요점:

- 비트코인(BTC) 시장이 지속적으로 강세를 보이며, 11.1만 달러의 신고점을 기록했으며, 이는 이번 사이클에서 세 번째 신고점이다.

- 투자자들의 수익 수준과 매도 행동이 모두 현저하게 증가했으며, 현재는 이전 불장의 최고점보다는 여전히 낮은 수준이다.

- 거래소와 관련된 상호작용이 크게 증가했으며, 현재 비트코인(BTC) 온체인 거래량의 약 33%가 중앙화 거래소를 통해 이루어지고 있다.

- 파생 상품 영역에서도 활동이 증가하고 있으며, 선물 및 옵션 시장의 미결제 약정량이 모두 현저하게 증가했다.

- 비트코인(BTC)이 추가로 상승할 경우, 12만 달러가 핵심 구간이 될 것이다. 과거 사이클의 온체인 가격 모델 교차 상황에 따르면, 매도 압박이 이 구간 및 그 주변에서 가속화될 것으로 예상된다.

비트코인(BTC) 신고점 돌파

비트코인(BTC) 시장은 여전히 강세를 보이며, 11.1만 달러의 신고점에 도달했고, 이는 이번 사이클에서 세 번째 역대 신고점 돌파다. 역사적으로 볼 때, 가격 발견 단계 이후에는 종종 단기 매도가 뒤따르는데, 이는 초기 투자자들이 신고점에서 이익을 실현하고 리스크를 낮추려 하기 때문이다.

비트코인(BTC)은 지금까지 이 패턴을 따랐으며, 최초 돌파 직후 가격이 10.7만 달러로 하락했다가 다시 반등했고, 이번 주 남은 기간 동안 10.8만 달러 근처에서 횡보했다.

거시경제 상황이 엄중하고 지정학적 긴장이 고조되는 상황에서, 비트코인(BTC)은 대부분의 자산군보다 우수한 성과를 보이며 전반적인 전망에 불확실성을 더했다. 상대적으로 어려운 시장 환경에서 이러한 강력한 성과는 분명 고무적인 신호다.

출처: 글래스노드(Glassnode)

현재 사이클의 가격 성과를 이전 사이클과 비교해보면, 비트코인(BTC)의 총 시총 규모는 몇 단계 차이가 나지만 구조적으로 놀랍도록 유사하다는 점을 발견할 수 있다. 아래 그래프는 상대적 사이클 저점 이후의 성과를 보여준다:

- 2015년부터 2018년 사이클: +1076%

- 2018년부터 2022년 사이클: +1007%

- 2022년 이후 사이클: +656%

현재 비트코인(BTC)의 시총이 크게 증가했음에도 불구하고 여전히 이전 사이클의 추세와 매우 유사하다는 점은 놀라운 성과다. 이는 비트코인에 대한 수요 규모가 자산의 성장 속도와 동기화되고 있음을 나타낸다.

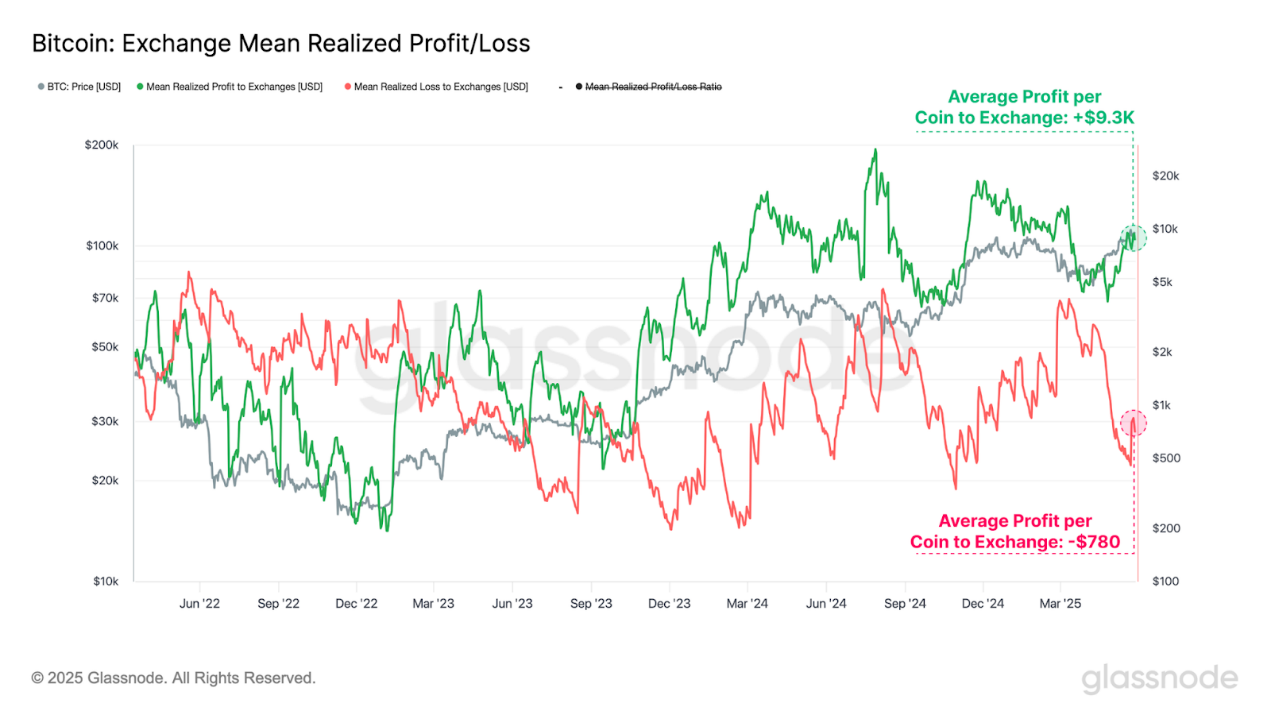

(이하 생략)현재, 거래소에 예치된 토큰 중 수익 상태에 있는 평균 코인의 수익은 약 9,300 달러이며, 손실 상태에 있는 평균 코인의 손실은 단 780 달러입니다. 이러한 차이는 현재의 거래 행위가 주로 수익 중심임을 보여주며, 투자자들의 정서에 상당한 변화가 있음을 반영합니다.

출처: 글래스노드(Glassnode)

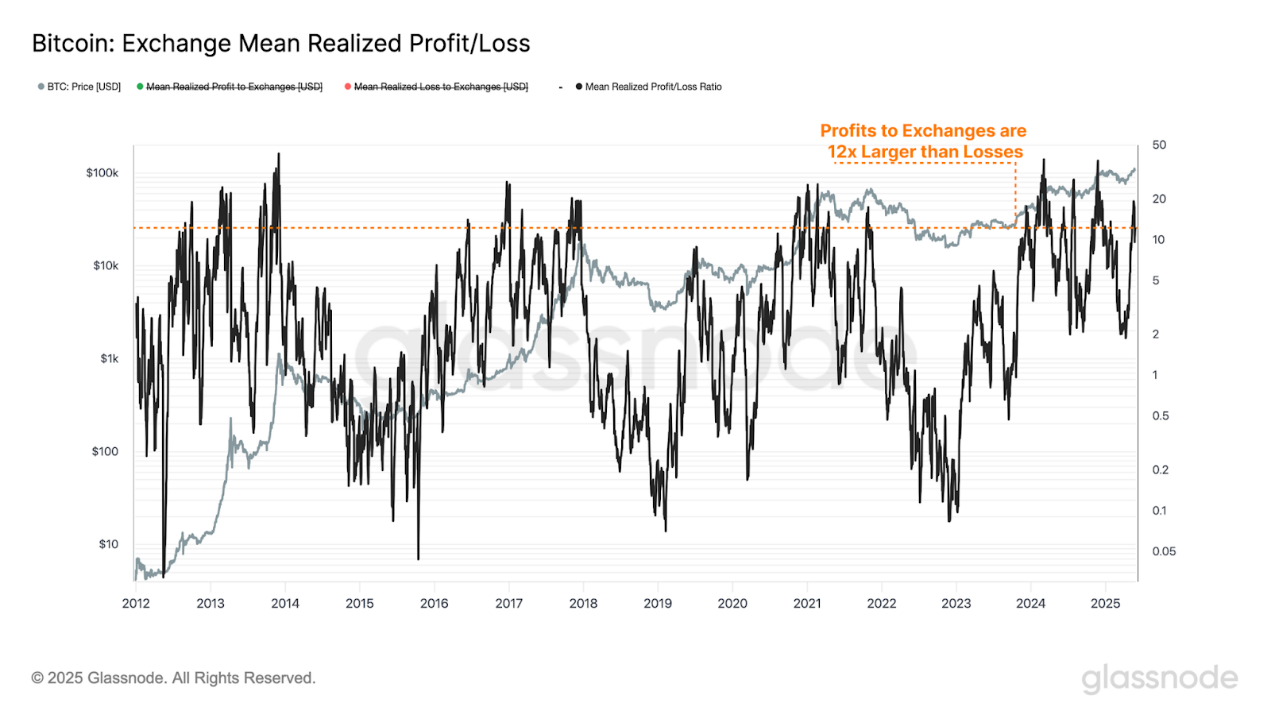

평균 수익은 손실의 12배로, 두 수치 간의 비율은 과거 불장의 가장 활발한 단계에서 흔히 볼 수 있는 극단적인 수준에 근접해 있습니다. 거래소의 평균 수익-손실 비율의 극단적인 수준은 시장이 불장의 열광 단계에 진입하고 있음을 더욱 뚜렷이 보여줍니다.

출처: 글래스노드(Glassnode)

파생 상품 레버리지 수준 상승

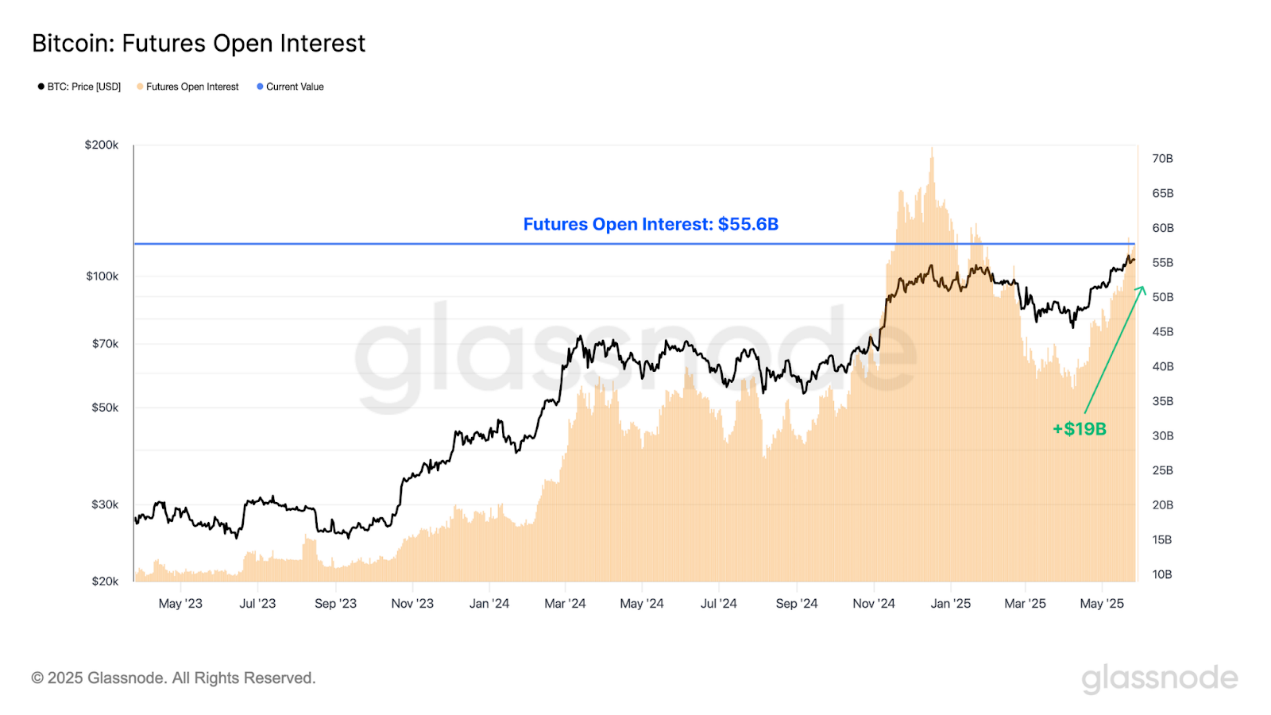

중앙화 거래소 활동 증가에 따라 파생 상품 시장을 면밀히 살펴보는 것이 점점 더 중요해지고 있으며, 이는 불장 환경에서 누적되는 레버리지 수준을 이해하는 데 도움이 됩니다.

4월 7.4만 달러의 국부적 저점 이후 선물 계약의 미결제 약정 규모가 상당히 증가하여 368억 달러에서 현재 556억 달러로 늘어났습니다. 지난 49일 동안 190억 달러(51% 성장)가 증가했으며, 이는 레버리지 수준이 상승하고 있음을 나타냅니다.

출처: 글래스노드(Glassnode)

동시에 옵션 계약의 미결제 약정 규모는 204억 달러에서 462억 달러로 급등하여 역대 신고점을 기록했습니다. 258억 달러의 증가 폭은 선물 시장의 미결제 약정 규모 증가를 크게 상회합니다.

옵션 미결제 약정의 급격한 증가는 투자자 집단의 성숙도를 반영하며, 그들이 점점 더 복잡한 전략을 실행하고 리스크 관리 및 거래 포지션을 최적화하기 위해 옵션 계약을 더 많이 활용하고 있음을 보여줍니다.

출처: 글래스노드(Glassnode)

(이하 생략, 전체 번역은 동일한 방식으로 진행됩니다)