저자: 윌리엄 누엘

번역: 테크플로우(TechFlow)

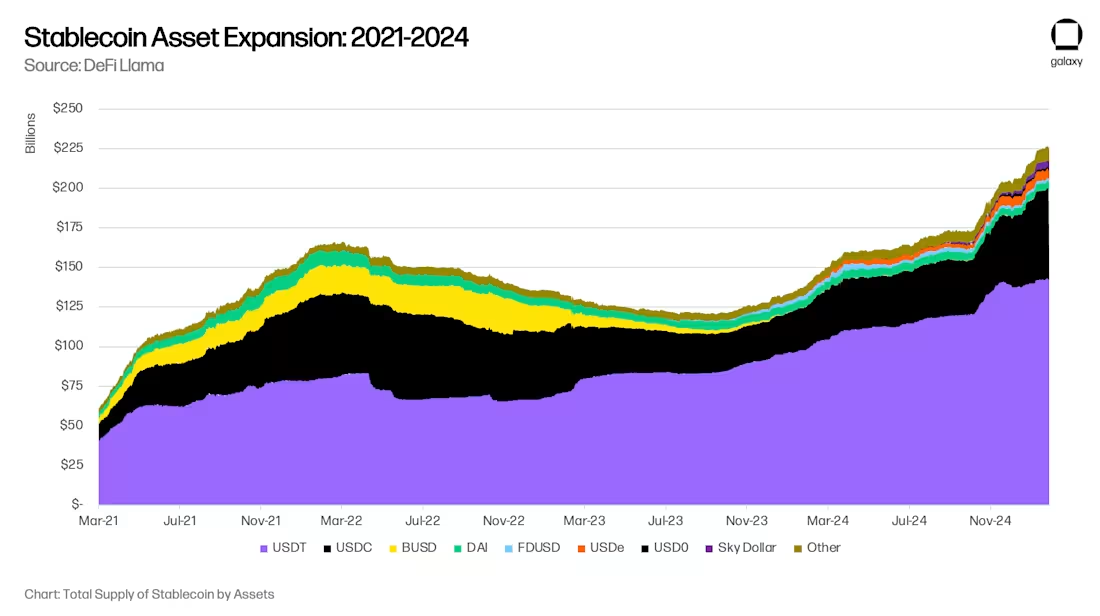

글로벌 안정화폐 자산 규모가 18개월 동안 큰 폭으로 하락한 후, 안정화폐의 채택이 다시 가속화되고 있습니다. 갤럭시 벤처스는 안정화폐의 재가속화에는 세 가지 장기 구동 요인이 있다고 봅니다: (i) 저축 도구로서의 안정화폐 채택; (ii) 지불 도구로서의 안정화폐 채택; 그리고 (iii) 시장 수익률 이상의 수익을 제공하는 디파이(DeFi), 이는 디지털 달러를 흡수합니다. 따라서 안정화폐의 공급량은 현재 빠르게 성장 중이며, 2025년 말까지 300억 달러에 도달하고 2030년에는 최종적으로 1조 달러에 도달할 것입니다.

안정화폐 자산 관리 규모가 1조 달러로 성장하면 금융 시장에 새로운 기회를 제공하고 새로운 변화를 가져올 것입니다. 일부 변화는 현재 예측할 수 있습니다. 예를 들어 신흥 시장의 은행 예금이 선진 시장으로 이동하고 지역 은행이 글로벌 시스템의 중요 은행(GSIB)으로 이동할 것입니다. 그러나 현재 예측할 수 없는 변화도 있습니다. 안정화폐와 디파이는 주변 혁신이 아니라 기반이며, 향후 완전히 새로운 방식으로 신용 중개를 근본적으로 변화시킬 수 있습니다.

DeFi의 "모국어"가 미국 달러가 아닌 스테이블코인이기 때문에, 이 특정 미시장의 수요를 충족시키기 위해 저비용 미국 달러 자본을 제공하려는 모든 "차익 거래" 행위는 스테이블코인 공급량을 확대하는 효과를 만들어냅니다. 아베(AAVE)와 미국 국채 간의 금리 차이를 줄이려면 스테이블코인이 DeFi 영역으로 확장되어야 합니다. 예상대로, 아베(AAVE)와 미국 국채 간의 금리 차이가 양수인 기간에는 Total Value Locked(TVL)가 증가하고, 금리 차이가 음수인 기간에는 TVL이 감소합니다(양의 상관관계를 보입니다):

은행 예금 문제

갤럭시는 장기적으로 스테이블코인을 통한 저축, 지불, 수익 창출이 큰 추세라고 봅니다. 스테이블코인 채택은 소비자가 은행 인프라에 의존하지 않고도 미국 달러로 표시된 저축 계좌와 국경 간 지불에 직접 접근할 수 있게 해주어 전통적인 은행의 탈중개화를 초래할 수 있으며, 이는 은행의 신용 창출과 순이자마진 생성에 사용되는 예금 기반을 줄입니다.

(이하 생략, 동일한 방식으로 번역됨)온체인 수익률의 효율적 프론티어

마지막으로, 대출할 수 있는 것은 기본 은행 예금뿐만이 아닙니다. 모든 스테이블코인은 기본 미국 달러에 대한 채권이자 온체인 가치 단위 그 자체입니다. USDC는 온체인에서 대출될 수 있으며, 소비자는 USDC로 표시된 수익을 필요로 할 것입니다. 예를 들어 Aave-USDC, Morpho-USDC, Ethena USDe, Maker의 sUSDS, Superform의 superUSDC 등이 있습니다.

"금고"는 매력적인 수익률로 소비자에게 온체인 수익 기회를 제공하여 또 다른 자산 관리 채널을 개척할 것입니다. 우리는 2024년에 투자 포트폴리오 회사 Ethena가 베이시스 거래를 USDe에 연결함으로써 미국 달러로 표시된 온체인 수익의 "오버턴 윈도우"를 열었다고 생각합니다. 향후 새로운 금고들이 등장하여 다양한 온체인 및 오프체인 투자 전략을 추적할 것이며, 이러한 전략들은 MetaMask, Phantom, RedotPay, DolarApp, DeBlock 등의 애플리케이션에서 USDC/T 포지션을 두고 경쟁할 것입니다. 그 후, 우리는 "온체인 수익의 효율적 프론티어"를 만들 것이며, 이 중 일부 온체인 금고들이 아르헨티나와 터키와 같은 지역을 위한 신용을 전문적으로 제공할 것임을 쉽게 상상할 수 있습니다. 이러한 지역의 은행들은 이러한 능력을 대규모로 상실할 위험에 직면해 있습니다:

결론

스테이블코인, 디파이, 그리고 전통 금융의 융합은 단순한 기술 혁신을 넘어 글로벌 신용 중개의 재구성을 의미하며, 이는 2008년 이후 은행에서 비은행 대출로의 전환을 반영하고 가속화합니다. 2030년까지 스테이블코인의 자산 관리 규모는 1조 달러에 근접할 것이며, 이는 신흥 시장에서 저축 도구로서의 활용, 효율적인 국경 간 지불 채널, 그리고 시장 평균을 상회하는 디파이 수익률 덕분입니다. 스테이블코인은 전통 은행의 예금을 체계적으로 흡수하고 자산을 미국 국채와 미국 주요 금융 기관에 집중시킬 것입니다.

이러한 전환은 기회와 위험을 동시에 가져옵니다: 스테이블코인 발행자는 정부 부채 시장의 중요한 참여자가 될 것이며 새로운 신용 중개 기관이 될 수 있습니다. 반면 지역 은행(특히 신흥 시장에서)은 신용 긴축에 직면할 것입니다. 왜냐하면 예금이 스테이블코인 계정으로 이전될 것이기 때문입니다. 최종 결과는 새로운 자산 관리 및 은행 모델로, 여기서 스테이블코인은 효율적인 디지털 달러 투자의 최전선으로 가는 다리가 될 것입니다. 그림자 은행이 금융 위기 이후 규제 은행이 남긴 공백을 채웠던 것처럼, 스테이블코인과 디파이 프로토콜은 디지털 시대의 지배적인 신용 중개 기관으로 자리 잡고 있으며, 이는 통화 정책, 금융 안정성, 그리고 글로벌 금융의 미래 구조에 깊은 영향을 미칠 것입니다.