본 문서는 Flashbots 데이터 분석가 danning의 글입니다

번역|오데일리 (Odaily)(@OdailyChina); 번역자|아즈마(@azuma_eth)

MEV 차익거래 봇은 중앙화 거래소-탈중앙화 거래소 간 차익거래에서 얼마나 많은 수익을 얻을 수 있을까?

이전에는 이 질문에 답할 수 없었지만, 우리는 이제 형식화된 방법으로 측정한 새로운 논문이 출간되었음을 흥분되게 발표합니다(논문 링크: https://arxiv.org/abs/2507.13023),아래에서 일련의 이미지와 설명을 통해 해당 논문의 핵심 발견을 요약하겠습니다.

초고농축 버전

수익? 상당하지만 생각보다 많지 않음;

봇 전략은 다양하지만, 최고 거래자의 초과 수익은 대부분 0.5 ~ 2초 내에 감소;

시장 집중화가 심화되고 있으며, 블록 빌더 영역도 마찬가지;

그러나 블록체인 빌더 간 경쟁이 심화됨에 따라 중앙화 거래소-탈중앙화 거래소 차익거래 수익 공간은 매년 축소됨;

봇은 다양한 방식으로 블록 구축 프로세스에 깊이 통합되고 있음;

블록 빌더와 더 깊이 연결될수록 "표면적" 수익은 더 얇아짐(실제로는 관련 당사자에게 이전됨);

블록 빌더의 시장 점유율이 작을수록 관련 차익거래자가 보유하는 실제 이익률은 오히려 더 높아짐;

업계 상위 2위를 차지해도 블록 구축은 여전히 어려운 사업(수익은 종이처럼 얇음).

상대적으로 자세한 버전

우리가 수집한 1년 7개월 데이터에서 19개 상위 중앙화 거래소-탈중앙화 거래소 차익거래 봇의 데이터 성과는 다음과 같습니다:

총 거래 규모는 2,410억 달러에 달함;

2.338억 달러의 수익 클레임;

순수익은 9,010만 달러에 불과(블록 빌더에게 1.437억 달러 분배);

종합적으로, 중앙화 거래소-탈중앙화 거래소 차익거래의 평균 이익률은 38.5%입니다.

차익거래자의 시장 점유율을 기반으로 분석한 결과, 중앙화 거래소-탈중앙화 거래소의 MEV 시장 집중화 추세가 "고도로 독점적" 수준에 도달했음을 확인했습니다.

@0x Rezin이 제안한 "리그 오브 레전드" 단계 태그 시스템을 적용하여, 차익거래 봇의 바이낸스 마크업 가격차를 계산하고 가중 평균값으로 헤지 전 "총 수입"을 정의했습니다.

데이터에 따르면, 대부분의 중앙화 거래소-탈중앙화 거래소 차익거래 신호는 몇 초 내에 급격히 사라집니다. 중앙값 분포를 통해 수입 최고점을 관찰할 수 있으며 —— 최적의 헤지 시점은 0.5-1.5초 구간에 나타납니다.

블록 빌더에게 지불되는 분배금을 제외한 후, 봇 수익의 상한 추정치를 얻었습니다.

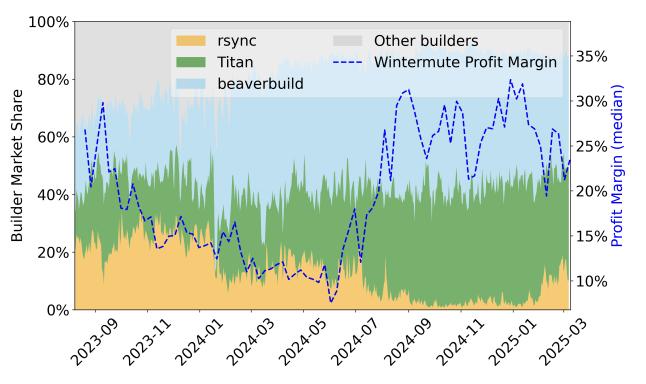

그렇다면 차익거래자의 수익을 수정한 후, 현재 상위 3개 블록 빌더의 수익은 어떨까요?

rsync(현재 3위)가 작년 중반 "주문 흐름 전쟁"을 포기한 이후 그 시장 점유율이 눈에 띄게 하락했지만, 아무도 알아차리지 못한 것은 그 이익률이 5%에서 급격히 25% 이상으로 회복되었다는 점입니다. 이로 인해 그 종합 이익률(차익거래 + 블록 구축)은 약 27%에 도달했습니다.

그러나 상위 2개 블록 빌더의 수익성은 매우 제한적입니다.

18개월 데이터 주기 동안, 현재 1위인 beaverbuild의 종합 이익률은 7.92%(차익거래 수익 포함)에 불과하며, 자체 차익거래가 없는 Titan(현재 2위)의 이익률은 5.85%에 그쳤습니다.

명백히, 불투명한 "주문 흐름" 거래로 인해 이 상황은 더욱 설명하기 어려워졌습니다.

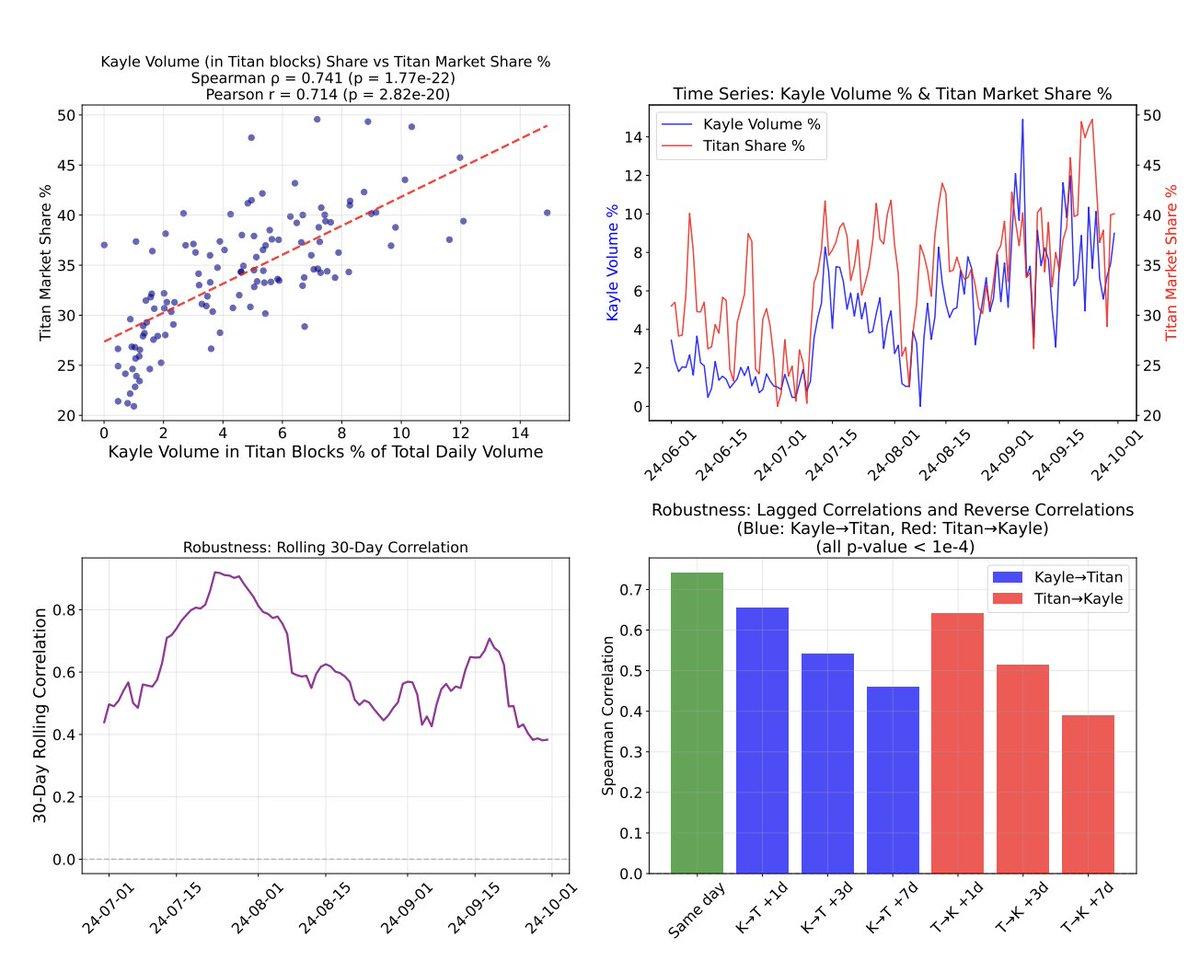

이미 알려진 beaverbuild + SCP, rsync + 윈터뮤트(Wintermute) 등 "블록 빌더 + 차익거래자" 조합 외에도, 상관관계 분석은 또 다른 현저한 배타적 협력 사례를 드러냈습니다. 아래 그림에서 "Titan 블록 구축에서 Kayle의 거래량 점유율"과 "Titan 시장 점유율"의 30일 롤링 상관관계를 보면 그 징후를 알 수 있습니다.

우리의 핵심 결론은, 블록 구축은 저수익 사업이며, 매우 높은 MEV 가치의 주문 흐름을 보유하지 않으면 현재 시장에 진입할 기회가 없다는 것입니다.

또한 현재의 블록 경매 메커니즘에는 심각한 비효율성이 존재합니다.한편으로는 보조금 메커니즘이 블록 빌더의 수익을 압박하고, 다른 한편으로는 배타적 협력이 주문 흐름을 분열시켜 거래의 블록체인 대기 시간을 연장시킵니다.

하지만 현재 상황이 불변은 아닙니다. Flashbots의 새로운 BuilderNet이 이 교착 상태를 해결하고 블록 빌더의 수익을 향상시킬 수 있을 것입니다.