올해 9월 금리 인하는 높은 확률로 보이며, 현재 가장 큰 문제는: 금리 인하 후 시장이 상승할 것인가?

역사적 경험에 따르면, 답은 대부분 그렇지만 금리 인하와 동시에 상승하는 것은 아니다.

VX:TZ7971

시장의 직관에서 「금리 인하」는 거의 유동성 해제와 자산 가격 상승의 신호와 같다. 하지만 시간을 30년 이상으로 늘려보면 연방준비제도(Fed)의 금리 인하는 표면적으로 보이는 것만큼 단순하지 않다. 때로는 예방적 조치이고, 때로는 위기 상황에서 지원하기 위한 긴급 구제 조치이다.

1990년 이후, 연방준비제도는 총 다섯 차례의 주요 금리 인하 주기를 겪었으며, 각 주기마다 서로 다른 경제적 배경과 정책 동기가 있었고, 주식 시장의 반응도 완전히 다른 모습을 보였다. 금리 인하와 시장의 관계를 이해하려면 단순히 「불장 버튼」으로 볼 수 없으며, 당시의 거시경제 환경과 투자자 정서를 결합하여 구체적으로 분석해야 한다.

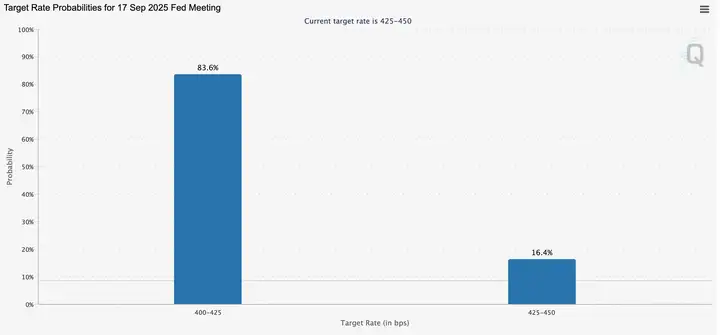

마지막 금리 인하 이후 정확히 1년이 지났으며, 이제 시장은 다시 9월 통화정책 회의에 주목하고 있다. FedWatch 데이터에 따르면, 9월 연방준비제도의 25베이시스포인트 금리 인하 확률은 이미 83.6%에 달한다. 지난 1년을 돌아보면, 금리 인하 후 S&P와 나스닥이 역대 신고점을 경신했고, 비트코인(BTC)도 폭발적인 성장을 맞이했으며, 이는 시장이 다시 「금리 인하 = 불장(Bull market)」의 논리를 기대하게 했다.

현재의 시사점: 예방적 완화와 알트코인 시즌

역사적 복기를 통해 보면, 연방준비제도의 금리 인하는 예방적 금리 인하와 구제 금리 인하로 나눌 수 있다. 1990년, 1995년, 2019년은 전자에 속하며, 경제가 전면적으로 침체되기 전에 금리를 인하하여 리스크를 헤지하고 시장에 새로운 성장 동력을 주입했다. 반면 2001년과 2008년은 금융 위기의 압박 아래 불가피하게 대폭 금리를 인하했고, 시장은 심각한 하락을 겪었다. 현재 상황에서는 노동 시장의 약세, 관세와 지정학적 불확실성이 있지만 인플레이션은 이미 완화 조짐을 보이고 있어, 전체 환경은 「예방적 금리 인하」에 더 가깝다. 바로 이러한 이유로 위험 자산이 올해 지속적으로 강세를 보였고, 비트코인(BTC)과 미국 주식 모두 역대 신고점을 경신했다.

암호화폐 시장이 직면한 환경도 이전과 다르다. 정책 측면에서 전례 없는 호재를 맞이했다: 스테이블코인이 점차 규제 프레임워크에 포함되고, 디지털 자산 재고(DAT)와 마이크로 스트래티지를 대표로 하는 재고 관리가 기업 배치 트렌드가 되었으며, 기관들이 ETF를 통해 공식 진입했고, 현실 세계 자산(RWA)의 토큰화 서사도 가속화되고 있다. 다양한 서사가 얽혀 이전보다 더 광범위한 시장 기반을 추진했다.

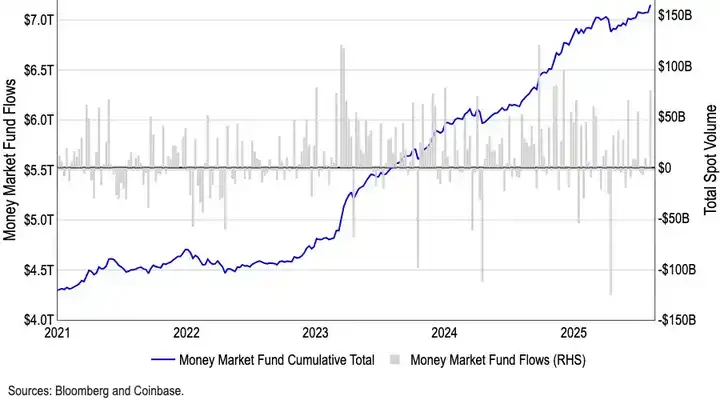

많은 이들이 9월 금리 인하가 암호화폐 시장의 단기 정점을 만들 것인지 논쟁하지만, 자금 흐름 측면에서 이러한 우려는 과도할 수 있다. 미국 머니마켓 펀드 규모는 이미 7.2조 달러의 기록적인 수준에 도달했으며, 대량의 자금이 저위험 도구에 갇혀 있다. 역사적으로 머니마켓 펀드의 자금 유출은 종종 위험 자산의 상승과 양의 상관관계를 형성했다. 금리 인하가 실현되면 그 수익 매력도가 점차 약화될 것이고, 더 많은 자금이 암호화폐와 다른 고위험 자산으로 유입될 것으로 기대된다. 이 전례 없는 현금 준비금은 이번 불장의 가장 강력한 잠재적 화약고라고 할 수 있다.

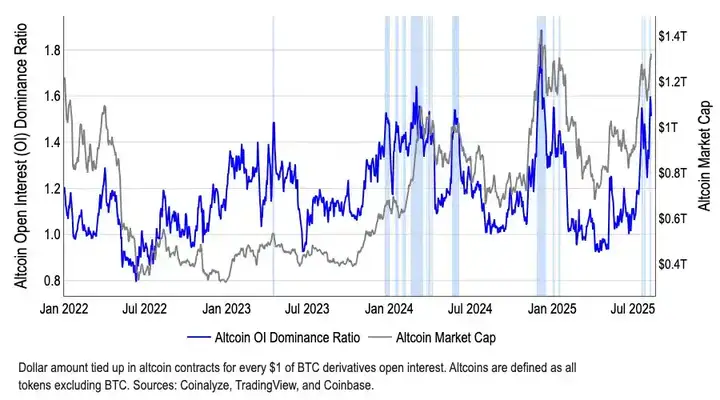

또한 구조적으로 보면, 자금은 이미 비트코인(BTC)에서 점차 이탈하고 있다. 비트코인(BTC)의 시장 지배력은 올해 5월 65%에서 8월 59%로 하락했으며, 동시에 알트코인 총 시총은 7월 초 이후 50% 이상 성장하여 1.4조 달러에 도달했다. CoinMarketCap의 「알트코인 시즌 지수」는 여전히 40 수준에 머물러 전통적인 알트코인 시즌의 75 임계값에 도달하지 못했지만, 이러한 「지표 저조 - 시총 폭발」의 괴리는 오히려 자금이 특정 섹터, 특히 이더리움(ETH)으로 선별적으로 유입되고 있음을 보여준다. 이더리움(ETH)은 ETF 규모가 220억 달러를 돌파한 기관의 관심뿐만 아니라 스테이블코인과 RWA의 핵심 서사를 담고 있어 비트코인(BTC)을 넘어서는 자금 흡인력을 갖추고 있다.

이번 불장의 논리는 과거와 완전히 다르다. 프로젝트 수가 너무 많아 시장은 더 이상 「만 코인 비상」의 성황을 재현할 수 없다. 투자자들의 관심은 점차 가치 투자와 구조적 기회로 전환되고 있으며, 자금은 실제 현금 흐름, 규제 전망 또는 서사 우위를 갖춘 상위 프로젝트로 몰리고 있고, 기본면 지지가 부족한 장기 자산은 주변화될 운명이다.

동시에 시장 전체 평가는 이미 높은 수준에 있으며, 재고 전략이 「과도하게 금융화」될 리스크가 있는지는 아직 알 수 없다. 기관이나 프로젝트 측의 집중 매도가 발생하면 쉽게 공황 효과를 유발하여 시장에 깊은 충격을 줄 수 있다. 여기에 글로벌 거시경제의 불확실성(관세, 지정학적 리스크 등)까지 더해져 투자자들은 잠재적 변동성을 간과할 수 없다.

따라서 금리 인하 주기와 정책 호재 하에서 암호화폐 자산의 성과를 긍정적으로 보지만, 이는 무차별적 상승이 아니라 구조적 불장에 가깝다는 점을 인정해야 한다. 이성적 투자와 엄선된 섹터 선택이 가장 중요하다.