출처:TopHash

정리 및 번역:Janna, 체인캐처(ChainCatcher)

편집자 주

본 문서는 디지털 자산 분야의 컨설팅 투자 회사 Tophash Digital이 2025년 7월에 발표한 최신 연구 보고서에서 비롯되었습니다. 연구 보고서는 2024년부터 2025년 상반기까지 암호화폐 거래소의 상장 판도가 겪고 있는 심오한 변화를 보여줍니다. 바이낸스는 알파 에어드랍과 IDO를 통해 지속적으로 선두를 달리고 있으며, 이차 상장이 부상하여 첫 상장보다 우수한 성과를 보이고 있습니다. 온체인 발행 및 영구 선물 상장이 새로운 트렌드가 되었으며, 각 거래소의 상장 전략, 프로젝트 성과 및 경로의 차이가 두드러집니다. 본 문서는 활동, 성과, 분포 등 다차원적 관점에서 각 거래소의 상장 동향의 전체 모습을 밝혀드리겠습니다.

체인캐처(ChainCatcher)가 내용을 정리하고 번역했습니다(일부 생략).

본 연구는 2024년 1월부터 2025년 6월까지 주요 중앙화 거래소 및 바이낸스의 관련 발행 계획에서 암호화폐 토큰의 상장 동향을 종합적으로 분석했습니다. 연구 대상에는 바이낸스, 바이낸스 영구 선물 시장, 코인베이스, 오케이엑스(OKX), 업비트(Upbit), 빗썸(Bithumb), 바이비트(Bybit) 등 다수의 주요 거래 플랫폼이 포함됩니다. 연구 범위는 현물, 영구 선물 및 탈중앙화 거래소(DEX) 기반 발행 채널을 포함하며, 두 가지 상장 행위에 중점을 둡니다: 첫 상장(에어드랍 등의 메커니즘을 통해 직접 분배되는 새로운 자산, 즉 새 토큰 생성 이벤트(TGE) 또는 첫 거래소 발행)과 이차 상장(이미 다른 플랫폼에서 거래 이력이 있는 토큰의 새 거래소 상장). 본 연구는 다양한 거래소의 상장 트렌드, 완전 희석 가치(FDV) 분포, 토큰 상장 후 성과 및 크로스 플랫폼 상장 경로를 체계적으로 정리했으며, 핵심 목표는 바이낸스를 핵심 상장 채널로서의 주도적 역할을 심층적으로 이해하고, 코인베이스, 오케이엑스(OKX), 업비트(Upbit), 빗썸(Bithumb), 바이비트(Bybit) 등 다른 플랫폼의 전략 및 성과 차이를 비교 분석하는 것입니다. 궁극적으로는 다양한 유동성 환경에서 토큰의 발행, 가격 성과 및 시장 확장의 다원적 모드와 내재된 메커니즘을 밝히는 것입니다.

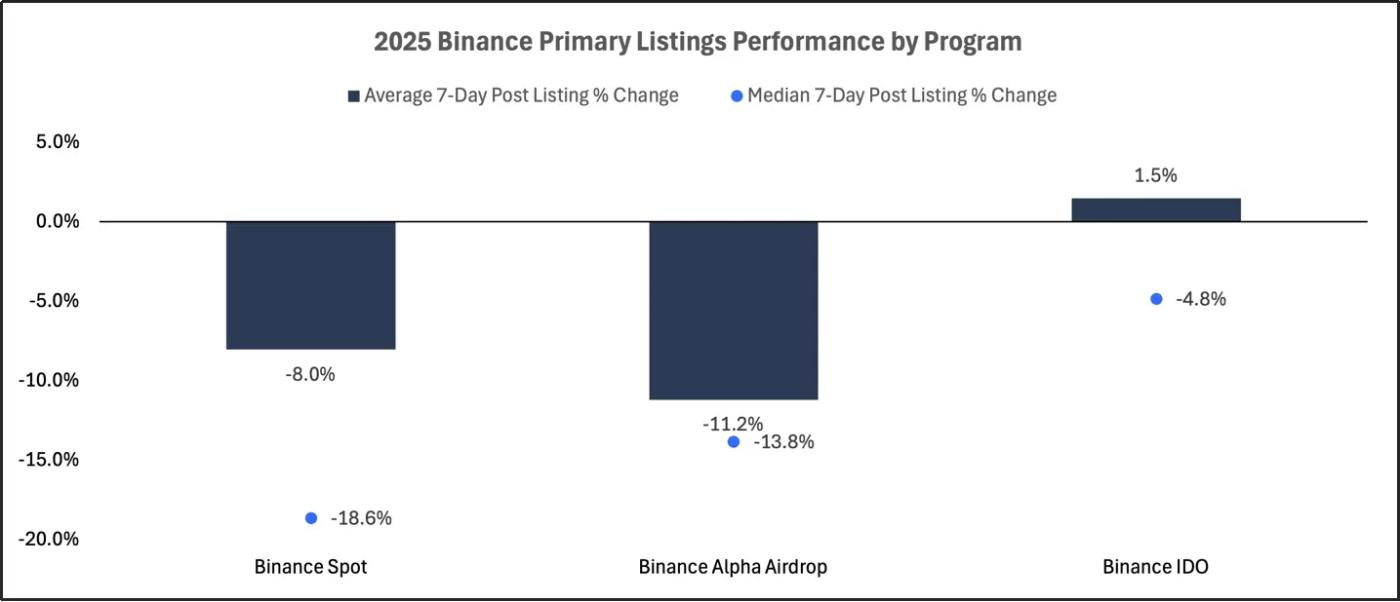

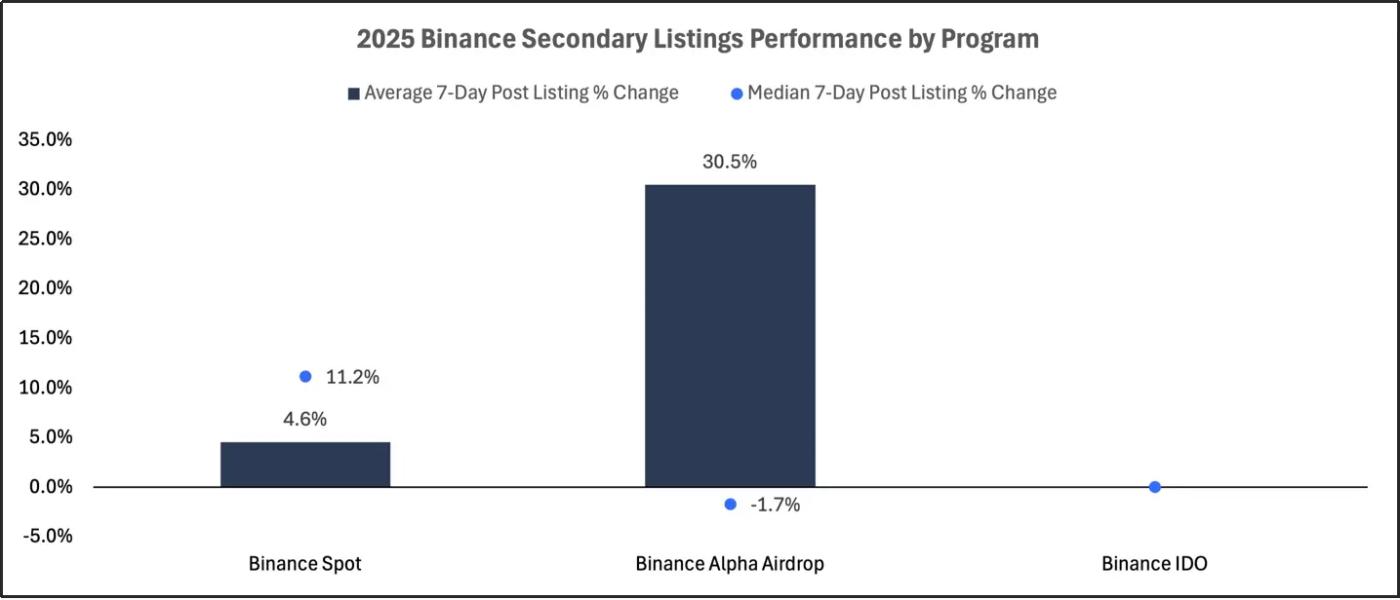

(이하 생략, 전체 번역 가능)초기 탈중앙화 거래소 발행(IDO)의 첫 상장 평균 수익률은 +1.5%였지만, -4.8%의 중앙값은 성공 사례의 범위가 제한적임을 드러냅니다. 알파 에어드랍의 첫 상장 성과는 최악으로, 평균 수익률은 -11.2%, 중앙값은 -13.8%였습니다. 현물 첫 상장 평균 수익률은 -8.0%였고, 중앙값은 -19%로 모든 프로젝트 중 최하위를 기록했습니다. 현물과 선물의 이차 상장 성과는 각각의 첫 상장보다 우수했으며, 이는 기존 토큰이 새 거래소에 상장될 때 토큰 생성 이벤트(TGE) 첫 데뷔보다 성과가 좋다는 주장을 뒷받침합니다. 바이낸스 상장 후 가장 강력한 성과는 항상 이차 상장이었으며, 첫 상장, 특히 알파와 현물 채널을 통한 첫 상장은 전반적으로 부진했습니다.

2025년 바이낸스 각 프로젝트 첫 상장 7일 내 토큰 성과

2025년 바이낸스 각 프로젝트 이차 상장 7일 내 토큰 성과

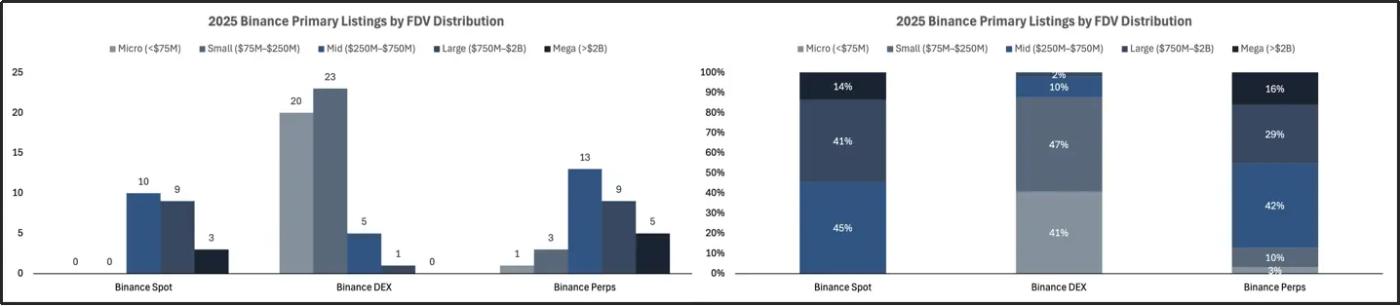

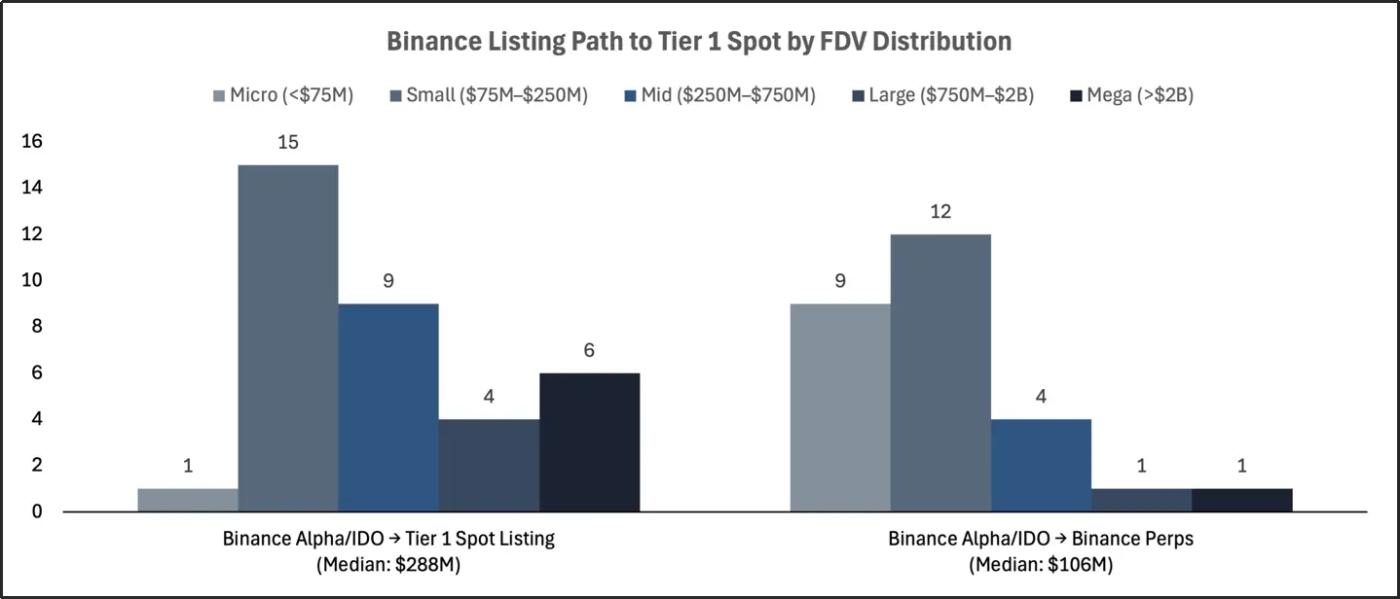

(이하 생략, 동일한 방식으로 번역)바이낸스 현물 상장 프로젝트는 대형 프로젝트에 치중하여, 소형 프로젝트가 없으며, 대부분의 프로젝트의 완전 희석 가치(FDV)가 2.5억 달러 이상이고 7.5억 달러 이상에 집중되어 있습니다. Alpha 에어드랍은 소형 프로젝트를 목표로 하며, 약 80%의 상장 프로젝트 FDV가 2.5억 달러 이하이고 소형 프로젝트 비중이 매우 높습니다. 바이낸스 IDO의 상장 프로젝트 범위는 집중되어 있어, 거의 모든 프로젝트의 FDV가 7,500만 달러에서 2.5억 달러 사이에 있으며, 7.5억 달러를 초과하는 프로젝트는 없습니다. 바이낸스의 각 상장 계획은 다른 시장 세분화 영역을 대상으로 하며, FDV 계층에서 거의 겹치지 않습니다. 분명히 바이낸스의 전략은 명확한 타겟팅을 가지고 있습니다: 현물 부문은 이미 규모화된 토큰을 대상으로, Alpha는 초기 프로젝트를, IDO는 엄선된 성장기 프로젝트 발행을 대상으로 합니다.

2025년 바이낸스 첫 상장의 완전 희석 가치(FDV) 분포에 따른 프로젝트 가치 계층

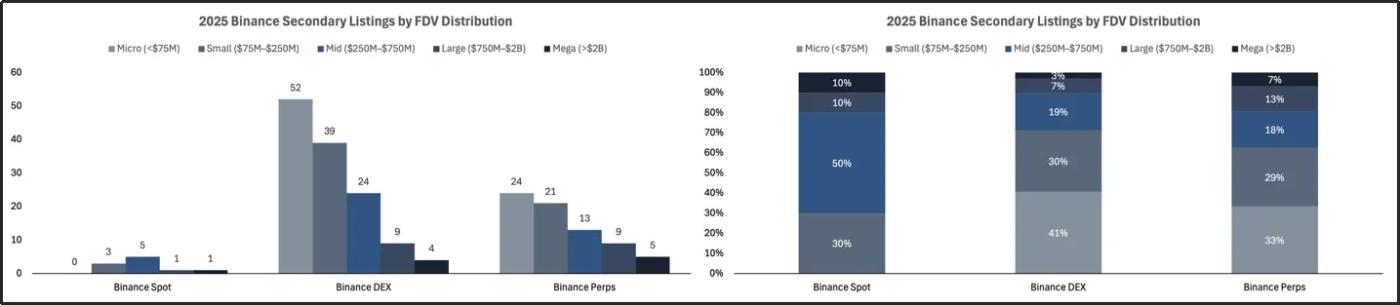

2025년 바이낸스 이차 상장의 완전 희석 가치(FDV) 분포에 따른 프로젝트 가치 계층

- 바이낸스의 상장 경로

완전 희석 가치(FDV) 분포에 따라 구분된 바이낸스 원라인 현물의 상장 경로

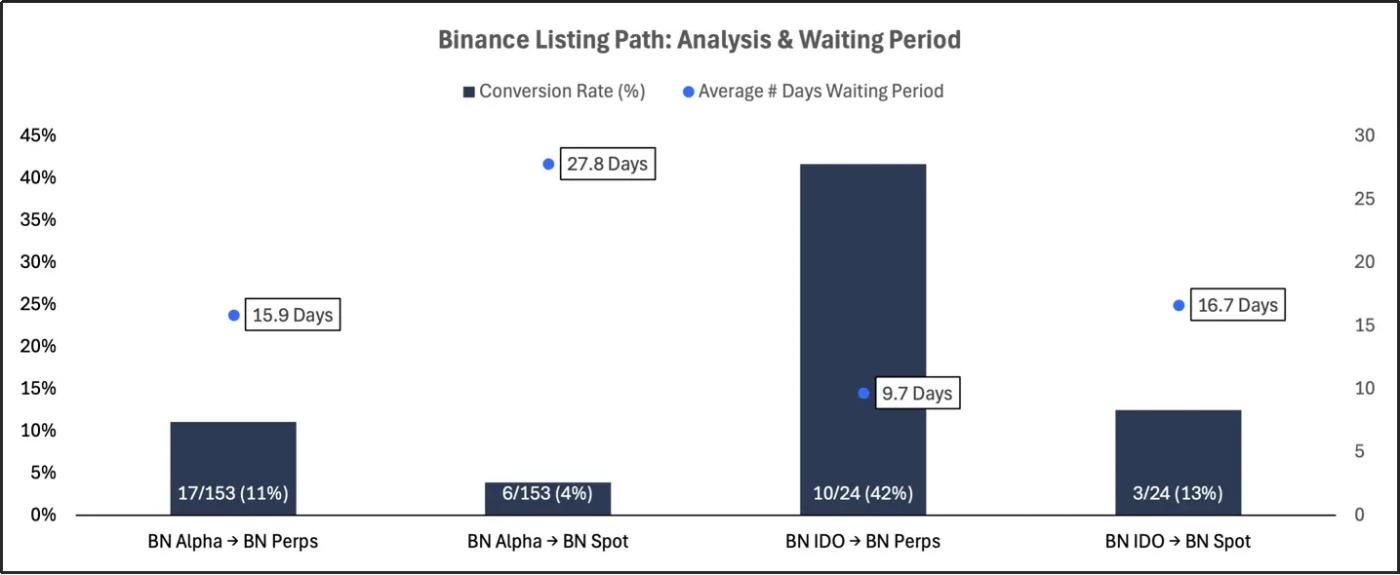

이 섹션에서는 바이낸스 Alpha 에어드랍과 바이낸스 IDO의 하류 상장 경로를 분석하고, 이러한 토큰이 이후 바이낸스 영구 선물, 바이낸스 현물, 그리고 오케이엑스(OKX), 코인베이스, 업비트, 빗썸과 같은 기타 원라인 중앙화 거래소(CEX)의 현물 부문에 어떻게 상장되는지 추적합니다.

바이낸스의 상장 경로: 전환율 및 평균 대기 일수

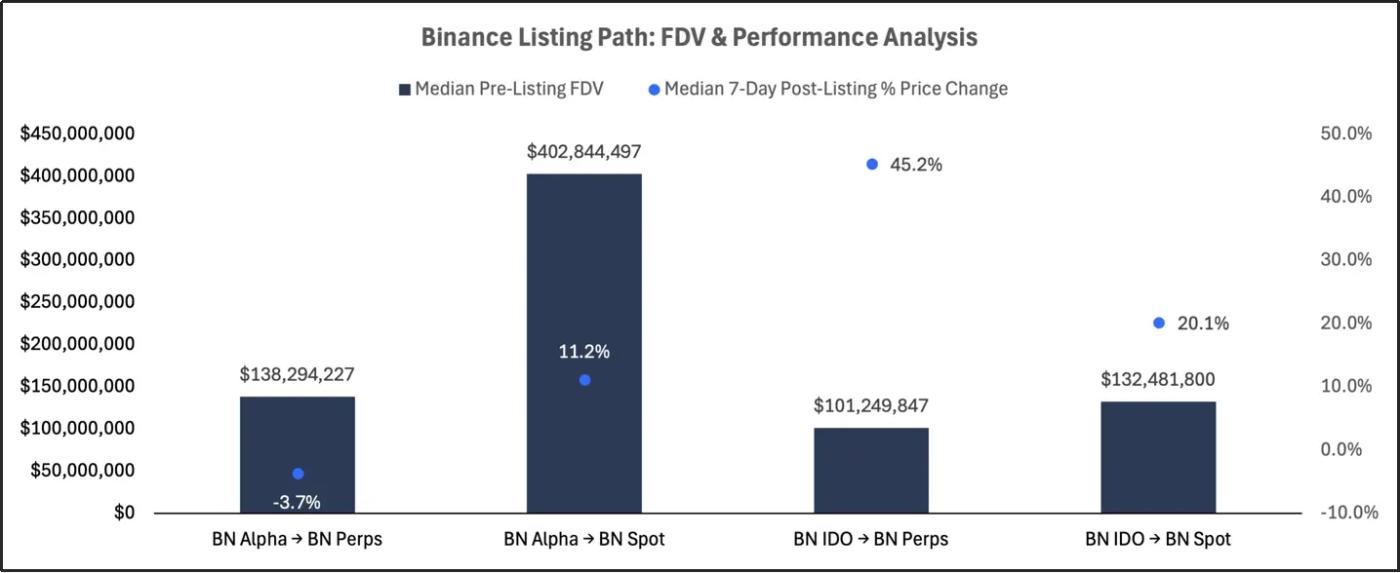

바이낸스의 상장 경로: 완전 희석 가치(FDV)와 성과 분석

바이낸스 Alpha 에어드랍은 양질의 상장 단계로 거의 진입하지 못하며, 영구 선물 및 현물로의 전환 비율이 낮고, 상장 후 성과가 대체로 부진합니다. Alpha를 통해 현물에 진입한 토큰은 대부분 높은 완전 희석 가치(FDV) 프로젝트로, 일정 수준의 후속 성과가 있습니다. 반면 바이낸스 IDO는 하류에서 현저히 더 강한 매력을 보이며, 특히 영구 선물 상장에서 진입 속도가 빠르고 7일 수익률이 눈에 띕니다. IDO의 현물 전환은 일반적이지 않지만 여전히 Alpha를 능가하는 성과를 보입니다. 전반적으로 바이낸스 Alpha의 하류 전환은 낮고 성과가 분산되어 있는 반면, IDO는 하류 상장(특히 영구 선물)으로 가는 더 강력한 경로입니다.

(번역은 계속됩니다. 전체 텍스트를 번역하겠습니다.)