토큰화된 실물 자산 시장은 2025년 70% 성장 후 265억 달러로 급증했지만, 새로운 연구에 따르면 급속한 확장은 분석가들이 " RWA 유동성 역설 "이라고 부르는 " 체인상 서브프라임 위기 "를 촉발할 수 있다고 경고합니다.

Tristero Research는 토큰화로 인해 느리게 움직이는 물리적 자산과 매우 빠른 블록체인 시장 간에 위험한 불일치가 발생한다는 경고를 담은 포괄적인 연구를 발표했습니다 .

이 연구는 건물, 대출, 상품과 같은 비유동성 자산을 유동적인 디지털 껍질로 감싸는 것은 체계적 위험을 줄이는 것이 아니라 오히려 증폭시킨다고 주장합니다.

시장 성장과 수조 달러 규모 전망, 구조적 우려를 극복하다

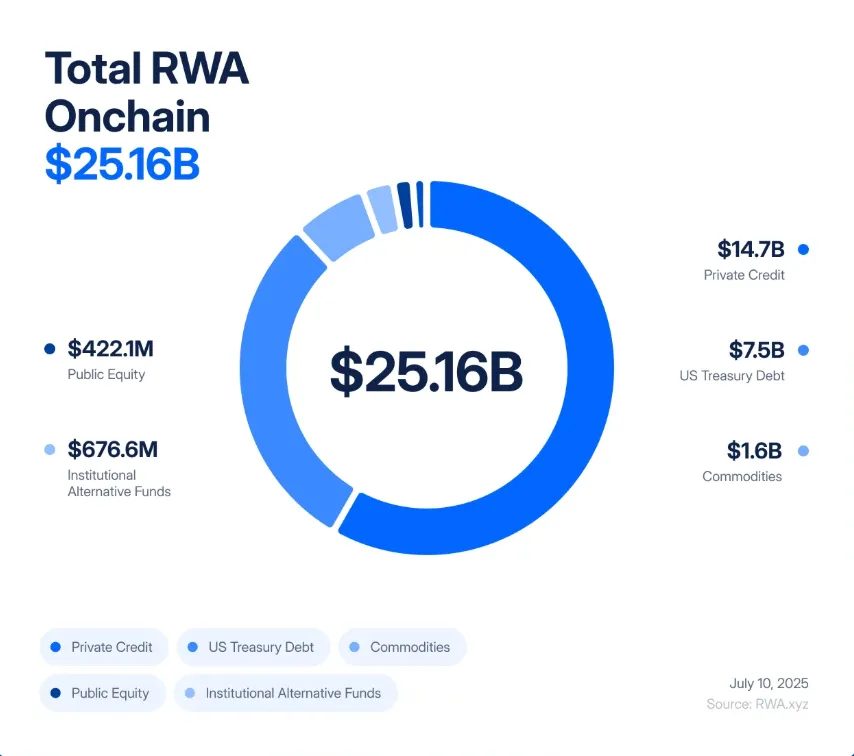

이 경고는 해당 부문이 엄청난 성장을 경험하고 있는 가운데 나왔습니다. RWA 토큰화는 2020년 이후 245배나 확대되어 8,500만 달러에서 현재 265억 달러의 시장 가치를 기록했습니다.

민간 신용과 미국 국채는 토큰화된 가치의 약 90%를 차지하는 반면, 이더리움은 55%의 시장 점유율을 유지하고 있습니다.

이러한 경고에도 불구하고 업계 전망은 여전히 낙관적입니다. 애니모카 브랜즈 의 조사에 따르면 이 부문은 400조 달러 규모의 전통 금융 시장에 진출할 수 있으며 , Skynet의 2025 RWA 보안 보고서는 2030년까지 16조 달러로 성장할 것으로 전망합니다 .

토큰화된 미국 국채만 해도 올해 42억 달러에 이를 것으로 예상됩니다.

의회에서 승인한 최초의 주요 암호화폐 법안 인 GENIUS 법안이 통과되면서 규제 환경이 상당히 개선되었습니다.

이 법안은 스테이블코인과 토큰화 기업에 대한 규제 명확성을 제공하여 기관과 기술 기업이 확립된 프레임워크에서 운영할 수 있도록 합니다.

주요 업체들은 전략적으로 입지를 다졌습니다. 블랙록(BlackRock)은 토큰화된 국채를 발행하고 , 피겨 테크놀로지스(Figure Technologies)는 수십억 달러 규모의 온체인 사모 신용을 보유하고 있으며, 뉴저지에서 두바이에 이르는 부동산 거래는 탈중앙화 거래소에서 이루어집니다.

유동성 역설 경고: 2008년 금융 위기가 반복될 수 있다

Tristero Research의 분석은 현재 토큰화 접근 방식의 근본적인 구조적 결함에 중점을 두고 있습니다.

해당 회사는 토큰화가 자산의 특성을 변화시키지 않는다고 주장합니다. 사무실 건물, 개인 대출, 금괴는 즉각적인 거래를 가능하게 하는 디지털 래퍼에도 불구하고 여전히 거래 속도가 느리고 유동성이 부족합니다.

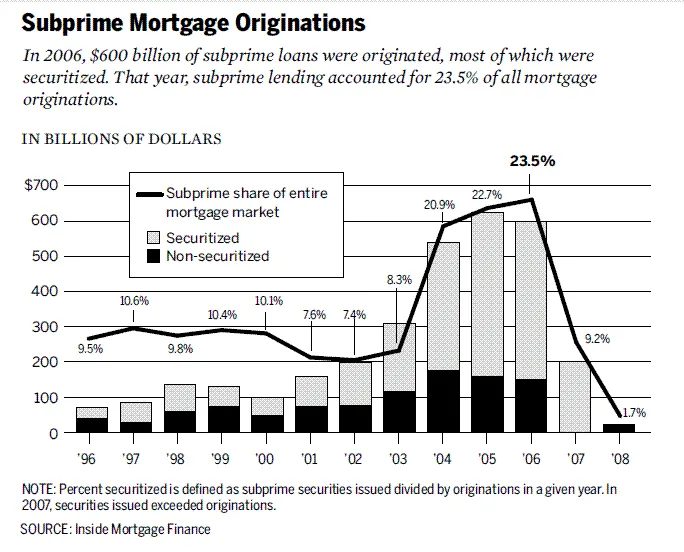

이 연구에서는 이를 2008년 금융 위기 와 비교했습니다. 당시 서브프라임 모기지는 주택 담보 증권과 담보부 채무 증권을 통해 복잡한 증권으로 전환되어 유동성이 부족한 기반에서 겉보기에 유동성이 생겼습니다.

느린 주택담보대출 불이행과 빠르게 움직이는 파생상품 간의 불일치는 지역적 문제를 세계적 충격으로 확대시켰습니다.

RWA 토큰화는 블록체인 속도에서 이러한 패턴을 반복할 위험이 있습니다. 이 연구는 뉴저지의 상업용 부동산 토큰을 인용했는데, 건물의 법적 양도에는 몇 주에 걸쳐 소유권 확인과 카운티 신고가 필요합니다. 그러나 해당 토큰의 디지털 표현은 탈중앙화 거래소에서 24시간 연중무휴로 거래됩니다.

이 연구는 잠재적 위기 시나리오를 제시합니다. 한 예로, 50억 달러 규모의 토큰화된 중소기업 대출을 보유한 사설 신용 프로토콜이 오라클이 매달 업데이트되는 동안 실제 채무 불이행에 직면합니다.

공식적인 평가가 조정되기 전에 시장 가격이 하락하면 자동 청산이 발생하여 피드백 루프가 생성되고 몇 분 만에 전체 시스템이 중단됩니다.

두 번째 시나리오는 토큰화된 상업용 부동산과 관련된 것으로, 수탁인 해킹이나 자연재해로 인해 법적 주장이 위태로워지는 경우입니다.

온체인 토큰은 즉시 붕괴되지만 기초 자산은 그대로 유지되므로, 토큰을 담보로 사용하는 DeFi 프로토콜 전반에 부실채권이 발생합니다.

또한 분석에서는 토큰화된 자산을 지수와 구조화 상품으로 묶은 2차 상품인 "RWA 제곱" 파생상품에 대해 경고합니다.

이러한 상품은 다각화를 약속하지만 DeFi 인프라를 통해 상관관계를 공유하기 때문에 오라클 오류나 프로토콜 거버넌스 문제가 발생하면 모든 RWA 파생상품이 동시에 붕괴될 수 있습니다.

규제 진전 및 시장 확대

GENIUS 법안의 통과로 규정을 준수하는 기술 기업에 즉각적인 기회가 생겼습니다.

크립토뉴스(Cryptonews) 와의 인터뷰에서 Vertalo의 CEO인 데이브 헨드릭스는 이 법안은 은행보다 건설업체에 더 이롭다고 말했습니다 . 시장 출시 속도를 추구하는 기관은 블록체인 역량을 내부적으로 개발하기보다는 습득할 가능성이 높기 때문입니다.

마찬가지로 Paxos의 Walter Hessert는 크립토뉴스(Cryptonews) 와의 인터뷰에서 해당 법안이 Stripe, Mastercard, PayPal과 같은 기업과 함께 수년간 규정을 준수하는 인프라 개발을 검증한다고 말했습니다.

규제된 디지털 달러 인프라는 이제 대규모 RWA 토큰화를 가능하게 하며, 스테이블코인은 필수적인 온체인 결제 메커니즘으로 사용됩니다.

그 결과, 기존 금융 기관과 블록체인 기술 회사 사이에 파트너십 기회가 생겨났습니다.

은행은 고객 관계와 규제 전문 지식을 제공하는 반면, 기술 회사는 인프라와 규정 준수 프레임워크를 제공합니다.

예를 들어, IBM은 기술적, 거버넌스적 과제를 해결하기 위해 기업 자산과 은행 자금을 위한 토큰화 프레임워크를 개발하고 있습니다.

그러나 규제의 명확성 외에도 과제는 여전히 존재합니다. 앱토스(Aptos) Labs의 Ryan Zega는 크립토뉴스(Cryptonews) 와의 인터뷰에서 온체인 네트워크와 오프체인 금융 시스템 간의 통합 격차를 주요 장애물로 지적했습니다.

이러한 이유로 그는 " 정책 입안자, 금융 기관, 그리고 대중에게 이 기술의 실질적인 이점에 대해 언론 보도나 추측을 넘어 지속적으로 교육할 필요가 있다"고 제안했습니다. 이러한 이해가 장기적인 도입의 핵심이 될 것입니다.