베트남 암호화폐 투자자가 결의안 05호에 대해 주목해야 할 5가지 주요 사항

베트남 암호화폐 투자자가 결의안 05호에 대해 주목해야 할 5가지 주요 사항

"국민은 법으로 금지되지 않은 모든 것을 할 수 있다." - 2013년 헌법

최근 베트남 정부의 암호화폐 시장 시범 운영에 관한 결의안 05/2025/NQ-CP (이하 결의안 05 )가 베트남 암호화폐 커뮤니티에서 가장 뜨거운 논쟁거리가 되고 있습니다. 베트남 암호화폐의 진화 에 대한 기사에서, "암호화폐"라는 명칭 자체가 대체 화폐(가상화폐)에서 자산(디지털 자산/암호화폐 자산)으로의 전환을 보여주는 명백한 변화를 확인할 수 있었습니다.

이 글에서는 암호화폐 분야 개별 투자자의 관점에서 제05호 결의안에 대한 가장 주목할 만한 사항을 요약합니다.

*모든 정보는 저자의 주관적인 의견이며 법률적 조언으로 간주되어서는 안 됩니다.

1. 의무가 아닌 권리

첫 번째 핵심 사항은 투자자가 라이선스를 받은 거래소에서 디지털 자산을 거래하기 위한 계좌를 개설할 권리가 있으며, 의무는 없다는 것입니다.

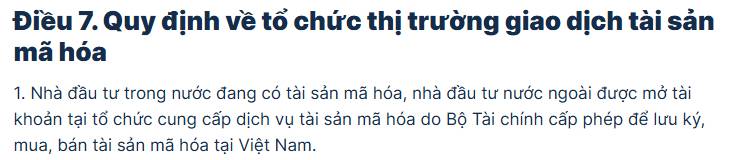

결의안 05 제7조 1항에 따르면, “암호자산을 보유한 국내 투자자와 외국인 투자자는 재무부로부터 허가를 받은 암호자산 서비스 제공업체에 계좌를 개설 하여 베트남에서 암호자산을 입금, 매매할 수 있다.”

결의안 05 제7조 1항

2. "베트남에서"

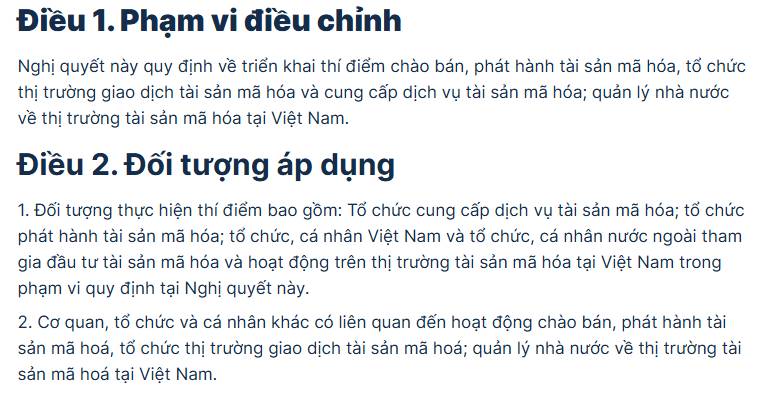

결의안 05의 제1조와 제2조는 결의안의 범위와 주제를 명확하게 규정하고 있습니다.

결의안 05 제1조 및 제2조

간단히 말해서, 결의안 05의 범위 밖에 있는 주체는 단 하나뿐인데, 바로 해외 개인입니다. 왜냐하면 이 결의안의 규제 범위가 " 베트남 내 "이기 때문입니다.

예를 들어, 안 씨는 한국에 거주하는 베트남인입니다. 따라서 안 씨는 결의안 05의 적용을 받지 않지만, 법정화폐로 비트코인을 구매하려면 해당 국가의 법률을 준수해야 합니다.

그러나 결의안 05는 " 베트남 내 "라는 문구가 무엇을 포함하는지 명확하게 설명하지 않았습니다. 이는 의도치 않게 외국 서비스 제공업체의 서비스를 이용해야 하는 개인에게 모호한 상황을 야기합니다. "베트남 내" 라는 표현이 (a) 베트남에 물리적으로 거주하는 것을 의미하든, (b) 베트남의 IP를 사용하는 것을 의미하든, 또는 둘 다를 의미하든 말입니다.

3. 프레임 내 CEX 교환

결의안 05에서 가장 눈에 띄는 점은 중앙화 거래소(CEX)가 엄격한 관리 체계 하에 포함된다는 것입니다. 특히, CEX에 대한 조건 및 허가 규정은 정부가 공식 발표합니다. 이에 대해서는 다음 글에서 기업을 위해 자세히 다루겠습니다.

개인 투자자의 경우, 베트남에서 암호화폐 자산 거래는 이제 허가받은 거래소를 거쳐야 합니다. 이는 위 1번 항목과는 다른데, 베트남 국민은 계좌 개설이 의무가 아니지만, 디지털 자산을 거래하려면 허가받은 거래소를 거쳐야 하기 때문입니다.

제7조 2항에 따르면 투자자는 2가지 중요한 이정표를 파악해야 합니다.

베트남 1층이 허가된 시기;

위 날짜로부터 6개월 후.

결의안 05 제7조 2항

가장 중요한 것은 두 번째 이정표로, 투자자가 베트남에서 허가받은 거래소를 통해 암호화폐 자산을 거래해야 하는 시점입니다. 그렇지 않으면 불법이 됩니다.

4. 자산 보유

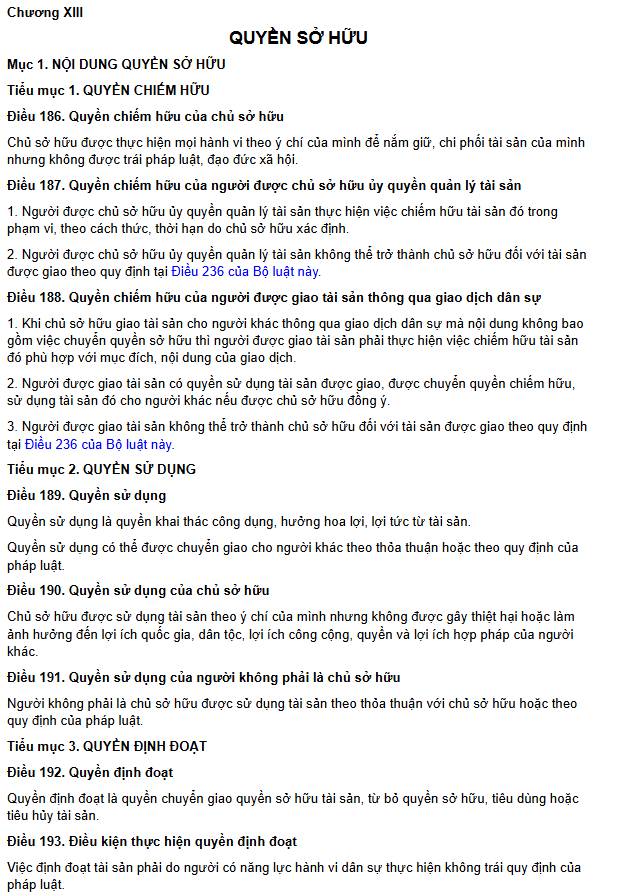

결의안 05에 따른 암호화폐 자산의 보관은 디지털 자산 거래소 조직에 관한 제3조 6항 및 제3장에 정의된 내용에 국한됩니다. 따라서 개인 투자자의 암호화폐 자산 자체 보관은 본 문서의 범위에 포함되지 않습니다.

결의안 05 제3조 6항

2013년 헌법 과 2015년 민법을 참고하면, 국민의 재산권은 국가에 의해 보호받으며, 여기에는 점유권, 사용권, 처분권이 포함됩니다. 다시 말해, 개인 투자자는 자산을 원하는 곳에 보관할 권리가 있습니다. 이는 결의안 05호가 허가받은 베트남 거래소에 계좌를 개설하고 암호화폐 자산을 보관하도록 요구하지 않는 1항의 이유를 부분적으로 설명합니다.

2015년 민법 제13장의 재산소유에 관한 규정

하지만 관련 기관의 지침과 추가 서류를 기다려야 할 것입니다. 베트남이 FATF의 그레이리스트에서 제외되기 위해 CEX를 엄격하게 관리하면서도, 선진 시장과 같은 회색지대에서 DeFi가 운영되도록 허용하는 것도 불가능한 일은 아닙니다.

5. 소득세

가/ 세금 계산

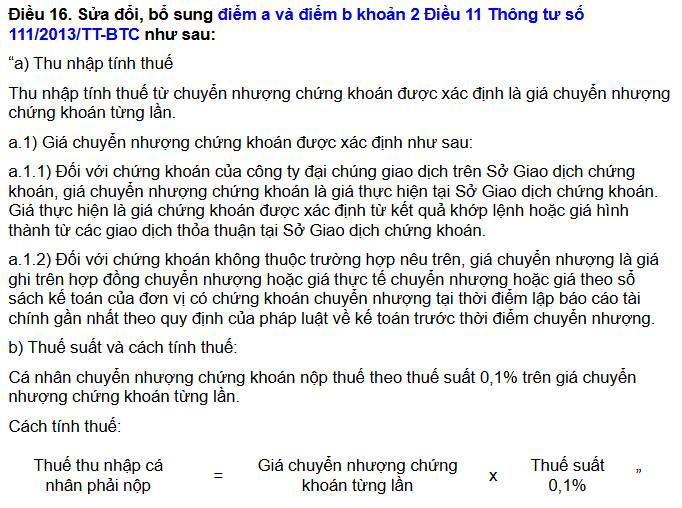

결의안 05는 암호화폐 자산에 적용되는 세금이 증권과 동일하게, 92/2015/TT-BTC 통지문 제16조에 따라 매도 가격의 0.1%가 될 것이라고 규정합니다.

결의안 05 제4조 9항

증권 양도세에 관한 통지문 92/2015/TT-BTC 제16조

예를 들어, 틴 씨가 비트코인 1억 동(VND)을 매수하면 세금이 부과되지 않습니다. 하지만 틴 씨가 허가받은 거래소에서 해당 비트코인을 1억 동(VND)에 매도하면 매도 가격의 0.1%인 10만 동(VND)에 해당하는 세금을 납부해야 합니다.

b/ 구현

결의안 05 제17조 1d항은 재무부가 조세 정책 시행에 대한 지도 책임을 진다는 점을 명시하고 있습니다. 따라서 암호화폐에 대한 조세 규정은 결의안 발표일인 9월 9일이 아닌, 재무부가 지침을 제공하는 시점부터 적용됩니다. 특히, 조세 징수 범위는 지침 발표 시점부터만 산정되며, 소급 징수는 없습니다.

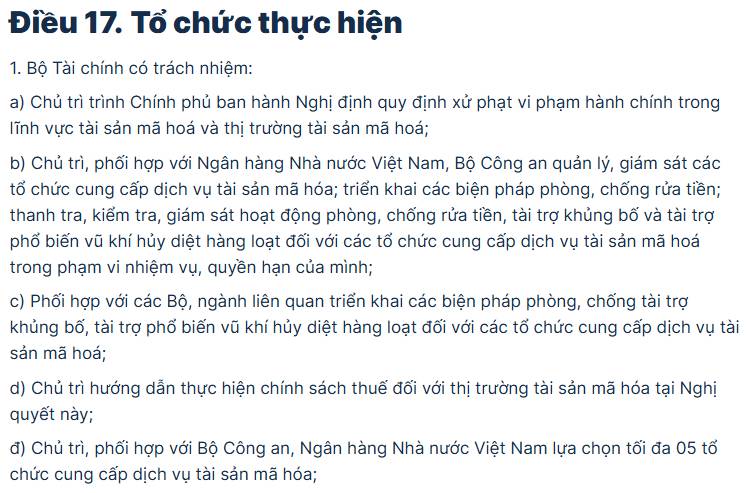

이는 또한 결의안의 규정에 따라 위반이 있는 경우 투자자에게 제재를 가하는 조항에도 적용됩니다.

결의안 05 제17조

주변 장치

또한, 해당 결의안은 현재 에어드랍 활동, DeFi, 파밍, 스테이킹 등 암호화폐 자산 거래 이외의 다른 수입원에 대해서는 언급하지 않고 있습니다. 따라서 투자자는 구체적인 법적 틀을 알기 위해 당국으로부터 추가 지침을 받을 때까지 인내심을 가지고 기다려야 합니다.

위에는 디지털 자산 관련 투자자 및 개인 거래에 대한 결의안 05호에 대한 가장 흥미로운 5가지 사항이 나와 있습니다. 결의안 전문은 여기에서 확인하실 수 있습니다. 의견이나 질문이 있으시면 아래에 댓글을 남겨주세요.

앤디