이번 주말 시장 혼란 속에서 이더리움(Ethena)의 가격 연동 해제에 대한 논의가 많이 있었습니다 . 이더리움의 스테이블코인인 USDe는 잠시 $0.68까지 연동 해제되었다가 회복되었습니다. 모두가 인용했던 바이낸스 차트는 다음과 같습니다.

하지만 지난 며칠 동안 데이터를 조사하고 많은 사람과 이야기를 나눈 결과, 이 진술은 틀렸고 USDe가 고정되어 있지 않다는 것이 분명해졌습니다.

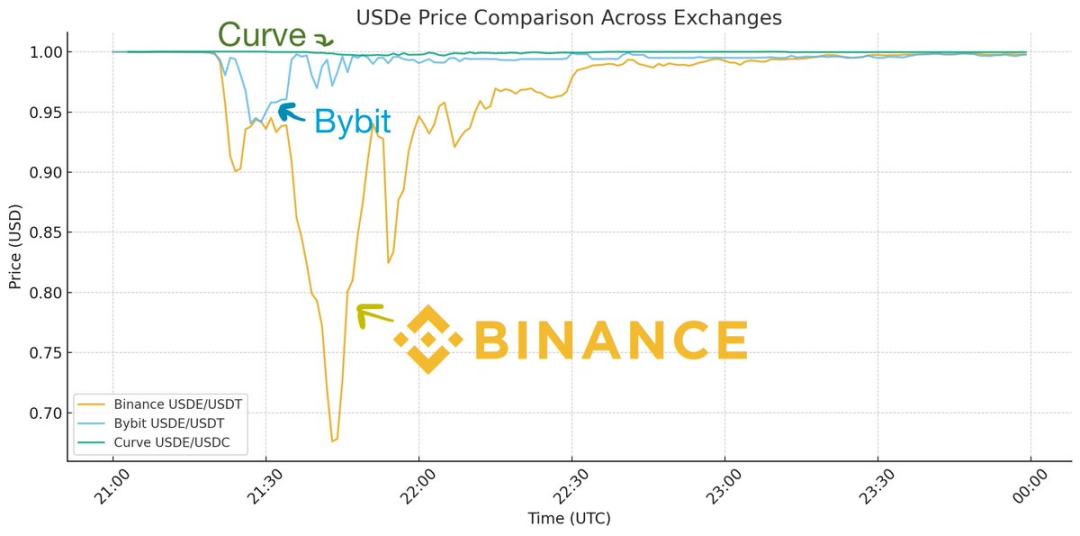

가장 먼저 알아야 할 점은 USDe의 가장 유동적인 거래처는 거래소 가 아니라 Curve라는 것입니다. Curve는 수억 달러 규모의 유동성을 보유하고 있는 반면, 바이낸스를 포함한 다른 거래소 수천만 달러의 유동성만 보유하고 있습니다.

따라서 바이낸스의 USDe 차트만 보면 가격이 고정된 것처럼 보입니다. 하지만 다른 USDe 유동성 거래소를 함께 살펴보면 다른 그림을 볼 수 있습니다.

모든 중앙화 거래소 에서 USDe 가격이 하락했지만, 하락폭이 고르지 않았다는 것을 알 수 있습니다. Bybit은 잠시 $0.95까지 하락했지만 빠르게 회복했고, Binance는 상당한 가격 고정 해제를 경험했으며, 다시 고정 가격을 회복하는 데 오랜 시간이 걸렸습니다. 반면 Curve의 가격은 0.3%만 하락했습니다. 이러한 차이는 무엇 때문일까요?

그날 모든 거래소 엄청난 부하를 겪었다는 점을 기억하세요. 이는 암호화폐 역사상 최대 규모의 청산 사건이었습니다. 바이낸스는 이 기간 동안 API 장애로 인해 입출금이 차단되는 등 매우 불안정했습니다. MM (Market Making) 포지션 이동할 수 없었고, 아무도 차익거래에 개입할 수 없었습니다.

바이낸스에 불이 난 것과 같습니다. 모든 도로가 막혀 소방관들이 진입할 수 없습니다. 이로 인해 바이낸스에서는 상황이 걷잡을 수 없이 악화되었지만, 다른 곳에서는 유동성 브리지 덕분에 불길이 빠르게 진압되었습니다. 가이가 게시물에서 보여주듯이, USDC도 바이낸스에서 동일한 전반적인 불안정성 문제로 인해 잠시 페그가 풀렸습니다. 유동성이 부족했던 것입니다. 하지만 이 또한 USDC의 페그 풀림은 아니었습니다.

API가 불안정할 때 거래소 의 가격이 크게 차이 나는 것은 놀라운 일이 아닙니다. 아무도 포지션 취할 수 없기 때문입니다. 그런데 바이낸스의 가격 하락폭이 바이비트보다 훨씬 큰 이유는 무엇일까요?

답은 두 가지입니다. 첫째, 바이낸스는 이테나와 주요 딜러 관계가 없어 플랫폼에서 직접 민트 및 환매가 불가능합니다(바이비트를 비롯한 다른 거래소 에서도 이 기능을 통합했습니다). 따라서 MM (Market Making) 플랫폼에 남아 차익거래를 진행할 수 있습니다. 이는 매우 중요합니다. 그렇지 않으면 MM (Market Making) 바이낸스에서 자금을 인출하여 페그 차익거래를 위해 이테나로 이체한 후 포지션 철회해야 합니다. API 장애가 발생하는 이러한 위기 상황에서는 누구도 이렇게 할 수 없습니다.

둘째, 바이낸스의 오라클 제대로 실행되지 않아 청산되어서는 안 될 포지션 청산하기 시작했습니다. 좋은 청산 메커니즘이라면 플래시 크래시가 발생할 때 작동하지 않을 것입니다. 자산의 주요 거래소가 아니라면 (바이낸스는 USDe의 주요 거래소가 아닙니다), 주요 거래소의 가격을 참조해야 합니다. 자신의 오더북 만 확인하면 과도하게 청산하게 됩니다. 이로 인해 바이낸스는 USDe를 약 $0.80에서 청산하기 시작했고, 이는 연쇄 반응을 촉발했습니다. 이것이 바이낸스가 USDe 포지션이 청산된 사용자에게 환불을 제공하는 주요 이유입니다 (제가 아는 한 다른 거래소 그렇지 않습니다). 바이낸스는 실제 외부 가격 대신 자사 가격을 확인하는 실수를 저질렀습니다.

따라서 이는 더 나은 시장 구조가 있었다면 피할 수 있었던 바이낸스 특유의 플래시 크래시였습니다. USDe는 주요 거래소인 커브에서 페그 대비 하루 종일 비교적 안정적으로 유지되었습니다. 이는 말씀하신 디페깅 상황과는 매우 다릅니다.

2023년 실리콘 밸리 뱅크(Sillicon Valley Bank) 위기 당시 USDC를 기억한다면, 이는 진정한 디페깅 시나리오였습니다.

실리콘 밸리 뱅크(Sillicon Valley Bank) 위기 당시 USDC 가격은 모든 거래소에서 폭락하여 1달러에 팔 곳이 없었습니다. 환매가 사실상 중단되어 USDC의 실제 가격은 0.87달러가 되었고, 이것이 바로 디페깅(depegging)의 의미입니다.

이번에는 바이낸스에서만 나타난 가격 변동이었습니다. 이는 시장 인프라에 중요한 교훈이지만, 이번 주말의 사건들을 통해 USDe의 움직임을 유추하려면 미묘한 차이를 이해하는 것이 매우 중요합니다.

이 사건 내내 USDe는 주요 거래소에서 1달러로 담보가 완전히 유지되었으며, 가격 변동성으로 인해 주말 동안 담보가 실제로 증가했습니다. 그럼에도 불구하고, 이러한 시장 불안정성은 업계에 교훈을 주었기에 궁극적으로 유익했습니다. Guy의 게시물은 바이낸스를 포함한 모든 거래소 향후 이러한 문제를 어떻게 방지할 수 있는지 설명합니다.

간단히 말해서: USDe는 분리되어 있지 않으며, 바이낸스의 가격에 문제가 있습니다.