작성자: @stacy_muur

원제: 2025년 퍼프 DEX 전쟁: 하이퍼리퀴드, 애스터, 라이터, 엣지X

편집자: ODIG Invest

암호화폐 시장의 큰 격변 속에서, 영구 계약 DEX는 실제 충돌에 직면해 있습니다.

지난 몇 달 동안 4대 주요 플랫폼인 Hyperliquid, Aster, Lighter, EdgeX는 성장, 뉴스, 기술 혁신, 제도적 강점 측면에서 가장 치열한 경쟁을 벌였습니다.

거래량이 급증하는 현상의 이면에는 인센티브에 의한 거품이 있는가, 아니면 장기 자본 투자에 대한 진정한 필요성이 있는가?

이 보고서는 최신 실제 거래 지표, 리스크 이벤트 성과, 수익 데이터 및 생태계 확장을 추적하여 핵심 질문인 '미래를 지배하는 진정한 온체인 거래 거대 기업은 누구인가?'에 대한 답을 찾고자 합니다.

이 보고서는 데이터 뒤에 숨은 진실을 분석합니다.

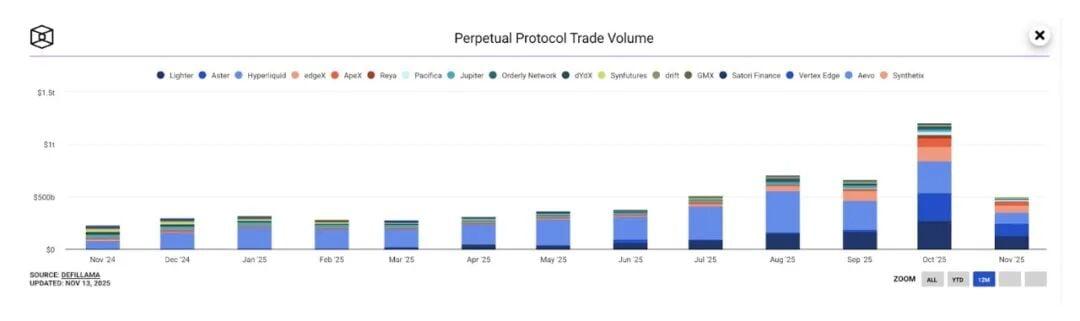

2025년, 탈중앙화 무기한 계약(Perp DEX) 시장은 폭발적인 성장을 경험했습니다. 10월, Perp DEX의 월 거래량은 사상 처음으로 1조 2,000억 달러를 돌파하며 개인 투자자 거래자, 기관 투자자, 리스크 캐피털의 폭넓은 관심을 받았습니다.

지난 1년 동안 Hyperliquid는 5월 온체인 무기한 계약 거래량의 71%를 차지하며 시장 지배력을 유지했습니다. 그러나 11월에는 새로운 경쟁자들이 계속해서 시장 점유율을 확대하면서 Hyperliquid의 시장 점유율 은 20%로 급락했습니다.

- 라이터: 27.7%

- 아스테르: 19.3%

- 엣지엑스: 14.6%

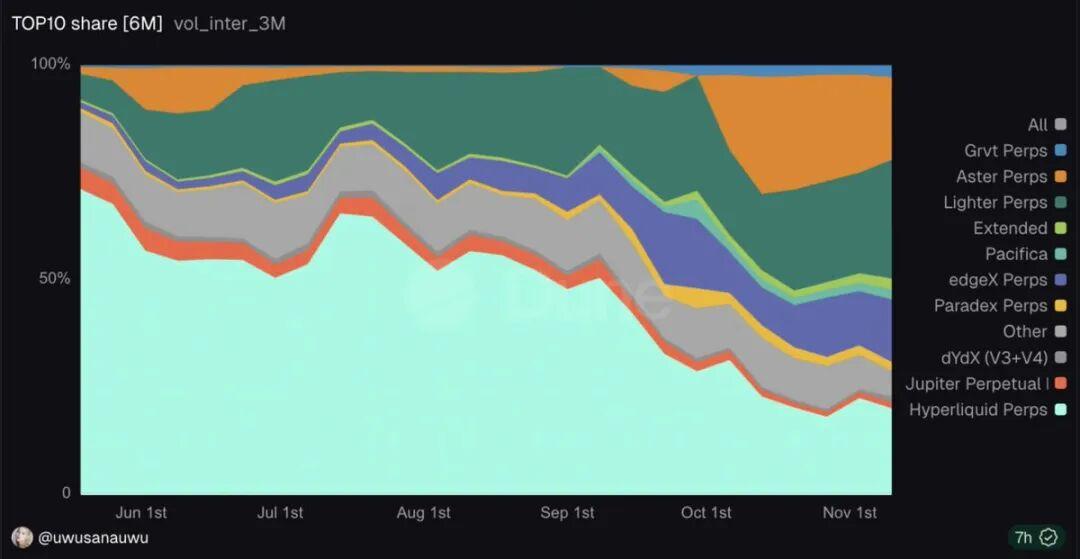

이처럼 빠르게 발전하는 생태계에서 4대 주요 기업이 점차 등장하여 엄청난 산업 지배력을 놓고 경쟁하고 있습니다.

- Hyperliquid — 온체인 영구 계약의 왕

- 애스터 - 거래량이 엄청나고 논란이 끊이지 않는, 빠르게 부상하는 다크호스.

- Lighter — 거래 수수료가 없고 ZooKeeper를 기본으로 제공하는 혁신 제품입니다.

- EdgeX - 덜 주목받지만 잠재적으로 기관을 표적으로 삼는 암흑마

이 심층적인 연구는 기술, 데이터, 논란, 장기적 지속 가능성 등의 측면에서 각 플랫폼에 대한 포괄적인 분석을 수행하여 중요한 것과 중요하지 않은 것을 구분해낼 것입니다.

1부: 하이퍼리퀴드 – 의심할 여지 없는 왕

하이퍼리퀴드가 정상에 오를 수 있었던 이유는 무엇일까?

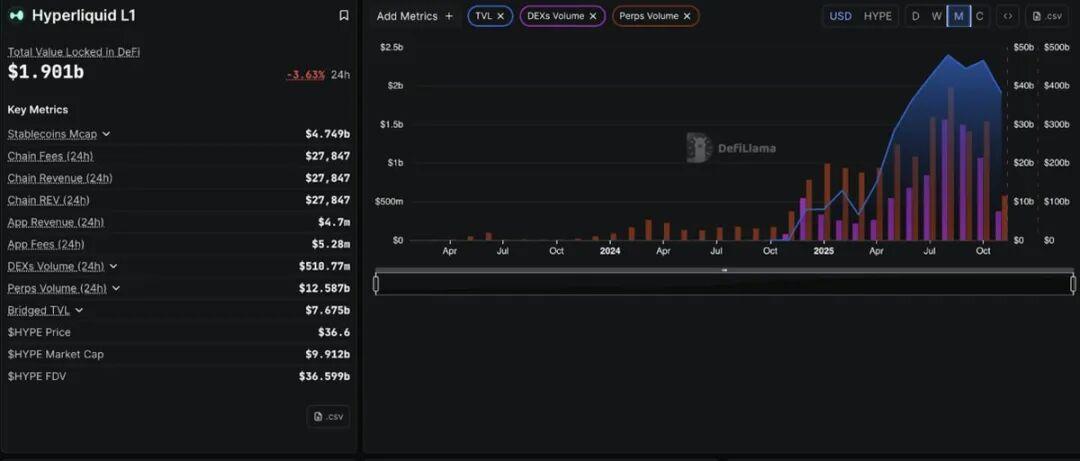

하이퍼리퀴드는 업계를 선도하는 탈중앙화 무기한 계약 거래소 로 자리매김했으며, 최고 시장 점유율 71%를 넘어섰습니다. 경쟁사들이 거래량 폭발적인 증가로 언론의 주목을 받는 가운데, 하이퍼리퀴드는 무기한 계약 DEX 생태계의 핵심적인 역할을 수행하고 있습니다.

기술적 기반:

하이퍼리퀴드의 독보적인 입지는 혁신적인 아키텍처 선택에서 비롯됩니다. 바로 파생상품 거래를 위해 자체 개발한 레이어 1 블록체인을 구축하는 것입니다. 하이퍼리퀴드의 HyperBFT 합의 메커니즘은 초당 20만 건의 거래 처리 속도와 1초 미만의 최종 처리 속도를 지원하며, 중앙화 거래소 와 비슷하거나 심지어 능가합니다.

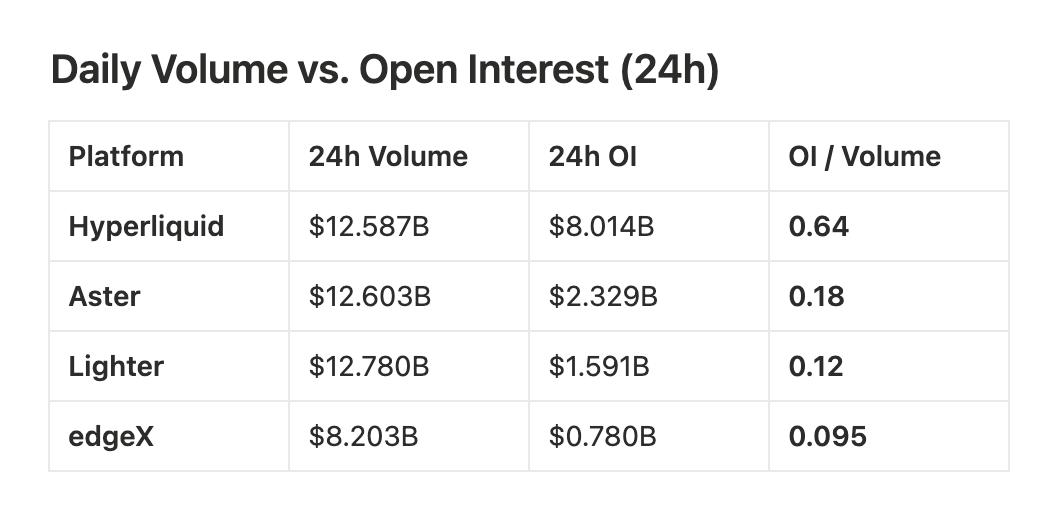

미결제약정(OI)은 실제 지표입니다.

경쟁사들이 인상적인 24시간 거래량 수치를 표시하는 경우가 많지만, 실제 자금 투입을 반영하는 진정한 지표는 총 미결제약정(OI)입니다. 이는 아직 포지션 중인 모든 영구 계약의 가치 합계입니다. 거래량은 거래 활동을 나타내고, 미결제약정(OI)은 자금의 실제 투자를 나타냅니다.

21Shares 데이터에 따르면, 2025년 9월 기준 Aster는 전체 거래량의 약 70%를 차지했고, Hyperliquid는 한때 약 10%로 하락했습니다. 그러나 이러한 지배력은 "거래량" 수준에서만 존재하며, 이는 인센티브, 수수료 리베이트, MM (Market Making) 로테이션, 또는 셰이크아웃(shaking-out) 활동을 통해 인위적으로 증폭되기 가장 쉬운 지표입니다.

최신 24시간 미결제약정 데이터를 기준으로:

- 하이퍼리퀴드: 80억 1,400만 달러

- 애스터: 23억 2,900만 달러

- 라이터: 15억 9,100만 달러

- edgeX: 7억 8,041만 달러

- 4대 거래소 의 총 미결제약정(OI) : 127억 1,400만 달러

하이퍼리퀴드의 점유비율 약 63%입니다. 이는 하이퍼리퀴드가 주요 무기한 계약 거래 플랫폼의 미결제약정의 거의 3분의 2를 보유하고 있음을 의미하며, 이는 Aster, Lighter, edgeX의 총합을 초과하는 수치입니다.

미결제약정 시장 점유율(24시간 데이터):

- 하이퍼리퀴드: 63.0%

- 아스테르: 18.3%

- 라이터: 12.5%

- 엣지엑스: 6.1%

이 지표는 거래자 단순히 인센티브나 잦은 거래량을 위해 거래하는 것이 아니라 실제로 하룻밤 포지션 으로 자금을 보관하는 곳을 나타냅니다.

초유동성: 높은 OI/거래량 비율(약 0.64)은 대량 의 거래 활동이 활발하고 지속적인 포지션 으로 이어진다는 것을 나타냅니다.

애스터 & 라이터: 낮은 비율(약 0.18 및 0.12)은 거래가 빈번하지만 시장에 남아 있는 자본이 상대적으로 적음을 나타냅니다. 이는 일반적으로 지속적인 유동성보다는 인센티브 중심의 거래 활동이 특징입니다.

전체 그림:

- 거래량(24시간)은 단기 활동을 나타냅니다.

- 미결제약정(24시간)은 자금이 여전히 리스크 에 처해 있음을 나타냅니다.

- OI/거래량(24시간)은 거래 활동이 실제 자금에 의해 얼마나 이루어지고, 인센티브에 의해 얼마나 이루어지는지를 보여줍니다.

모든 OI 기반 지표를 기준으로 볼 때 Hyperliquid는 구조적 시장 선두주자입니다.

- 가장 높은 미결제약정

- 투자 자금 점유율

- OI/거래량 비율이 가장 강합니다.

- 미결제약정 총액이 마지막 3개 플랫폼의 합계를 초과합니다.

거래량 순위는 변동될 수 있지만, 미결제약정을 통해 진정한 시장 선두주자가 누구인지 알 수 있으며, 그 선두주자는 바로 Hyperliquid입니다.

테스트됨:

2025년 10월 청산 사건에서 총 190억 달러 규모의 포지션이 청산되었으며, Hyperliquid는 거래의 엄청난 급증을 처리하면서도 완벽한 온라인 시간을 유지했습니다.

기관 인정:

21Shares는 미국 증권거래위원회(SEC)에 Hyperliquid(HYPE) 상품 신청서를 제출하고, 스위스 거래소 SIX에 규제 대상 HYPE ETP를 상장했습니다. CoinMarketCap과 같은 시장 추적 플랫폼을 포함한 언론 보도에 따르면 기관 투자자들의 HYPE 접근성이 높아지고 있습니다. HyperEVM 생태계 또한 확장되고 있지만, 공개된 데이터는 아직 "180개 이상의 프로젝트" 또는 "41억 달러의 TVL"이라는 구체적인 주장을 뒷받침하지 못하고 있습니다.

요약하자면, CoinMarketCap과 같은 추적 플랫폼에서 보고된 기존 신고, 거래소 상장 및 생태계 성장을 바탕으로 Hyperliquid는 강력한 성장 모멘텀과 증가하는 기관 인지도를 보여주며, 선도적인 DeFi 파생상품 플랫폼으로서의 입지를 공고히 했습니다.

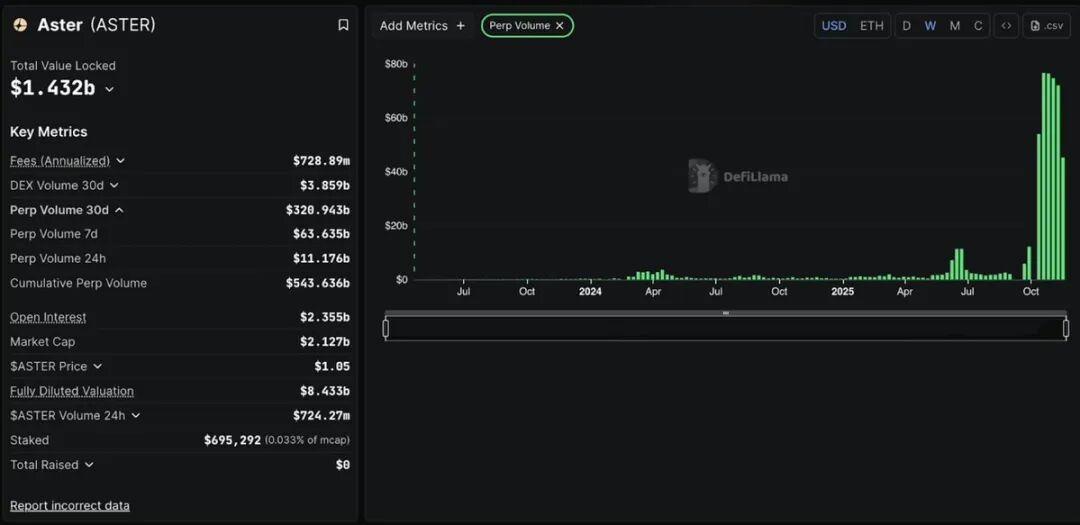

2부: 아스테르 - 폭발적인 성장과 논란

Aster는 2025년 초에 출시된 멀티체인 영구 계약 거래소 로, 매우 명확한 목표를 가지고 있습니다. 자산의 의무적인 크로스체인 브리징을 요구하지 않고도 BNB 체인, Arbitrum, Ethereum, Solana에서 고속, 고레버리지 파생상품 거래를 사용자에게 제공하는 것입니다.

이 프로젝트는 처음부터 만들어진 것이 아니라, 2024년 말 Asterus와 APX Finance가 합병하여 탄생했으며, APX의 성숙한 영구 엔진과 Asterus의 유동성 기술을 결합했습니다.

폭발적인 상승:

애스터(Aster)는 2025년 9월 17일 0.08달러로 출시되었습니다. 단 1주일 만에 2.42달러까지 급등하며 2,800% 상승했습니다. 최고치 기록 당시 일일 거래량은 700억 달러를 돌파했으며, 한때 무기한 계약 DEX 시장 전체를 장악하기도 했습니다.

바이낸스 창립자 차오위안(CZ)은 YZi Labs를 통해 애스터(Aster)를 지원하고 트위터를 통해 홍보했으며, 이는 토큰 가격 급등을 촉발했습니다. 애스터는 출시 후 30일 동안 3,200억 달러 이상의 거래량을 기록했으며, 무기한 계약 DEX 시장 점유율 50% 이상을 일시적으로 상회했습니다.

DefiLlama가 철수.

2025년 10월 5일, 암호화폐 업계에서 가장 신뢰받는 데이터 소스 중 하나인 DefiLlama는 해당 플랫폼의 거래량이 Binance와 거의 동일하다는 사실(완벽한 1:1 상관관계)을 발견한 후 Aster의 데이터를 삭제했습니다.

실제 거래소 거래량은 자연스럽게 변동합니다. 완벽한 상관관계는 데이터가 인위적으로 조작되었다는 것을 의미합니다.

증거는 다음과 같습니다.

- 거래량 패턴은 바이낸스(XRP, ETH, 모든 거래 쌍)와 완전히 일치합니다.

- 애스터는 거래의 진위성을 확인하기 위한 거래 데이터 제공을 거부했습니다.

- ASTER 토큰의 96%는 단 6개의 지갑에 집중되어 있습니다.

- 거래량/미결제약정 비율이 58을 초과합니다(건강한 비율은 3 미만이어야 합니다).

- ASTER의 가격은 즉시 10% 하락하여 2.42달러에서 약 1.05달러로 떨어졌습니다.

애스터의 변호:

CEO 레너드는 이러한 상관관계가 바이낸스의 "에어드랍 사냥꾼"들이 단순히 헤지하기 위한 것이라고 주장했습니다. 하지만 만약 그렇다면, 이를 증명할 데이터 제공을 거부할 이유가 있을까요? 애스터는 몇 주 후 재출시되었고, 데필라마는 "아직 블랙박스입니다. 데이터를 검증할 수 없습니다."라고 경고했습니다.

실제 기능:

공평하게 말하자면, Aster는 몇 가지 실질적인 기능을 갖추고 있습니다. 1001배 레버리지, 숨겨진 주문, 멀티체인 지원(BNB, 이더리움, 솔라나), 그리고 수익 창출 담보 등이 그것입니다. Aster는 개인정보 보호를 위해 영지식 증명을 기반으로 Aster 체인을 구축하고 있습니다. 하지만 아무리 뛰어난 기술이라도 오해의 소지가 있는 데이터 지표를 가릴 수는 없습니다.

결론적으로:

증거는 다음과 같습니다.

- 바이낸스와 완벽하게 연관됨

- 투명성 거부 = 사실 은폐

- 토큰의 96%가 6개 지갑에 집중되어 있음 = 중앙집중형 제어

- 철수= 평판 손상

애스터는 CZ의 인기와 인위적으로 부풀려진 거래량을 활용하여 막대한 가치를 클레임, 진정한 인프라 구축에는 실패했습니다. 바이낸스의 지원 덕분에 살아남을 수는 있겠지만, 평판은 영구적으로 손상될 것입니다.

- 거래자 여러분께: 매우 높은 리스크. CZ의 실제 성장이 아닌, 시장 전망에 베팅하는 것입니다. 로스 컷 엄격하게 설정하세요.

- 투자자 여러분께: 피하세요. 리스크 신호가 너무 많습니다. 더 나은 선택지(예: Hyperliquid)가 있습니다.

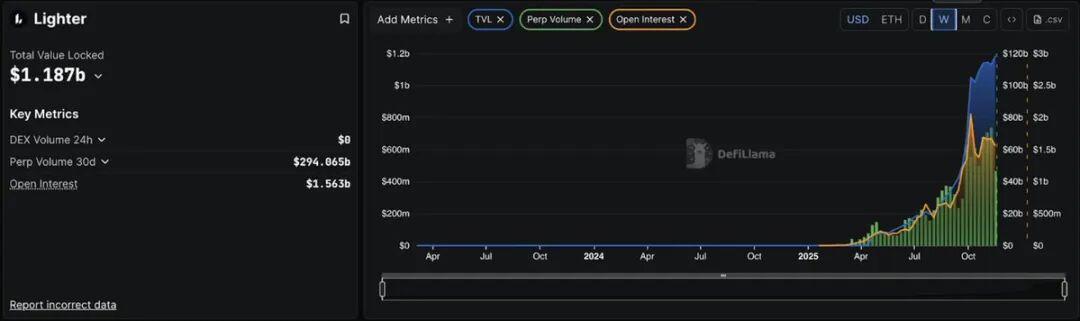

3부: 라이터 - 기술은 잠재력이 있지만 데이터는 의심스럽습니다.

기술적 장점:

라이터(Lighter)는 다릅니다. 전 시타델(Citadel) 엔지니어들이 설립하고 피터 틸(Peter Thiel), a16z, 그리고 라이트스피드(Lightspeed)의 지원을 받는 라이터는 (기업 가치 15억 달러에 6,800만 달러 융자) 영지식 증명(zero-knowledge proof)을 사용하여 모든 거래를 암호학적으로 검증합니다.

이더 레벨 2 블록체인인 라이터는 "탈출 포드" 메커니즘을 통해 이더 의 보안을 계승합니다. 플랫폼에 문제가 발생할 경우 사용자는 스마트 계약을 통해 자금을 회수할 수 있습니다. 애플리케이션 블록체인(레벨 1)에는 이러한 보안 보장이 없습니다.

Lighter는 2025년 10월 2일에 출시되었습니다. 몇 주 만에 TVL(총 순자산가치)은 11억 달러에 도달했습니다. 일일 거래량은 70~80억 달러였으며, 사용자 수는 5만 6천 명이 넘었습니다.

수수료 없음 = 공격적 전략:

Lighter는 마켓메이커와 테이커 모두 수수료가 0%입니다. 완전 무료입니다. 이로 인해 수수료에 민감한 거래자 에게는 다른 경쟁 플랫폼들이 거의 매력적이지 않습니다.

전략은 간단합니다. 지속 불가능한 경제 모델을 통해 시장 점유율 확보하고, 사용자 충성도를 구축한 다음, 이를 수익화하는 것입니다.

10월 11일 시험:

메인넷 출시 10일 후, 암호화폐 역사상 가장 큰 규모의 청산 사건이 발생하여 19억 달러가 청산되었습니다.

- 주요 내용: 시스템은 5시간 동안의 혼란을 처리했습니다. LLP는 경쟁사들이 후퇴하는 동안 유동성을 제공했습니다.

- 문제: 데이터베이스가 5시간 후에 충돌했고, 플랫폼은 4시간 동안 오프라인 상태였습니다.

- 나쁜 소식: LLP는 손실을 봤지만 Hyperliquid의 HLP와 EdgeX의 eLP는 이익을 냈습니다.

창립자인 블라드 노바코브스키는 원래 일요일에 데이터베이스를 업그레이드할 계획이었지만 금요일의 변동성으로 인해 기존 시스템이 먼저 파괴되었다고 밝혔습니다.

거래량 문제:

다음 데이터는 포인트 축적 활동을 명확하게 보여줍니다.

- 24시간 거래량: 127억 8천만 달러

- 미결제약정(OI): 15억 9,100만 달러

- 거래량/OI 비율: 8.03

*건강 수준이 3 미만 또는 5 이상인 경우 의심스러운 상태를 나타내며, 8.03은 극단적인 경우입니다.

참고사항:

- 하이퍼리퀴드: 1.57 (자연적 성장)

- EdgeX: 2.7(중간)

- 애스터: 5.4 (볼만한 가치가 있음)

- 라이터: 8.03 (포인트 농사 행동)

거래자 1달러를 투자할 때마다 거래량은 8달러에 불과합니다. 즉, 실제 포지션을 유지하는 것보다 포인트를 축적하기 위해 투자 금액을 빠르게 두 배로 늘리는 것입니다.

30일 데이터 검증: 거래량 2,940억 달러 대비 누적 미결제약정 470억 달러 = 비율은 6.25로 여전히 너무 높습니다.

Lighter의 포인트 프로그램은 매우 공격적입니다. 포인트는 토큰 생성 이벤트(TGE, 2025년 4분기/2026년 1분기) 동안 LITER 토큰으로 전환됩니다. 장외(OTC) 시장에서는 포인트 가격이 5달러에서 100달러 이상으로 책정될 예정입니다. 잠재적 에어드랍 가치가 수만 달러에 달할 수 있다는 점을 고려하면 폭발적인 거래량은 충분히 이해할 수 있습니다.

핵심 질문: TGE 이후 무슨 일이 일어날까요? 사용자들이 계속 남을까요, 아니면 거래량이 급감할까요?

요약:

장점:

- 엘리트 테크놀로지(영지식 검증 유효)

- 거래 수수료 없음 = 실질적인 경쟁 우위

- 이더 보안을 계승하다

- 최고의 팀과 투자 지원

리스크:

- 거래량/OI 비율이 8.03이면 대량 의 포인트 획득 활동이 이루어진다는 것을 의미합니다.

- LLP는 스트레스 테스트 중에 손실을 입었습니다.

- 4시간의 가동 중단은 의문을 제기합니다.

- 에어드랍 이후 사용자 유지율은 아직 검증되지 않았습니다.

Aster와의 주요 차이점: 워시 트레이딩 혐의가 없으며, DefiLlama에 의해 철수 되지도 않았습니다. 높은 비율은 조직적인 사기가 아닌 공격적이지만 단기적인 인센티브를 반영합니다.

요약하자면, Lighter는 세계적인 수준의 기술을 보유하고 있지만, 그 지표는 우려스럽습니다. 포인트를 모으는 사용자를 실제 사용자로 전환할 수 있을까요? 기술적으로는 가능하지만, 과거 경험에 비추어 보면 가능성은 낮습니다.

- 포인트를 모으고 싶은 사람들에게 TGE는 좋은 기회를 제공합니다.

- 투자자 여러분께: TGE 이후 2~3개월을 기다려서 거래량이 지속될 수 있는지 확인하는 것이 좋습니다.

- 확률 평가: 40%는 상위 3개 플랫폼이 될 것이고, 60%는 우수한 기술 지원을 갖춘 포인트 기반 보상 플랫폼으로 남을 것입니다.

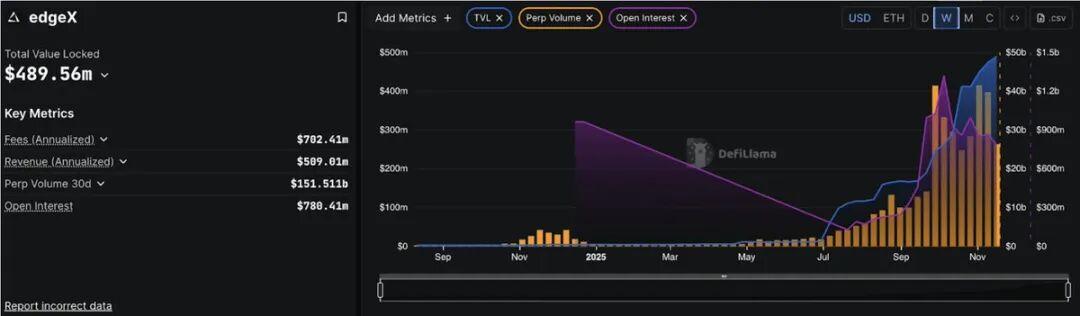

4부: EdgeX – 제도화된 전문가 플랫폼

앰버 그룹의 장점:

EdgeX는 다르게 운영됩니다. 50억 달러 규모의 자산을 운용하는 Amber Group 인큐베이터에서 시작된 EdgeX는 Morgan Stanley, Barclays, Goldman Sachs, Bybit 출신 전문가들로 구성되어 있습니다. 단순히 금융을 배우는 암호화폐 전문 팀이 아니라, 전통적인 금융(TradFi) 전문가들이 기관 투자자들의 경험을 DeFi에 접목하는 팀입니다. Amber의 시장 조성 DNA는 EdgeX에 그대로 반영되어 있습니다. 풍부한 유동성, 낮은 스프레드, 그리고 중앙화 거래소 버금가는 높은 체결 품질을 제공합니다. 2024년 9월에 출시된 이 플랫폼은 자체 수탁 기능을 희생하지 않으면서도 CEX 수준의 성능을 달성한다는 명확한 목표를 가지고 있습니다. StarkWare의 검증된 ZK 엔진인 StarkEx를 기반으로 구축된 EdgeX는 초당 20만 건의 주문을 처리할 수 있으며, 지연 시간은 10밀리초 미만으로 Binance와 유사합니다.

Hyperliquid보다 낮은 거래 수수료:

EdgeX는 모든 거래 수수료 측면에서 Hyperliquid보다 우수합니다.

- EdgeX 테이커 비율: 0.038% vs Hyperliquid 비율: 0.045%

- EdgeX 마켓 메이커: 0.012% vs Hyperliquid: 0.015%

월 거래량이 1천만 달러인 거래자 의 경우, Hyperliquid에 비해 연간 7천 달러에서 1만 달러까지 절약할 수 있습니다. 또한, 6백만 달러 미만의 소매 주문의 경우, EdgeX는 더 낮은 스프레드와 낮은 슬리피지(slippage)를 통해 더 나은 유동성을 제공합니다.

실질소득, 건강지표:

Lighter의 수수료 없는 모델이나 Aster의 의심스러운 데이터와는 달리, EdgeX는 실질적이고 지속 가능한 수익을 창출합니다. 현재 지표:

- TVL: 4억 8,970만 달러

- 24시간 거래량: 82억 달러

- 미결제약정(OI): 7억 8천만 달러

- 30일 매출: 4,172만 달러(2분기 대비 147% 증가)

- 연간 매출: 5억 900만 달러(Hyperliquid에 이어 두 번째)

- 거래량/OI 비율: 10.51(흥미롭지만 추가 분석이 필요함)

언뜻 보기에 10.51이라는 비율은 좋지 않아 보이지만, 맥락을 고려해 볼 필요가 있습니다. EdgeX는 유동성 확보를 위해 공격적인 포인트 프로그램을 시작했습니다. 플랫폼이 성숙해짐에 따라 비율은 꾸준히 개선되었습니다.

더 중요한 점은 EdgeX가 프로세스 전반에 걸쳐 건전한 수익을 유지했다는 것입니다. 이는 이 플랫폼이 단순히 포인트를 모으는 사용자뿐만 아니라 실제 거래자 보유하고 있음을 증명했습니다.

10월 스트레스 테스트:

EdgeX는 10월 11일 폭락(190억 달러가 청산됨) 당시에도 매우 좋은 성과를 보였습니다.

- 다운타임 없음(가벼운 다운타임은 4시간)

- eLP 볼트는 여전히 수익성이 있습니다(Lighter's LLP는 손실을 보고 있습니다).

- 유동성 공급자는 연간 수익률 57%(업계 최고 수준)를 제공합니다.

중요한 순간에 eLP(EdgeX Liquidity Pool)는 뛰어난 리스크 관리 역량을 보여주며 경쟁사들이 어려움을 겪는 동안 극심한 변동성에서 수익을 창출했습니다.

EdgeX를 독특하게 만드는 것:

- 멀티체인 유연성: Ethereum L1, Arbitrum, BNB 체인을 지원합니다.

- USDT와 USDC가 담보로 지원됩니다.

- 멀티체인 입금 및 출금이 지원됩니다(Hyperliquid는 Arbitrum에서만 이용 가능합니다).

최고의 모바일 경험:

- 공식 iOS 및 Android 앱(Hyperliquid에는 모바일 앱이 없습니다)

- 깔끔한 사용자 인터페이스를 통해 언제든지 쉽게 포지션 관리할 수 있습니다.

아시아 시장 초점:

코리아 블록체인 위크와 같은 현지 지원 및 이벤트를 통해 한국 및 아시아 시장에 전략적으로 진출합니다. 서구 경쟁사들이 동일한 사용자 기반을 두고 경쟁하는 동안, 서비스가 부족한 지역에서 수익을 창출합니다.

투명 포인트 프로그램:

- 거래량에 60% 사용

- 추천의 경우 20%

- TVL/Vault의 경우 10%

- 10%는 청산/OI에 사용됨

성명서는 "우리는 워시 트레이딩에 대해 보상하지 않습니다"라고 명시적으로 밝히고 있습니다. 이는 지표에서도 뒷받침됩니다. 거래량/OI 비율이 단순히 포인트를 쌓는 문제인 것처럼 악화되는 것이 아니라 개선되고 있습니다.

도전:

- 시장 점유율: 영구 DEX 미결제약정은 5.5%에 불과합니다. 성장을 달성하려면 (워시 트레이딩의 리스크 감수하면서도) 공격적인 인센티브 또는 상당한 파트너십이 필요합니다.

- 핵심 기능 부족: EdgeX는 전반적으로 탄탄한 성능을 보이지만, 특별히 뛰어난 점은 없습니다. "비즈니스급" 옵션으로, 포괄적이고 안정적이지만 혁신적이지는 않습니다.

- 수수료 경쟁 불능: Lighter의 수수료 없음으로 인해 EdgeX의 "Hyperliquid 이하" 이점에 대한 매력이 감소합니다.

- TGE의 출시는 경쟁사보다 늦은 2025년 4분기로 예상됩니다. 첫 에어드랍 둘러싼 초기 기대감을 놓쳤기 때문입니다.

요약하자면, EdgeX는 전문가들이 선택하는 제품입니다. 화려한 과대광고보다는 꾸준한 우수성을 추구합니다.

장점:

- 제도적 지원(앰버그룹 유동성)

- 실제 수익(연간 5억 900만 달러)

- Vault는 가장 좋은 수익률을 제공합니다(연간 57%, 시장 붕괴 시에도 여전히 수익성이 있음).

- Hyperliquid보다 낮은 거래 수수료

- 지표는 명확합니다(세탁 거래와 관련된 스캔들은 없습니다).

- 멀티체인 유연성 + 최고의 모바일 경험

리스크:

- 시장 점유율 낮음(OI는 5.5%에 불과함)

- 거래량/OI 비율은 10.51입니다(개선되고 있지만 여전히 비교적 높습니다).

- 단일 킬러 기능의 부족

- 수수료 없는 플랫폼과 경쟁 불가

적합한 대상:

- 지역적 지원을 모색하는 아시아 거래자

- 앰버 유동성이 필요한 기관 사용자

- 검증된 리스크 관리에 중점을 둔 보수적인 거래자

- 모바일 우선 거래자

- 안정적인 수익을 추구하는 유동성 공급자

요약하자면, EdgeX는 아시아 시장에서 기관 및 보수적인 거래자 사이에서 10~15%의 시장 점유율 확보할 가능성이 높습니다. Hyperliquid의 지배력을 위협하지는 않을 것이며, 그럴 필요도 없습니다. EdgeX는 지속 가능하고 수익성 있는 시장 부문을 구축하고 있기 때문입니다.

"영구 계약 DEX의 크라켄"으로 볼 수 있습니다. 가장 크거나 가장 화려하지는 않지만 안정적이고 전문적이며 과대광고보다 실행 품질을 중시하는 성숙한 사용자들에게 신뢰받습니다.

포인트를 모으는 사람들에게: 기회는 보통이며, 시장은 경쟁자보다 덜 혼잡합니다.

투자자 주의사항: 소규모 포지션 분산 투자에 활용됩니다. 저 리스크, 저수익.

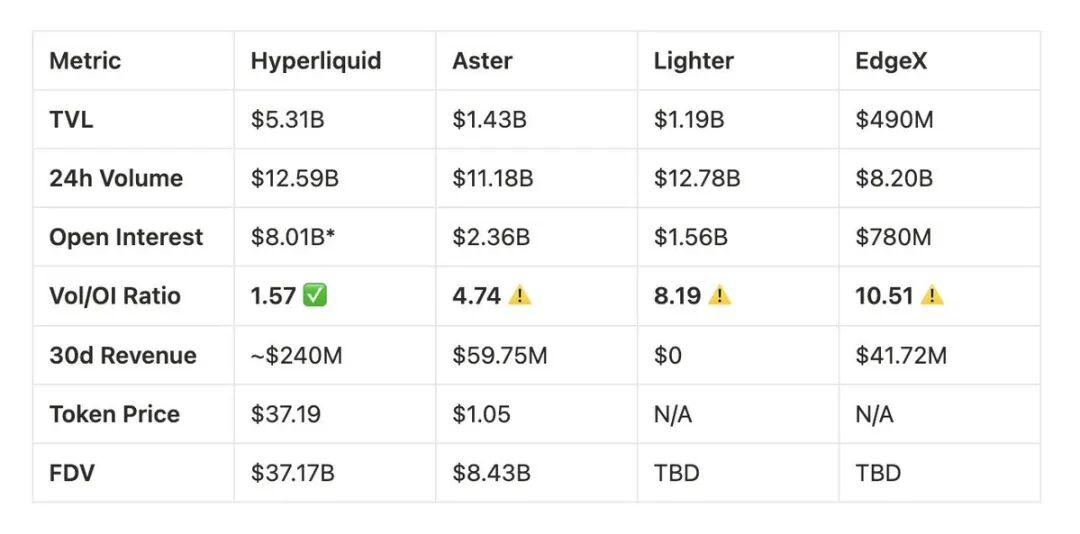

비교 분석: 영구 계약 DEX 전투

거래량/OI 분석:

산업 표준: 건강 비율 ≤ 3

하이퍼리퀴드: 1.57은 강력한 유기적 거래 패턴을 나타냅니다.

애스터: 4.74는 비교적 높은 수치로, 인센티브 중심 활동이 대량 보여줍니다.

라이터: 8.19 높은 비율로 포인트 중심의 거래를 시사합니다.

EdgeX: 10.51 버전의 포인트 프로그램의 영향은 눈에 띄지만 개선되고 있습니다.

시장 점유율: 미결제약정 분포 :

총 시장: 미결제 약 130억 달러

하이퍼리퀴드: 62%, 시장 선두주자

애스터: 18%, 2위로 강력히 성장

라이터: 12%, 시장 점유율 증가하고 있습니다.

EdgeX: 6%, 틈새시장에 집중

플랫폼 개요:

- 초유동적이고 성숙한 리더:

안정적인 지표로 62%의 시장 점유율 유지

연간 매출 29억 달러, 활발한 자사주 매입 프로그램

모든 커뮤니티 모델, 신뢰할 수 있는 성능.

강점: 시장 지배력, 지속 가능한 경제 모델

평가: A+

- 애스터 - 높은 성장, 높은 리스크:

BNB 생태계와 긴밀하게 통합되어 CZ의 지원을 받고 있습니다.

2025년 10월 DefiLlama 데이터 문제에 직면

멀티체인 전략으로 도입 촉진

장점: 생태계 지원, 소매 사용자 범위

주요 관심사: 데이터 투명성을 모니터링해야 합니다.

평가: C+

- 라이터, 기술 선구자:

수수료 없는 모드, 고급 ZK 검증

최고 투자자(Thiel, a16z, Lightspeed)의 지원

TGE(2026년 1분기) 이전의 성과 데이터는 제한적입니다.

장점: 기술 혁신, 이더 L2 보안

주요 고려 사항: 비즈니스 모델 지속 가능성, 에어드랍 이후 유지율

평가: 완료되지 않음(TGE 성과 대기 중)

- EdgeX, 기관 중심:

Amber Group의 지원을 받아 전문가 수준의 실행이 이루어졌습니다.

연간 수입은 5억 900만 달러이며, 금고 성과는 안정적입니다.

아시아 시장 전략, 모바일 우선

장점: 기관 평판, 꾸준한 성장

주요 우려 사항: 시장 점유율 부족, 경쟁적 위치

평가: B

투자 참고사항:

거래 플랫폼 선택:

하이퍼리퀴드: 가장 깊은 유동성, 검증된 신뢰성.

가벼움: 거래 수수료가 없어 고빈도 거래자.

EdgeX: Hyperliquid보다 거래 수수료가 낮고 모바일 경험이 뛰어납니다.

Aster: BNB 생태계와 긴밀하게 통합된 유연한 멀티체인 아키텍처

토큰 투자 타임라인:

HYPE: 거래 가능

ASTER: 추가 개발 사항을 계속 지켜봐 주세요

LITER: TGE는 2026년 1분기에 출시 후 평가 지표를 예상합니다.

EGX: TGE는 2025년 4분기를 예상하고 초기 성과를 평가합니다.

주요 결론:

시장 성숙도: 영구 계약 DEX 부문은 뚜렷한 차별화를 이루었으며, Hyperliquid는 지속 가능성 지표와 커뮤니티 합의를 통해 지배력을 확립했습니다.

성장 전략: 각 플랫폼은 Hyperliquid(전업 트레이더), Aster(개인 투자자/아시아 시장), Lighter(기술 지향), EdgeX(기관 투자자) 등 다양한 사용자 그룹을 타겟으로 합니다.

집중해야 할 주요 지표: 볼륨/OI 비율과 수익 창출은 볼륨만 보는 것보다 플랫폼의 성과를 더 명확하게 보여줍니다.

향후 전망: Lighter와 EdgeX의 TGE 이후 성과가 장기적인 경쟁 우위를 결정할 것입니다. Aster의 미래는 투명성 문제를 해결하고 생태계 지원을 유지하는 능력에 달려 있습니다.