작성자: Glassnode

편집자: AididiaoJP, Foresight News

현재 시장 침체와 거시경제적 압박 속에서, 우리는 Fasanara Digital과 협력하여 4분기에 현물 유동성, ETF 펀드 흐름, 스테이블코인, 토큰화 자산, 탈중앙화 형 영구 계약 등 핵심 생태계 인프라의 진화를 분석하는 보고서를 발표했습니다.

디지털 자산은 이 사이클에서 구조적으로 가장 중요한 단계 중 하나입니다. 딥 스팟 유동성, 역사적인 자본 유입, 그리고 규제 ETF에 대한 수요에 힘입어 비트코인은 3년간의 확장 국면을 넘어섰습니다. 시장의 중심축이 변화하고 있습니다. 자금 흐름이 집중되고, 거래소는 성숙 단계에 접어들고 있으며, 파생상품 인프라는 충격에 대한 회복력이 더욱 강화되고 있습니다.

Glassnode의 데이터 분석과 Fasanara의 거래 관점을 바탕으로 본 보고서는 2025년 시장 구조의 변화를 추적합니다. 본 보고서는 현물, ETF, 선물 시장의 유동성 재구조화, 레버리지 사이클의 규모 변화, 그리고 스테이블코인, 토큰화, 그리고 오프체인 결제가 자본 흐름을 어떻게 변화시키고 있는지 분석하는 데 중점을 두고 있습니다. 이러한 추세는 이전 사이클과는 크게 다르며 지속적으로 발전하는 시장 구조를 전반적으로 보여줍니다. 핵심 내용은 다음과 같습니다.

핵심 포인트

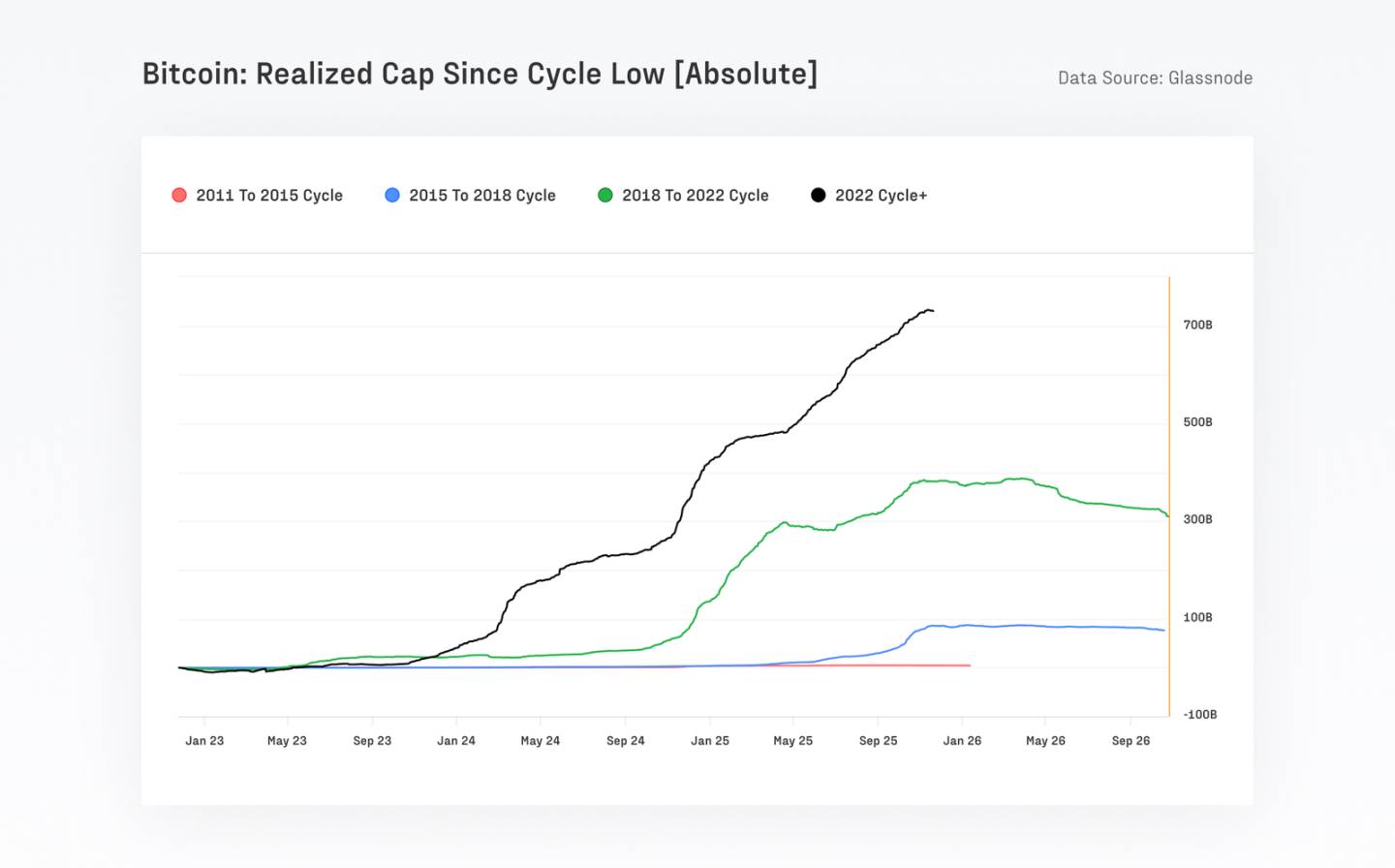

비트코인은 7,320억 달러 이상의 신규 자금을 유치했는데, 이는 이전 모든 주기의 총액을 넘어서는 수치이며, 실현 시총 약 1조 1,000억 달러로 늘어났습니다. 이 기간 동안 가격은 690% 이상 상승했습니다.

비트코인의 장기 변동성은 84%에서 43%로 거의 반감 줄었습니다. 이는 시장 심도와 기관 참여가 지속적으로 증가하고 있음을 보여줍니다.

지난 90일 동안 비트코인 결제 규모는 약 6조 9천억 달러에 달했는데, 이는 비자나 마스터카드와 같은 기존 결제 네트워크의 분기별 거래량과 비슷하거나 더 높은 수준입니다. 거래 활동이 ETF와 브로커 중심으로 이동하면서 온체인 거래 활동이 다소 변화했지만, 비트코인과 스테이블코인은 여전히 온체인 결제에서 지배적인 위치를 차지하고 있습니다.

ETF의 일일 거래량은 10억 달러 미만에서 50억 달러 이상으로 늘어났으며, 최대 일일 거래량은 90억 달러를 넘어섰습니다(예를 들어, 10월 10일의 레버리지 해소 이벤트 이후).

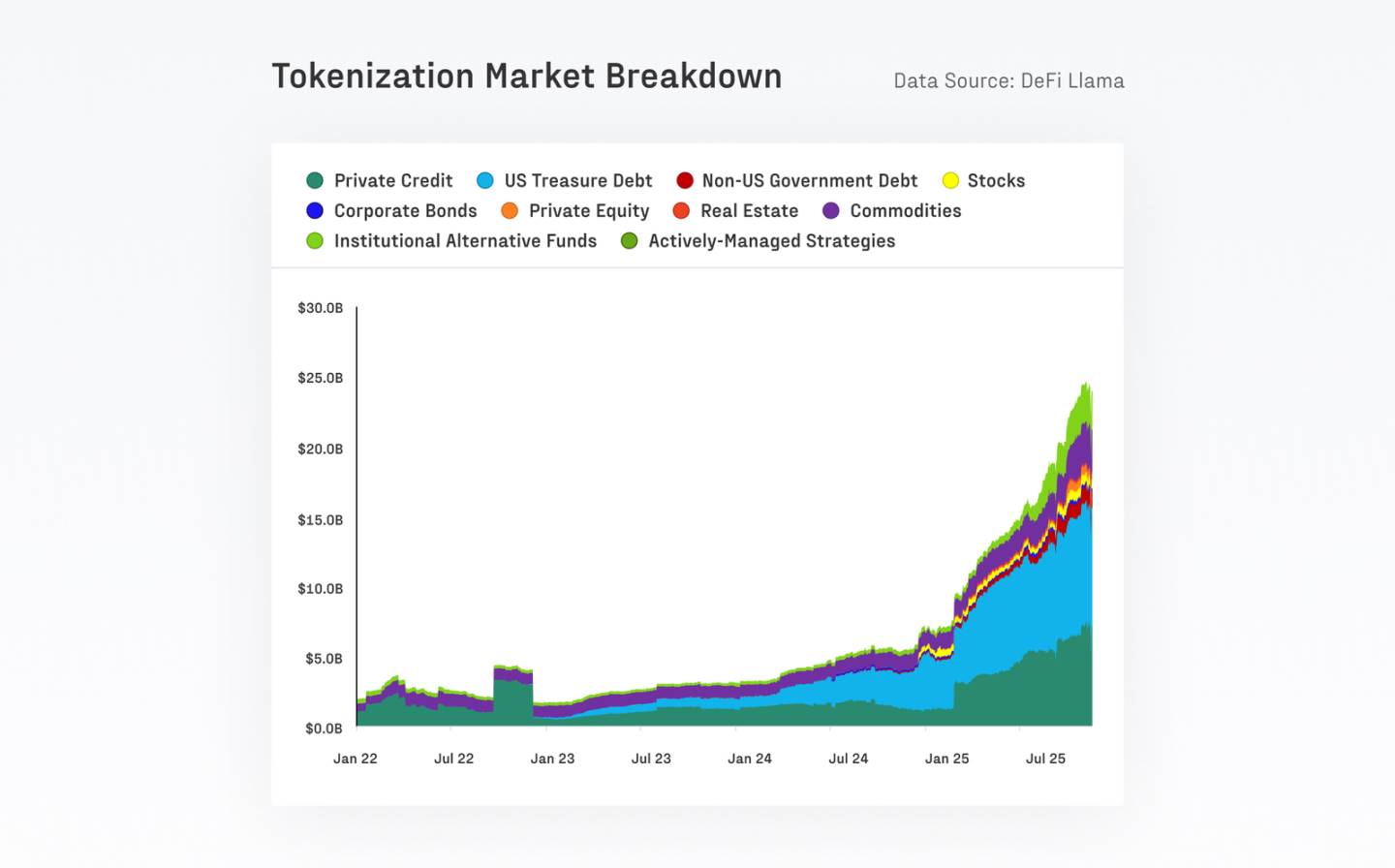

토큰화된 실물 자산(RWA) 시장은 1년 만에 70억 달러에서 240억 달러로 성장했습니다. 기존 암호화폐 자산과의 낮은 상관관계는 DeFi의 안정성과 자본 효율성을 높이는 데 도움이 됩니다.

탈중앙화 형 영구 계약 시장은 폭발적인 성장을 경험했으며 계속해서 성장하고 있습니다. DEX 영구 계약의 시장 점유율 약 10%에서 16-20%로 증가했으며, 월 거래량은 1조 달러를 넘어섰습니다.

리스크 캐피털 활동은 주로 거래소, 핵심 인프라, 확장 솔루션과 같은 성숙하고 주목받는 분야에 초점을 맞춰 알트코인 주기와 밀접하게 연관되어 있습니다.

이 사이클은 비트코인이 주도하고, 현물 거래가 주도하며, 기관 자금이 뒷받침합니다.

비트코인의 시장 점유비율 은 60%에 육박하며 유동성이 높은 주류 자산으로 자금이 유입되고 있는 반면, 알트코인은 이에 따라 하락하고 있습니다. 2022년 11월 이후 비트코인의 점유비율 은 38.7%에서 58.3%로 상승 반면, 이더 점유비율 12.1%로 하락하여 2022년 합병 이후 비트코인보다 지속적으로 저조한 실적을 기록하는 추세를 이어가고 있습니다.

비트코인은 사이클 저점에서 고점까지 7,320억 달러의 신규 자금을 유치하여 이전 사이클의 총액을 초과했습니다. 이더 비롯한 알트코인들도 강세를 보이며 최고치에서 350%를 상회하는 상승률을 기록했지만, 이전 사이클에서처럼 비트코인을 앞지르지는 못했습니다.

유동성은 깊어졌고 장기 변동성은 감소했지만 레버리지의 영향은 여전히 남아 있습니다.

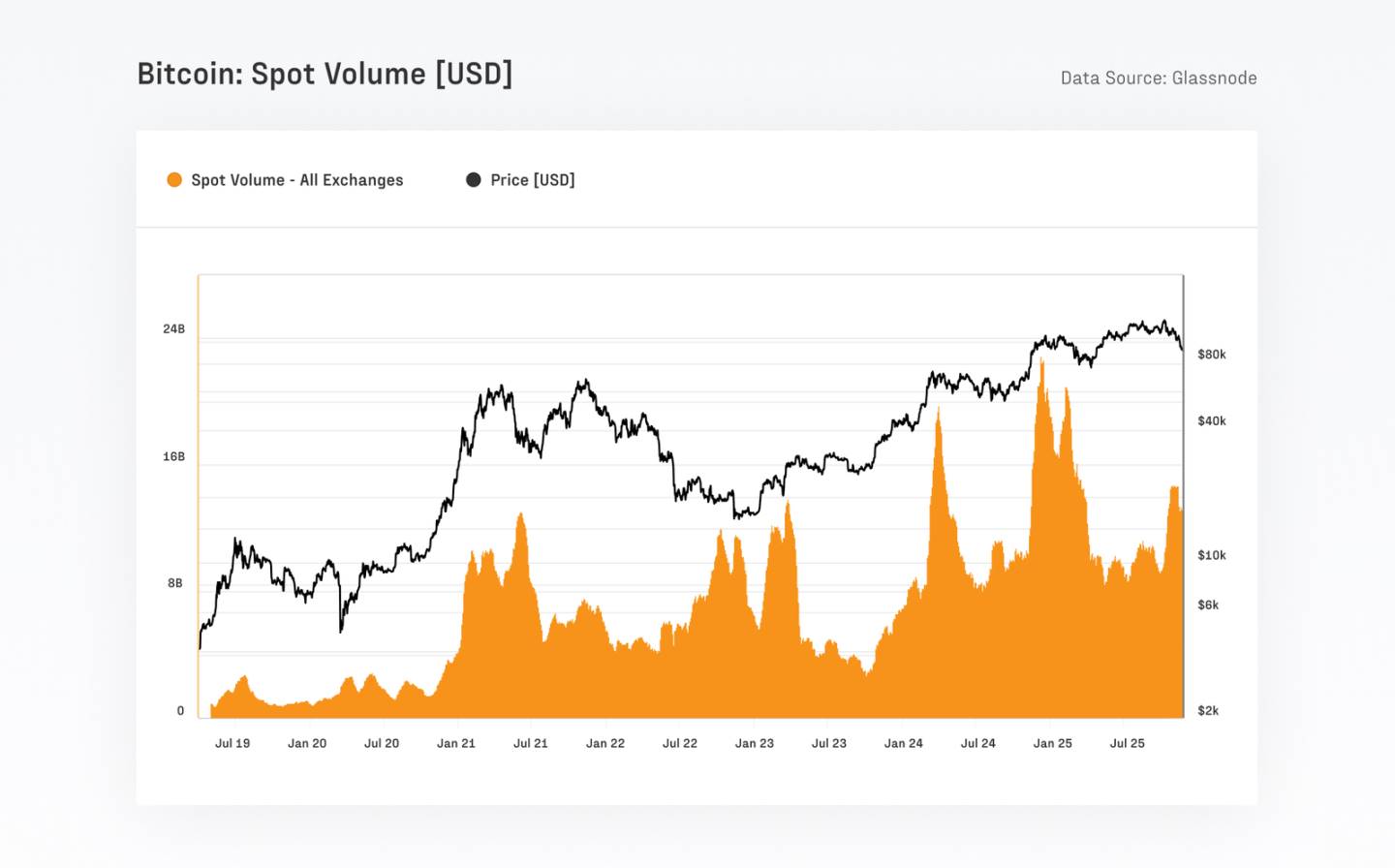

비트코인 시장 구조가 크게 강화되어 일일 현물 거래량이 이전 사이클의 40억~130억 달러에서 현재 80억~220억 달러로 증가했습니다. 장기 변동성은 지속적으로 감소하고 있으며, 1년 실현 변동성은 84.4%에서 43.0%로 하락했습니다. 한편, 선물 미결제약정은 679억 달러로 사상 최고치를 기록했으며, CME가 약 30%를 점유비율 기관 투자자들의 참여가 상당히 높음을 보여줍니다.

온체인 활동은 오프체인으로 이전되고 있지만, 비트코인과 스테이블코인은 여전히 온체인 결제의 주류로 남아 있습니다.

미국 현물 ETF 승인 이후 온체인 수는 약 24만 개에서 17만 개로 감소했습니다. 이는 네트워크 사용량 감소보다는 주로 브로커와 ETF 플랫폼으로의 활동 전환을 반영합니다. 이러한 변화에도 불구하고 비트코인은 지난 90일 동안 약 6조 9천억 달러의 가치를 결제했으며, 이는 비자와 마스터카드와 같은 주요 결제 네트워크의 분기별 처리량과 비슷한 수준입니다. 글래스노드(Glassnode) 거래 주체를 조정한 후에도 실제 경제적 결제량은 분기당 약 0.87조 달러, 즉 하루 78억 달러에 달했습니다.

한편, 스테이블코인은 디지털 자산 생태계 전체에 유동성을 지속적으로 지원하고 있습니다. 상위 5개 스테이블코인 공급량 2,630억 달러로 사상 최고치를 기록했습니다. USDT와 USDC의 일일 거래량을 합산하면 약 2,250억 달러에 달하며, USDC는 기관 및 DeFi 관련 자금 흐름에 더 많이 활용됨에 따라 유통 속도가 훨씬 더 빠릅니다.

토큰화된 자산은 시장의 금융 인프라를 확대하고 있습니다.

지난 한 해 동안 토큰화된 실물 자산(RWA)의 규모는 70억 달러에서 240억 달러로 대폭상승. 이더 이러한 자산의 주요 결제 계층으로 남아 있으며, 현재 약 115억 달러 상당의 자산을 보유하고 있습니다. 단일 상품 중 가장 큰 규모를 자랑하는 블랙록의 BUIDL은 23억 달러로 성장하여 올해 규모가 4배 이상 증가했습니다.

지속적인 자본 유입으로 토큰화 펀드는 가장 빠르게 성장하는 자산군 중 하나로 자리매김하며 자산운용 기관에 새로운 유통 채널을 열어주었습니다. 이는 자산 토큰화의 범위가 확대되고 있으며, 기관들 사이에서 토큰화를 유통 및 유동성 채널로 받아들이는 경향이 증가하고 있음을 보여줍니다.