2025년 12월, JP모건 체이스는 예금 담보 토큰인 JPMD를 베이스(Base) 블록체인 에서 정식 운영하기 시작했으며, 이는 주요 글로벌 은행의 대차대조표상 예금이 공개 블록체인에서 운영된 최초의 사례였습니다.

스테이블코인과 달리 예치 토큰은 규제 대상 은행 예금에 대한 직접적인 청구권을 나타내며, 잠재적으로 수조 달러 규모에 달하는 온체인 결제를 기존 감독, 회계 및 감사 체계 내에 통합합니다.

JP모건의 토큰화된 머니마켓 펀드인 MONY 출시와 함께 이러한 발전은 RWA가 토큰화 실험 단계를 넘어 지속적으로 운영되고 기관이 통제하는 블록체인 금융 인프라로 진화하고 있음을 보여줍니다.

JP모건은 JPMD가 Base 플랫폼에서 서비스를 시작하고 MONY 토큰화 머니마켓 펀드를 출시함에 따라 은행 예금을 블록체인 상에서 이전하며, RWA가 시범 운영 단계를 넘어 기관 투자자급 블록체인 금융 인프라로 전환하고 있음을 보여줍니다.

은행 예금은 2025년 12월에 온체인으로 이동합니다.

최근까지 퍼블릭 블록체인에서 실물 자산(RWA)의 도입은 토큰화된 국채, 머니마켓 펀드, 구조화 투자 상품에 주로 국한되었으며, 가장 시스템적으로 중요하고 엄격하게 규제되는 화폐 형태인 상업 은행 예금은 폐쇄적인 은행 시스템 내에 굳건히 자리 잡고 있었습니다. 이러한 경계는 2025년 12월, JP모건 체이스가 자사의 예금 담보 토큰인 JPM 코인(JPMD)이 코인베이스가 개발한 이더리움 레이어 2 네트워크인 베이스(Base)에서 실제 운영을 시작했다고 발표하면서 깨졌습니다.

이전의 내부 원장 실험과 달리, Base 기반 JPMD는 실제 기관 결제 활동을 지원하여 화이트리스트에 등록된 고객이 온체인 결제, 마진 결제 및 담보 이동을 수행할 수 있도록 합니다. 이는 주요 글로벌 은행의 대차대조표 예금이 폐쇄형 또는 허가형 네트워크가 아닌 공개 블록체인 환경에서 운영되는 최초의 사례입니다.

예치 토큰이 스테이블 코인보다 더 중요한 이유

수년간 스테이블코인은 온체인 현금의 주요 형태로 사용되어 왔지만, 규제 대상 금융 기관의 경우 은행 시스템과 구조적으로 분리되어 있어 발행자 신용, 준비금 투명성 및 규제 처리와 관련하여 지속적인 의문을 제기해 왔습니다. 반면 예치 토큰은 상업 은행 예금에 대한 직접적인 청구권을 나타내며 기존 감독, 회계 및 감사 체계에 완전히 통합되어 있다는 점에서 근본적으로 다릅니다.

JP모건의 경우, 이러한 구분은 이론적인 것이 아닙니다. 2025년 11월 12일에 공개된 자료에 따르면, JPMD on Base는 마스터카드, 코인베이스, B2C2를 포함한 초기 시험 거래를 통해 실제 운영에 투입되었으며, 연중무휴 24시간 온체인 결제를 지원하여 예치금 담보 화폐가 개념적인 시범 운영이 아닌 공개 블록체인 상에서 실제 결제 자산으로 기능할 수 있음을 입증했습니다.

규모가 차이를 만듭니다

예금 토큰화의 시스템적 중요성은 블록체인 관련 설명보다는 재무제표 데이터를 통해 볼 때 더욱 명확해집니다.

JP모건 체이스의 2024년 12월 31일 기준 10-K 보고서에 따르면, 은행의 총 예금액은 2조 4,060억 3,200만 달러(미화 2조 4,060억 3,200만 달러)에 달하며, 이는 예금 기반 결제 활동을 블록체인 인프라로 부분적으로 이전하는 것만으로도 기존 온체인 RWA(위험가중자산) 상품의 규모를 훨씬 능가할 수 있음을 의미합니다.

참고로, 토큰화된 국채와 머니마켓 펀드는 빠르게 성장했지만, 온체인 내 총 가치는 여전히 수백억 달러 수준에 머물러 있는 반면, 전 세계 금융 시스템에서 상업 은행 예금은 수조 달러 규모로 거래되고 있습니다.

돈은 온체인에서 수익을 가져다줍니다

예치 토큰은 결제를 처리하지만 수익률은 별개의 과제로 남아 있습니다. 이러한 격차는 2025년 12월 15일 JP모건 자산운용이 퍼블릭 이더리움에서 발행된 최초의 토큰화된 머니마켓펀드인 마이 온체인 넷 수익 펀드(MONY) 출시를 발표하면서 해소되었습니다.

공식 발표에 따르면 MONY는 적격 투자자를 위한 506(c) 사모 펀드로, 자산은 전적으로 미국 국채 및 국채 담보 환매 계약에 투자되며, JP모건이 직접 제공한 1억 달러의 초기 시드 투자를 통해 투자자들은 완전하게 규제된 구조 하에서 수익을 창출하는 달러 자산을 온체인에서 직접 보유할 수 있습니다.

RWA 데이터에 따르면 시범 운영에서 실제 운영으로의 전환이 나타났습니다.

정량적 데이터는 RWA가 개념 증명 단계를 넘어섰다는 견해를 뒷받침합니다.

RWA.xyz에 따르면, 2025년 12월 25일 기준으로 해당 플랫폼의 분산 자산 가치는 191억 달러, 대표 자산 가치는 4,146억 6천만 달러, 총 자산 보유자는 592,638명으로 집계되어, 해당 시점의 온체인 RWA 시장 현황을 검증 가능한 스냅샷 으로 보여주고 있습니다.

정부 부채에 초점을 맞춰 살펴보면, 동일한 데이터 세트에서 토큰화된 국채는 62개 자산과 59,214명의 보유자를 통해 총 90억 달러의 온체인 가치를 달성했으며, 7일 연환산 수익률은 3.82%로 나타나 전통적인 현금 관리 수단에 대한 신뢰할 수 있는 온체인 대안으로 자리매김했습니다.

제도적 도입을 위한 거시적 배경

더 넓은 은행 환경을 살펴보면 이러한 변화의 시기를 이해하는 데 도움이 됩니다.

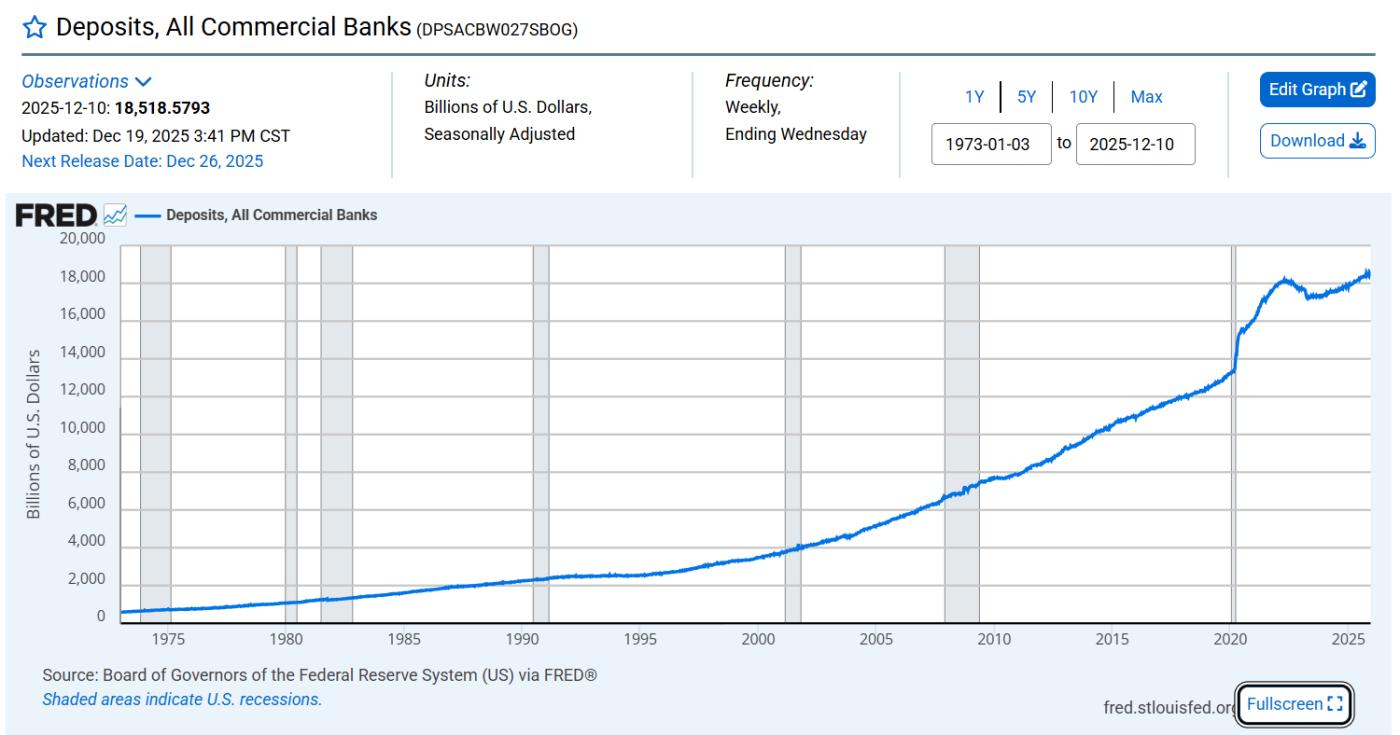

연방준비제도의 H.8 통계 발표에 따르면, 2025년 12월 10일 기준 미국 전체 상업은행의 총 예금액은 18조 5,185억 7,930만 달러(미화 18조 5,185억 7,930만 달러)에 달할 것으로 예상되며, 이는 블록체인 기반 인프라를 통해 효율성 향상을 모색하고 있는 결제 및 유동성 시스템의 규모를 보여줍니다.

이러한 맥락에서, 예치 토큰과 온체인 머니마켓 펀드의 등장은 기술적 실험이라기보다는 대형 금융기관의 운영 요구에 대한 구조적 대응에 가깝다고 볼 수 있습니다.

토큰화에서 금융 인프라까지

JPMD와 MONY는 개별 상품 출시라기보다는 하나의 일관된 제도적 청사진을 형성합니다. 예금 토큰은 은행 부채를 연중무휴 24시간 온체인 결제 수단으로 전환하고, 토큰화된 머니마켓 펀드는 동일한 블록체인 환경 내에서 규제되고 위험도가 낮은 수익률을 제공하며, 담보 및 유동성 완충 장치 역할을 할 수 있는 토큰화된 국채 풀이 확대됨에 따라 이를 뒷받침합니다.

2025년 11월과 12월 사이에 발생하는 이러한 발전은 RWA가 토큰화될 수 있는 자산에서 기관의 통제와 규제 감독 하에 퍼블릭 블록체인 금융 시스템의 일부로 지속적으로 운영될 수 있는 자산으로 전환될 것임을 시사합니다.

더 읽어보기:

자본 시장이 온체인으로 이동함에 따라 기관들은 DeFi와 TradFi의 경계를 허물고 있다.

〈 JPMD AND MONY MOVE BANK MONEY ON-CHAIN 〉這篇文章最早發佈於 《 CoinRank 》。