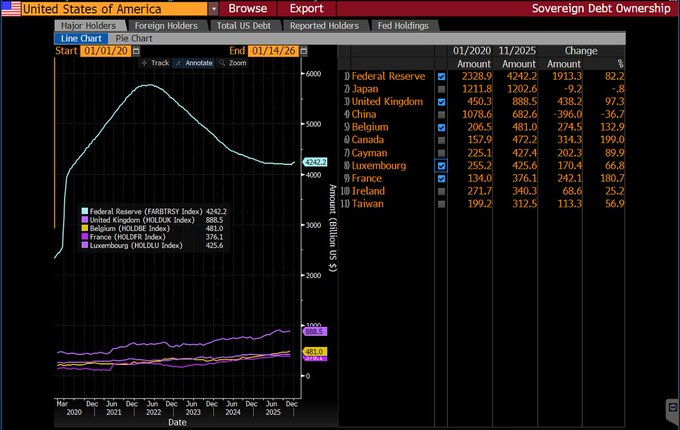

지난달 유럽과 영국이 트럼프 대통령이 푸틴 대통령과 우크라이나 전쟁 종식을 위한 협상을 할 경우 '최후의 수단'으로 미국 국채를 매각하겠다고 위협했다는 소문이 처음 제기됐다. 이 소문은 푸틴 대통령이 그린란드를 침공한 것에 대한 보복 조치로 다시 거론되고 있다. 만약 사실이라면, 이는 유럽 '지도자'들이 얼마나 잘못된 조언을 받고 있는지를 드러내는 것이다. 그들은 현실적이고 합법적인 것이 무엇인지 또다시 심각하게 과소평가하고 있다. 1. 영국 중앙은행, 프랑스 중앙은행, 독일 연방은행이 외환보유고로 보유한 미국 국채 총액은 약 5,500억 달러에 달하며, 이는 세 은행이 보유한 총 미국 국채액 1조 3,500억 달러 중 일부에 해당합니다. 이들 중앙은행은 상업은행과 자산운용사가 보유한 8,000억 달러 이상의 미국 국채를 청산 로 매각할 권한은 없습니다. 미국 국채는 유럽이 글로벌 자본 시장에서 유동성을 확보하는 데 있어 주요한 글로벌 마진 및 환매조건부채권(Repo) 담보 역할을 합니다. 2. 국가 지도자들은 중앙은행에 특정 외환보유자산의 청산 명령할 권한이 없습니다. 통화 및 외환보유액 정책에 대한 중앙은행의 독립성은 현대 경제의 근본적인 특징입니다. 미국에 대한 명시적인 자산 매각 제재가 부과되지 않는 한, 어떤 중앙은행 자산 관리자도 청산 명령이나 국가의 자산 운용 정책 개입을 수용할 리가 없습니다. 3. 상위 3개 중앙은행이 보유한 국채는 미국 총 부채 38조 6천억 달러의 1.4%에 불과하며, 이는 대략 70분의 1에 해당합니다. 4. 미국은 유럽이 보복성 국채 매도에 대비하는 것보다 훨씬 더 잘 버틸 수 있을 것이다! 유럽 금리와 변동성에 대한 반발 가능성은 엄청나며, 시스템적으로 파괴적일 수 있다. 5. 재정 우위 하에서의 금리 인상은 유럽의 부채 조달 및 재정 확장의 지속 가능성에 심각한 영향을 미칠 것입니다. 2022년 이후 G7 채권 시장이 붕괴되지 않고 버틸 수 있었던 것은 공식 외환보유고로서 국채를 상호 매입하는 데이지 체인 정책 덕분입니다. 6. 5,500억 달러 규모의 청산 한꺼번에 매각할 수 없었던 이유는 미국 내 어떤 딜러도 뉴욕 연방준비은행의 심기를 건드릴 것을 우려하고, 현재 국채 시장의 심각한 유동성 부족과 후속 거래 여력 결여를 문제 삼았기 때문입니다. (실리콘 밸리 은행이 국채 보유고를 매각하지 못해 2023년 3월 대규모 위기와 구제금융 사태가 발생한 바 있습니다.) 7. 장기 미국 국채를 매각한다는 것은 몇 년 전 거의 제로 금리로 취득한 채권의 액면가 대비 실현 수익에서 막대한 손실을 감수해야 한다는 것을 의미합니다. 트럼프가 전쟁 종식 후 러시아에 외환보유고를 반환할 것을 예상하여 EU가 러시아 중앙은행의 외환보유고를 몰수하겠다고 위협한 사례처럼, 유럽 지도자들은 세계 자본 시장과 그 영향력에 대한 근본적으로 잘못된 이해를 보여주고 있다. 글로벌 자본 시장에 대한 더 나은 조언을 구하는 공무원이라면 누구든지 연락하십시오. 합리적인 가격으로 서비스를 제공합니다.

이 기사는 기계로 번역되었습니다

원문 표시

Karel Mercx

@KarelMercx

01-20

Europe Talks About Selling Treasuries. The Fed Will Print. Gold and Silver Will Take Off.

In 1938, Chamberlain learned the hard way that appeasement doesn’t work. Today, European leaders are learning the same lesson.

According to Professor of International Relations @robdewijk x.com/KarelMercx/sta…

Twitter에서

면책조항: 상기 내용은 작자의 개인적인 의견입니다. 따라서 이는 Followin의 입장과 무관하며 Followin과 관련된 어떠한 투자 제안도 구성하지 않습니다.

라이크

즐겨찾기에 추가

코멘트

공유