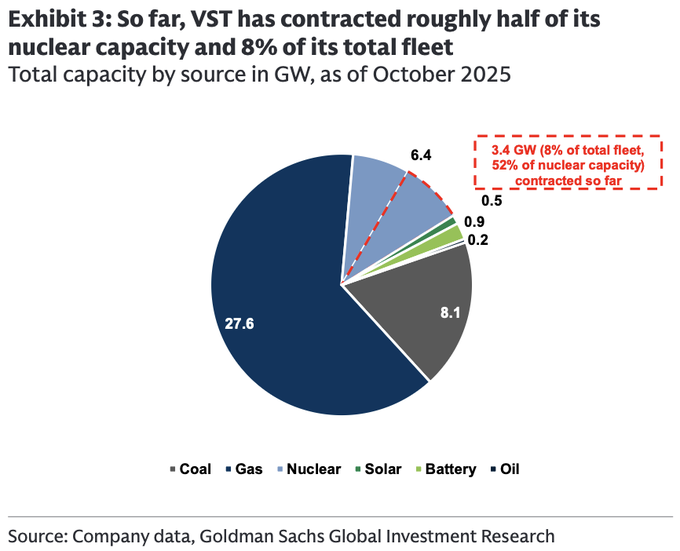

골드만삭스는 $VST "메타 PPA를 실적에 반영하고 주가 하락을 고려하여 비스트라에 대한 투자의견을 중립에서 매수로 상향 조정합니다." "비스트라가 나머지 원자력 발전량을 비슷한 가격대에 계약할 경우 2028년 EBITDA가 3~9% 상승할 가능성이 있습니다." "비스트는 원자력 발전량의 약 절반을 PPA를 통해 계약했습니다. 하지만 펜실베이니아주 비버 밸리 발전소 1, 2호기에서 1,872MW, 코만치 피크 발전소 잔여 유닛에서 1,200MW 등 약 3.1GW에 달하는 상당한 규모의 계약이 아직 남아 있습니다. PPA 전력 가격을 MWh당 85~100달러로 가정할 때, 나머지 원자력 발전량도 계약이 체결될 경우 2028년 EBITDA가 3~9% 추가적으로 증가할 것으로 예상합니다(표 2 참조)."

이 기사는 기계로 번역되었습니다

원문 표시

Twitter에서

면책조항: 상기 내용은 작자의 개인적인 의견입니다. 따라서 이는 Followin의 입장과 무관하며 Followin과 관련된 어떠한 투자 제안도 구성하지 않습니다.

라이크

즐겨찾기에 추가

코멘트

공유