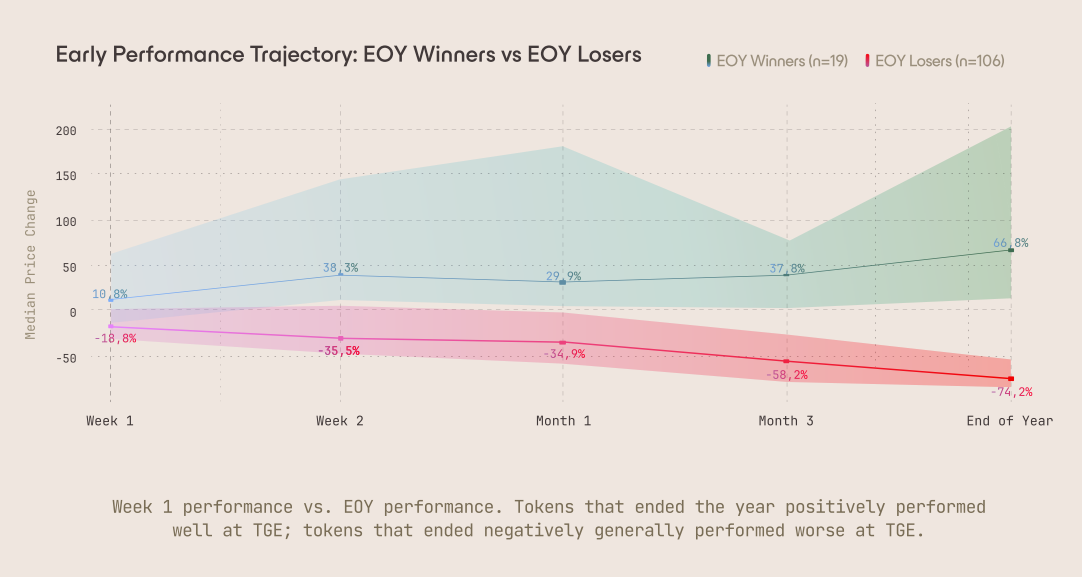

데이터에 따르면, 신규 토큰은 2025년에 바닥을 다지는 데 어려움을 겪었으며, 초기 거래 동향이 연말까지 되돌리기 어려운 추세를 형성하는 경우가 많았습니다.

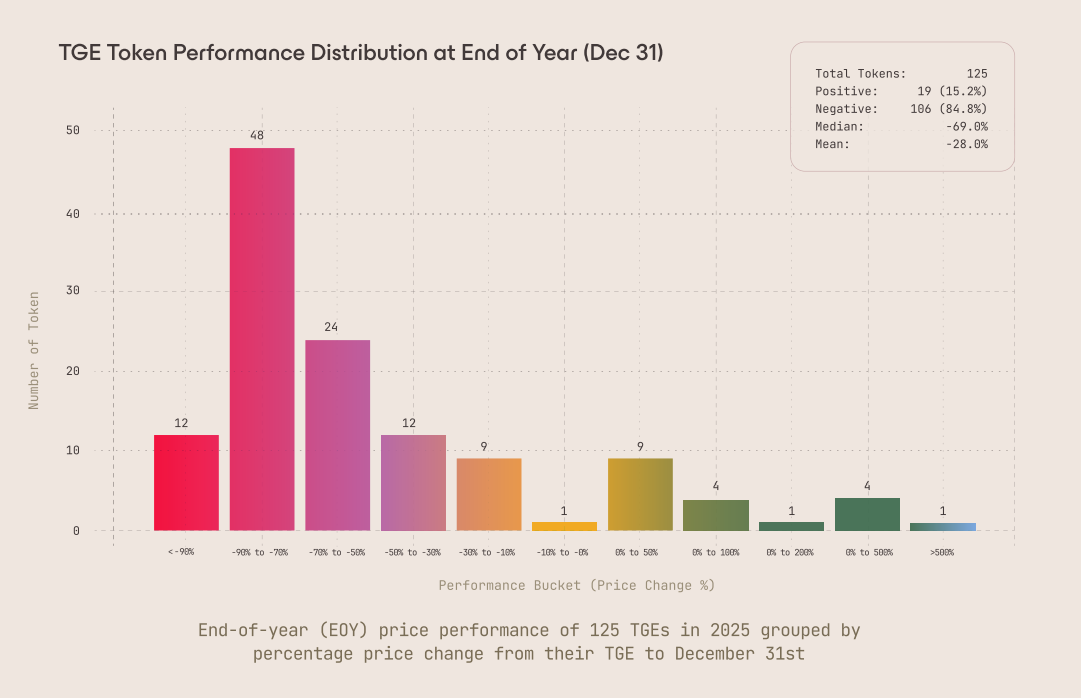

아라키스 파이낸스가 80페이지 분량으로 분석한 결과 에 따르면, 작년에 출시된 토큰의 약 85%가 초기 가격보다 낮은 가격에 마감된 것으로 나타났습니다. 이는 125건의 토큰 생성 이벤트(토큰 생성 이벤트(TGE))를 검토하고 25개 이상의 창립팀을 대상으로 설문조사를 실시한 결과입니다.

데이터에 따르면 토큰의 거의 3분의 2가 출시 후 첫 7일 이내에 이미 하락했으며, 토큰 생성 이벤트(TGE) 출시 후 첫 주 동안 하락한 토큰 중 이후 어느 시점에서든 출시 가격을 회복한 토큰은 9.4%에 불과했습니다. 대부분의 경우 초기 하락세는 반전되기보다는 오히려 심화되었습니다.

에어드롭은 즉각적인 매도를 유도하는 가장 강력한 수단 중 하나였습니다. 아라키스는 여러 차례의 출시를 통해 에어드랍 수령자의 최대 80%가 토큰 생성 이벤트(TGE) 첫날에 보유 주식을 매도하여 집중적인 매도 압력이 발생하는 것을 관찰했습니다.

"기본적인 가정은 에어드랍 의 대부분이 판매될 것이라는 점입니다. 수령자는 원가가 0이고 가격 하락을 예상하므로 즉시 판매하는 것이 합리적입니다."라고 보고서는 밝히고 있습니다.

시장 조성 구조 또한 중요했습니다. 아라키스는 유동성이 종종 잘못 책정되어 거래자들이 빠르게 빠져나가게 된다고 말합니다.

"유동성 깊이는 매도 압력에 맞서는 매수자입니다. 유동성 깊이는 에어드롭, 거래소 할당, 시장 메이커 대출로 인한 매도세를 가격에 심각한 악영향을 주지 않고 흡수해야 합니다."라고 보고서는 지적합니다.

아라키스는 2025년 토큰의 결과가 시장 주기보다는 출시 메커니즘에 의해 크게 좌우되었다고 결론지었습니다. 거시 경제 상황이 아닌 초기 공급 충격이 토큰 가격의 안정화 또는 하락을 결정했으며, 초기 신뢰가 무너진 후에는 회복이 통계적으로 매우 드물었습니다.

이러한 결과는 드래곤플라이(Dragonfly Capital) 의 별도 연구 결과와 대체로 일치하는데, 해당 연구에서도 불 과 약세장에서 출시된 토큰의 장기적인 성과에는 큰 차이가 없다는 사실이 밝혀졌습니다.

드래곤플라이(Dragonfly Capital) 매니징 파트너인 하세브 쿠레시 가 설명했듯이 , 시기와 관계없이 대부분의 토큰은 장기적으로 좋은 성과를 내지 못합니다. 불 에서 출시된 토큰은 연평균 약 1.3%의 수익률을 기록한 반면, 약세장에서 출시된 토큰은 -1.3%의 수익률을 기록했습니다.