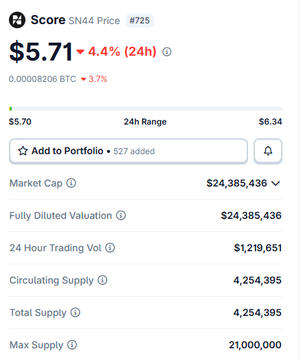

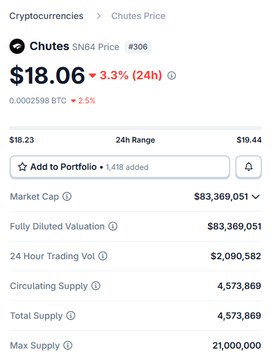

TAO와 서브넷 토큰을 비교해 보겠습니다. TAO(기본 레이어): 시가총액: 15억 달러 이상 수익: 0달러 수익률 출처: 100% 인플레이션 비즈니스 모델: 인프라에 대한 기대 서브넷 토큰(Chutes, SCORE 이더리움 클래식(ETC)): 합산 시가총액: TAO의 27% (성장세) 매출: 합산 연간 반복 매출 850만 달러 이상 수익 출처: 실제 수익 비즈니스 모델: 실제 제품, 실제 고객 패턴은 명확합니다. 가치는 수익이 흐르는 곳으로 흐릅니다. TAO 스테이커는 인플레이션으로 수익을 얻습니다. 서브넷 보유자는 수익 창출 제품을 소유합니다. 이것이 중요한 이유는 다음과 같습니다. 기존 암호화폐 전략: '기본 레이어가 모든 가치를 차지한다' (이더리움(ETH) > 앱) Bittensor의 현실: 서브넷은 수익을 창출하지만, TAO는 아무것도 창출하지 못합니다. 이것은 L1 수수료가 이더리움(ETH) 로 귀속되는 이더리움이 아닙니다. 이것은 각 서브넷이 독립적인 모듈형 AI 네트워크이며, TAO에는 가치 포착 메커니즘이 없습니다. 반감기로는 이 문제를 해결할 수 없습니다. 인플레이션을 아무리 줄여도 수익이 서브넷으로 흘러가고 TAO가 0달러를 받는다면, 현금 흐름이 없는 인플레이션 토큰을 보유하는 것과 다를 바 없습니다. Bittensor AI 인프라에 대해 낙관적이라면 서브넷을 구매하세요. TAO를 보유하고 있다면, 현재의 모델이 효과적이라는 데 투자하는 것이 아니라 토큰 경제의 변화에 투자하는 것입니다.

이 기사는 기계로 번역되었습니다

원문 표시

Twitter에서

면책조항: 상기 내용은 작자의 개인적인 의견입니다. 따라서 이는 Followin의 입장과 무관하며 Followin과 관련된 어떠한 투자 제안도 구성하지 않습니다.

라이크

즐겨찾기에 추가

코멘트

공유