저자: 벤지 시엠 (@BenjiSiem) , IOSG 벤처스

이 글에 대한 피드백과 도움을 주신 Kai Siefert( @KaiSiefert )님과 Yiping님께 감사드립니다!

소개

저는 이 연구를 간단한 관찰에서 시작했습니다. 전력 시스템이 애초에 설계되지 않았던 역할을 수행하도록 요구받고 있다는 것입니다. 재생 에너지 보급이 가속화되고, 전력화가 확대되며, AI 기반 데이터 센터 수요가 급증함에 따라, 최대 부하를 충족하기 위해 발전 및 송전 시설을 더 많이 건설하는 기존 모델은 한계에 다다르고 있습니다. 인프라 구축 일정은 너무 느리고, 연계 대기 시간은 너무 길며, 자본 집약도는 너무 높습니다.

이러한 맥락에서 실시간으로 수요와 공급을 역동적으로 조절하는 능력으로 정의되는 유연성은 단순한 보조 기능을 넘어 전력망 안정성의 핵심 요소로 자리 잡았습니다. 과거에는 대규모 산업 부하와 피크 부하 발전소에 주로 의존했던 전력망이 이제는 분산 에너지 자원, 소프트웨어 플랫폼, 그리고 통합 사업자들이 수백만 개의 자산을 조율하여 시스템 균형을 유지하는 복잡하고 다층적인 시장으로 진화하고 있습니다. 저는 우리가 구조적인 변곡점에 서 있다고 생각합니다.

이러한 전환의 승자는 발전량을 통제하는 자가 아니라, 대규모 유연성을 실현하는 연결 및 조정 계층을 구축하는 자가 될 것입니다. 새롭게 등장하는 암호화폐 기반 조정 모델과 토큰 기반 인센티브 시스템은 분산형 참여, 투명한 결제, 그리고 유연성 서비스에 대한 글로벌 유동성을 가능하게 함으로써 이러한 변화를 더욱 가속화할 수 있습니다. 이 논문에서 살펴보듯이, 유연성은 더 이상 단순한 기술적 역량이 아니라, 용량, 보조 에너지, 수요 반응, 그리고 지역 시장 전반에 걸친 수익 창출을 통해 새로운 가치 풀을 만들고 에너지의 거래, 관리, 그리고 수익화 방식을 재편하는 새로운 경제 인프라입니다.

명제

- 전력 유연성 시장이 변곡점에 서 있습니다. 재생 에너지 보급률 증가, 데이터 센터 수요 증가, 그리고 규제 강화로 인해 전력망 유연성 서비스에 대한 구조적인 수급 불균형이 발생하고 있습니다. 대규모 AI 및 애플리케이션 개발에 필요한 전력 수요는 이를 지원할 수 있는 전력망 공급량을 빠르게 초과하고 있습니다. 이러한 현상은 다음과 같은 요인에 의해 주도됩니다. 전 세계 데이터 센터 전력 소비량은 2030년까지 약 945TWh로 두 배 이상 증가할 것으로 예상됩니다. 이는 현재 일본의 총 전력 소비량을 약간 웃도는 수치입니다. AI는 다른 디지털 서비스에 대한 수요 증가와 함께 이러한 성장의 가장 중요한 동력입니다. 마찬가지로, 전력망 유연성 부족은 AI 성장의 제약 요인이 될 수도 있습니다.

- 전력 시장은 인프라 구축이 지연되고 건설이 진행되는 상황에서 위험을 완화하기 위해 운영 효율성과 유연성을 요구합니다. 이는 관련 서비스에 대한 수요와 필요성을 증가시킵니다. 이미 많은 지역에서 전력망이 과부하 상태에 있으며, 이러한 용량 관련 위험이 해결되지 않을 경우 계획된 데이터 센터 프로젝트의 약 20%가 지연될 위험에 처할 것으로 추산됩니다. 현재 미국에서는 전력망 운영자들이 전력망 혼잡 문제로 어려움을 겪고 있어 지연되고 있는 발전 프로젝트가 약 10,300개에 달합니다 . 이는 2,300GW에 해당하며, 미국의 전체 발전 용량의 두 배에 달하는 규모입니다.

- 공급(여유 용량을 가진 소비자)과 수요(부담이 큰 전력망 운영자) 사이의 필수 인프라를 연결하는 중간 계층의 집계 및 연결 인프라가 이 분야에서 가장 큰 수혜자가 될 것입니다. 분산 에너지 자원(DER)을 집계하고 최적화하는 소프트웨어 중심 플랫폼은 시장 규모가 2025년 약 982억 달러에서 2034년 약 2,936억 달러로 성장함에 따라 상당한 가치를 창출할 것이며, 2025년부터 2034년까지 연평균 12.94%의 성장률을 보일 것으로 예상됩니다.

유연성 시장 개요

에너지 시장에서 유연성이란 무엇일까요?

전력 시스템에서 유연성이란 시스템이 신호(가격, 계통 혼잡, 주파수 등)에 대응하여 발전량 및/또는 수요를 신속하게 조정하여 공급과 수요의 균형을 유지하고 정전을 방지하는 능력을 의미합니다.

역사적으로 이러한 에너지는 거의 전적으로 유연한 발전원 (가스 피크 발전소, 수력 발전소)에서 공급되었습니다. 재생 에너지와 전력화가 확대됨에 따라 시스템 운영자는 이제 다음과 같은 곳에서도 유연한 에너지를 구매합니다.

- 수요 반응 : 부하량을 줄이거나 시간대를 변경할 수 있는 시스템

- 에너지 저장 장치 : 배터리, 전기차, 열 에너지 저장 장치

- 분산형 발전 : 옥상 태양광, 소규모 열병합 발전 등

"유연성 시장"은 이러한 유연성이 거래되는 시장과 계약 들의 집합입니다. 여기에는 도매 시장, 균형/보조 서비스 상품, 용량 시장, 그리고 지역 배전 시스템 운영자(DSO)의 유연성 플랫폼이 포함됩니다. 집계자(Aggregator)들은 중개자 역할을 하여 전력망 운영자가 최종 고객으로부터 유연성을 구매할 수 있는 플랫폼을 제공함으로써 의미 있는 인프라 계층을 구축합니다(자세한 내용은 "유연성 거래 및 가격 책정 방식" 섹션 참조). 정산은 송전 시스템 운영자(TSO)가 담당하며, TSO는 집계자에게 대금을 지급하고, 집계자는 수수료를 공제한 후 최종 고객에게 대금을 지급합니다.

이러한 유연성은 두 가지 방식으로 제공될 수 있습니다.

- 암묵적인 유연성은 시간대별 요금제와 같은 고정 가격 신호를 통해 자동으로 발생합니다. 예를 들어, 스마트 전기차 충전기는 전기 요금이 저렴한 심야 시간까지 충전을 미룹니다. 가격 신호가 이러한 동작을 유도하는 것입니다.

- 명시적 유연성은 전력망 운영자의 특정 요청에 대한 의도적인 대응 조치를 의미합니다. 이러한 조치는 의식적으로 이루어지며, 일반적으로 시장 플랫폼을 통해 조정되는 시장을 통해 직접적인 보상을 받습니다.

상세 예시:

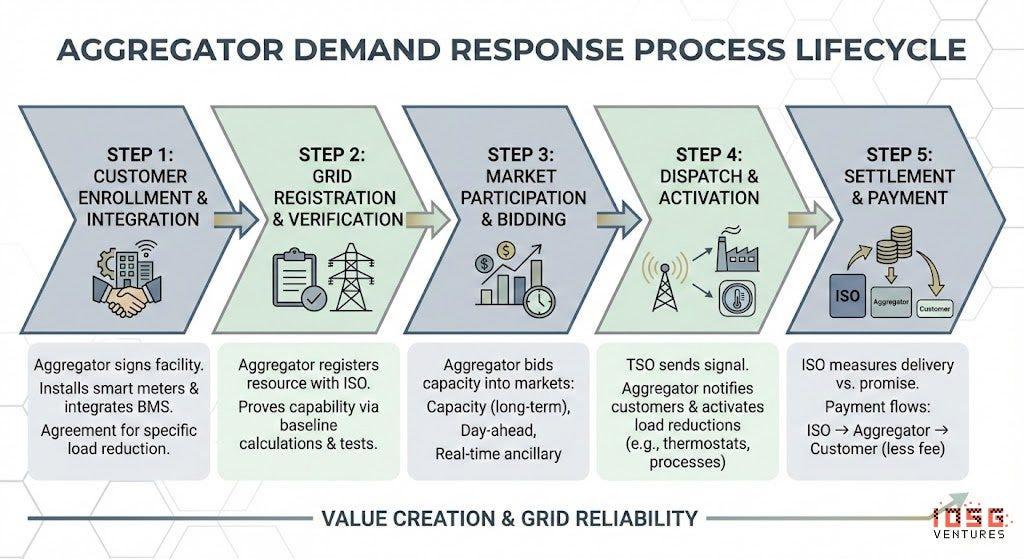

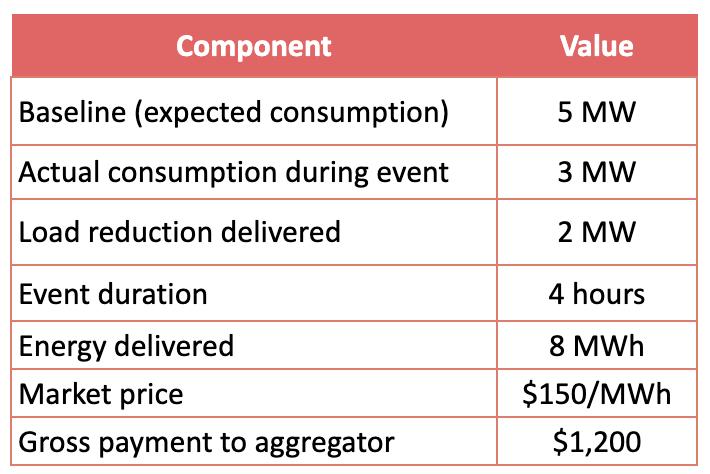

1단계: 고객 등록

CPower와 같은 전력 공급 통합업체는 제조 시설과 계약을 체결합니다. 이들은 모니터링 장비(스마트 미터, 컨트롤러)를 설치하고 해당 시설의 건물 관리 시스템과 통합합니다. 고객은 요청 시 부하를 예를 들어 2MW만큼 줄이기로 동의합니다.

2단계: 전력망 운영업체에 등록

전력망 통합 사업자는 이 2MW 발전소(수천 개의 다른 발전소와 함께)를 ISO(독립 전력망 운영자)에 "수요 반응 자원"으로 등록합니다. 통합 사업자는 해당 자원이 실제로 전력을 공급할 수 있음을 입증해야 합니다. 이를 위해서는 기준선 계산, 계량 프로토콜, 그리고 경우에 따라 시험 가동이 필요합니다.

3단계: 시장 참여

집계자는 집계된 용량을 다양한 시장에 입찰합니다.

- 용량 시장 (연간/다년 계약): "여름철 최대 수요 기간 동안 500MW의 용량을 확보해 두겠습니다."

- 익일 에너지 시장 : "내일 오후 4시부터 8시 사이에 전력 소비량을 200MW 줄일 수 있습니다."

- 실시간 부가 서비스 : "주파수 변동에 10분 이내에 대응할 수 있습니다."

4단계: 발송

전력망에 유연성이 필요할 때, 송전 시스템 운영자(TSO)는 집계 사업자에게 신호를 보냅니다. 그러면 집계 사업자의 소프트웨어 플랫폼은 다음과 같은 작업을 수행합니다.

- 등록된 고객에게 알림(문자, 이메일, 자동 제어 신호)을 전송합니다.

- 미리 프로그래밍된 부하 감소 기능을 활성화합니다(예: 온도 조절기 설정값 높이기, 조명 밝기 조절, 산업 공정 일시 중지).

- 실시간으로 성능을 모니터링합니다.

5단계: 정산

행사 후:

- ISO는 실제로 제공된 것과 약속된 것을 비교하여 측정합니다.

- 결제 흐름: ISO → 애그리게이터 → 고객 (애그리게이터 수수료 제외)

주요 인물

1. 거래소 — 시장 플랫폼

- 유연성이 거래되는 곳: 이러한 플랫폼은 구매자(DSO/TSO)와 판매자(집계업체, 분산 에너지 자원 소유자)를 연결해 줍니다. 신속 주파수 예비력 시장(Fast Frequency Reserves Markets) 또한 거래를 위한 또 다른 플랫폼을 제공합니다.

- 예시: EPEX SPOT, Nord Pool, Piclo Flex, NODES, GOPACS, Enera

비즈니스 모델:

- 정산 거래에 대한 거래 수수료(일반적으로 거래 금액의 0.5~2% 또는 MWh당 0.01~0.05유로)

- 시장 접근을 위한 구독/회원비(참가자 연간 플랫폼 이용료)

- 일부 플랫폼은 규제 대상 공공사업체(전력망 요금을 통한 비용 회수)로 운영되는 반면, 다른 플랫폼은 상업적 사업으로 운영됩니다.

가격:

- 플랫폼은 가격을 직접 설정하는 것이 아니라, 경매(입찰가 기준 지불 또는 낙찰가 기준 지불)를 통해 가격 결정 과정을 촉진합니다.

- 지역 유연성 플랫폼(Piclo, NODES)은 일반적으로 혼잡 관리 서비스에 대해 MWh당 50~200유로의 가격을 책정합니다.

- 도매 균형 시장은 공급 부족 사태 발생 시 MWh당 1,000유로 이상으로 급등할 수 있습니다. 기존 도매 시장(예: EPEX)의 가격은 마이너스가 될 수 있는데, 이는 전용 플렉스 시장에서 적극적으로 유연성을 확보하는 것과 동일한 효과를 가져옵니다.

2. 통합 사업자 / 가상 발전소(VPP)

- 다양한 자산으로 구성된 유연한 운송 시스템을 관리하세요. 수익은 계약 수주와 화물/보관의 정확한 배분에 달려 있습니다.

- 예: Enel X, CPower, Voltus, Next Kraftwerke, Flexitricity, Limejump

비즈니스 모델:

- 자산 소유자와의 수익 분배: 플랫폼 제공업체는 시장 수익의 20~50%를 보유하고 나머지는 고객에게 지급합니다.

- 일부 업체는 자산 소유주에게 초기 등록비 또는 월별 SaaS 이용료를 부과합니다.

- 또한, 배차 목표를 초과 달성할 경우 유틸리티 회사로부터 성과 보너스를 받을 수도 있습니다.

가격:

- 용량 보상금: 시장 및 제품에 따라 kW당 연간 30~150달러

- 에너지 요금: 시장 가격 반영 (집계 사업자 마진 차감)

- 일반적인 고객 수익: 상업 및 산업용 부하의 경우 kW당 연간 50~200달러, 가정용 배터리의 경우 연간 100~400달러

3. 분산 에너지 자원 관리 시스템(DERMS) / 최적화

- 예측, 제어, 입찰 및 규정 준수를 지원하는 소프트웨어입니다. 이는 인텔리전스 레이어이며, 애그리게이터에 통합될 수 있습니다.

- 예시: AutoGrid(Uplight), Enbala(Generac), Opus One, Smarter Grid Solutions, GE GridOS, Siemens EnergyIP

비즈니스 모델:

- 엔터프라이즈 SaaS 라이선스: 관리 용량(MW) 또는 관리 자산 수를 기준으로 하는 연간 계약

- 구현/통합 비용: 유틸리티 구축을 위한 일회성 프로젝트 비용(50만 달러~500만 달러 이상)

- 관리형 서비스: 성과 기반 요금제를 적용한 지속적인 최적화 서비스

가격:

- 일반적으로 소프트웨어 라이선스 비용은 kW당 연간 2~10달러입니다(기능 및 규모에 따라 다름).

- 대규모 유틸리티 분산 에너지 자원 관리 시스템(DERMS) 구축 사업은 5년 이상에 걸쳐 총 계약 금액이 500만 달러에서 2천만 달러에 달할 수 있습니다.

- 일부 공급업체는 수익 공유 모델(획득한 추가 가치의 5~15%)을 제공합니다.

4. 자산

- 물리적 공급: 전기차, 배터리, 온도 조절기, 열 펌프, 산업용 부하 등

5. 전력망 구매자

- 수요 측면: 혼잡, 균형 유지 및 최대 부하 관리를 위한 유연성을 확보하는 전력 회사 및 시스템 운영자. 배전망 운영자(DSO), 송전망 운영자(TSO), 공급업체 및 지방 자치 단체 운영자

- 예시: PJM, CAISO, National Grid ESO, TenneT, UK Power Networks, E.ON, Con Edison

비즈니스 모델:

- 규제 대상 기업 - 비용은 전력망 요금 또는 요금 납부자에게 부과되는 용량 요금을 통해 회수됩니다.

- 인프라 대안("비전력망 대안")보다 비용이 저렴할 경우 유연성을 확보하십시오.

- 수직적으로 통합된 일부 유틸리티 회사는 자체적으로 재해 복구(DR) 프로그램을 운영하지만, 다른 회사들은 데이터 통합 업체에 아웃소싱합니다.

가격(그들이 지불하는 금액):

- 발전 용량 구매 비용: 시장 상황에 따라 메가와트시당 20~330달러 (PJM 2026~27년 경매 최고가는 메가와트시당 329달러)

- 부대 서비스: 주파수 응답, 예비력 유지 등에 대해 메가와트시당 5~50달러

- 배전망 운영자(DSO)의 지역별 유연성: 혼잡 관리를 위한 MWh당 50~300유로 (대부분 입찰 방식)

- 일반적인 원칙: 유연성 확보는 전력망 강화보다 비용이 저렴해야 합니다(~30~40% 절감 목표).

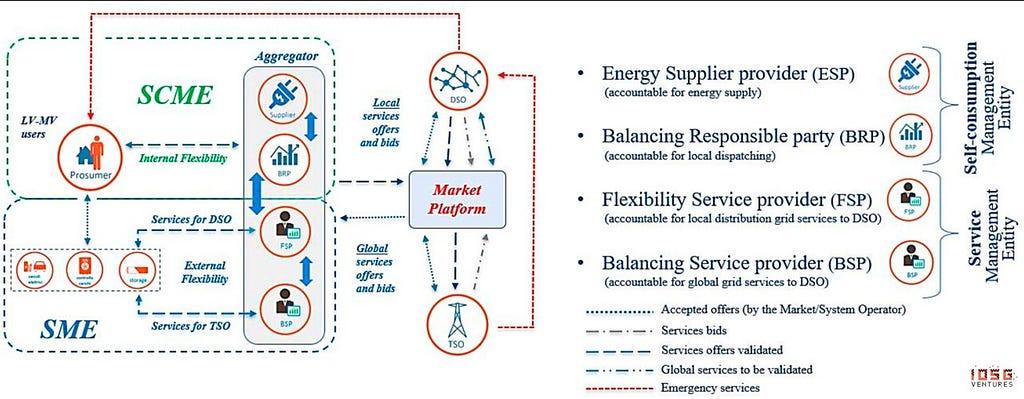

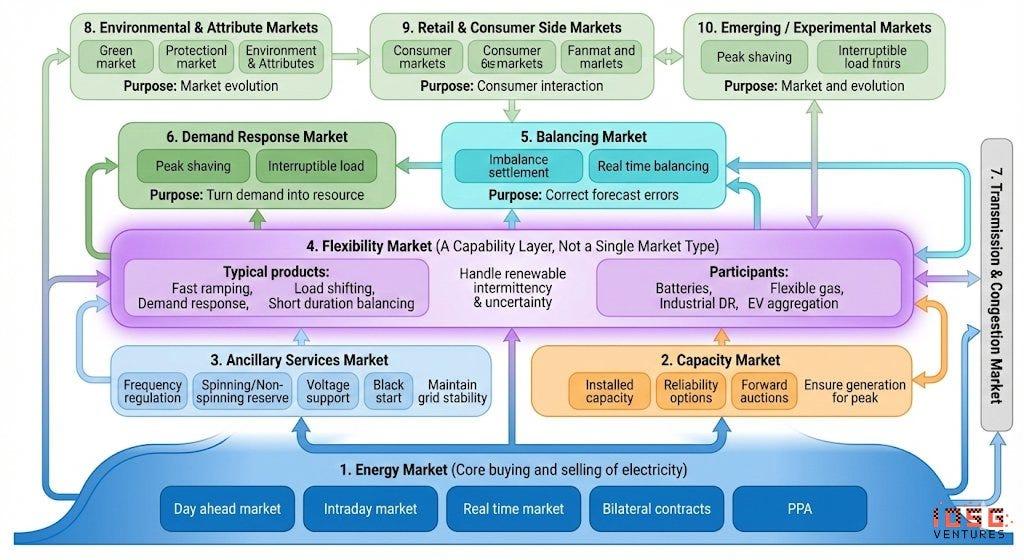

그림 1: 작동 메커니즘 다이어그램

- 배전망 운영자(DSO): 주요 송전선에서 가정과 기업으로 전력을 공급하는 지역 전력망(송전선, 변전소)을 관리하는 회사입니다.

- 송전 시스템 운영자(TSO): 생산자로부터 지역 배전업체 또는 대규모 사용자에게 장거리로 에너지를 수송하는 고전압 네트워크(전력망 및 가스 파이프라인)를 관리하고 유지하는 핵심 주체

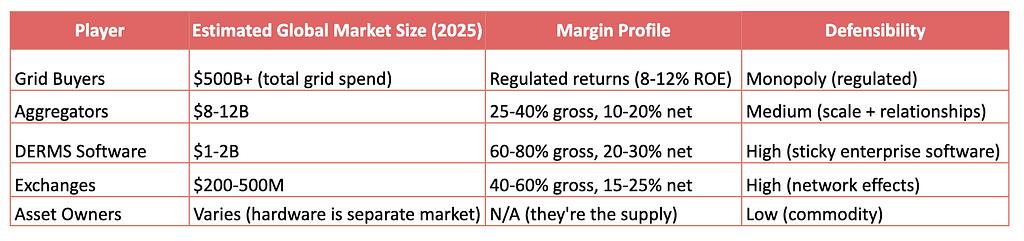

플레이어별 예상 수익:

산업의 현황

전력 시스템은 발전 용량과 송전망 인프라 모두에서 구조적인 공급-수요 불균형에 직면해 있습니다. 이러한 제약은 서로 연관된 두 가지 문제로 나타나는데, 하나는 전례 없는 연계 대기열 누적이고 다른 하나는 전력화 및 데이터 센터 증가로 인한 수요 급증입니다.

상호 연결 대기열 백로그

2024년 말 기준으로 미국에서만 2,300GW 이상의 발전 및 저장 용량이 전력망 연결을 기다리고 있으며, 이는 기존 발전 설비 총 설치 용량(1,280GW)의 두 배가 넘는 수치입니다. 이러한 연결 대기 용량은 청정에너지 보급의 주요 병목 현상이 되었습니다.

수요측 압력

- 데이터 센터: 전 세계 전력 수요는 2030년까지 1,000~1,200 TWh로 두 배 증가할 것으로 예상됩니다(일본의 총 소비량과 동일).

- PJM 전력 용량 시장: 가격이 2024~25년 MW당 하루 28.92달러에서 2026~27년 MW당 하루 329.17달러로 10배 이상 급등했는데, 이는 주로 데이터 센터 계약 증가에 기인합니다.

- 미국 전력망 계획 담당자들이 향후 5년간의 수요 예측치를 거의 두 배로 상향 조정했습니다. AI 데이터 센터는 막대한 전력 소모와 함께 99.999%의 가동률을 요구합니다.

- 전력망 업그레이드 비용: EU는 2040년까지 배전망에 7300억 유로, 송전망에 4770억 유로가 필요하며, 유연성 확보를 통해 인프라 구축 대비 30~40%의 비용 절감 효과를 얻을 수 있다.

유연성은 어떻게 거래되고 가격이 매겨지는가

전력망 운영자(PJM, ERCOT, CAISO와 같은 ISO/RTO)는 실시간으로 공급과 수요의 균형을 맞춰야 하지만, 수백만 개의 분산형 자산(온도 조절 장치, 배터리, 산업 부하)과 직접 통신할 수는 없습니다. 따라서 애그리게이터는 이러한 과정에서 중개자 역할을 합니다.

아래에서 분석한 전력망 통합업체(Enel X, CPower, Voltus)는 두 당사자 사이에 위치합니다.

- 유연한 용량이 필요한 전력망 운영자/전력 회사

- 유연한 부하 또는 자산을 보유한 최종 고객

이 통합 플랫폼은 수천 개의 소규모 분산 자원을 하나의 "가상 발전소"로 묶어, 마치 기존 발전소처럼 도매 시장에 입찰할 수 있도록 합니다.

합의:

발전량(생산된 MWh를 측정하는 방식)과 달리 수요 반응은 소비되지 않은 MWh를 측정합니다. 이를 위해서는 고객이 수요 반응 이벤트가 없었을 경우 소비 했을 것으로 예상 되는 전력량, 즉 "기준선"을 설정해야 합니다.

일반적인 기본 방법론:

- 10/10 : 지난 10일간 같은 시간대의 평균 소비량

- 날씨 보정 : 기준선은 온도 차이를 고려하여 조정되었습니다.

- 행사 전후 소비량 비교: 행사 직전과 행사 도중의 소비량을 비교합니다.

합의 예시:

그러면 집계업체는 고객과의 계약에 따라 (일반적으로 총 수익의 50~80%) 고객에게 지불하고 나머지는 보유합니다.

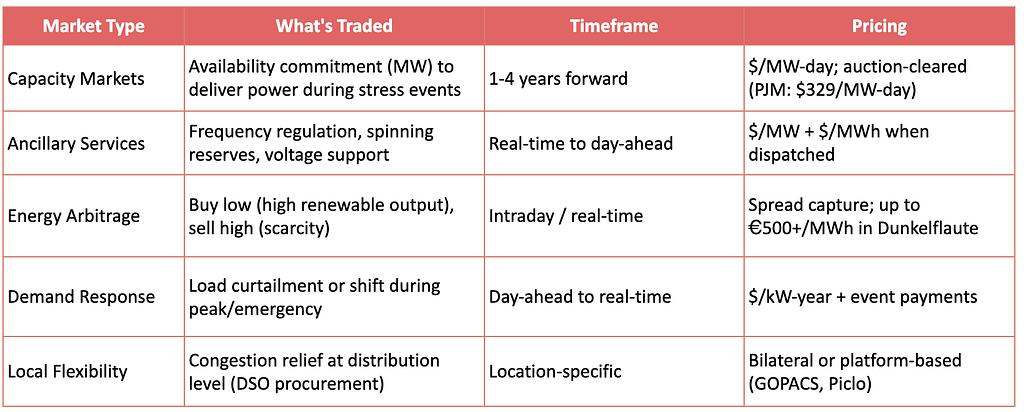

유연성은 다양한 시장 메커니즘을 통해 수익화되며, 각 메커니즘은 서로 다른 기간, 상품 및 가격 구조를 가지고 있습니다. 서비스 제공업체는 여러 시장에 걸쳐 수익을 "누적"하여 자산 수익을 극대화할 수 있습니다.

또한, EU 정책에 의해 권한을 부여받은 시민과 중소기업으로 구성된 지역 기반 협동조합인 에너지 커뮤니티는 유연성 집약에 있어 중요한 세력으로 부상하고 있으며, EU 전역에 걸쳐 약 9,000개의 커뮤니티가 약 150만 명의 참여자를 대표하고 있습니다.

- 태양광, 배터리, 제어 가능한 부하와 같은 계량기 후단 자산을 공동으로 활용함으로써, 이러한 커뮤니티들은 일반적으로 개별 가구가 다양한 유연성 수익원을 이용하는 것을 막는 규모의 경제 및 조정 장벽을 극복합니다.

- 이는 유연성 제공업체가 용량, 보조 에너지, 에너지 차익거래, 수요 반응 및 지역 배전망 운영자(DSO) 시장 전반에 걸쳐 가치를 "누적"할 수 있음을 보여주는 연구 결과와 직접적으로 일치합니다. 에너지 커뮤니티는 이러한 시장 전반에 걸쳐 안정적으로 참여하는 데 필요한 조직적 및 운영적 틀을 구축하여 분산된 분산 에너지 자원을 시장 진입 기준을 충족하고 예측 가능한 가용성을 제공하며 다양한 가격 구조를 확보할 수 있는 조정된 포트폴리오로 전환함으로써 궁극적으로 유연성 수익에 대한 접근성을 민주화하고 전력망 탈탄소화 및 복원력을 지원합니다.

유연성이 중요한 이유

유연성 서비스는 새로운 발전 및 송전 시설 건설보다 빠르고 저렴한 대안을 제공합니다. 가상 발전소(VPP)는 고객 등록 속도에 맞춰 신속하게 구축할 수 있으며, 연계 대기 시간이 필요하지 않습니다. 브래틀 그룹(Brattle Group)은 VPP의 피크 부하 용량이 가스 발전소나 대규모 배터리 발전소보다 40~60% 저렴하다고 추산합니다. 유럽전력망공사(ENTSO-E)는 유연성 서비스를 통해 EU 발전 비용만 연간 50억 유로 절감할 수 있을 것으로 추산합니다.

전력망 운영자에게는 다음과 같은 이점이 있습니다. 실시간 수요 및 공급 균형 유지, 고비용의 피크 부하 발전소 및 송전망 업그레이드 필요성 감소, 재생 에너지 통합 개선, 극한 기상 조건 시 전력망 복원력 강화.

자산 소유주를 위한 혜택: 기존 자산(배터리, 전기차, 냉난방 시스템, 산업용 부하)에서 새로운 수익원을 창출할 수 있으며, 다양한 서비스를 결합하여 수익률을 30~50%까지 높일 수 있습니다. 또한, 운영에 미치는 영향이 최소화됩니다.

소비자 혜택: 수요 반응 인센티브를 통한 전기 요금 절감; 인프라 투자 연기로 인한 비용 절감; 향상된 전력 공급 안정성 및 정전 횟수 감소.

에너지 전환을 위해: 발전량 제한 없이 재생 에너지 보급률을 높이고, 전력망 서비스의 탈탄소화(가스 피크 발전소 대체)를 지원하며, 인프라 제약이 있는 대안보다 보급 속도를 가속화합니다.

구조적 순풍

- 규제 동향: 미국 연방 에너지 규제 위원회(FERC) 명령 2222/2023, EU 수요 반응 네트워크 규정(2027년), 영국 BSC P483을 통해 34만 5천 가구 지원 가능. 45개국 이상에서 유연성 시장 도입.

- 전력망 투자 급증: 미국 전력 회사들은 2029년까지 1조 1천억 달러 규모의 전력망 투자를 예상하고 있습니다. EU는 2040년까지 7,300억 유로 규모의 배전망 개선과 4,770억 유로 규모의 송전망 개선이 필요합니다. 유연성 확보가 더 저렴한 대안입니다.

- 데이터센터 수요: 전 세계 데이터센터 전력 소비량은 2030년까지 두 배로 증가하여 1,000~1,200 TWh에 이를 것으로 예상됩니다. PJM(퍼시픽 제임스 메트로)의 전력 용량 가격은 10배 상승할 전망입니다(2024년~2027년). 이는 전력망 유연성 수요(전력망 부담 증가)와 공급 증가를 동시에 야기할 것입니다.

- 분산 에너지 자원(DER) 확산: 미국 내 주택용 태양광 시스템 400만 개 이상, 가정용 배터리 24만 개 이상, 2023년 전기차 100만 대 이상 판매. 이러한 임계점에 도달하면 DER 통합 및 경제성 확보가 가능해집니다.

모니터링해야 할 주요 위험 요소

- 2030년 이후 공급 과잉: 대규모 배터리 저장 장치 투자로 인해 전력 유연성 시장의 수익률이 하락할 수 있음. 일부 시장에서는 양수 발전이 다시 활성화될 전망.

- 사이버 보안: 수백만 개의 분산 자산이 공격 표면을 확대합니다. EU AI 법안은 전력망 운영을 "고위험"으로 분류합니다. NFPA 855는 도시형 배터리 에너지 저장 시스템(BESS) 비용을 15~25% 증가시킵니다.

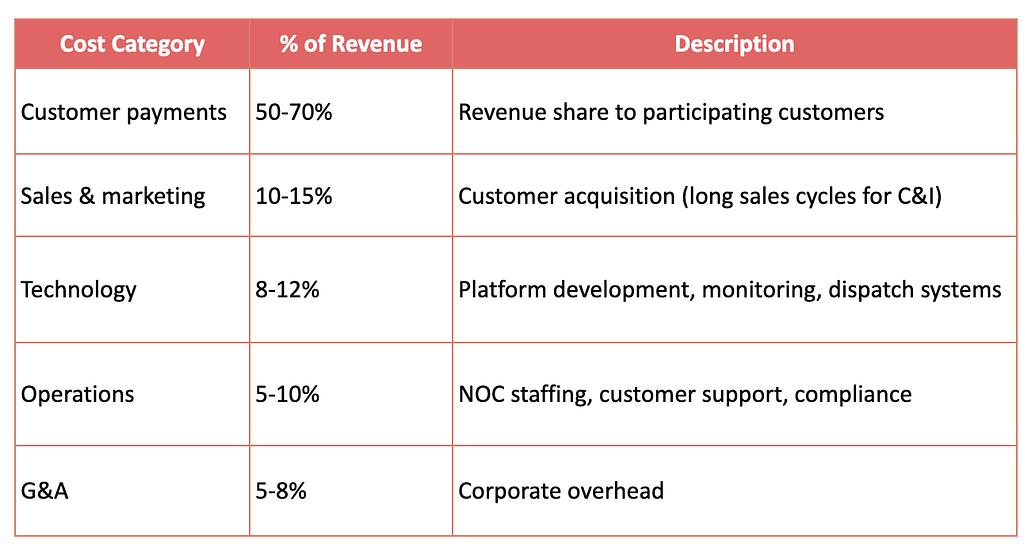

애그리게이터 비즈니스 모델

수익원:

- 용량 요금 ($/MW-년 또는 $/MW-일)은 가장 크고 예측 가능한 수익원입니다. 고객은 실제로 전력을 공급하지 않더라도 가용 상태를 유지하는 것만으로도 요금을 받습니다. 예: PJM 용량 요금은 2026-27년 경매에서 $329/MW-일을 기록했습니다.

- 에너지 요금 ($/MWh)은 비상 사태 발생 시 실제 부하 감소에 대한 지급액입니다. 변동성이 더 크며, 전력 공급 빈도와 시장 가격에 따라 달라집니다.

- 부가 서비스 ($/MW + $/MWh): 주파수 조절, 예비력 등. 더 높은 가치를 지니지만 더 빠른 응답(수초~분)이 필요합니다. 볼투스는 이러한 고마진 상품에 대한 접근성을 선도해 왔습니다.

비용 구조:

단위 경제성 예시 (상업 및 산업 고객):

수익 중첩: 데이터 통합업체가 가치를 극대화하는 방법

가장 정교한 수익 통합 플랫폼은 동일한 자산에서 여러 수익원을 "결합"합니다.

예시: PJM 지역의 10MW 산업용 부하

이것이 바로 Enel의 DER.OS와 Tesla의 Autobidder가 "공동 최적화"를 강조하는 이유입니다. 이들의 AI는 총 수익을 극대화하기 위해 특정 시점에 어떤 시장에 참여해야 하는지 파악합니다.

애그리게이터 계층의 주요 참여자

Enel X — 글로벌 시장 선도 기업

회사 개요

Enel X는 연간 매출 860억 유로 이상을 기록하는 세계 최대 전력 회사 중 하나인 Enel 그룹의 수요 반응 및 분산 에너지 사업 부문입니다. 이 회사의 뿌리는 2001년에 설립되어 2017년 Enel에 인수된 수요 반응 분야의 선구적인 기업인 EnerNOC에 있습니다. 현재 Enel X는 18개국에서 9GW 이상의 수요 반응 용량을 보유한 세계 최대 규모의 상업 및 산업용 가상 발전소를 운영하고 있으며, 110개 이상의 프로그램을 활발히 운영하고 있습니다.

규모 및 도달 범위

- 글로벌 용량: 관리 용량 9GW 이상(2025년 1분기 기준), 13GW 달성 목표

- 북미: 미국 31개 주와 캐나다 2개 주에 걸쳐 10,000개 이상의 사이트에 약 5GW 규모

- 프로그램: 80개 이상의 수요 반응 프로그램, 30개 이상의 공공사업체 파트너십(11개의 독점 양자 협약 포함)

- 고객 지급액: 2011년 이후 DR 참여자에게 약 20억 달러가 지급되었습니다.

- 기술 투자: 플랫폼 개발에 2억 달러 이상 투자

전략적 파트너십

2024년 9월, Enel X는 Google과 협력하여 데이터 센터에서 1GW 규모의 유연한 부하를 통합하는 세계 최대 규모의 기업 가상 발전소(VPP)를 구축했습니다. 이 파트너십은 데이터 센터 수요 증가와 유연성 제공의 융합을 보여줍니다. 즉, 전력망에 부담을 주는 하이퍼스케일러들이 무정전 전원(UPS) 배터리와 부하 분산 기능을 통해 수요 측 유연성의 주요 공급자가 될 수 있다는 것을 의미합니다.

기술 플랫폼: DER.OS

Enel X의 DER.OS 플랫폼은 머신러닝 기반 배차 최적화를 통해 규칙 기반 전략 대비 수익성을 12% 향상시킵니다(내부 감사 결과). 이 플랫폼은 16,000개 이상의 기업 현장에서 데이터를 스트리밍하고, 24시간 365일 운영되는 네트워크 운영 센터(NOC)를 통해 실시간 배차 관리 및 모니터링을 제공합니다.

주요 고객: 상업 및 산업(C&I) 시설

이러한 설비들은 전력 소비량이 많고, 부하 변동이 가능한 설비들입니다. 즉, 큰 차질 없이 일시적으로 부하를 줄일 수 있는 공정들입니다.

핵심은 이 고객들이 이미 "자산"(전력 부하)을 소유하고 있다는 점입니다 . Enel X는 고객들이 미처 알지 못했던 유연성을 수익화할 수 있도록 도와줄 뿐입니다. Enel X는 명백히 수요 중심적이며 자산 경량화 전략을 추구합니다. 발전 설비를 건설하거나 소유하지 않고, 수요를 줄여 공급을 늘리는 것과 동일한 효과를 냅니다.

구글 파트너십

2024년 9월에 체결된 구글의 계약은 일반적인 모델을 뒤집는다는 점에서 주목할 만합니다.

기존 모델: Enel X가 발전 설비를 모집하여 가상 발전소(VPP)를 구성하고, 생산된 전력을 전력망에 판매합니다.

구글과의 계약: 구글의 데이터 센터가 유연한 자산으로 탈바꿈 → Enel X가 VPP 운영 → 전력망 운영업체가 유연성 확보

구글의 데이터 센터는 다음과 같은 특징을 가지고 있습니다:

- 대용량 UPS 배터리 뱅크(일반적으로 백업용)

- 유연한 냉방 부하

- 업무 일정 조정에 있어 유연성을 일부 제공합니다.

구글은 이제 그리드 유연성을 소비하는 대신 제공하고 있으며, Enel X는 오케스트레이션 레이어 역할을 합니다. 이것이 바로 "데이터 센터를 그리드 자산으로 활용한다"는 이론이 현실로 구현된 사례입니다.

수익 모델 분석

Enel X는 어떻게 고객 한 명으로부터 수익을 창출하는가:

경쟁적 위치

- 강점: 세계 최대 규모, 긴밀한 전력 회사와의 협력 관계, 통합된 청정에너지 생태계(재생에너지 11GW + 에너지 저장 1GW), 검증된 플랫폼, Enel 그룹의 재정적 지원

- 약점: 기존 기업 판매 방식, 순수 스타트업 대비 느린 혁신 주기, 기업 운영 비용

- 전략: 상업 및 산업(C&I) 부문 집중, 대규모 재생에너지 통합, 데이터센터 유연성 파트너십 강화

2. 볼투스 - 소프트웨어 우선 전략을 내세운 유럽 vs 북미 시장 공략 기업

회사 개요

2016년 EnerNOC의 전 임원이었던 그렉 딕슨과 맷 플랜트가 설립한 볼투스는 기존 수요 반응 제공업체에 대한 기술 중심의 대안으로 자리매김했습니다. 볼투스의 핵심 전략은 우수한 소프트웨어와 광범위한 시장 점유율을 통해 규모의 경제라는 불리함을 극복하는 것입니다. 2025년 9월 기준, 볼투스는 우드 맥켄지의 북미 가상 발전소(VPP) 보고서에서 3년 연속으로 운용 용량(GW) 1위를 차지했습니다.

규모 및 자금 조달

- 관리 용량: 2021년 2GW에서 2025년 9월 기준 7.5GW 이상 증가

- 시장 범위: 미국 내 9개 도매 전력 시장과 캐나다 전역에서 활동하며, 순수 전력 집계 업체 중 가장 광범위한 지리적 입지를 확보하고 있습니다.

- 자금 조달: 현재까지 1억 2,100만 달러 조달 (투자자: Equinor Ventures, Activate Capital, Prelude Ventures 등)

- SPAC 합병 시도: 2021년 12월 13억 달러 규모의 SPAC 합병을 발표했으나 거래는 성사되지 않았다.

차별화 전략

Voltus는 세 가지 축에서 차별화됩니다. (1) 시장 선점 혁신 - 이 회사는 여러 그리드 운영자에 걸쳐 운영 예비 프로그램에 대한 접근을 개척했습니다. (2) 가장 광범위한 시장 접근 - 경쟁업체가 복잡성 때문에 회피하는 프로그램에 적극적으로 참여합니다. (3) DER 파트너십 - Voltus는 장치 제조업체와 경쟁하는 대신 Resideo 및 Carrier와 같은 OEM과 파트너십을 맺어 설치 기반을 VPP로 통합합니다.

데이터 센터 집중 분석

2025년, 볼투스는 데이터 센터 및 하이퍼스케일러를 위해 특별히 설계된 제품인 "BYOC(Bring Your Own Capacity)"를 출시했습니다. BYOC를 통해 데이터 센터 개발자는 VPP 기반의 그리드 유연성을 자체 프로젝트와 병렬로 배포하여, 볼투스의 분산 네트워크에서 확보한 유연성으로 필요한 용량을 상쇄함으로써 전력 공급 시간을 단축할 수 있습니다. 파트너사로는 클로버리프 인프라스트럭처(Cloverleaf Infrastructure)가 있습니다.

주요 고객: 상업 및 산업 시설 (Enel X와 유사)

OEM 파트너십

이것이 볼투스의 핵심 전략적 혁신입니다. 단순히 시설에 직접 판매하는 대신, 기기 제조업체와 파트너십을 맺는 것입니다.

이것이 중요한 이유: 고객 확보 비용(CAC)은 데이터 통합 업체에게 가장 큰 비용 부담입니다. OEM 업체와 파트너십을 맺음으로써:

- OEM은 고객 관계를 관리합니다.

- Voltus는 소프트웨어와 시장 진출 기회를 제공합니다.

- 수익은 OEM, Voltus 및 최종 고객 간에 분배됩니다.

- CAC는 기업 직접 판매 대비 크게 감소합니다.

수익원: 볼투스의 차별점은 무엇일까요?

Enel X: 주로 용량 시장

Enel X의 핵심 수익원은 용량 시장 수익, 즉 확정된 가용성에 대한 대가를 받는 것입니다. 이는 다음과 같습니다.

- 예측 가능한 (연례 경매)

- 킬로와트당 가격은 낮지만 용량은 높습니다.

- 대규모 메가와트(MW) 용량 확보가 필요합니다.

Voltus: 보조 서비스 초점

볼투스는 경쟁사들이 기피하는 부가 서비스 프로그램을 의도적으로 추구합니다.

부가 서비스가 필요한 이유는 무엇인가요?

- 더 높은 $/kW (2~3배 용량 시장)

- 경쟁업체 수가 적음 (복잡성이 진입 장벽임)

- 정교한 소프트웨어가 필요합니다 (볼투스의 강점).

- 하지만: 더 빠른 대응 능력을 갖춘 자산이 필요합니다.

경쟁적 위치

- 강점: 기술적 고도화, 광범위한 시장 점유율, 규제 관련 옹호 활동(전 FERC 위원장인 존 웰링호프가 최고 규제 책임자로 재직), OEM 파트너십 전략, 데이터 센터 분야에서의 입지

- 약점: Enel X보다 규모가 작고, 대규모 자산 기반이 부족하며, 벤처 자금 조달로 인한 자금 소진 속도가 빠르고, SPAC(특수목적 인수회사) 설립에 실패함

- 전략: 제3자 분산 에너지 자원(DER)의 소프트웨어 수익화, 부가 서비스 분야 선도, 데이터 센터 파트너십

VPP/애그리게이터에 대한 투자 기준 및 표준

# 기준 최고의 지표 이 지표가 좋은 이유 훌륭한 엘리트

1 관리 용량(GW) 규모는 시장에서의 입지를 직접적으로 측정하는 지표이며, ISO 및 전력 회사와의 협상력을 결정합니다. 1 GW 5 GW 10+ GW

2 시장 접근성 ISO/활성 시장 수 수익 다각화; 더 많은 시장 = 고객당 더 많은 수익 창출 기회 3 6 미국 전체 9개 + 캐나다

3. 수익 창출 효율성 kW-년당 수익($) 자산에서 가치를 얼마나 잘 추출하는지 보여줍니다. 제품 구성의 질을 나타냅니다. 50달러 80달러 120달러 이상

4. 고객 경제성 LTV:CAC 비율 - 단위 경제성의 지속 가능성을 측정하는 가장 좋은 지표; 수익성 있게 확장할 수 있을까? 3:1 5:1 8:1 이상

5. 기술 성능 송전 신뢰도(%) 약정된 MW 중 실제로 송전된 비율(%); ISO 벌금 및 평판을 결정짓는 요소 90% 95% 98% 이상 6. 대응 능력 포트폴리오 가중 대응 시간 빠른 대응 = 고수익 부가 서비스 이용 가능 <60분 <10분 <1분

7. 고객 유지율 (순매출 유지율, %) 이탈률과 확장률을 합산하여 고객 성장 또는 이탈 여부를 보여줍니다. 100% 110% 120% 이상

8 경쟁 우위 요소 독점 유틸리티 계약 수 모방하기 어려운 관계; 진입 장벽이 있는 반복 수익 3 7 12+

9. 성장 속도 (전년 대비 생산능력 증가율, %) 시장 모멘텀; 확장성 20% 40% 60% 이상

10 수익성 경로 총마진율(%) 매출에서 고객 결제액을 뺀 금액; 운영 비용을 차감하기 전 사업 모델의 건전성을 보여줍니다. 25% 35% 45% 이상

EU 시장과 미국 시장 비교:

EU는 지원 규정과 상호 연결된 인프라 덕분에 미국보다 훨씬 빠른 속도로 시스템 전반의 유연성을 확대하고 있습니다.

자유화된 EU 시장은 생산자와 소비자의 참여를 유도하여 유연성을 높이고, 스마트 미터는 수요 변화에 따른 시간대별 가격 책정을 가능하게 한다는 점을 지적합니다.

- 시장 설계: 자유화된 EU 시장은 생산자와 소비자의 참여를 유도하여 유연성을 높이고, 스마트 미터를 통해 수요 변화에 따른 시간대별 가격 책정을 가능하게 합니다.

- 상호 연결된 전력망: EU의 견고하고 상호 연결된 전력망은 정전 횟수와 시간을 줄여주며, 이는 안정적인 산업 전력 공급에 매우 중요합니다.

미국은 고객으로부터 상당한 잠재적 유연성을 확보하고 있으며, 연구에 따르면 대규모 부하 감축(예: 100GW)이 최소한의 영향으로 이루어질 수 있는 잠재력을 보여줍니다.

- 그리드 엣지 집중 분석: 분산 에너지 자원(DER)의 급속한 성장으로 인해 미국 전력 회사들은 "그리드 엣지"에서의 유연성을 확보하는 것이 매우 중요해졌습니다.

https://a16z.com/decentralizing-the-electric-grid/

"전력망의 본질적인 취약성 때문에 전력망에 연결된 자산을 신중하게 고려하여 안정적인 공급과 예측된 수요를 조화시켜야 합니다. 간헐적인 전력원(불안정한 공급)의 증가와 '전기화'(수요 급증)의 확산이 맞물리면서 심각한 문제들이 발생하고 있습니다." — a16z

결론

지금까지 유연성은 주로 거시적 유연성, 즉 송전 또는 고전압 배전 단계에 연결된 대규모 산업 규모 자산(>200kW)에 의해 주도되어 왔습니다. 이러한 자산은 식별, 계약 및 운영이 용이했기 때문에 매력적이었습니다.

해당 모델은 이제 구조적 한계에 부딪히고 있습니다. 거시적인 유연성만으로는 더 이상 충분하지 않아 전력 공급 부족과 계통 연계 지연과 같은 연쇄적인 문제가 발생하고 있습니다. 이는 시스템의 취약성을 증가시키고 AI 기반 부하 증가의 주요 병목 현상으로 부상하고 있습니다.

따라서 다음 단계는 필연적으로 마이크로 유연성(micro-flexibilities)이 될 것입니다. 이는 전기차 충전기, 히트펌프, 냉난방 시스템, 배터리, 가전제품 등 1~10kW 범위의 소형 설비를 중저전압 전력망에 연결하는 것을 의미합니다. 이러한 설비들을 모두 합치면 대규모 설비보다 훨씬 더 큰 용량을 제공하지만, 접근성은 훨씬 떨어집니다.

현재 이러한 유연성을 확보하는 대부분의 접근 방식은 상당한 가치를 놓치고 있으며, 유연성 소유자들이 이 격차를 해소하고 생태계에 참여할 수 있는 기회를 제공합니다. 공급업체나 기기 브랜드에 관계없이 상당수의 소유자와 직접 소통하는 통합 플랫폼은 강력한 견인력을 창출합니다.

사용자들이 수평적으로 통합되면, 에너지 회사와 OEM 업체 모두 처음부터 고객 관계를 통제하려 하기보다는 참여하는 것이 경제적으로 유리해집니다.

저는 DePIN이 암호화폐 기반 인프라와 인센티브를 통해 확장성을 확보함으로써 이 분야를 혁신하고 장기적인 성장 잠재력을 창출할 가장 큰 기회를 가지고 있다고 생각합니다. 용량을 늘리고 유연성에 접근할 수 있는 새로운 방식을 제공함으로써, 이 틈새 시장은 현재의 전력 시장을 혁신하고 인공지능이 제약 없이 세상을 계속해서 변화시킬 수 있도록 할 것입니다.

"전력 유연성의 변곡점: 거시 자산에서 분산 지능으로" 는 원래 Medium의 IOSG Ventures 에 게시되었으며, 독자들이 이 글을 강조 표시하고 댓글을 달면서 대화를 이어가고 있습니다.