저자: 클로드, 테크 플로우 (techflowpost) 테크플로우

테크 플로우 (techflowpost) 요약: 반도체 ETF(SOXX)는 연초 대비 78.5% 급등한 반면, 소프트웨어 ETF(IGV)는 같은 기간 12.5% 하락하여 90%포인트 이상의 수익률 격차를 기록하며 역사상 극단적인 수준에 도달했습니다.

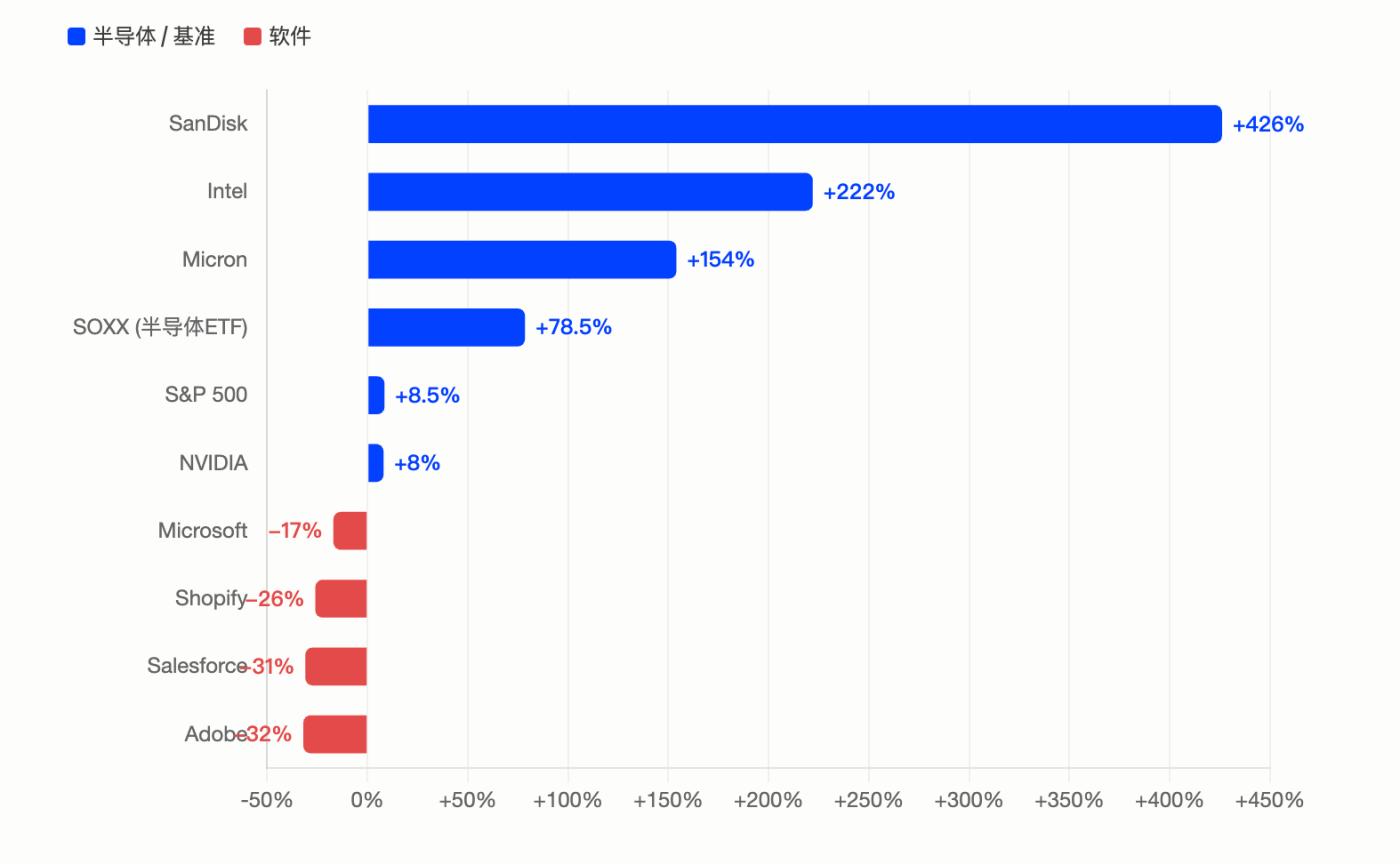

샌디스크는 연초 대비 426% 상승하며 S&P 500 지수를 주도했고, 인텔은 세 배, 마이크론은 154% 급등했습니다. 반면 마이크로소프트, 어도비, 세일즈포스는 모두 연초 대비 17% 이상 하락했습니다. 이 네 주요 해시레이트 기업의 총 자본 지출은 2026년까지 7천억 달러에 육박할 것으로 예상되며, 마치 블랙홀처럼 자금이 반도체 공급망으로 쏟아지고 있습니다. 한편 소프트웨어 부문은 AI가 소프트웨어를 대체할 것이라는 전망과 자본 유출이라는 이중고에 직면해 있습니다.

최근 해외 레딧 포럼의 투자 게시판에 반도체 주식이 "기본적으로 다른 모든 것을 빨아들이는 블랙홀"이라는 내용의 글이 올라와 대량 의 공감을 얻고 있습니다.

데이터는 이러한 직관을 뒷받침합니다. 5월 22일 종가 기준으로 반도체 섹터를 추종하는 iShares Semiconductor ETF(SOXX)는 연초 대비 78.5%의 수익률을 기록한 반면, 소프트웨어 섹터를 추종하는 iShares Extended Technology Software ETF(IGV)는 같은 기간 -12.5%의 수익률을 기록했습니다. 두 ETF 모두 기술 섹터에 속하지만, 연초 대비 수익률 차이는 90%포인트가 넘습니다.

Tickeron에 따르면 S&P 500에 포함된 모든 소프트웨어 관련 주식이 200일 이동평균선 아래로 떨어진 반면, 반도체 관련 주식의 약 89%는 여전히 200일 이동평균선 위에 머물러 있습니다. 두 업종은 2022년 베어장 (Bear Market) 당시 동시에 200일 이동평균선 아래로 떨어졌다가 이후 급격히 다른 양상을 보였습니다. 이러한 차이는 점진적인 것이 아니라 폭발적으로 나타났습니다.

샌디스크 주가가 426% 급등하며 S&P 500 지수 상승을 주도했고, 인텔의 세 자릿수 상승률은 AMD를 압도했다.

개별 주식 수준의 수치는 훨씬 더 과장되어 있습니다.

벤징가 프로(Benzinga Pro) 데이터에 따르면, 샌디스크(SNDK)는 올해 들어 약 426% 상승하여 2025년까지 559% 급등에 이어 2026년까지 S&P 500에서 가장 높은 수익률을 기록할 것으로 예상됩니다. 웨스턴 디지털(Western Digital)에서 분할 이 메모리 칩 회사는 인공지능(AI)의 성장세에 힘입어 낸드 플래시 메모리 가격이 전년 대비 200% 이상 상승했습니다. 3월 분기 매출은 전년 동기 대비 250% 증가한 59억 5천만 달러를 기록했으며, 비GAAP 기준 매출총이익률은 78.4%에 달했습니다.

24/7 Wall Street에 따르면 인텔(INTC)은 연초 대비 약 222%에서 225% 상승하여 AMD의 두 배에 달하는 상승률을 기록했습니다. 인텔의 반등은 극도로 낮은 기준점과 18A 공정 노드 개발 진전, 애플의 생산 주문 루머, 그리고 천리우 CEO가 CNBC 인터뷰에서 공개한 개선된 수율 데이터에 기인합니다. 공매도(Short) 큰 손실을 입었습니다. S3 Partners의 데이터에 따르면 인텔의 시총 3월 30일 최저점 이후 4400억 달러 이상 증가했으며, 이로 인해 공매도 투자자들은 120억 달러 이상의 장부상 손실을 숏(Short).

마이크론(MU) 주가는 올해 들어 약 154% 상승했으며, 지난 12개월 동안 누적 상승률은 661%에 달합니다. 재무 실적 또한 이러한 추세를 뒷받침합니다. 2026 회계연도 2분기 매출은 239억 달러로 전년 동기 대비 196% 증가했으며, 조정 주당 순이익은 12.20달러로 시장 예상치인 9.21달러를 크게 웃돌았습니다. DRAM이 전체 매출의 79%를 차지했으며, 고대역폭 메모리(HBM)가 핵심 성장 동력이었습니다. SK하이닉스 최태원 회장은 메모리 칩 부족 현상이 2030년까지 지속될 수 있다고 전망하기도 했습니다.

반면, 인공 해시레이트 에서 진정한 '돈 찍어내는 기계'로 불리는 엔비디아(NVDA)의 주가는 연초 대비 약 8~15% 상승에 그쳐 앞서 언급한 2류 반도체 기업들에 비해 저조한 성과를 보였습니다. 모틀리 풀(The Motley Fool)에 따르면, 엔비디아의 현재 선행 주가수익비율(PER)은 약 21.5로, S&P 500의 20.3과 거의 비슷한 수준입니다. 이는 시장이 더 이상 엔비디아에 성장 프리미엄을 지불하지 않고 있으며, 대신 더 낮은 밸류에이션과 더 큰 성장 잠재력을 가진 반도체 기업들로 자금이 몰리고 있음을 시사합니다.

7천억 달러 규모의 자본 지출: 하이퍼 해시레이트 기업들 간의 군비 경쟁.

반도체 가격 급등은 상당한 규모의 금융 투자에 힘입은 바가 크다.

파이낸셜 타임스와 여러 기관이 집계한 자료에 따르면, 마이크로소프트, 알파벳(구글의 모회사), 아마존, 메타 등 4대 하이퍼스케일 해시레이트 기업의 2026년 총 자본 지출은 6,500억 달러에서 7,250억 달러에 이를 것으로 예상되며, 이는 2025년의 약 4,100억 달러의 거의 두 배에 달하는 수치입니다. 이는 기술 역사상 가장 집중적인 인프라 투자 주기를 의미합니다.

Tom's Hardware에 따르면, Jefferies의 애널리스트 브렌트 틸은 "AI 경제는 건전하다. 비관적인 전망은 헛소리다"라고 단호하게 말했다.

구체적으로, 아마존은 단일 분기에 442억 달러의 자본 지출을 기록하며 선두를 달렸고, AWS는 28% 성장했습니다. 알파벳의 1분기 자본 지출은 356억 7천만 달러에 달해 전년 동기 대비 두 배 이상 증가했으며, 구글 클라우드의 수주 잔고는 4,600억 달러를 넘어섰습니다. 마이크로소프트의 2026년 연간 자본 지출은 1,900억 달러에 이르렀는데, 이 중 약 250억 달러는 메모리 칩 및 부품 가격 상승에 따른 것입니다. 메타는 연간 자본 지출 전망치를 1,250억 달러에서 1,450억 달러로 상향 조정했습니다.

옴 말릭의 블로그 통계에 따르면, 하이퍼스케일 해시레이트 기업 세 곳이 1분기 재무 보고서에서 상당한 비현금 투자 수익을 기록했습니다. 알파벳은 368억 달러(주로 앤트로픽 지분 가치 상승), 아마존은 168억 달러, 마이크로소프트는 59억 달러(오픈AI 인수)를 기록했습니다. 자본 지출이 현금을 빠르게 소진하는 가운데, AI 투자 대상 기업들의 가치는 지속적으로 상승하고 있습니다.

인공지능이 전통 산업을 대체할 것이라는 전망에 소프트웨어 관련 주식들이 큰 타격을 입었고, IGV는 2008년 이후 최악의 하락세를 기록했습니다.

반면 소프트웨어 주식의 참담한 폭락도 있습니다.

모틀리 풀에 따르면, 앤트로픽이 2026년 초 클로드 코드를 출시한 후 소프트웨어 부문은 급격한 하락세를 보였습니다. 시장은 AI 혁신에 보상을 주는 대신 AI에 의해 대체될 가능성이 있는 SaaS 기업들을 처벌하는 논리를 펼쳤습니다. IGV는 한때 2008년 이후 최대 하락폭을 기록했습니다.

5월 말 기준 마이크로소프트는 연초 대비 약 17%, 어도비는 약 32%, 세일즈포스는 약 31%, 쇼피파이는 약 26% 하락했습니다. S&P 500 소프트웨어 및 서비스 지수는 200일 이동평균선보다 약 21% 낮은 수준으로, 2022년 6월 이후 최대 편차를 보였습니다. 골드만삭스를 비롯한 여러 기관의 자료에 따르면, 지난 3개월 동안 중대형 소프트웨어 기업에 대한 숏(Short) 포지션이 급증했으며, 특히 사이버 보안 및 SaaS 기업들이 가장 집중적인 공매도(Short) 대상이 되었습니다.

이러한 차이에는 두 가지 논리적 근거가 있습니다. 첫째는 직접적인 자본 유출입니다. 시장 유동성은 제한적이며, 7천억 달러에 달하는 자본 지출이 반도체 주가를 급등시키면서 자금은 어딘가에서 빠져나가야 합니다. 레딧 게시글 작성자는 이를 정확히 다음과 같이 표현했습니다. "탄탄한 펀더멘털을 가진 소프트웨어 기업들은 제자리에 머물러 있거나 하락세를 보이는 반면, 반도체 지수는 급등하고 있다."

두 번째 단계는 가치 평가에 대한 기존의 관점을 재구성하는 것입니다. AI 에이전트의 급속한 발전으로 인해 시장은 SaaS 비즈니스 모델의 경쟁력에 대한 재검토를 하게 되었습니다. AI가 프로그래밍, 서류 작성, 고객 서비스 등을 자동으로 처리할 수 있는 상황에서 사용자 수에 따라 요금을 부과하는 구독 모델이 얼마나 오래 지속될 수 있을까요? 모틀리 풀(Motley Fool)은 살아남을 수 있는 소프트웨어 기업은 AI가 쉽게 대체할 수 없는 기능, 예를 들어 실제 데이터, 독자적인 워크플로, 그리고 고객과의 긴밀한 통합과 같은 요소들을 갖춰야 한다고 지적합니다.

경기 순환적 정점인가, 아니면 구조적 변혁인가? 두 가지 핵심 질문이 여전히 해결되지 않은 채 남아 있다.

해당 레딧 사용자는 게시글 말미에 두 가지 질문을 던졌는데, 이는 반도체 sektör가 앞으로도 계속해서 뜨거운 인기를 누릴 수 있을지에 대한 투자자들의 궁극적인 질문으로 볼 수 있습니다.

하지만 이 두 질문 모두 오늘날까지 답을 찾지 못했습니다.

첫째, 하이퍼 해시레이트 기업의 자본 지출은 얼마나 오랫동안 지속될 수 있을까요?

CNBC에 따르면, 피보탈 리서치는 알파벳의 잉여현금흐름이 2025년 733억 달러에서 2026년 82억 달러로 거의 90% 급감할 것으로 예측했습니다. 마이크로소프트의 연간 자본 지출 1900억 달러 중 250억 달러는 메모리 칩 및 부품 가격 상승에만 사용되었습니다. 이들 기업은 아직 완전히 실현되지 않은 AI 매출에 미래 수익을 걸고 있는 것입니다.

두 번째: 소프트웨어가 차세대 핵심 분야가 될까요?

뱅크 오브 아메리카의 최고 투자 책임자인 하트넷은 이전 플로우 쇼 보고서에서 소프트웨어 부문이 50일 및 200일 이동 평균에서 극단적으로 벗어난 수준이므로 2026년 2분기에 롱(Long) 발상 투자에 가장 적합한 부문 중 하나라고 언급했습니다.

하지만 그렇다고 반도체 주가 상승세가 끝났다는 의미는 아닙니다. 필라델피아 반도체 지수(SOX)는 4월 25일 약 45% 상승하며 18일 연속 상승이라는 기록을 세웠습니다. 인텔렉티아(Intellectia)의 분석에 따르면, 일부 고위 분석가들은 현재의 추세를 1999~2000년 닷컴 버블 시기와 비교하며 25~30%의 하락 가능성을 경고하고 있습니다. 그러나 SOX는 지난 23거래일 중 22일을 상승세로 이끌었고, 15번이나 역대 신고점 경신했으며, 이러한 상승세 자체가 의미 있는 신호입니다.

레딧 사용자의 말처럼, "과거에 너무 많이 틀린 적이 있어서 고점을 예측하고 싶지는 않지만, 단일 업종에 수익이 집중되는 현상은 사이클 후반부의 징후처럼 보이기 시작합니다."