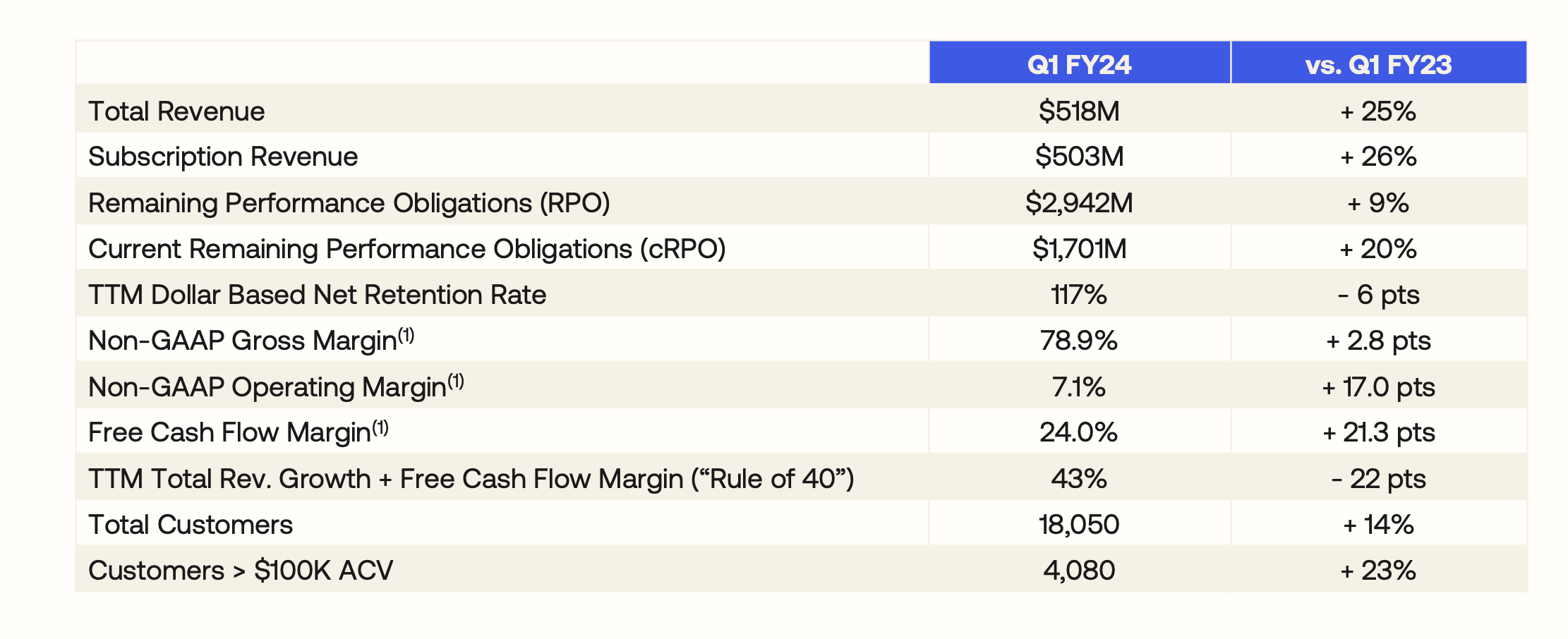

Okta는 어제 장 마감 후 수익을 보고했습니다. 수익은 5억 1,800만 달러였으며 예상 금액은 5억 1,000만 달러였습니다. 조정 EPS는 0.22달러였고 예상은 0.12달러였습니다. 매출은 전년 동기 대비 25% 증가했고, 구독 매출은 전년 동기 대비 26% 증가했습니다. 꽤 좋은 분기인 것 같지만 보고서 이후 Okta 주가가 급락했습니다. OKTA 0.00은 오늘 거래 세션에서 18% 하락했습니다.

실적발표에서 옥타 CEO는 다음과 같은 입장을 밝혔다.

우리는 견조한 비GAAP 영업 이익과 기록적인 현금 흐름으로 새 회계연도를 시작했습니다. 이는 우리가 효율성과 수익성을 높이기 위해 취한 조치를 입증하는 것입니다. ID는 제로 트러스트 보안, 디지털 혁신, 클라우드 도입이라는 장기적인 추세를 다루는 프로젝트의 핵심 구성 요소입니다. 독립적이고 중립적인 선도적인 ID 파트너인 Okta는 18,000개가 넘는 조직의 가장 중요한 이니셔티브를 위한 선택입니다. 거시 경제적 압박이 증가하는 가운데, 우리는 고객에게 귀중한 제품 혁신을 제공하는 동시에 주주들에게 비GAAP 수익성 있는 성장을 제공함으로써 리더십 위치를 강화할 수 있는 좋은 위치에 있습니다.

전반적으로 꽤 견고한 분기였습니다. 그러나 Zoom 과 마찬가지로 Okta의 주식 기준 보상은 1억 6600만 달러(수익의 32%)로 상당히 높습니다. 주식을 지급하는 것은 주주 입장에서는 현금을 지급하는 것과 크게 다르지 않습니다. 회사에 현금이 부족하지 않지만 주주가 계속 희석된다면 회사는 좋은 투자입니까? 저는 개인적으로 회사가 빠르게 성장한다면, 즉 전년 대비 30% 이상의 톱라인 성장이 가능하다고 생각합니다. 그러나 SBC(주식 기반 보상)가 성장을 지원하는 데 사용되지 않으면 실제로 지속 가능하지 않습니다. 과거 고성장 기업이었던 이들 기업은 실제로 SBC를 축소하고 실제 수익을 창출해야 합니다. 성장주에 흔히 발생하는 터무니없는 SBC라는 질병이 화이트칼라 경기 침체를 통해 점차 치유되기를 바랍니다.