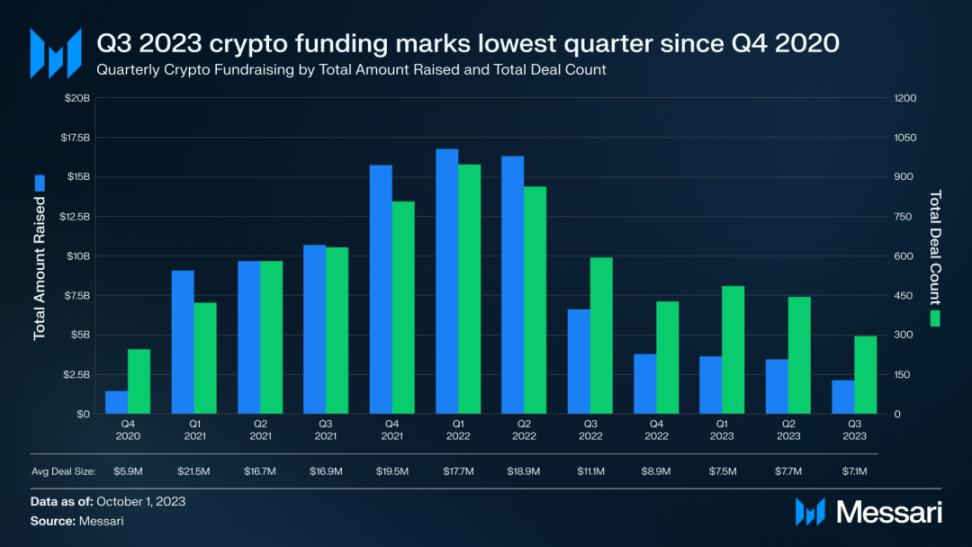

3분기 전체 파이낸싱 금액과 거래 건수 모두 2020년 4분기 이후 최저치를 기록했다.

작가: 메사리

컴파일러: 닉

현재 약세장 상황은 암호화폐 산업의 금융 데이터에 가장 잘 반영되어 있습니다. 2023년 3분기도 예외는 아니었고, 2022년 초부터 여러 분기에 걸쳐 하락세를 이어갔다. 3분기 전체 조달금액과 거래 건수 모두 2020년 4분기 이후 최저치를 기록했다. 3분기에는 297건의 자금조달이 있었으며 총 21억 달러 미만으로 전 분기보다 36% 감소했습니다.

투자 및 자금조달 라운드

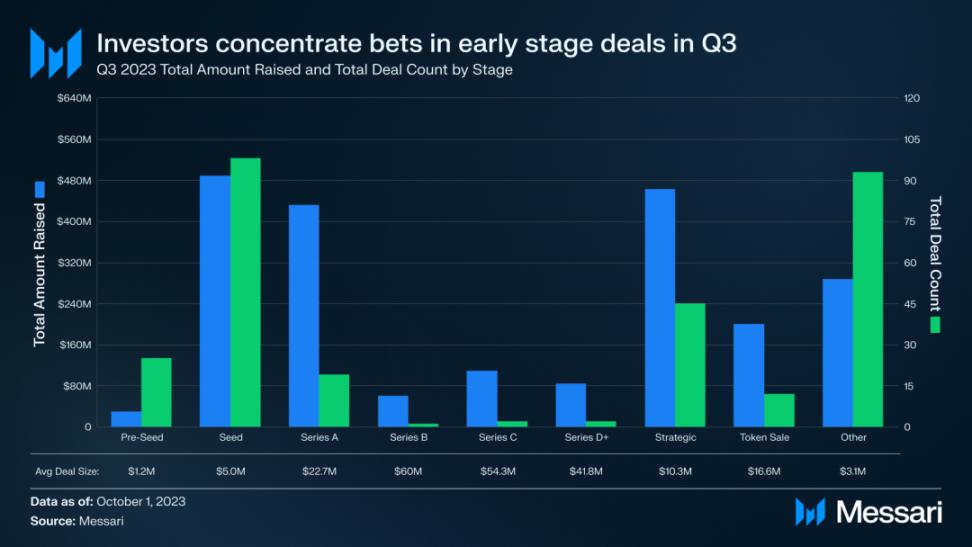

Q3의 딜을 펀딩 라운드별로 분류해보면 대부분의 딜이 초기 단계에 집중되어 있는 것을 알 수 있습니다. 시드 라운드 파이낸싱이 가장 큰 비중을 차지했으며 총 98라운드에서 4억 8,800만 달러를 모금했습니다. 거래 건수의 추세를 보면 지난 3년 동안 후기 단계 프로젝트에서 초기 단계 프로젝트로의 분명한 전환이 나타났습니다.

초기 단계 거래(사전 시드, 시드 및 시리즈 A로 구성)의 비율은 2020년 4분기 37%에서 2023년 3분기 48%로 증가했습니다. 동시에 후기 단계 라운드(시리즈 B 이상)의 비중은 2020년 4분기 8%에서 2023년 3분기 1.4%로 감소했습니다. 이는 투자자들이 다음 강세장에서 더 큰 수익률을 제공할 프로젝트에 자금을 지원하기 위해 약세장 포지셔닝을 전략적으로 조정하고 있음을 의미합니다.

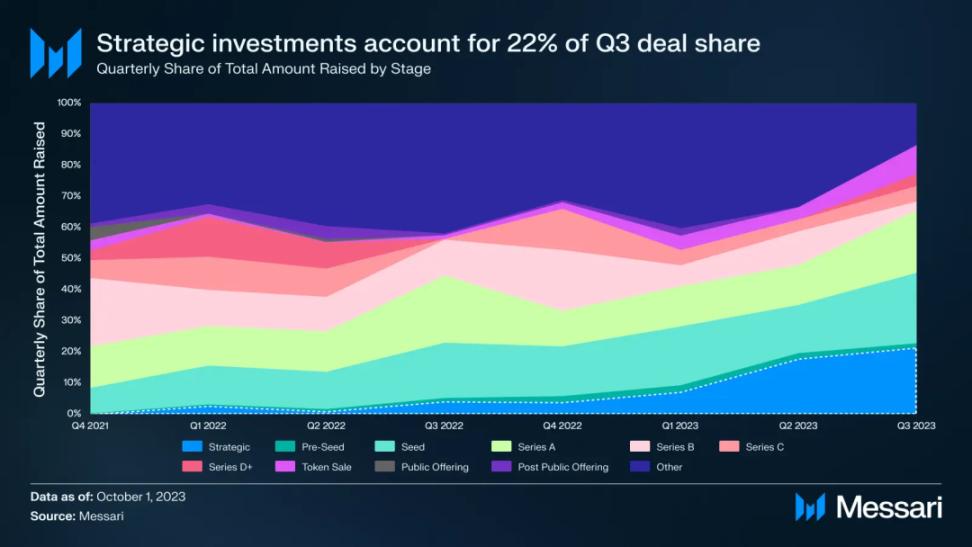

3분기에는 전략적 투자도 대거 이뤄졌으며, 그 중 이슬람 코인(Islamic Coin)에 2억 달러를 투자하는 등 기업 및 사모펀드 거래가 눈에 띈다. 약세장 전반에 걸쳐 전략적 자금 조달 거래가 꾸준히 증가해 왔습니다. 2021년 4분기 강세장이 정점에 달했을 때 전략적 라운드 파이낸싱은 전체 파이낸싱의 0.2%에 불과했습니다. 2023년 3분기에는 이 점유율이 22%로 증가했는데, 이는 어려운 시장 상황으로 인해 프로젝트가 단기 브리지 자금을 조달하거나 결국 대규모 프로젝트에 인수될 수밖에 없음을 나타냅니다.

투자 및 자금조달 트랙

추세를 추적하다

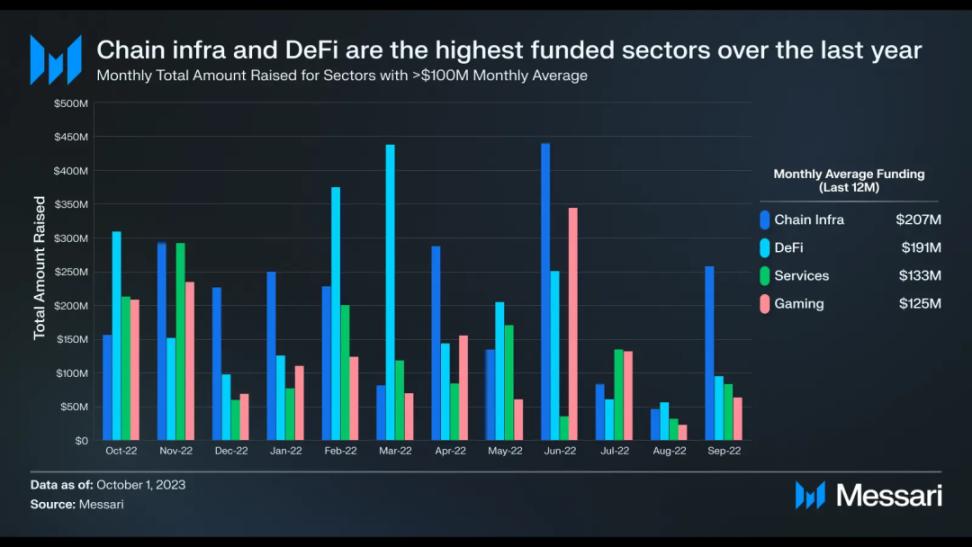

2023년 3분기 암호화폐 산업 파이낸싱 할당은 지난 12개월과 비슷한 패턴을 따랐습니다. 퍼블릭 체인 인프라, DeFi 및 게임 분야는 이 기간 동안 가장 많은 자금을 지원받은 분야였습니다. 마케팅, 인큐베이터, 보안, 법률 서비스 등의 비즈니스 기능을 포함하는 서비스 부문은 지난 12개월 동안 평균 1억 달러 이상을 모금한 유일한 분야였습니다. 다른 영역도 전체 암호화폐 산업의 성장에 중요하지만, 이 네 가지 영역은 계속해서 대부분의 투자자의 관심을 끌고 있습니다.

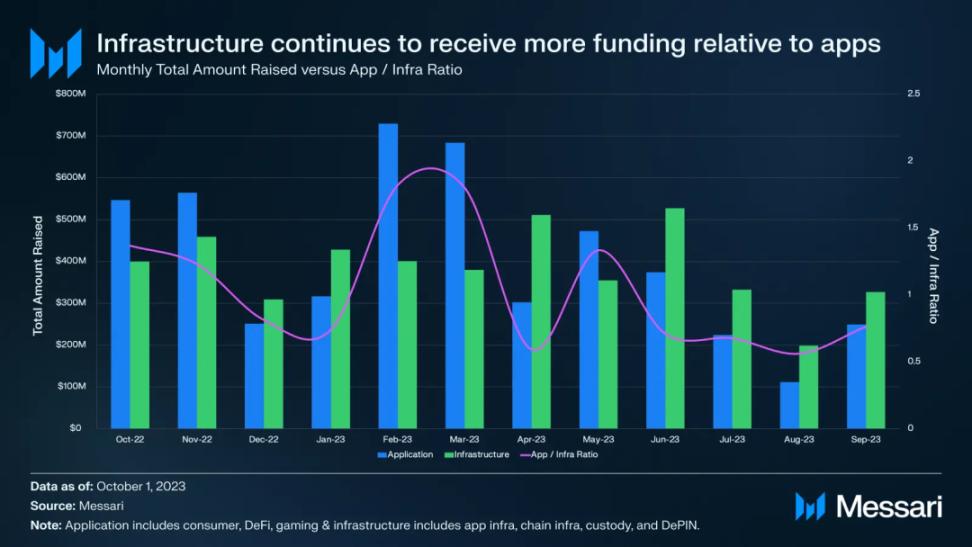

작년에 주목할만한 또 다른 추세는 인프라 프로젝트가 사용자 지향 애플리케이션보다 더 많은 자금을 받았다는 것입니다. 이는 소비자, DeFi 및 게임 부문을 "애플리케이션" 범주로 분류하고, 애플리케이션 인프라, 퍼블릭 체인 인프라, 보관 및 DePIN 부문을 "인프라"로 분류함으로써 가장 잘 설명됩니다.

각 범주의 자금 비중을 살펴보면 사용자 지향 애플리케이션에서 인프라 프로젝트로 미묘한 변화가 있음을 알 수 있습니다. 애플리케이션 클래스와 달리 이 관계는 인프라 프로젝트에 대한 지속적인 자금 지원을 통해 이익을 얻습니다. 그러나 점점 더 많은 투자자들이 성공적인 사용자 대면 암호화폐 애플리케이션 없이는 인프라 투자가 기대하는 수익을 달성할 가능성이 낮다는 사실을 깨닫기 시작하면서 이러한 추세는 오래 가지 못할 수 있습니다.

주류 트랙

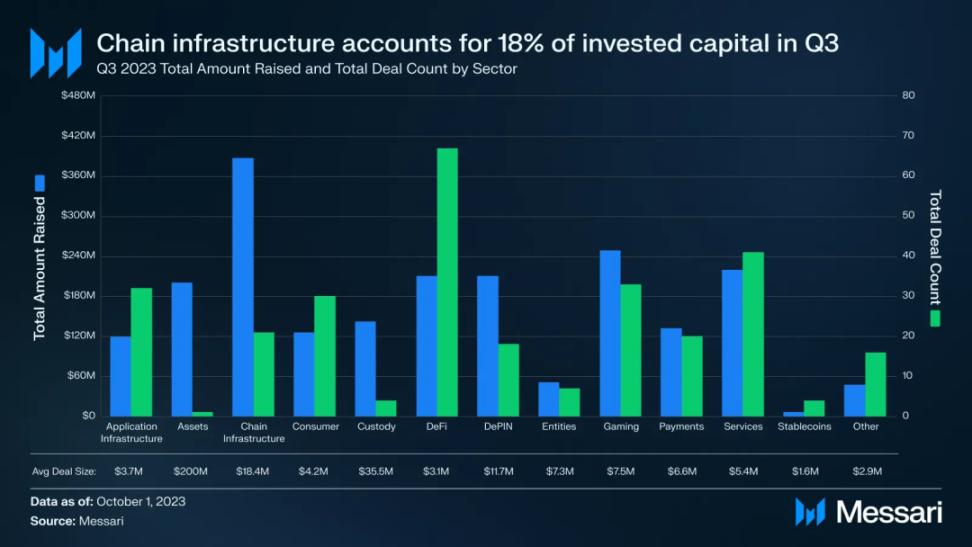

3분기 자금조달은 상대적으로 다양한 경로에 분산되어 있었습니다. 퍼블릭 체인 인프라가 18%로 가장 큰 비중을 차지했고, DeFi가 67건으로 거래 수를 주도했으며, 체인 게임은 해당 분기에 약 2억 5천만 달러의 투자를 유치했습니다.

퍼블릭 체인 인프라

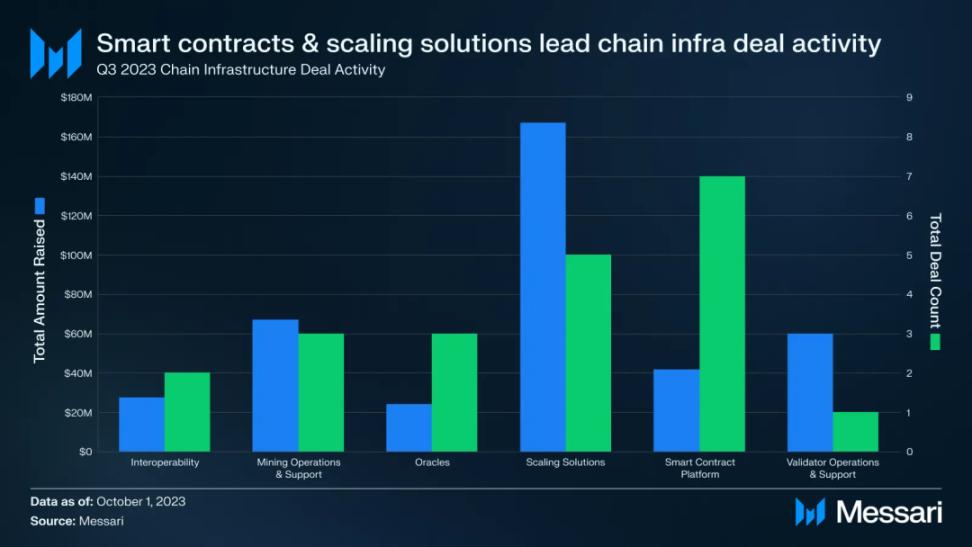

단 21건의 거래에도 불구하고 퍼블릭 체인 인프라 트랙은 3분기 자금 조달에서 가장 큰 비중을 차지했으며 거래의 3분의 1이 스마트 계약 플랫폼 하위 카테고리에서 발생했습니다.

확장 솔루션은 이 트랙에서 모금된 자금의 43%를 차지했습니다. 이는 스마트 계약 플랫폼에서 확장 솔루션으로 자금이 지속적으로 이동하고 있음을 나타냅니다. 2022년 1분기에 Polygon은 확장 솔루션을 위해 4억 5천만 달러를 모금하여 확장 솔루션에 대한 자금이 스마트 계약 플랫폼에 대한 자금을 초과한 최초의 기록을 세웠습니다. 지난 4분기 중 3분기 동안 스마트 계약 플랫폼의 자본 투자 대비 솔루션 확장에 대한 자본 투자 비율은 2022년 1분기의 최고 비율을 초과했습니다. 이 비율은 2022년 4분기에 7배에 이르렀는데, 이는 주로 해당 분기 동안 스마트 계약 플랫폼 카테고리에 대한 투자 활동이 상대적으로 낮았기 때문입니다.

2023년 3분기에는 퍼블릭 체인 인프라 자금 조달에서 3억 8,700만 달러 중 40% 이상이 9월 말 Optimism Foundation에서 판매된 약 1억 1,600만 개의 OP 토큰에서 나왔습니다. 이 트랙의 다른 주목할만한 거래로는 Flashbots의 6천만 달러 규모의 시리즈 B 라운드와 Bitmain의 Core Scientific에 대한 5,400만 달러의 전략적 투자가 있습니다.

디파이

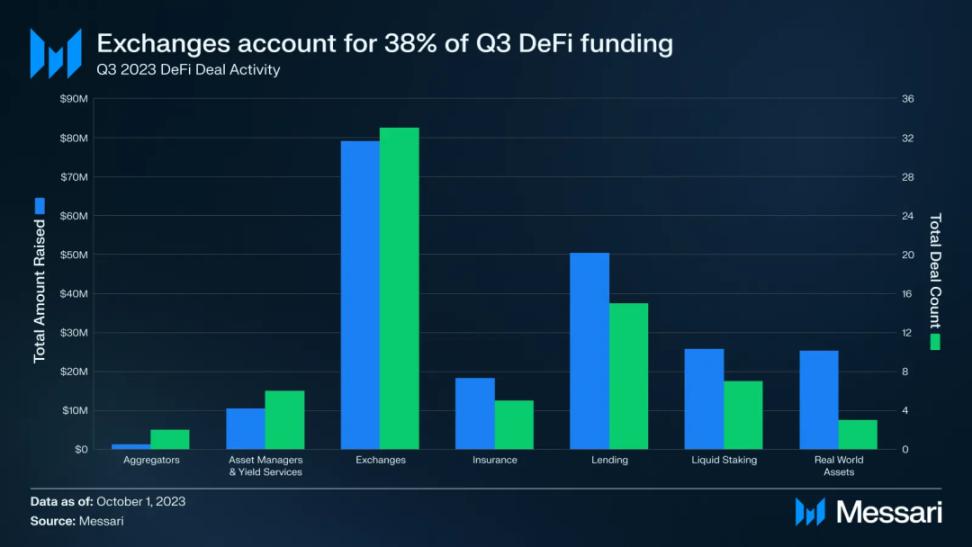

DeFi는 3분기에 총 68건의 거래로 가장 많은 자금 조달 프로젝트가 발생한 분야였습니다. 이 분야에 대한 투자는 매우 집중되어 있으며, 교환 카테고리는 전체 투자 자본의 38%를 차지하며 총 33건의 거래가 이루어집니다. DeFi 프로젝트는 총 2억 1천만 달러를 모금했으며 평균 거래 규모는 300만 달러입니다.

Binance Labs는 Helio Protocol(BNB 체인의 유동성 스테이킹 플랫폼)과 Radiant Capital(LayerZero의 자금 시장)에 대한 1,000만 달러의 전략적 투자를 포함하여 이번 분기에 7건의 거래를 완료하는 DeFi 분야의 적극적인 투자자입니다. 또한 이번 분기의 가장 큰 DeFi 거래는 Starkware에 구축된 DEX 주문서인 Brine에 대한 1,650만 달러 규모의 시리즈 A 라운드에서 나왔습니다.

3분기 거래 건수로 판단하면 상위 4명의 DeFi 투자자 중 3명이 생태계 주체입니다. Binance Labs, Base Ecosystem Fund 및 Polygon은 총 16건의 거래를 완료했습니다.

체인 게임

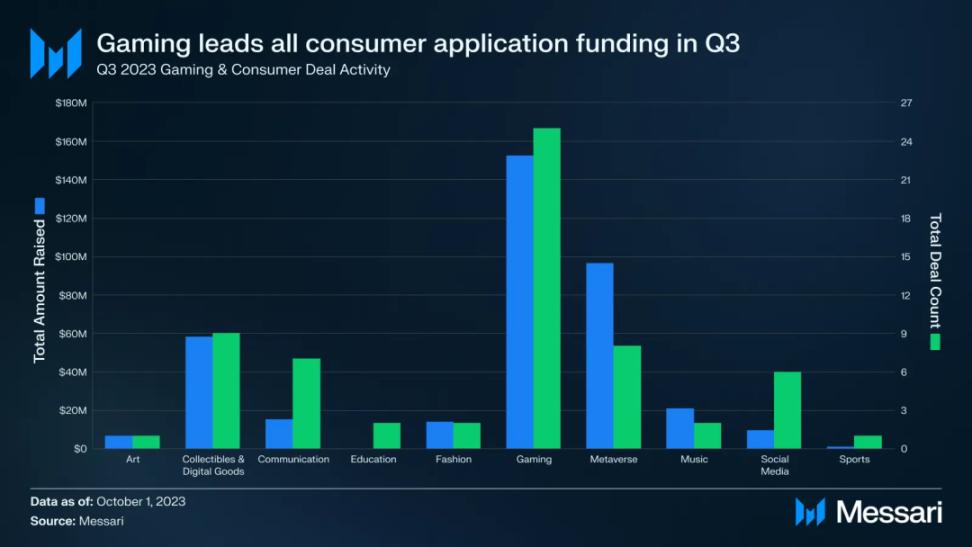

게임 공간은 수많은 초기 거래를 축적하여 3분기에 세 번째로 높은 자금 조달 영역이 되었으며, 33건의 거래가 2억 4900만 달러를 모금했습니다. 다른 사용자 중심 소비자 영역과 비교하면 게임은 3분기 자금조달의 67%를 차지했습니다.

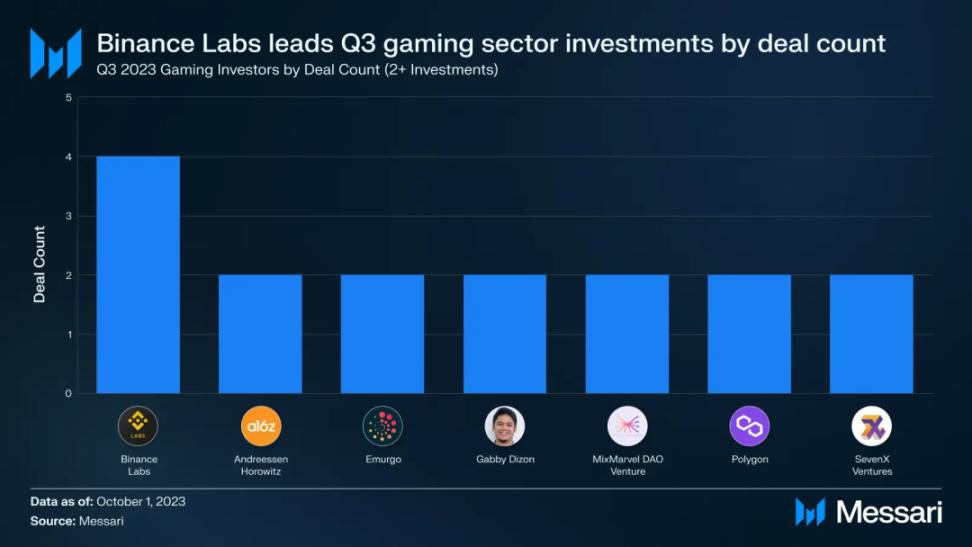

게임 거래의 대부분은 롱테일 투자자로부터 이루어집니다. 7개 기업만이 2개 이상의 프로젝트와 거래를 하고 있는 반면, 104명의 투자자는 해당 부문 내 단일 프로젝트에 투자했습니다.

게임 분야에서 가장 큰 거래는 인공 지능과 메타버스의 세계를 결합한 플랫폼인 Futureverse에 대한 5,400만 달러 규모의 시리즈 A 자금 조달 거래입니다. Mocaverse 및 Mah Jong Meta와 같은 다른 Metaverse 게임 프로젝트도 해당 분기에 자금을 지원 받았습니다. Proof of Play는 주요 투자자 a16z 및 Greenoaks로부터 시드 자금으로 3,300만 달러를 모금했습니다.

암호화폐 산업 투자자

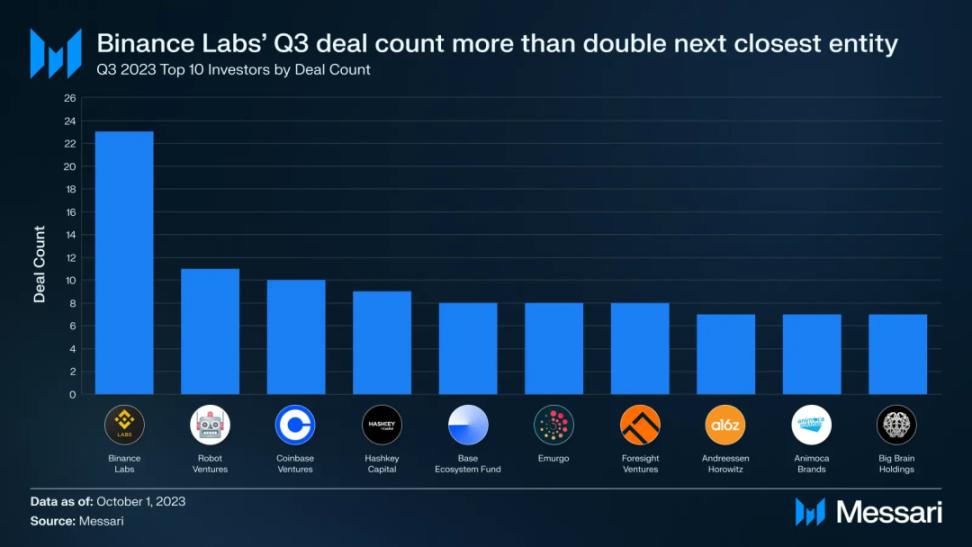

암호화폐 업계에서 가장 활동적인 투자자 10명은 3분기에 98건의 투자를 했습니다. 그럼에도 불구하고 그들은 전체 투자자 거래의 7%만을 차지했으며, 이는 암호화폐 투자가 여전히 더 많은 테일 투자자들에 의해 지배되고 있음을 나타냅니다.

Binance Labs는 지금까지 가장 활동적인 투자자입니다. 3분기에는 23개 거래에 참여했으며 2위 투자자인 로봇벤처스(Robot Ventures)보다 2배 이상 많았다. 바이낸스 랩은 2023년 DeFi와 게임에 중점을 두고 적극적으로 투자해 왔습니다. 또한, 영지식 및 개인 정보 보호 기술 프로젝트도 바이낸스 랩의 투자 대상입니다. 특히 바이낸스 랩스의 23개 거래 중 12개는 액셀러레이터 프로그램에 참여하는 프로젝트였습니다. 그러나 이러한 프로젝트가 제외되더라도 Binance Labs의 11개 다른 투자는 여전히 3분기 거래 활동에서 Robot Ventures와 연결되어 있습니다.

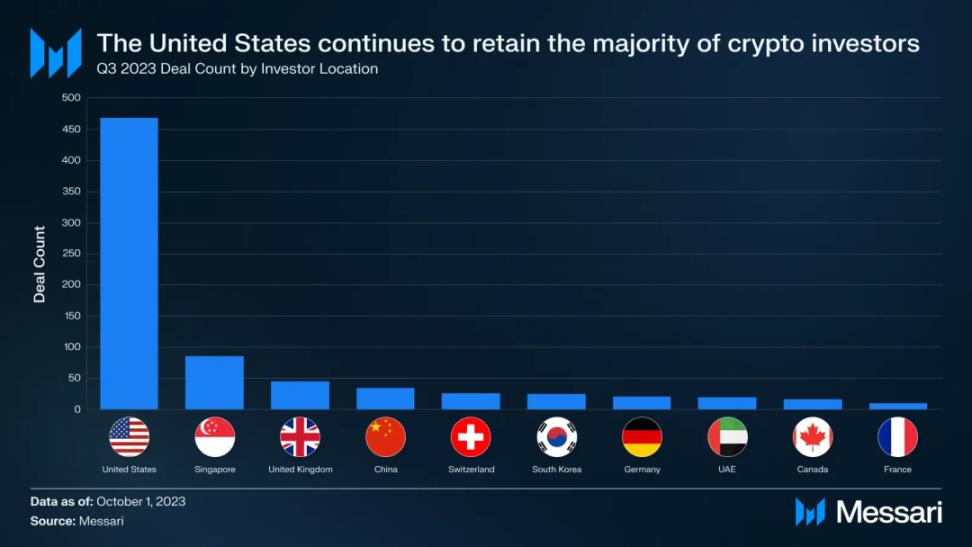

마지막으로, 2023년 3분기 활성 투자자의 54%가 미국 출신이었습니다. 이는 최근 4년간 분기평균(55%)과 일치한다. 프로젝트 창립자들이 점점 더 규제 친화적인 관할권으로 미국을 떠나고 있지만, 미국은 여전히 대다수의 전문 암호화폐 투자자들의 본거지입니다.