안녕하세요! DeFi의 세계에 대한 또 다른 연말 모습에 오신 것을 환영합니다. 2020년 , 2021년 , 2022년 과 마찬가지로 우리는 2023년 올해의 최고 밈과 함께 해당 연도를 설명하는 데 도움이 되는 5개 차트를 아래에 정리했습니다. 행복감이 없었던 한 해였지만, 여러 주요 영역에서 열정이 나타났습니다. 내러티브 개발은 암호화폐 및 DeFi 성공의 핵심입니다. 아래 밈은 업계의 일부가 아이디어, 문제 또는 투자 기회에 대한 추진력을 구축하기 위해 어떻게 노력했는지 강조하기 위한 것입니다. 차트는 현재 수년간의 시장 주기와 경쟁을 겪고 있지만 여전히 새로운 시장 구조와 기본 요소를 창출하고 있는 업계의 스냅샷입니다.

이번 Dose of DeFi 호는 다음을 통해 제공됩니다:

Oku는 최고의 이더리움 가상 머신(EVM) 체인에서 탈중앙화 거래소(DEX) 거래를 원활하게 만듭니다. 0% 수수료와 고급 분석으로 지금 사용해 보세요. 웹사이트 & 트위터

상위 5개 밈

1. 손실 대 재조정(LVR)

첫 번째 온체인 자동화된 마켓 마이커(AMM) 뱅코르(Bancor) 2017년에 출시되었습니다. 2018년에 유니스왑(Uniswap) 이 뒤따랐고, 곧 급격한 가격 변동이 있는 자동화된 마켓 마이커(AMM) 에서 LPing의 위험을 설명하기 위해 비영구적 손실 만들어졌습니다. Columbia의 Tim Roughgarden 과 a16z crypto 문제를 재구성 하고 비영구적 손실 대 손실 대 재조정 (LVR) 의 브랜드를 변경했습니다. 비영구적 손실 제거하는 것은 불가능해 보였지만 LVR을 줄이는 것은 Dan Robinson의 말처럼 "어렵지만 잘 정의된 문제"처럼 느껴집니다. 또한 전체 MEV 수익의 85~90%를 담당한다고 말하는 CEX-DEX 차익거래를 설명하는 특수 메커니즘 그룹의 Max Resnick이 올해 새로운 연구를 발표했습니다.

LVR 최소화는 이제 모든 탈중앙화 거래소(DEX) 디자이너의 작업 방식이 되었습니다. Uniswap은 LP(더 정확하게는 새로운 탈중앙화 거래소(DEX) 디자이너)에게 LVR을 처리할 수 있는 더 많은 도구를 제공하는 후크의 핵심 개념을 갖춘 유니스왑(Uniswap) 를 공개했습니다 . 아직 출시되지 않았지만 코드는 공개되어 있습니다 . Ambient Finance는 비슷한 개념을 가지고 있지만 눈에 띄는 후크 설명자 없이 온체인으로 출시되었습니다. 그것은 역동적인 수수료를 가지고 있으며 독성 흐름을 줄이기 를 희망합니다. Sorella Labs는 아직 Angstrom 프로젝트를 출시하지 않았지만 유니스왑(UNI) v4를 기반으로 구축된 게이트형 유동성 레이어를 사용하여 LP와의 거래 권리를 경매하는 것을 목표로 하고 있습니다. 이는 CoW Swap이 연구한 디자인과 유사합니다. 이제 모든 초점은 LVR을 줄이고 검색자가 LP를 대신하여 작업하도록 장려하는 데 있습니다.

더 알아보기 :

LP의 패배 게임 끝내기: LVR(손실 대 재조정) 문제 및 해결 방법 탐색 [0xKeyu/Fenbushi] .

MEV 완화로 인해 온체인 유동성이 파괴됩니까? [DeFi의 복용량]

유니스왑(Uniswap) v4 및 Ambient Finance: 패시브 LP에 대한 새로운 희망 [DeFi의 복용량]

2. 이더리움과 (비)동조

한편으로는 zkevm이 Ethereum과 일치 한다는 것을 보여주기 위해 Ethereum 핵심 개발자에게 자금을 지원하는 폴리곤(Polygon) 과 같이 Ethereum에 얼마나 헌신적인지 보여주기 위해 서로 경쟁하는 다른 체인이 있습니다. 반면, 일부 사람들은 프로토콜이 취한 기술적 방향에 동의하지 않기 때문에 이더리움과 "비동맹"이라고 말합니다. 이 그룹은 PBS와 PBS가 박차를 가한 MEV 지배계급에 대해 비판적입니다. 일부는 더 빠른 블록 시간을 원하는 반면, 일부는 솔로 스테이커에 대한 집착에 좌절감을 느낍니다.

추가 탐색 : 이더리움이 될 것인가, 없을 것인가(정렬)? [압델하미드 바흐타/스타크넷] .

3. SVB 및 USDC depeg 실행

USDC는 DeFi 대출 프로토콜에서 가장 인기 있는 스테이블 코인이므로, USDC의 페깅으로 인해 가격이 잘못 책정된 담보로 인해 악성 부채가 발생할 수 있었습니다. 컴파운드에서는 USDC가 $1.00으로 하드코딩되어 있어 부실 위험이 없었습니다. 이후 컴파운드는 USDC를 차용 스테이블 코인으로 만 사용하고 담보로 사용하지 않는 v3를 출시했습니다. 한편 아베(AAVE)USDC depeg에서 가장 큰 두려움을 경험했습니다. USDC는 $0.85 이하로 떨어지지 않아 대규모 메인넷 시장을 위협했지만 효율성 모드(E-Mode)를 갖춘 아베(AAVE) v3는 약간의 손실을 입었습니다. Maker는 USDC에 20억 달러를 추가로 투입하여 스테이블 코인에 대한 의존도를 더욱 높였습니다. 이 사건은 너무나 불쾌한 맛을 남겼고, 이로 인해 다이(Dai) 는 Maker 창립자 Rune Christensen이 Endgame 에서 제시한 길을 따라 미국 달러에서 멀어지게 되었습니다. 또한 USDC에 대한 의존도를 크게 줄이기 위해 다른 RWA를 온보딩했습니다.

반환 : 피해 통제: DeFi 대출 기관 및 USDC depeg [DeFi 용량]

4. 의도

실제로 실행 경로가 정의된 단계에서 최종 목표가 신호되는 단계로 사용자 행동이 변화하는 것은 미묘하지만 중요하며 새로운 디자인 공간을 설명하는 단어가 필요합니다. 앞으로 애플리케이션 개발자는 의도 세계를 위해 구축할 것이지만 이러한 의도가 어떻게 해결될지 에 대해서는 여전히 많은 논쟁이 있습니다. 프런트엔드와 애플리케이션은 MEV가 유출되는 곳이므로 MEV 공급망을 제어할 수 있는 솔루션을 마련해야 합니다.

배경: 의도 기반 아키텍처와 그 위험 [Quintus Kilbourn & Georgios Konstantopoulos/Flashbots & 패러다임]

4. 리스테이킹(reStaking) 및 합의 과부하

리스테이킹(reStaking) 매우 직관적인 아이디어 중 하나입니다. 이전에는 어떻게 생각하지 못했는지 궁금할 것입니다. 간단히 말해서, 리스테이킹(reStaking) 프로토콜을 사용하면 이더리움(ETH) 검증인은 오라클과 같은 다른 계산 작업을 실행하여 추가 수익을 생성할 수 있습니다. Sreeram Kannan은 2021년 워싱턴 대학에서 Eigenlayer가 된 아이디어를 이론화했지만, 이 아이디어가 실제로 주류 Ethereum 대화에 등장한 것은 올해였습니다. Eigenlayer는 3월에 5천만 달러를 모금했습니다. 테스트넷 은 4월에 출시되었으며 6월에 메인넷 에 출시되어 stETH 및 rETH를 지원했습니다. 명시적인 수익률이 약속되지 않았음에도 불구하고 이미 EigenLayer에 4억 달러가 투자되어 메인넷 출시 1단계 상한선에 도달했습니다.

리스테이킹(reStaking) 두 가지 주요 방식으로 Ethereum을 변경합니다. 첫째, 코스모스(Cosmos) 의 앱 체인 모델을 사용하는 프로젝트에 대한 신뢰할 수 있는 대안을 제공합니다. 코스모스(Cosmos) 의 매력은 단순한 합의 이상의 기능을 수행하지만 실제로 애플리케이션을 대신하여 논리를 실행하는 소규모 검증인 세트를 쉽게 부트스트랩할 수 있는 능력입니다. 디와이디엑스(DYDX) 이미 v4를 통해 이 접근 방식의 기술적 이점을 보여주었습니다. 보조 프로세서의 인기 상승 또한 리스테이킹(reStaking) 의 주요 사용 사례가 될 것입니다.

둘째, 이더리움에 더 많은 레버리지를 도입합니다. 이것이 Vitalik이 "이더리움의 합의 과부하가 걸리지 않는 것"에 대해 썼을 때 말하는 내용 입니다. 동일한 자산이 점점 더 많은 경제 활동을 확보하기 위해 재담보되고 있습니다. Vitalik의 우려는 심하게 재조정된 프로토콜의 다운스트림 문제가 이더리움의 신뢰할 수 있는 중립성을 어떻게 위협할 수 있는지입니다.

리스테이킹(reStaking) 무신뢰성 컴퓨팅을 위한 설계 공간을 열어주지만 모니터링해야 하는 위험 계층도 더 많아집니다.

더 자세히 알아보기:

보안 리스테이킹(reStaking) 및 공유 - 블록체인 인프라의 미래 [Felix Lutsch/Chorus One]

Shapella 이후 이더리움(ETH) 수익률 상품의 새로운 새벽 [Dose of DeFi]

Vitalik, Sreeram, Tim Beiko, Justin Drake, Dankrad & Jessy와 정렬 리스테이킹(reStaking) [Bankless]

상위 5개 차트

1. 리도의 지속적인 지배력

Lido는 2022년 유동성 스테이킹 토큰(LST)으로 시장을 장악한 이후 아마도 DeFi에서 가장 중요한 프로토콜이 되었습니다. Lido가 가진 힘에 대해 상당한 우려가 있었습니다. LST 시장에서 75% 이상의 시장 점유율 로 큰 선두를 유지하고 있으며, 전체 이더리움(ETH) 예치(stake) 시장에서 약 30%를 맴돌며 상당한 선두를 유지하고 있습니다. 이더리움(ETH) 커뮤니티의 많은 사람들은 Lido를 33% 스레스홀드(Threshold) 미만으로 유지하는 것이 이더리움의 분산화를 유지하는 핵심이라고 보고 있습니다. 따라서 올해 전체 이더리움(ETH) 스테이킹 금액은 ~23%로 80% 증가했지만 시장 점유율을 크게 늘리지 않았다는 점은 주목할 만합니다. 스테이킹된 전체 이더리움(ETH) 의 %입니다.

리도의 지배력의 단점은 무엇입니까? 그들 자신의 말에 따르면: "가장 중요한 관심사는 아마도 검증자/운영자 화이트리스트일 것입니다. Lido가 계속해서 시장 점유율을 확보한다면 리도(LDO) 보유자가 이더리움 검증자 세트의 대부분을 효과적으로 결정할 수 있는 위험이 있습니다. 그러면 거버넌스가 양분될 수 있습니다. Lido의 운영자는 다중 블록 MEV를 활용하고 수익성 있는 재구성을 실행하며 특정 거래를 검열하기 위해 협력합니다." 지난 2월 Lido는 노드 운영자 목록을 분산시키기 위한 v2를 발표했습니다 .

그러나 이러한 위험 속에서도 Lido는 Ethereum 검증인 세트를 지배하는 KYC 거래소에 대한 완충 장치를 제공합니다( Coinbase가 15% 점유율을 따라잡고 있습니다 ). 우리는 앞으로 플랫폼의 영향에 대해 집중적인 논의를 기대합니다.

2. LST는 이더리움(ETH) 주요 대출 담보로 인수합니다.

대출의 다른 곳에서는 RWA(실질자산)가 극적으로 증가했는데, 특히 MakerDAO에서 두드러졌습니다. USDC의 디페그 이전까지 다이(Dai) 의 거의 50%가 USDC의 지원을 받았습니다. Maker는BlockTower 와 Monetalis Clydesdale 의 지원을 받아 미국 트레져리 지폐 형태의 RWA 담보로 약 25억 달러를 온보딩하여 중앙 집중식 스테이블 코인에 대한 의존도를 9% 미만으로 줄였습니다. Maker는 또한 아베(AAVE) v3를 분기한 또 다른 대출 프로토콜인 Spark를 출시했습니다. 이는 올해 하반기에 급속한 성장을 경험했습니다.

3. 롤업의 확산

2023년에는 롤업이 업계의 중추적인 역할로 등장했습니다. 초기 논의부터 다양한 롤업 솔루션의 확산에 이르기까지 이 부문은 상당한 성장을 경험했습니다. Total Value Locked(TVL) ( TVL(Total Value Locked) )은 지속적인 성장을 보여 생태계 간의 건전한 경쟁을 촉진했습니다. 이제 사용자는 이미 이더리움 요율보다 낮은(아직 이상적인 수준에 도달하지는 못했지만) 더 낮은 거래 비용을 제공하는 체인을 선택할 자율성을 갖게 되었습니다. 그러나 사용자 기반이 확대됨에 따라 트랜잭션 일괄 처리를 통해 비용이 절감됩니다.

우리가 가장 관심을 갖는 것은 롤업 제품의 다양성입니다(차트 참조). 현재는 낙관적 롤업이 지배적입니다. 아비트럼(Arbitrum) (2023년 에어드랍 출시 후)은 Total Value Locked(TVL) 에서 선두를 달리고 있으며 옵티미즘(Optimism) 그 뒤를 따르고 있습니다. 그러나 후자는 수평적으로 성장하고 있습니다. Coinbase의 기본 체인은 옵티미즘(Optimism) Stack을 사용하고 있으며 Superchain의 일부입니다 . Vitalik이 ZK 기술의 궁극적인 승리를 예측했음에도 불구하고 ZK 기반 zkSync, Scroll 및 Starknet은 아직 큰 관심을 얻지 못했습니다(그리고 아직 토큰을 출시하지도 않았습니다).

4. 테더(Tether) 의 리드 증가

Stablecoin은 하락장을 꽤 잘 견뎌 왔으며, 총 가치는 불 이 정점에 달했을 때 1,400억 달러에서 현재 1,300억 달러로 천천히 감소했습니다. 이는 전체 암호화폐 시가총액의 40% 감소보다 훨씬 적습니다. 그럼에도 불구하고 테더 USDT(USDT) 절대 가치(650억 달러에서 900억 달러로)와 시장 점유율(48%에서 70%로)의 성장을 목격하며 선두 위치를 유지했습니다. 한편, 서클(Circle) 이 지원하는 USDC는 규제 기관과의 긴밀한 협력 에서부터 더 많은 체인으로 확장 하고 최상위 브리지 개발에 이르기 까지 모든 올바른 조치를 취하는 것으로 보입니다. 그러나 시장 점유율은 2023년 31%에서 19%로 감소했습니다. USDC 데페그가 하락의 가장 큰 원인일 것입니다. Tether의 테더 USDT(USDT) 거래소 내에서 확고하게 자리 잡았으며 동남아시아와 라틴 아메리카 에서 추진력을 얻고 있습니다. USDT의 "up only" 성과는 스테이블코인 시장이 궁극적으로 승자독식 시나리오를 선호한다는 것을 보여줍니까?

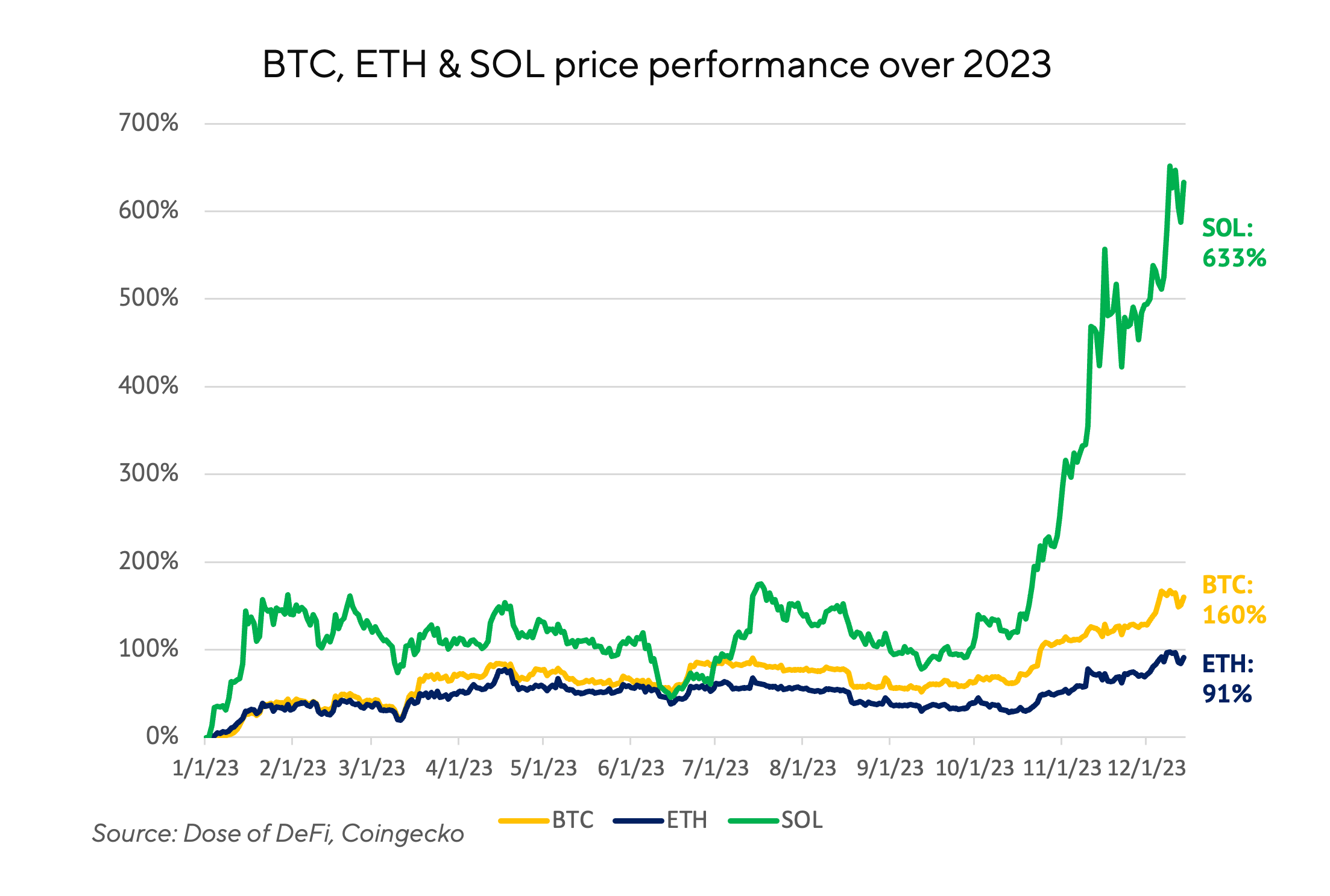

5. 숫자가 올라간다…

Dose of DeFi는 Denis Suslov 와 Financial Content Lab 의 도움을 받아 Chris Powers 가 작성했습니다. 모든 내용은 정보 제공을 위한 것이며 투자 조언을 위한 것이 아닙니다.