글: 퀵노드 & 아르테미스

펠릭스, PANews에 의해 편집됨

요점:

- 스테이블코인 활동 급증: 비트코인 현물 ETF 승인 및 상장, 4월 비트코인 반감기, 초인플레이션에 따른 법정화폐 유출, 디파이의 부활로 인해 스테이블코인 사용자 활동이 전년 동기 대비 42% 급증했습니다.

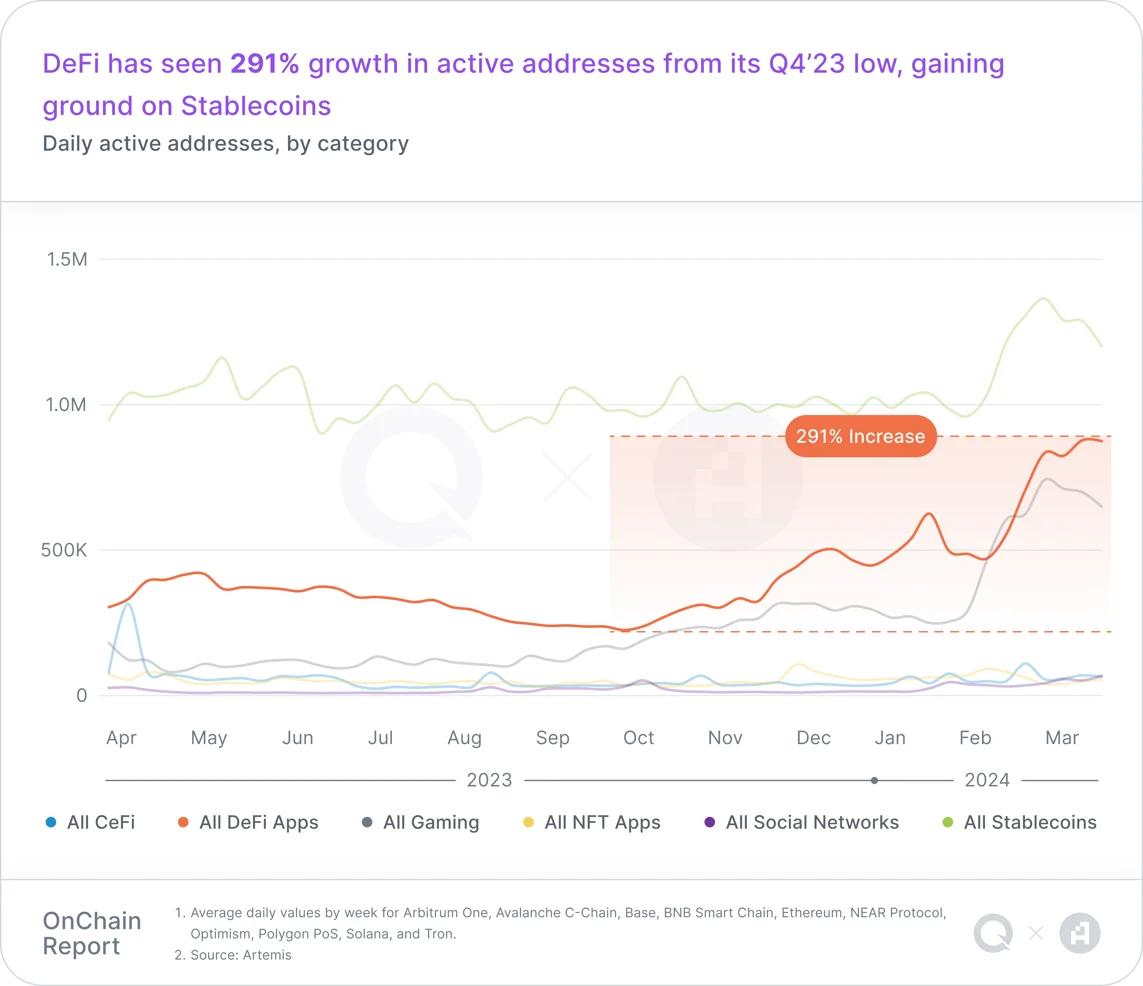

- '디파이의 여름 ' 재점화: 24년 1분기에 디파이는 낙관주의, 위험 감수, 세밀한 혁신을 특징으로 하는 새로운 시대에 접어들었습니다. 전년 대비 291% 증가한 디파이 사용자 활동으로 시장은 '디파이의 여름'에 대한 희망을 다시금 불태웠습니다. 시장은 '디파이의 여름'에 대한 희망을 다시금 불러일으키고 있습니다.

- 웹3게임의 열기: 활성 주소가 전년 대비 155% 증가하며 플레이어 참여가 크게 증가하여 점점 더 많은 플레이어를 유치하고 유지할 수 있는 웹3의 능력을 입증했습니다.

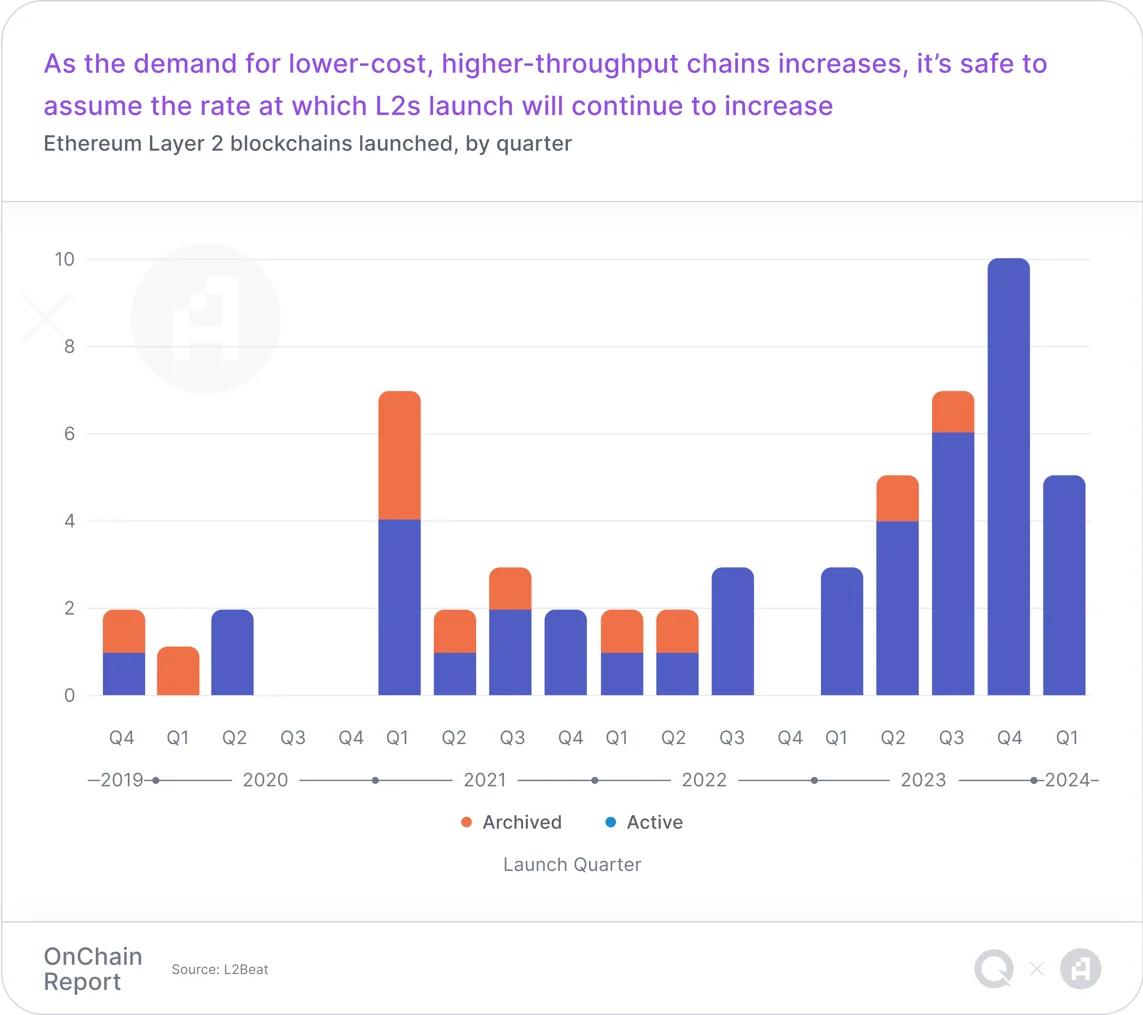

- 레이어2의 빠른 확장: 레이어2의 빠른 확장은 지난 6개월 동안 웹3 확장에 있어 중요한 진전입니다. 특히, 베이스와 같은 플랫폼에서 TVL이 크게 성장한 것은 온체인 유동성 확대에 대한 시장의 관심이 여전히 존재한다는 것을 보여줍니다.

사용자 활동

스테이블코인

5분기 연속 가장 많은 활성 주소를 기록하며 전체 일일 활성 주소(DAA)의 41% 이상을 차지한 USDT는 전체 스테이블코인 시가총액의 약 75%를 차지하며 계속해서 스테이블코인의 우위를 점하고 있습니다. 1분기 24분기에 처음으로 USDT의 시가총액이 1,000억 달러를 돌파했습니다.

24년 1분기에 USDT가 USDC보다 10배 이상 많은 거래를 처리했지만, 거래량과 평균 거래 규모 면에서는 USDC가 앞서고 있습니다.

디파이.

DeFi의 일일 주소 수는 1분기에 전년 동기 대비 291% 증가했습니다. 이러한 성장은 자본 유입의 부활과 사용자 활동의 성장을 촉진한 새로운 수익 창출 프로토콜의 출현을 의미합니다.

특히 솔라나 네트워크와 베이스 네트워크에서 개발자 및 사용자 활동이 크게 증가하면서 디파이는 24 회계연도 1분기에 새로운 시대로 접어들었습니다. 플레징, 유동성 플레징, 재플레징, 유동성 재플레징은 모두 최근 DeFi의 폭발적인 성장에 촉매제가 되었으며, 이는 플레징이 현재 DeFi TVL의 상당 부분을 차지하는 이유를 설명해줍니다.

스테이블코인이 여전히 주소 활동에서 1위를 차지하고 있지만, 거래량 측면에서는 디파이가 분기 말 하루 평균 700만 건에 가까운 거래를 기록하며 스테이블코인을 앞질렀습니다. 수익 창출 프로토콜의 TVL은 23년 3분기 265억 달러에서 24년 1분기 597억 달러로 꾸준히 상승했습니다. 이러한 반등은 디파이 시장에 대한 신뢰와 유동성이 회복되고 있음을 나타냅니다.

웹 3.0 게임

웹3.0 게임 트랙은 거래량 측면에서 스테이블코인을 추월하며 전년 대비 가장 빠르게 성장한 웹3.0 카테고리가 되었습니다. 웹3.0 게임 트랙의 일일 활성 주소는 23년 4분기 대비 24년 1분기에 155% 증가하여 최고치인 74만 7천 개를 기록했으며, 거래 건수는 전년 동기 대비 370% 증가했습니다.

탈중앙화 소셜 플랫폼

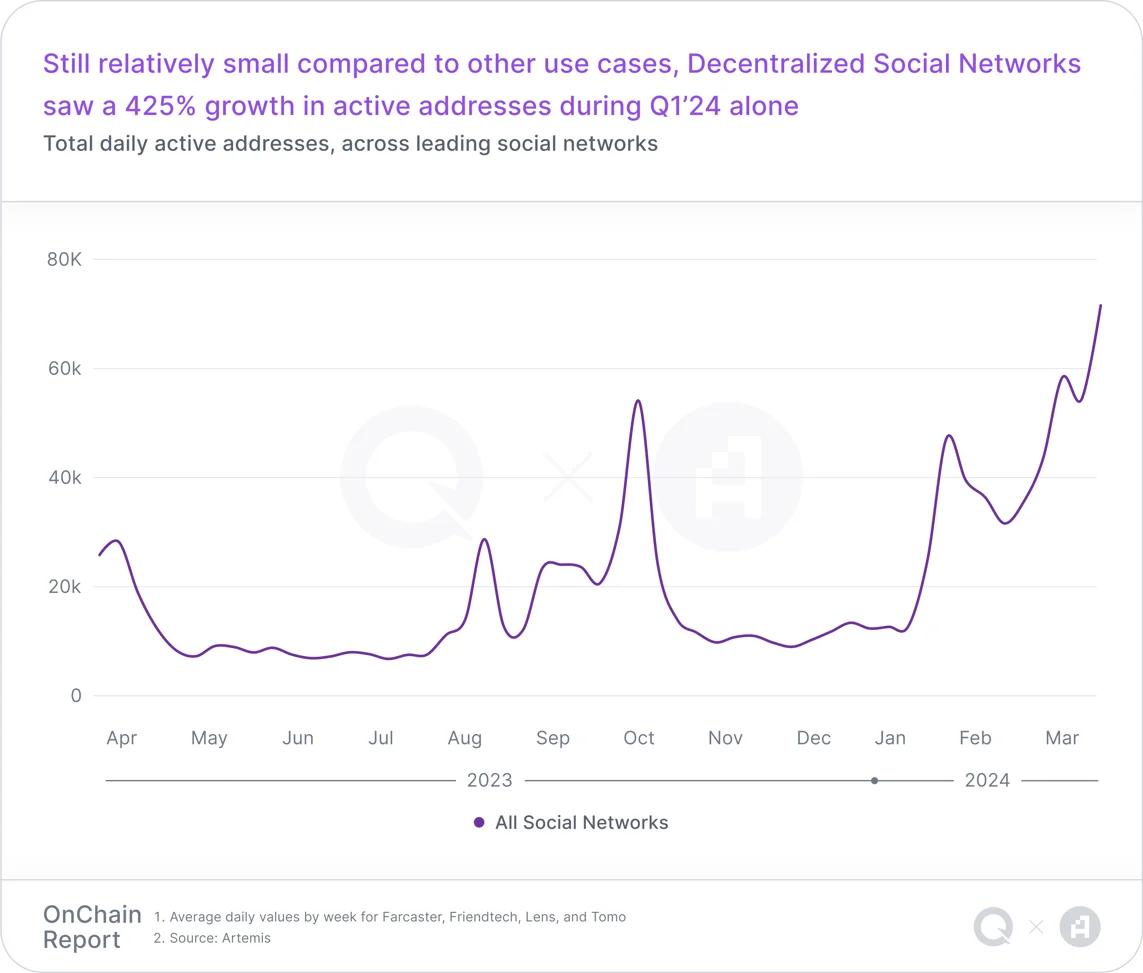

탈중앙화 소셜 네트워크는 1분기 사용자 활동이 425% 증가하며 빠르게 성장했으며, 파캐스터, 렌즈, 프렌드테크, 토모 등 주요 플랫폼을 중심으로 블록체인 기반 소셜 플랫폼에 대한 시장의 관심이 높아지고 있음을 보여주었습니다.

역사적으로 탈중앙화 소셜 네트워크의 초기 사용자 참여는 '독특함과 참신함'이라는 참신함이 사라지면서 감소해왔습니다. 그러나 1분기 급증 이후 활성 사용자 수가 점진적으로 증가한 것은 시간이 지남에 따라 사용자 참여가 안정화될 것이며, 이는 사용자 수용도가 높아질 수 있다는 잠재적 신호일 수 있음을 시사합니다.

NFT시장

2023년 이더리움은 NFT 시장 규모 면에서 다른 체인보다 훨씬 앞서 있었지만, 24년 1분기에는 솔라나 NFT 시장의 거래량과 활동이 급격히 증가했습니다. 오픈씨와 매직에덴은 역사적으로 일일 NFT 활성 주소 수와 NFT 거래 수에서 각각 우위를 점해왔지만, 24년 1분기에는 텐서에 추월당하며 사용자 선호도와 플랫폼 성능에 변화가 있음을 알 수 있었습니다.

퍼블릭 체인

레이어2및 사이드체인

레이어2 솔루션은 더 빠른 트랜잭션과 낮은 비용으로 1분기 블록체인 확장성을 크게 개선하여 주요 네트워크의 혼잡과 높은 거래 수수료와 같은 주요 과제를 해결하는 데 도움을 주었습니다. 레이어2 시장은 매 분기마다 새로운 체인이 출시되며 계속 확장되고 있습니다.

Arbitrum

치열한 경쟁에도 불구하고 Arbitrum은 모든 이더넷 레이어 2에서 TVL의 44%를 차지하며 오랫동안 L2 리더로 자리매김해 왔습니다.

24년 1분기에 Arbitrum은 며칠 간격으로 두 가지 주요 이벤트를 경험했습니다. 첫 번째 이벤트는 3월 13일 이더넷 네트워크에 대한 덴쿤의 업그레이드로 L2 거래 수수료가 98% 인하되었으며, 아르테미스 데이터에 따르면 일일 평균 거래량은 96.2% 증가하여 거의 두 배가 되었고 평균 거래 수수료는 93.5% 하락(즉, 평균 Arbitrum 거래 수수료는 거의 하룻밤 사이에 $0.3에서 $0.01로 하락)했지만 수익만 62.6% 감소했습니다. 요컨대, 이더 업그레이드를 통해 아비트럼은 대중 시장 애플리케이션에 더 잘 적응할 수 있게 되었습니다.

두 번째 이벤트는 3월 16일에 진행된 대규모 Arbitrum 토큰 잠금 해제였습니다. 23억 2천만 달러에 해당하는 11억 개의 ARB 토큰이 잠금 해제되면서 ARB 토큰의 유통량이 거의 두 배로 증가했습니다. 이후 일부 고래들이 잠금 해제된 ARB를 덤핑했고(참고: 룩온체인의 모니터링에 따르면 대량 잠금 해제 이후 11명의 고래가 총 3400만 ARB(약 5800만 달러)를 거래소에 입금했습니다), 대규모 매도가 이어졌지만, 일일 활성 주소와 거래량이 급증하는 동안 Arbitrum의 TVL은 거의 변동 없이 그대로 유지되었습니다.

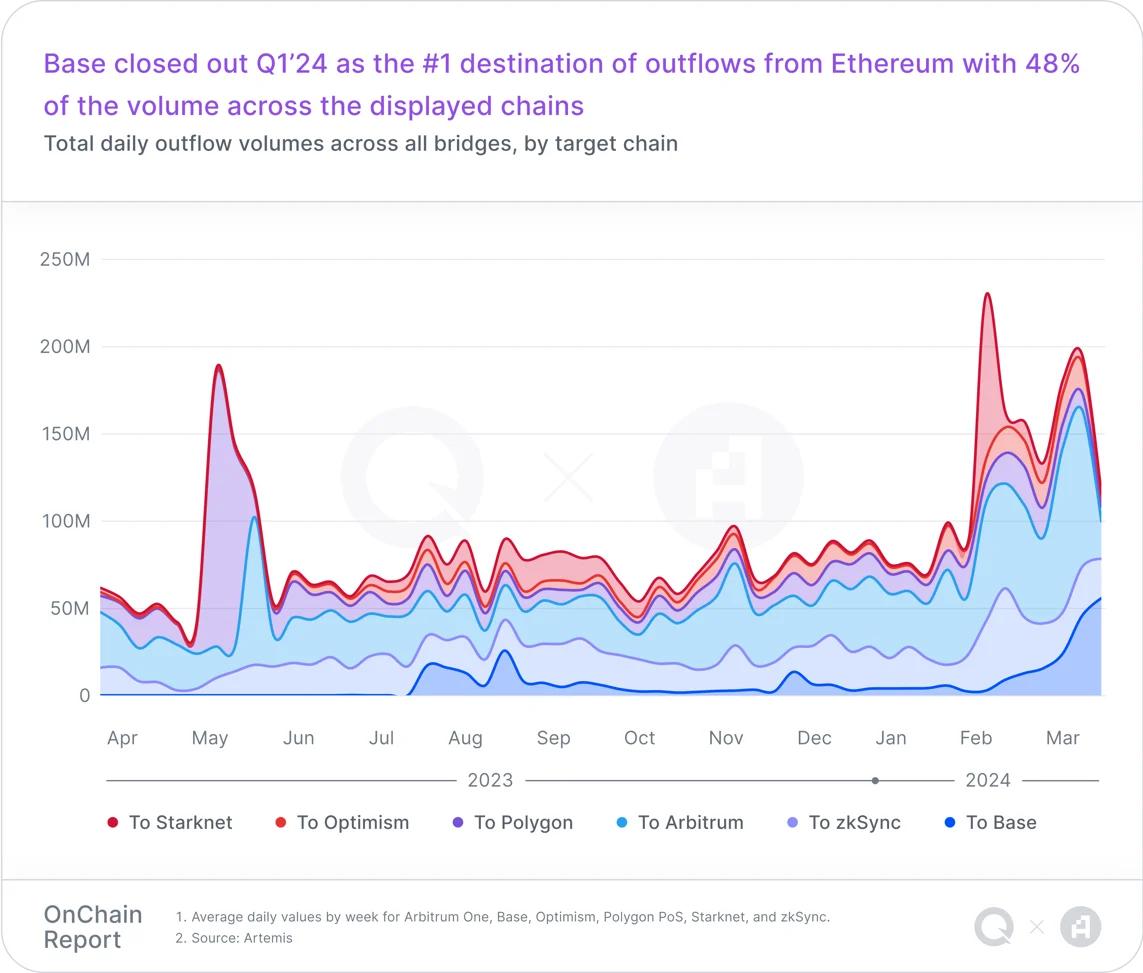

베이스.

코인베이스의 새로운 L2 네트워크인 베이스는 24년 1분기에 10억 달러가 넘는 TVL을 달성하며 중요한 이정표를 세웠습니다. 이더 업그레이드 이후, 베이스 생태계의 DEX 일일 거래량은 3월에 487% 급증하며 사상 최고치를 기록했고, 처음으로 일일 거래량 10억 달러를 돌파했습니다.

유니스왑은 현재까지 베이스의 가장 큰 DEX 거래 플랫폼이지만, 베이스는 신흥 DEX를 위한 비옥한 토양이 되었습니다. 특히 에어로드롬은 네트워크 볼륨 측면에서 베이스의 두 번째 DEX가 되었으며, TVL.Base는 탈중앙화 소셜 앱과 같은 분야에서도 엄청난 성장을 보였습니다. 예를 들어 파캐스터는 1분기에 더욱 성공적인 성과를 거두었으며, 대규모 생태계에서 새로운 사용자를 유치하고 커뮤니티의 주목을 받기 위한 한 가지 방법으로 점점 더 주목받고 있는 메모코인도 마찬가지입니다.

Polygon

폴리곤은 2월 23일에 AggLayer v1 메인넷을 출시하며 AggLayer를 도입했습니다. 이 크로스 스택 통신 도구는 분할된 블록체인을 단일 체인처럼 느껴지는 zk 보호 L1 및 L2 체인 네트워크로 통합하도록 설계되었습니다.

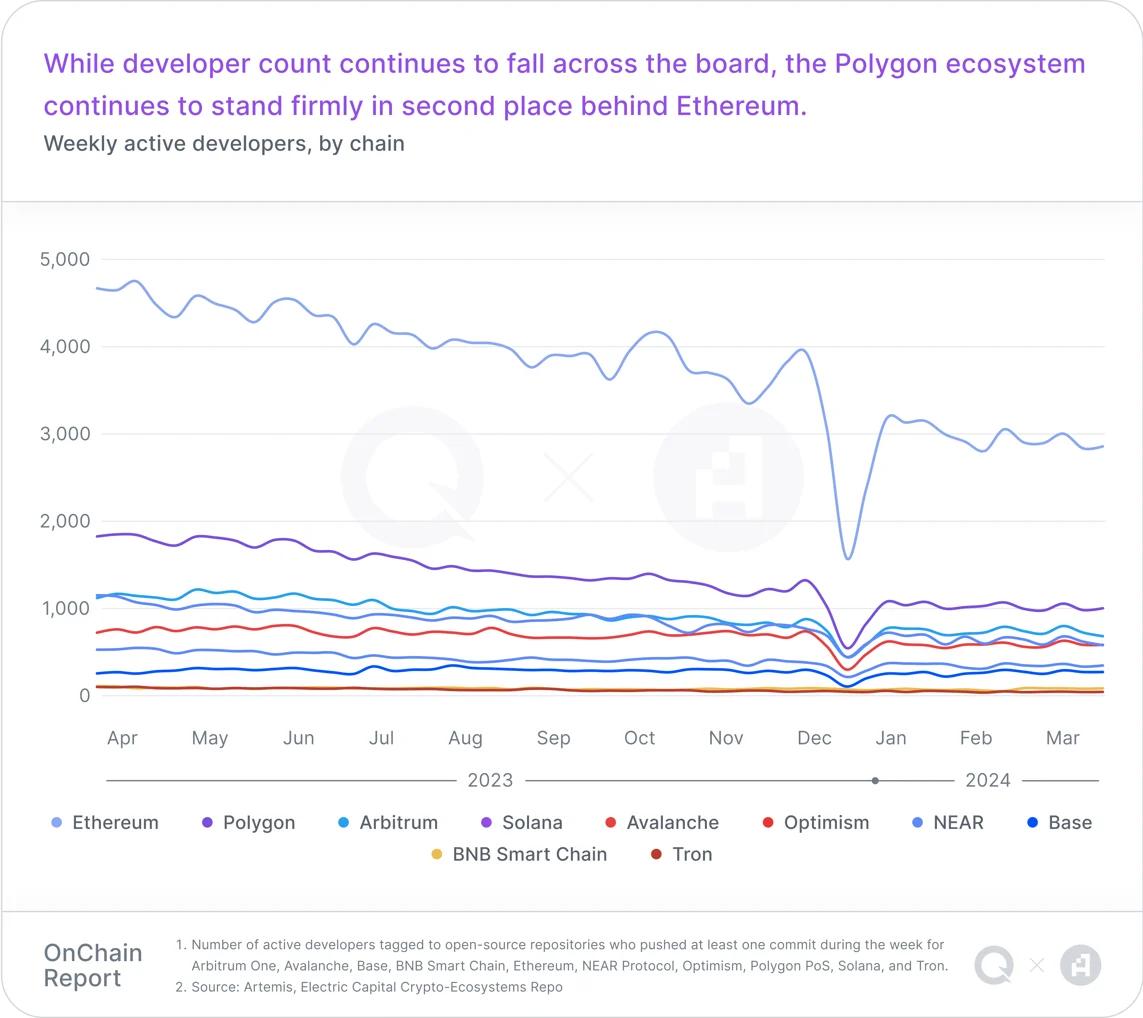

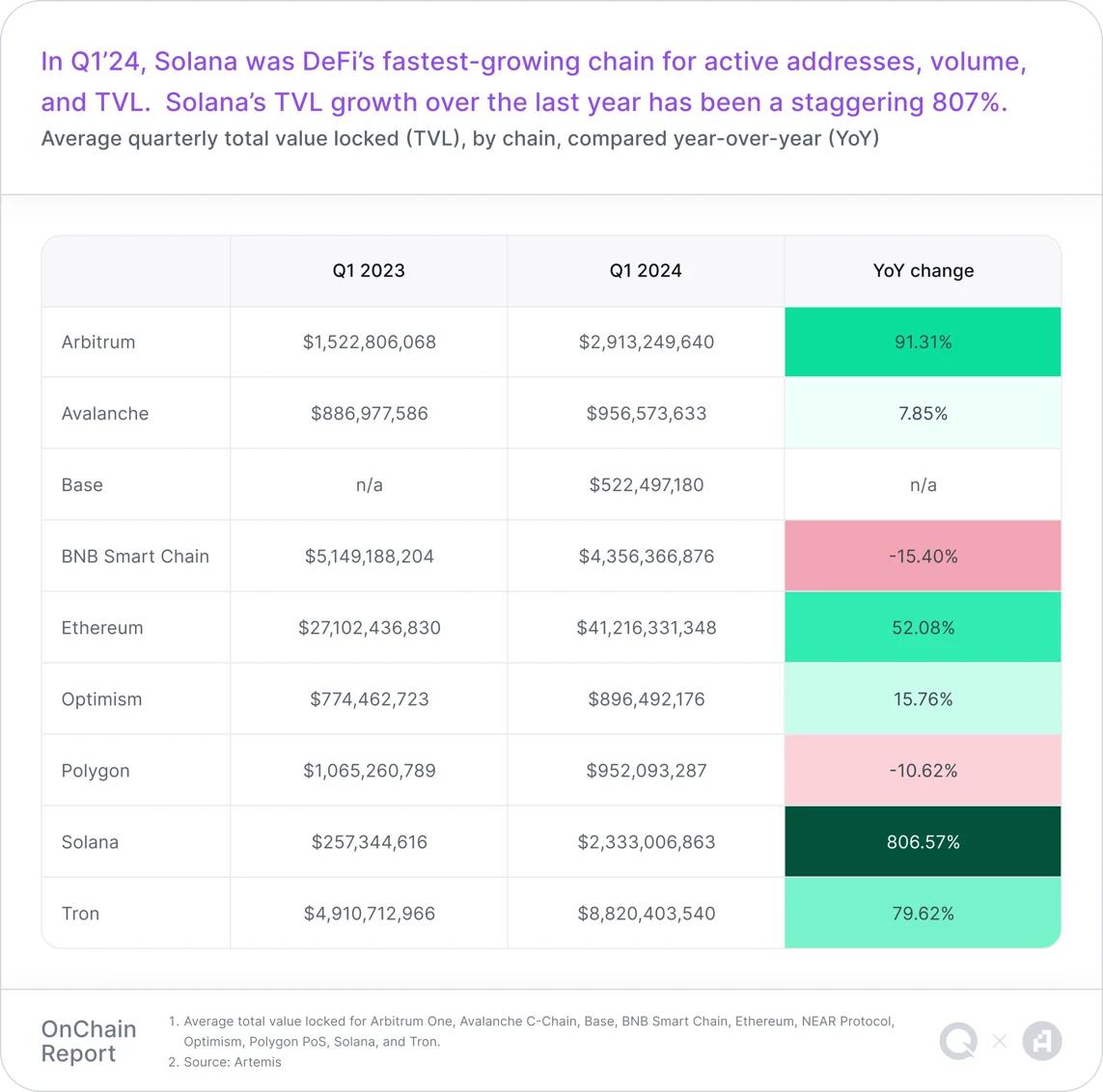

또한 폴리곤은 체인 개발 키트(CDK)를 사용하여 사이드체인에서 L2 네트워크로 전환하기 위한 구성을 검증하고 있습니다. 폴리곤의 활성 개발자 수는 계속 감소하고 있지만, 여전히 2위를 유지하고 있습니다.

Solana

솔라나 재단은 24회계연도 1분기에 GMO 트러스트와 팍소스 같은 스테이블코인 발행자를 위한 다양한 구성 기능을 제공하는 토큰 확장 기능을 출시했으며, 솔라나는 24회계연도 1분기에 소매 투자자, 탈중앙 금융 혁신가, NFT 민트, 에어드랍 기회주의자, Memecoin 트레이더의 놀이터로 성장했습니다. 새로운 주소 활동의 유입으로 솔라나의 일일 평균 DEX 거래량은 전년 동기 대비 180% 증가한 12억 달러로 증가했습니다.

솔라나 수익(USD 기준)은 23년 4분기 710만 달러에서 24년 1분기 4950만 달러로 전년 동기 대비 597% 급증했으며, 솔라나 생태계의 스테이블코인 시가총액도 19억 달러에서 29억 달러로 49.4% 증가했습니다.

펀딩 리뷰

웹3.0의 총 펀딩 금액은 전년 동기 대비 36% 증가했을 뿐만 아니라 23년 4분기 대비 55% 증가했습니다. 시드 라운드는 전년 동기 대비 53% 증가하여 가장 큰 폭의 성장세를 보였으며, 시리즈 A와 시드 라운드는 전 분기 대비 거의 두 배에 달하는 금액이 모금되어 자금 조달이 크게 증가했습니다. 인공지능 분야는 펀딩 카테고리 중 가장 인기가 많았는데, 이는 인공지능이 웹3.0의 핵심 가치 동력이 될 수 있다는 시장의 높은 관심을 보여줍니다.

반면, 개발자 도구 및 거래와 같은 분야는 펀딩 금액과 규모가 소폭 증가하는데 그쳤는데, 이는 해당 분야의 불확실성이나 단기 수익률 저하로 인해 투자자들이 보다 신중한 접근을 하고 있음을 시사합니다.

전반적으로 웹3.0 VC 시장은 성장세가 재개되었으며, VC들이 블록체인 환경의 진화를 주도하고 큰 영향을 미칠 것으로 생각하는 분야에서 전략의 변화를 강조했습니다.