원저자: CaptainZ (X: @hiCaptainZ )

3판 이론은 Crypto Veto 가 제안한 Ponzi에 대한 인지 모델입니다. 이 기사에서는 이 이론을 기반으로 3가지 불장(Bull market) 의 이유를 탐구합니다. MEME 통화는 상호 지원판, DeFi는 배당판, ICO는 분할입니다. 그릇.

3게임 이론이란 무엇인가?

Crypto Veda는 Crypto의 가장 큰 가치 중 하나가 Ponzi의 민주화와 거래 가능성이라고 믿습니다.

누구나 접시를 나눠주고 교환할 수 있습니다. 외부 요인을 제쳐두고 암호화폐의 모든 불장(Bull market) Ponzi의 근본적인 혁신에 의해 주도됩니다. Ponzi를 연구하면 Ponzi 혁신이 요구하는 최우선 사항을 기반으로 시장에서 큰 추세 수준의 알파를 찾을 수 있습니다.

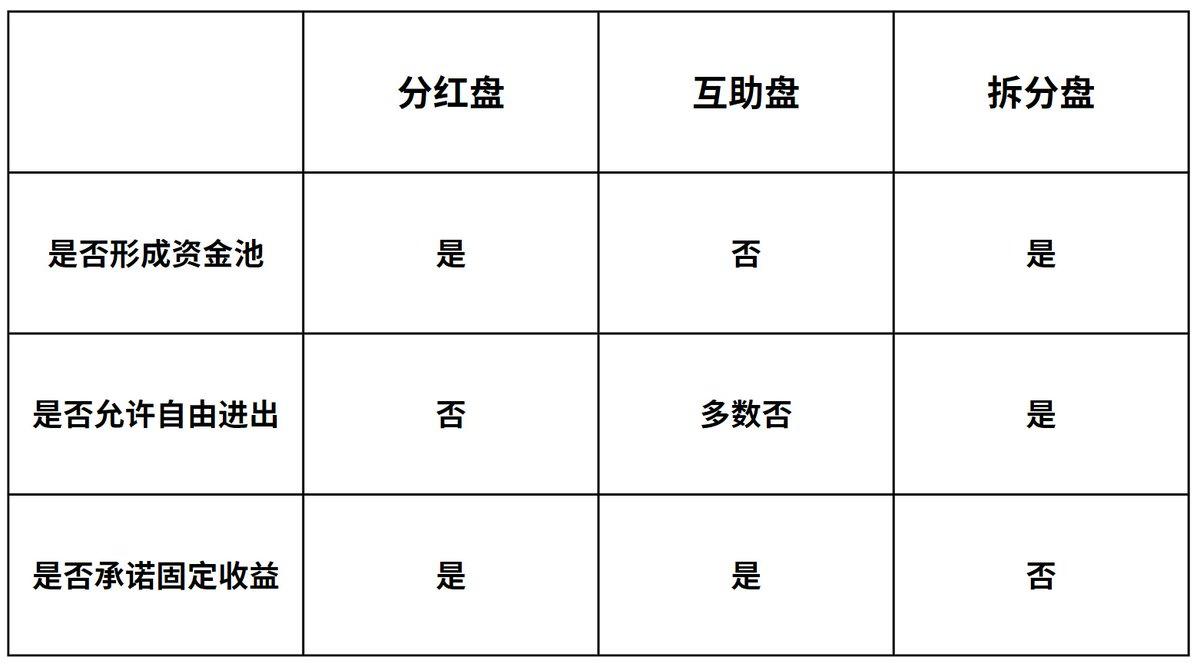

Ponzi는 눈부시지만 최종 분석에는 배당판, 상호 지원 판 및 분할 판의 세 가지 모델만 있습니다. 모든 Ponzi는 이 세 가지 모델의 조합입니다. 이러한 논리적인 분석방법을 바탕으로 그는 이를 '삼범모형(Three Pan Model)'이라고 불렀다. 세 가지 시장은 개별적으로 또는 조합하여 나타날 수 있으며 각각 해당 시작, 거래 및 붕괴 논리에 따라 고유한 장점과 단점이 있습니다.

-배당판 : 한 번에 전체 금액을 투자하고 시간이 지남에 따라 선형 배당금을 얻습니다.

- 공제 : A가 B에게 돈을 지불하고, B가 C에게 돈을 지불하고, C가 A에게 돈을 지불함으로써 흐름의 불일치가 발생하고 거래별로 소득이 정산됩니다.

-분할 플레이트 : 자산 대상을 새로운 대상으로 지속적으로 분할합니다. 새로운 저가 타겟을 통해 증분 자금을 유치하세요. 소득은 기초자산의 평가를 통해 실현됩니다.

논리적 설계 측면에서 세 디스크의 특징은 다음과 같습니다.

MEME는 상호 지원 디스크입니다

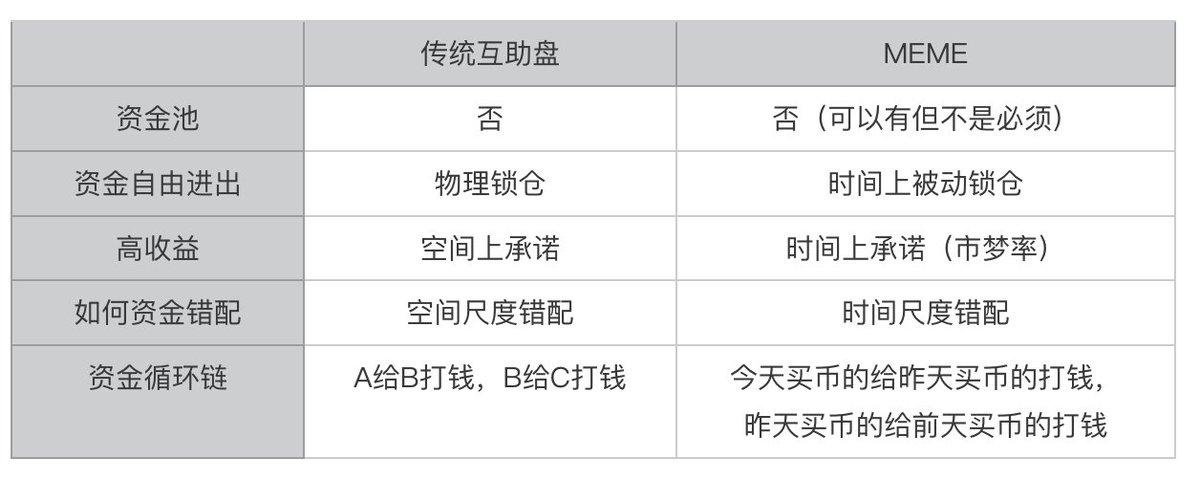

전통적인 상호 지원 거래의 핵심은 자본 흐름의 불일치에 있습니다. 이 모델에는 일반적으로 여러 참가자가 순차적으로 서로 자금을 이체하여 자금 조달 주기를 형성하는 것이 포함됩니다. 일반적으로 사용자는 이전 당사자에게 주는 것보다 다음 당사자로부터 더 많은 돈을 받게 되어 원래 투자보다 더 많은 돈을 벌게 됩니다. 프로젝트 당사자는 일반적으로 각 전송 금액을 삭감하여 보상을 받습니다.

이 Ponzi 모델은 세 가지 모델 중 가장 탈중앙화 있습니다. 왜냐하면 일단 규칙이 공식화되면 "관리"가 개입할 필요가 없기 때문입니다. 왜냐하면 펌핑은 본질적으로 부담이 되기 때문입니다.

전통적인 공제시장은 공간적 규모의 자금 미스매칭이기 때문에 자본풀을 형성할 필요가 없으며, 대부분 자유롭게 자금을 출입할 수 없으나 높은 수익을 약속해야 한다. 그렇다면 왜 MEME 코인이 상호부조 디스크라고 하는 걸까요?

우리는 일반적으로 MEME 코인이 두 가지 가장 중요한 속성을 가지고 있다고 믿습니다:

공정한 출시 : 누구나 참여할 수 있습니다(모두가 서로 도울 수 있음).

전체 유통 : 프로젝트 당사자의 예약이 필요하지 않습니다.

소위 '문화적 속성'이나 '극히 큰 총액'은 필요하지 않습니다.

MEME 코인은 실제로 시간 규모에 따른 자금 불일치입니다. 우리는 특정 불장(Bull market) 상황에서 특정 MEME 통화가 강하게 상승했다고 가정합니다. 실제로 오늘 높은 가격에 통화를 구매한 사람들은 어제 통화를 구매한 사람들과 어제 통화를 구매한 사람들에게 돈을 보낼 것입니다. 전날 최저가로 해당 화폐를 구매하신 분들께 돈을 보내드립니다. 그리고 시간 자체의 고유성으로 인해 "수동적 잠금"이 형성됩니다(사람들은 영원히 같은 강을 건너갈 수 없습니다). 그래서 우리는 아래와 같은 비교를 가지고 있습니다:

DeFi는 배당금 지급입니다

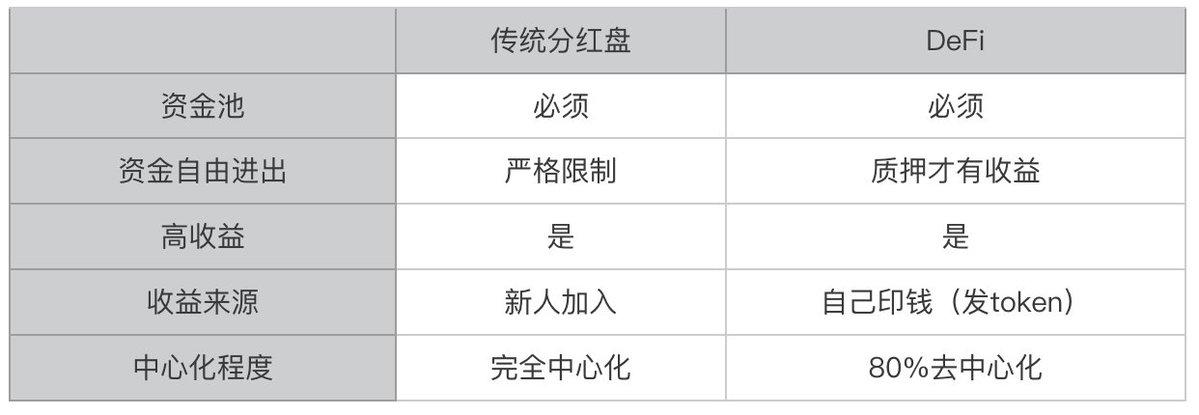

DeFi는 지난 불장(Bull market)(2020)의 핵심 서사입니다. 기술적으로는 금융 규칙을 스마트 계약(특정 분야에 블록체인 기술을 결합하는 방법)으로 작성하는 것을 의미합니다. 토큰 이코노믹스 관점에서 보면 프로토콜 토큰을 배포하는 것입니다. 유동성 채굴: 토큰을 얻기 위해 프로토콜에 돈을 입금합니다.

예를 들어, 금융 분야에서 가장 중요한 두 가지 측면은 거래와 대출이며, 그 다음에는 Uniswap과Compound가 있습니다. Uniswap에서 사용자는 토큰 A와 토큰 B를 거래 페어 LP에 예치하여 펀드 풀에 넣어 수익을 얻습니다. 컴파운드에서 사용자는 소득을 얻기 위해 자금 풀에 대출 가능한 토큰을 예치해야 합니다. 수입의 대부분은 프로토콜 토큰이고, 소량은 실제 화폐(안정화폐)입니다.

DeFi는 전형적인 배당판인데, 배당판의 기본 논리는 "한 번에 전체 자금을 투자하고 시간이 지남에 따라 선형적인 배당을 얻는 것"이기 때문입니다. 위의 접근 방식과 정확히 동일합니까? 또한 다음과 같은 비교도 있습니다.

ICO는 분할 디스크입니다.

ICO는 지난 불장(Bull market)(2017)의 핵심 이야기입니다. 일반적인 게임 플레이는 모든 분야의 아이디어를 백서 에 작성한 다음 융자 모으고 토큰을 발행하는 것입니다. 따라서 대부분의 사람들은 ICO의 유일한 적용 시나리오라고 잘못 생각합니다. 블록체인이란 '화폐 발행'(블록체인 기술을 특정 분야에 접목한 또 다른 방식)이다. 그래서 그 주기 동안 "환경 보호를 위해 코인을 기부", "컴퓨터 프로젝트를 위해 코인을 기부", "자선을 위해 코인을 기부" 등과 같은 이상한 토큰이 많이 나타났습니다.

분할이란 자산 대상을 새로운 대상으로 지속적으로 분할하는 것임을 알고 있습니다. 새로운 저가 타겟을 통해 증분 자금을 유치하세요. 이익은 기본 가치의 평가를 통해 실현됩니다. 이것이 ICO가 하는 일이 아닙니까? 당시의 암호화폐 트랙을 펀드 시장으로 본다면, 다양한 ICO의 출현은 암호화폐의 자산 대상을 "새로운 이야기"를 통해 새로운 투자 대상(신규 ICO 토큰)으로 분할하여 증분 자금을 유치하는 것입니다. 따라서 여전히 비교 차트가 있습니다.

코인업계 은 디스크원이다

토큰 이코노믹스 의 관점에서 볼 때 구체적인 기술 발전을 무시한다면 지난 10년은 실제로 Ponzi 모델의 발전을 대표하는 것으로 보입니다( 스테이킹 킹 채굴 자는 BTC 수익을 생성합니다). ).

진화의 순서는 배당 디스크(BTC 채굴) - 분할 디스크(ICO) - 배당 디스크(DeFi) - 상호 지원 디스크(MEME)입니까? 동시에 프로젝트는 점점 더 탈중앙화 되고 있습니다.

반면, MEME를 하나의 트랙으로 본다면 MEME 코인이 점점 더 많이 출현하는 것은 실제로 분할 시장을 반영하는 것입니다. 그러면 MEME는 (상호 지원 시장 + 분할 시장)의 조합으로 간주될 수 있습니다.

상호 원조 거래는 이 불장(Bull market) 의 "무책임"에 대한 실제 답변일 수 있습니다(Restake는 배당금 거래 보드, DePin은 배당금 거래 보드, Layer 2는 분할 거래 보드입니다. 분명히 개인 투자자 플레이하고 싶어합니다) 이 불장(Bull market) 에서의 상호 원조 거래).