오늘

정보

시장

적립

설정

계정

테마 선택

라이트

다크

언어

English

简体中文

繁體中文

Tiếng Việt

한국어

Followin APP

Web3 가능성 발견

App Store

Google Play

로그인

Tracy (𝒞𝒽𝒾 )

263,929명의 트위터 팔로워

팔로우하기

CEO and Chief Energy and Materials Strategist at Hightower Resource Advisors LLC/Hightower Capital Advisors. Geopolitics. International Relations.

포스팅

Tracy (𝒞𝒽𝒾 )

03-28

또 다른 산업이 타격을 입다> 고유황 디젤 가격으로 유럽 어업, 네덜란드 어선 절반 조업 중단 이란 전쟁 여파로 디젤 가격이 급등하면서 유럽 어업계가 가장 먼저 타격을 받고 있는 산업으로 떠오르고 있다. 업계 관계자들에 따르면 네덜란드 어선의 절반 이상이 이번 주 항구에 정박해 있는 것으로 나타났다. 네덜란드는 유럽연합 전체 어선의 약 7%를 차지하는 빔 트롤 어선의 비중이 높아 압박이 더욱 심각하다. 이러한 어선들은 가자미, 넙치, 광어 등 북해의 고부가가치 어종을 대상으로 조업하지만, 연료 소모량이 상대적으로 많다. 어업단체 비스네드(VisNed)는 이번 주 빔 트롤 어선의 80~90%가 출항하지 않았다고 밝혔다. 한 관계자는 "연료비가 수익과 맞먹는 수준이라 조업이 불가능하다"고 말했다. (로이터)

IDLE

12.52%

Tracy (𝒞𝒽𝒾 )

03-20

걸프만 중앙은행들이 현재 금을 매도하고 있는지 여부를 물리적으로 알 수는 없습니다. 그러한 데이터는 아직 어떤 공개 보고 시스템에도 존재하지 않습니다. 걸프만 중앙은행들이 지난 3주 동안 금 보유고를 어떻게 처리했는지 안다고 주장하는 사람은 사실을 왜곡하고 있는 것입니다. IMF, 세계금협회(WGC), 사우디아라비아중앙은행(SAMA), 아랍에미리트중앙은행(CBUAE), 케냐중앙은행(CBK), 퀘벡중앙은행(QCB) 모두 해당 데이터를 공개한 적이 없기 때문입니다. twitter.com/chigrl/status/2034...

WGC

0%

Tracy (𝒞𝒽𝒾 )

01-25

스레드

#스레드#

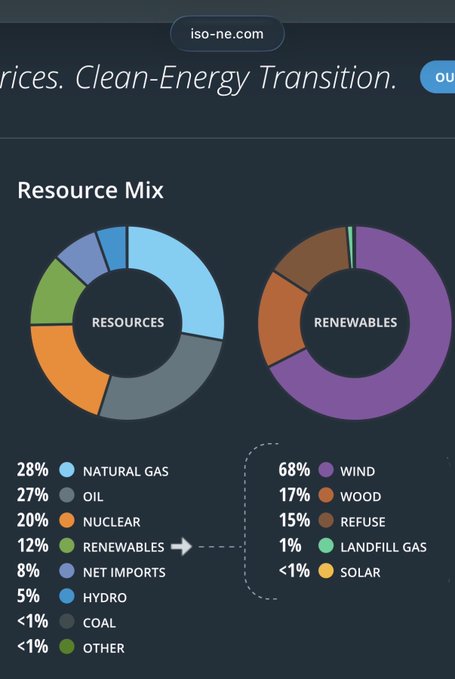

북동부 지역은 이번 겨울 폭풍 속에서도 전력 공급을 유지하기 위해 석유와 석탄을 태우고 있습니다. 왜일까요? 천연가스 파이프라인 용량이 부족하기 때문입니다. 그리고 파이프라인 용량이 부족한 이유는 지난 10년 동안 모든 파이프라인 건설 제안을 막아왔기 때문입니다. 몇 가지 예를 들면 다음과 같습니다. 컨스티튜션 파이프라인(펜실베이니아-뉴욕): 2014년 연방 에너지 규제 위원회(FERC) 승인, 2016년 뉴욕주 수질 허가 거부로 무산 노스이스트 에너지 다이렉트(펜실베이니아-매사추세츠): 2016년 매사추세츠주 반대로 무산 노스이스트 공급 증대 프로젝트: 뉴욕주 반대로 무산 액세스 노스이스트: 2017년 매사추세츠/코네티컷/로드아일랜드주 반대로 무산 막아준 명분은 기후와 환경이었습니다. 실제 결과는 어떠했을까요? ISO 뉴잉글랜드의 분석에 따르면 "천연가스 공급이 제한적인 가장 추운 겨울날에는 석유와 석탄 발전소가 필수적입니다." 석유는 천연가스 복합발전보다 메가와트시(MWh)당 50% 더 많은 이산화탄소를 배출합니다. 석탄은 더 심각합니다. 그들은 기후 변화에 맞서 싸우기 위해 파이프라인 건설을 막았습니다. 결과적으로 전력 수요가 최고조에 달할 때 배출량이 증가하고, 전기 요금이 인상되며, 전력망에 부담이 가중됩니다. 배출량 감축을 목표로 하는 정책이 정반대의 결과를 초래하고 있습니다. 이것이 바로 공학적 현실이 아닌 이상적인 목표에 기반하여 인프라 결정을 내릴 때 발생하는 문제입니다. 정말 잘하셨네요! twitter.com/chigrl/status/2015...

ferc

0%

Tracy (𝒞𝒽𝒾 )

01-19

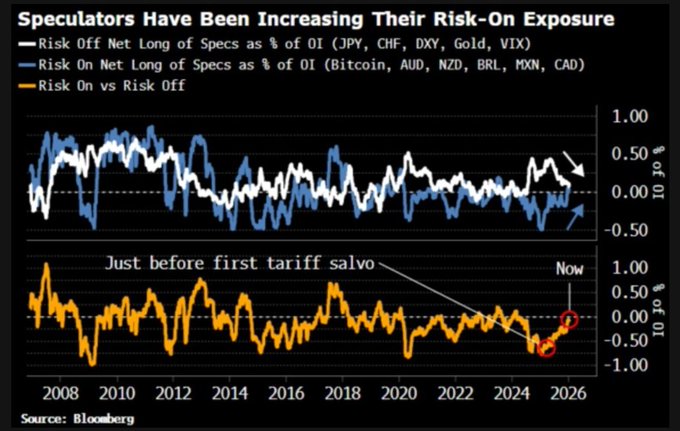

시장은 또 다른 위험 회피(risk-off) 사태에 대비할 준비가 되어 있지 않습니다. 지난 몇 주 동안 투기꾼들의 포지션은 순 위험 선호(risk-on) 쪽으로 기울어졌는데, 이는 그린란드를 둘러싼 최근의 지정학적 경제적 갈등이 고조될 경우 시장에 큰 변동성을 초래할 수 있습니다. 이러한 관점에서 볼 때, 시장은 작년 트럼프 대통령이 관세 공세를 시작했을 때보다 위험 회피 움직임에 더욱 취약한 상태입니다. 당시에는 순 위험 회피 상품에 대한 투자가 훨씬 더 많았습니다. 거시 헤지 펀드와 CTA(상품투자자문) 또한 미국 주식에 대한 노출을 통해 위험 포지션을 확대했을 가능성이 높으며, 이는 S&P 지수 대비 수익률의 민감도가 높아진 점에서 짐작할 수 있습니다. (블룸버그)

FLR

0.08%

Loading..