오늘

정보

시장

적립

설정

계정

테마 선택

라이트

다크

언어

English

简体中文

繁體中文

Tiếng Việt

한국어

Followin APP

Web3 가능성 발견

App Store

Google Play

로그인

arndxt

44,244명의 트위터 팔로워

팔로우하기

Slumbered into the depths of 🥩 | 🍄 | 🧠 Digging into alpha at Threading on the Edge 👉Find TG alpha: https://t.co/LZey0AcSFc

포스팅

arndxt

스레드

#스레드#

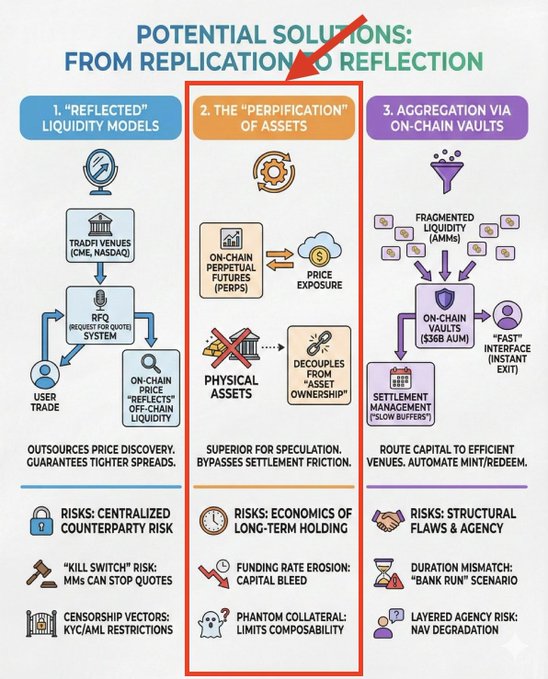

@Eli5defi 님의 글을 읽고 제가 느낀 소감입니다. 저는 현재 나와 있는 RWA perps 솔루션 중 어느 것도 대규모 환경에서 제대로 작동하는지 확신할 수 없다고 여러 사람에게 이야기했습니다. 자산의 사유화는 업계에 심각한 악영향을 미친다. 제가 보는 핵심 문제는 스팟 토큰화가 대규모 환경에서 근본적으로 제대로 작동하지 않는다는 것입니다. CME 금 선물 2천만 달러 거래 = 3bps 슬리피지 토큰화된 금 무기한 계약 400만 달러 거래 = 150bps 슬리피지 토큰화 혁신 실행력이 50배나 더 나쁘다니, 말이 안 된다. 시장 조성자들은 심층적인 정보를 제공하지 않을 것입니다. 왜냐하면 경제학적 원리가 통하지 않기 때문입니다. - 민트(Mint) 수수료 10~50bps - 창고 재고 T+1~T+5 정산 - 기회비용 대비 즉시 결제 암호화폐 전략 악순환. 유동성 부족 → 거래량 감소 → 마켓 메이커 이탈 → 유동성 악화 자금 조달률 하락은 장기적인 잠재력을 파괴합니다. 그래서 우리는 모순에 직면하게 됩니다. - 현물 토큰화: 적절한 담보는 확보되되 유동성은 없음 - 범죄자 노출 위험: 유동성은 높지만 비용이 많이 들고 담보를 사용할 수 없음 저는 거래량 와 현물 토큰화를 통해 담보 활용 사례라는 틈새시장을 공략할 수 있는 유리한 위치에 있습니다. 하지만 아무도 그들 사이에 다리를 놓지 않고 있습니다. - 그게 바로 기회입니다 - 현물 거래 수준의 구성 가능성과 자금 유출 없이, 절대 거래 수준의 유동성 실행을 어떻게 얻을 수 있나요? - 그 문제를 해결하는 사람이 RWA 시장 전체를 장악하게 될 겁니다. 가부장화는 거래 노출의 미래입니다. 스팟은 소유권의 미래를 결정짓는 요소입니다. 그때까지 RWA는 가해자 수와 관계없이 계속해서 작동하지 않는 상태로 남아 있습니다. twitter.com/arndxt_xo/status/2...

arndxt

01-26

스레드

#스레드#

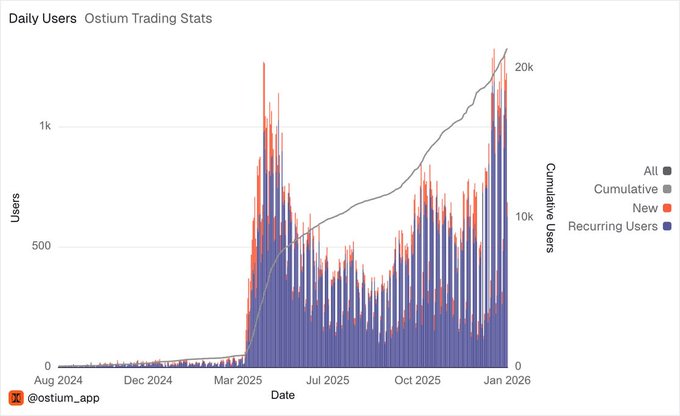

범죄자 거래에 관한 정말 흥미로운 자료들을 몇 개 찾았습니다. 정말 이해가 안 가는 건 거래량 의 98%가 암호화폐가 아니라 RWA에서 나온다는 거예요. 실물 자산 $XAU $XAG 역대 최고치를 기록했고 @ostium이 해냈습니다: - 누적 거래량 250억 달러 - 2억 달러 OI - 주간 사용자 2,600명 사람들이 플래티넘 퍼프를 온체인에서 거래하고 있습니다. 미결제 약정액이 5천만 달러를 돌파했습니다. 플래티넘 USDC 금고에서 LP에게 65%의 연간 수익률 한다는 것은 실질적인 수요가 있다는 뜻입니다. TradFi에서: ㅋㅋㅋ 행운을 빌어. 뉴욕이 깨어나길 기다려봐. Ostium에서: 이미 완료됨, 50배 레버리지, 즉시 결제 유동성은 여전히 부족합니다. 오라클 리스크는 실제로 존재합니다. 완벽하다고 말하는 건 아닙니다. 합성 RWA 범죄자와 토큰화 개념을 비교해 보면, 토큰화가 실제로 승리할 가능성이 있습니다. 마찰 감소 = 더 빠른 도입 = 실제 사용 증가 나스닥, 곧 24시간 연중무휴 주식거래소 개설 예정 시장은 노출, 레버리지, 24시간 연중무휴 접근성을 원합니다. 오스티움은 그들에게 바로 그것을 제공하고 있습니다. 선두주자 불법행위 전통

USDC

0.01%

arndxt

01-16

스레드

#스레드#

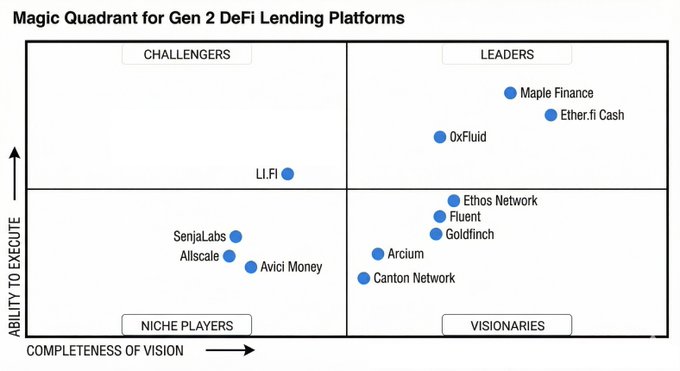

저는 @Eli5defi 님의 논문을 바탕으로 현재 상황을 시각화했습니다. 제 생각도 같습니다. 1세대 대출은 끝났고, 10점 만점에 10점으로 처참하게 실패했습니다. 오래된 대출 이념은 사라지고 있다(혹은 이미 사라졌다). 100달러를 빌리는 데 150%의 담보가 필요하다면, 이는 '부정적 신용 창출'이라고 합니다. 새로운 자본 확보하는 것이 아니라, 기존 자본 비효율적으로 활용하면서 더 많은 자본을 묶어두는 것입니다. 이 모델은 투기를 위한 재귀적 레버리지라는 단 한 가지 용도로만 사용됩니다. 24시간 만에 170억 달러가 유동화되었습니다. 160만 개의 계좌가 삭제되었습니다. 이를 받아들이면 진전이 가속화됩니다. 2세대 정의에서는 4가지 평행 진화가 동시에 일어나는 것을 볼 수 있습니다. 1) 프라이버시 보호 계층: 경쟁사들이 전체 대출 포트폴리오 청산 시점, 레버리지 비율 등을 실시간으로 확인할 수 있는 상황에서 헤지펀드는 제대로 운영할 수 없습니다. @Arcium은 솔라나(Solana) 에서 기밀 컴퓨팅을 구축하고 있습니다. @CantonNetwork는 기관들을 위한 네트워크들의 네트워크를 만들었습니다. 2) 크로스체인 상호운용성: 래핑된 자산을 버리고 네이티브 메시징으로 전환. @LayerZero_Core v2 및 체인링크(Chainlink) CCIP가 취약한 멀티시그 브리지를 대체합니다. @lifiprotocol은 30개 이상의 DEX와 15개 이상의 브릿지를 통합하고 있으며, 누적 거래량 550억 달러에 달합니다. 모든 대출 프로토콜은 즉시 크로스체인으로 전환됩니다. @SenjaLabs는 Kaia를 사용하여 LayerZero를 활용한 옴니체인 대출을 개발했습니다. LINE 미니 디앱(DApp) 에 통합되었으며, 웹2 메시징 앱 내에서 DeFi 대출이 가능합니다. 3) 소비자 추상화: 패스키를 사용하는 이더리움 요청 사항(ERC)-4337 계정 추상화. 소비자 채택률 70%. 생체인식 지갑 생성. 페이마스터를 통한 가스 스폰서십. @allscaleio는 YZi Labs로부터 500만 달러를 투자받았습니다. 중소기업을 위한 송장 금융 서비스를 제공하며, 첫 달에 500만 달러 규모의 송장을 결제했습니다. @AviciMoney에서 암호화폐 담보로 신용 한도를 제공합니다. 비 수탁형 비자 카드이며, 자산을 매도하지 않고 사용할 수 있습니다. @ether_fi cash를 이용하면 weETH를 담보로 USDC를 빌릴 수 있으며, 담보에 대한 스테이킹 보상도 받을 수 있습니다. 수익률이 차입 비용을 상쇄하며, 잠재적으로 자체 상환이 가능한 신용 한도입니다. 4) 평판 기반 저담보 대출: 자본 효율성을 달성하고 기존 금융시장을 대체하는 유일한 방법. 양도 불가능한 평판 배지로서의 소울바운드 토큰. 검증된 신용 점수 및 대출 상환 이력. @ethos_network는 신뢰의 네트워크를 구축하는 기반을 마련했습니다. 타인을 위해 평판 예치(stake) 보증하는 시스템입니다. 차용자가 채무 불이행을 하면 사회적 슬래싱 발생합니다. 신뢰도 점수는 채무 불이행의 사회적 비용을 억제하는 역할을 하기 때문에 담보가 부족한 대출도 가능하게 합니다. @fluentxyz는 여러 체인에서 동작을 집계하는 휴대용 "프린트"를 생성합니다. 강력한 솔라나(Solana) 상환 이력은 이더리움 프로토콜에 즉시 신뢰성을 입증합니다. 콜드 스타트 문제를 해결합니다. @maplefinance 시럽USDC에서 10억 달러 이상의 운영자산(AUM) 운용하고 있습니다. 온체인에서는 담보 부족 상태이지만 오프체인 법적 계약으로 보호됩니다. 코드와 법률을 연결하는 하이브리드 방식입니다. @goldfinch_fi는 암호화폐 자본 과 신흥 시장 핀테크 기업을 연결합니다. 채무 불이행 이후 출시된 Goldfinch Prime은 SEC 규정을 준수하는 사모 신용 펀드에 집중합니다. @0xfluid가 34억 달러 규모의 Total Value Locked(TVL)( 총 예치 자산)을 달성했습니다. 대출 금고와 탈중앙화 거래소(DEX) 단일 유동성 계층으로 통합하여, 즉각적인 유동성 확보를 통해 더 높은 LTV(담보 청산 비율)를 가능하게 합니다. twitter.com/arndxt_xo/status/2...

LINK

0.23%

arndxt

01-13

스레드

#스레드#

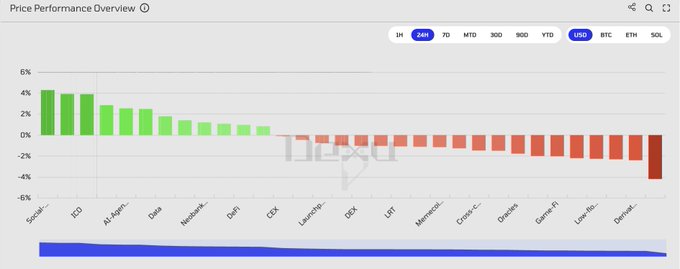

상위 3위라는 성적이 매우 특이하네요: 1) 사회 금융 2) 대출 3) 초기 코인공개(ICO) 4) ICM 5) AI 에이전트 6) 개인정보 보호 7) 데이터 8) 자사주 매입 9) 네오뱅크 10) 부정 11) 정의 12) 예측 시장

Loading..