Trạng thái hiện tại của Ethereum

- Sự ra mắt của Spot Ethereum ETF sẽ giới thiệu cho nhiều nhà đầu tư hơn các khái niệm về hợp đồng thông minh và ứng dụng phi tập trung, cho phép nhiều nhà đầu tư hiểu được tiềm năng của blockchain công khai trong việc chuyển đổi thương mại kỹ thuật số.

- Ethereum crypto tài sản lớn nhất (theo vốn hóa giá trị vốn hóa thị trường) trong lĩnh vực tiền điện tử trên nền tảng hợp đồng thông minh của chúng tôi và mạng blockchain có số lượng người dùng và ứng dụng lớn nhất. [1] Nó đang được mở rộng theo triết lý thiết kế mô-đun , trong đó sẽ có nhiều hoạt động hơn trên mạng Lớp 2 được liên kết theo thời gian. Để duy trì vị trí chủ đạo trong không gian thị trường có tính cạnh tranh cao, Ethereum cần thu hút nhiều người dùng hơn và tăng thu nhập từ phí.

- Dựa trên các tiền lệ quốc tế, đội ngũ nghiên cứu Grayscale dự đoán rằng nhu cầu về ETF Ethereum spot tại Hoa Kỳ sẽ đạt 25%-30% nhu cầu về ETF Bitcoin spot . Một phần lớn nguồn cung cấp Ethereum (chẳng hạn như ETH đặt cược) có thể không được sử dụng trong ETF.

- Với mức định giá ban đầu cao hơn, khả năng tăng giá hơn nữa có thể bị hạn chế hơn so với Bitcoin ETF ra mắt vào tháng 1 năm 2024, nhưng Grayscale Research vẫn lạc quan về triển vọng của cả hai tài sản.

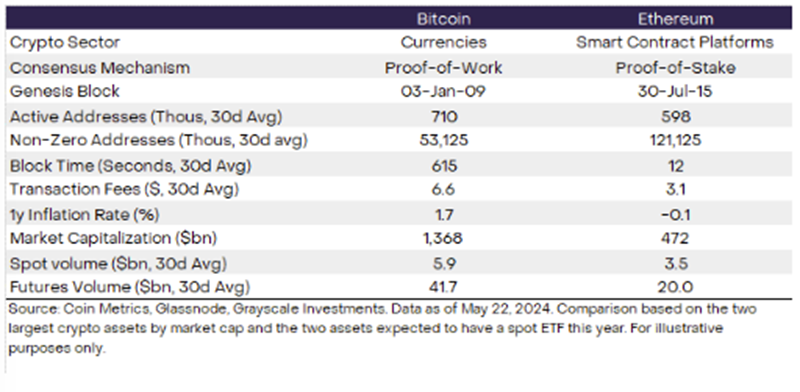

Tuần trước, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đã phê duyệt Mẫu 19b-4 spot Quỹ hoán đổi danh mục Ethereum (ETF) giao ngay do một số tổ chức phát hành đệ trình, cho thấy tiến bộ đáng kể trong việc niêm yết các sản phẩm này trên sàn giao dịch của Hoa Kỳ. Giống như Bitcoin ETF giao spot ra mắt vào tháng 1, những sản phẩm mới này có thể cung cấp cho nhiều nhà đầu tư khả năng tiếp cận hơn với loại tài sản crypto . Mặc dù cả hai tài sản đều dựa trên cùng một công nghệ blockchain công khai, Ethereum là một mạng độc lập với các trường hợp sử dụng khác nhau (Hình 1). Ngày nay, Bitcoin chủ yếu được sử dụng như một kho lưu trữ giá trị và kỹ thuật số thay thế cho vàng , trong khi Ethereum là một nền tảng điện toán phi tập trung với hệ sinh thái ứng dụng phong phú thường được so sánh với một cửa hàng ứng dụng phi tập trung. Các nhà đầu tư mới quan tâm đến việc khám phá tài sản này có thể muốn xem xét các nguyên tắc cơ bản độc đáo, vị thế cạnh tranh và vai trò tiềm năng của Ethereum trong tăng trưởng của thương mại kỹ thuật số dựa trên blockchain .

Hình 1: Ethereum là một nền tảng blockchain hợp đồng thông minh

Kiến thức cơ bản về hợp đồng thông minh

Ethereum mở rộng viễn cảnh mong đợi ban đầu của Bitcoin bằng cách bổ sung thêm các hợp đồng thông minh. Hợp đồng thông minh là một mã máy tính được lập trình sẵn và thực thi tự động. Khi người dùng sử dụng hợp đồng thông minh, nó sẽ thực hiện các hành động được xác định trước mà không cần bất kỳ đầu vào bổ sung nào. Sự tương tự cổ điển trong thế giới thực là máy bán hàng tự động: người dùng nhét một đồng xu vào và máy bán hàng tự động sẽ giao món hàng đó. [2] Với hợp đồng thông minh, người dùng thường "chèn" token kỹ thuật số và sau đó phần mềm sẽ thực hiện một số loại hành động. Các hoạt động này có thể bao gồm mọi thứ từ trao đổi token đến phát hành khoản vay đến xác minh danh tính số của người dùng.

Hợp đồng thông minh chạy qua các cơ chế của blockchain Ethereum . Ngoài việc ghi lại quyền sở hữu tài sản, các bản cập nhật từng khối của blockchain có thể ghi lại bất kỳ thay đổi nào về “trạng thái” —một thuật ngữ khoa học máy tính để chỉ trạng thái dữ liệu trong cơ sở dữ liệu. Bằng cách này, cùng với các hợp đồng thông minh, blockchain công khai có thể chạy giống như máy tính (máy tính phần mềm chứ không phải máy tính phần cứng). Với những yếu tố cơ bản này, Ethereum và blockchain khối nền tảng hợp đồng thông minh khác có thể lưu trữ hầu như mọi loại ứng dụng và đóng vai trò là cơ sở hạ tầng cốt lõi trung lập cho nền kinh tế kỹ thuật số mới nổi.

Lợi nhuận tài sản và các nguyên tắc cơ bản

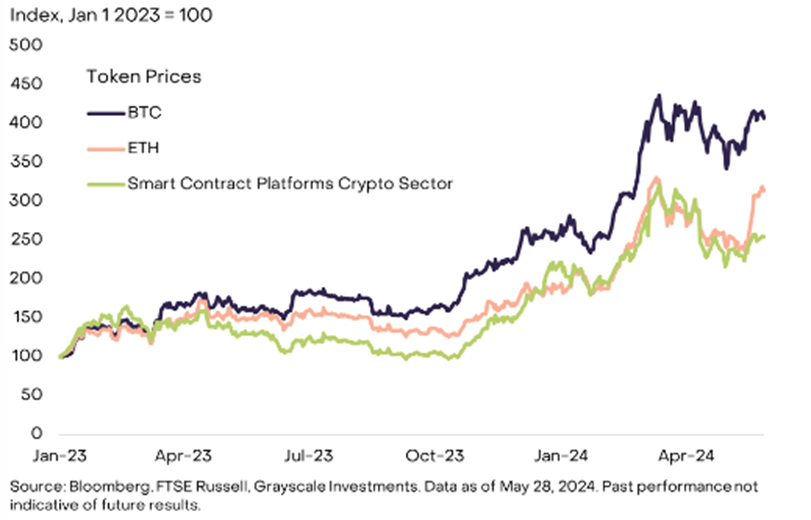

ETH (ETH) của mạng Ethereum crypto thành phần lớn nhất (theo giá trị vốn hóa thị trường) của phân khúc tiền điện tử trên nền tảng hợp đồng thông minh của chúng tôi. [3] Từ đầu năm 2023 cho đến gần đây, hiệu suất của ETH nhìn chung khá nhất quán với phân khúc này (Biểu đồ 2). Tuy nhiên, nó hoạt động kém hơn Bitcoin , tài sản crypto lớn nhất theo giá trị vốn hóa thị trường và Solana , tài sản lớn thứ hai trong lĩnh vực crypto theo giá trị vốn hóa thị trường trên nền tảng hợp đồng thông minh. Giống như Bitcoin, ETH đã vượt trội hơn một số loại tài sản truyền thống trên cơ sở tuyệt đối và điều chỉnh rủi ro kể từ đầu năm 2023. [4] Trong thời gian dài hơn, cả Bitcoin và Ethereum đều đạt được lợi nhuận được điều chỉnh theo rủi ro tương đương với các loại tài sản truyền thống, mặc dù có độ biến động cao hơn đáng kể (để biết chi tiết, hãy xem báo cáo của chúng tôi về vai trò cryptotrong danh mục đầu tư ").

Hình 2: Cho đến gần đây, hiệu suất của ETH vẫn phù hợp với lĩnh vực crypto

Với thiết kế mô-đun của Ethereum , các loại cơ sở hạ tầng blockchain khác nhau được thiết kế để hoạt động cùng nhau nhằm mang lại trải nghiệm cho người dùng cuối. Đặc biệt, theo thời gian, dự kiến sẽ có nhiều hoạt động hơn diễn ra trên mạng lớp 2 của Ethereum(phần mềm bổ sung cung cấp chức năng blockchain và kết nối với mạng chủ Ethereum lớp 1), cho phép hệ sinh thái mở rộng . Lớp 2 quyết toán định kì và công bố hồ sơ giao dịch của mình cho Lớp 1, được hưởng lợi từ tính phân cấp và phi tập trung mạng của nó. Phương pháp này trái ngược với blockchain như Solana có triết lý thiết kế nguyên khối, trong đó tất cả các hoạt động chính (thực thi, quyết toán, đồng thuận và sẵn có dữ liệu) diễn ra trong một mạng lớp 1.

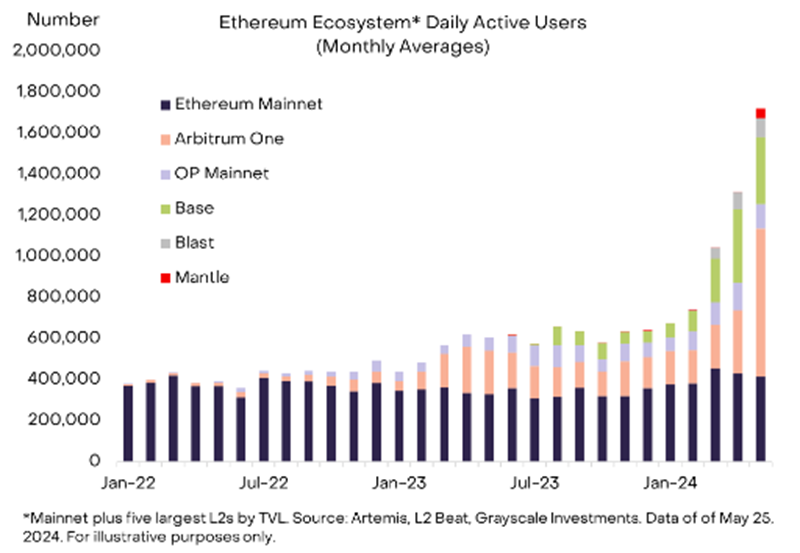

Vào tháng 3 năm 2024, Ethereum đã trải qua một nâng cấp lớn dự kiến sẽ tạo điều kiện thuận lợi cho quá trình chuyển đổi sang kiến trúc mạng mô-đun(xem báo cáo của chúng tôi về Sự trưởng thành của Ethereum: “Dencun” và ETH 2.0 để biết chi tiết). Từ góc độ hoạt động blockchain, nâng cấp đã thành công: số lượng địa chỉ hoạt động trên mạng Lớp 2 tăng đáng kể và hiện chiếm khoảng 2/3 tổng số hoạt động trong hệ sinh thái Ethereum (Hình 3).

Hình 3: Tăng trưởng hoạt động của lớp 2 Ethereum

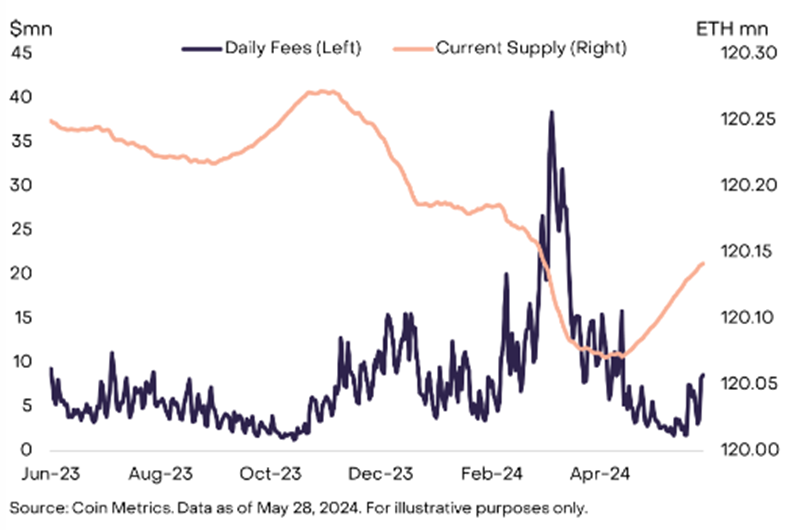

Đồng thời, việc chuyển hoạt động sang mạng lớp 2 cũng ảnh hưởng đến kinh tế học token Ether, ít nhất là trong ngắn hạn. Blockchain khối nền tảng hợp đồng thông minh tích lũy giá trị chủ yếu thông qua phí giao dịch, thường được trả cho người xác thực hoặc được sử dụng để giảm nguồn cung cấp token. Trong trường hợp của Ethereum, phí giao dịch cơ bản sẽ bị đốt cháy (đốt và loại bỏ khỏi lưu thông), trong khi phí ưu tiên (“tiền boa”) được trả cho người xác nhận. Khi thu nhập giao dịch Ethereum tương đối cao, số lượng token đốt thường vượt xa tốc độ phát hành mới và tổng lượng cung ứng ETH có xu hướng giảm . Tuy nhiên, khi hoạt động mạng chuyển sang Lớp 2, thu nhập phí trên mạng chính ETH giảm và lượng cung ứng ETH bắt đầu tăng trở lại (Hình 4). Mạng lớp 2 cũng trả phí để xuất bản dữ liệu của họ lên Lớp 1 (còn gọi là "phí blob", cùng với các phí giao dịch khác), nhưng số tiền này có xu hướng tương đối thấp.

Hình 4: Lượng cung ứng ETH gần đây đã tăng do phí mainnet thấp hơn

Để giá trị của ETH tăng lên theo thời gian, mạng chủ Ethereum có thể sẽ cần tăng thu nhập phí. [5] Điều này có thể đạt được theo hai cách: i) tăng trưởng vừa phải trong hoạt động Cấp 1, trả chi phí giao dịch cao hơn hoặc ii) tăng trưởng đáng kể trong hoạt động Cấp 2, trả chi phí giao dịch thấp hơn. Grayscale Research hy vọng đây sẽ là sự kết hợp giữa hoạt động Cấp 1 và Cấp 2 và thu nhập từ phí tăng lên.

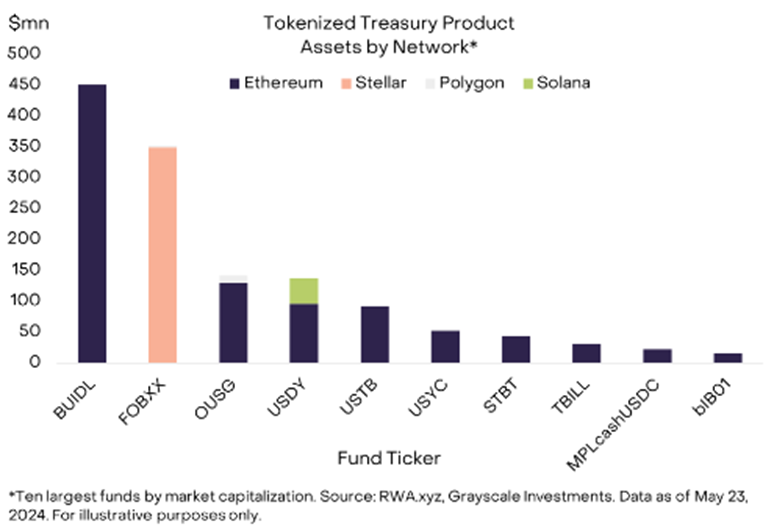

Chúng tôi cho rằng rằng tăng trưởng trong hoạt động Lớp 1 rất có thể sẽ đến từ các giao dịch tần suất thấp và giá trị cao, cũng như bất kỳ giao dịch nào yêu cầu mức độ phi tập trung cao (ít nhất là cho đến khi mạng Lớp 2 được phi tập trung đủ). Điều này có thể bao gồm nhiều loại dự án token hóa trong đó chi phí giao dịch có thể tương đối thấp so với giá trị đồng đô la của giao dịch. Hiện tại, khoảng 70% chứng khoán Kho bạc Hoa Kỳ token hóa đều nằm trên blockchain Ethereum (Hình 5). Chúng tôi cho rằng rằng token không thể thay thế (NFT) có giá trị tương đối cao cũng có khả năng vẫn tồn tại trên mạng chính ETH , vì chúng được hưởng lợi từ tính bảo mật và phi tập trung cao của Ethereum , đồng thời thay đổi chủ sở hữu tương đối không thường xuyên (vì những lý do tương tự, chúng tôi mong đợi các NFT Bitcoin tiếp tục tăng trưởng).

Hình 5: Ethereum lưu trữ phần lớn tín phiếu kho token hóa

Ngược lại, các giao dịch có tần suất tương đối cao và/hoặc giá trị thấp diễn ra tự nhiên hơn trên các mạng lớp 2 khác nhau của Ethereum. Một ví dụ điển hình là các ứng dụng truyền thông xã hội và chúng tôi đã thấy nhiều câu chuyện thành công gần đây được lưu trữ trên Ethereum Lớp 2, bao gồmfriend.tech (Base), Farcaster (OP Mainnet) và Fantasy Top (Blast). Chúng tôi cho rằng thanh toán chơi game và bán lẻ cũng có thể yêu cầu chi phí giao dịch rất thấp và có nhiều khả năng chuyển sang mạng lớp 2 hơn. Tuy nhiên, điều quan trọng là do chi phí giao dịch thấp, các ứng dụng này sẽ cần thu hút lượng lớn người dùng để tăng đáng kể thu nhập phí trên mạng chủ Ethereum .

Tác động tiềm tàng của ETF Ethereum spot của Hoa Kỳ

Về lâu dài, giá trị vốn hóa thị trường của ETH sẽ phản ánh thu nhập phí cũng như các nguyên tắc cơ bản khác. Nhưng trong ngắn hạn, giá thị trường của token có thể bị ảnh hưởng bởi những thay đổi về cung và cầu. Mặc dù chúng tôi đã thấy sự tiến bộ trong việc phê duyệt đầy đủ theo quy định đối với Ethereum ETF spot Hoa Kỳ, các tổ chức phát hành vẫn cần báo cáo đăng ký của họ để được Phòng Tài chính Doanh nghiệp của SEC xem xét và tuyên bố có hiệu lực. Sự chấp thuận hoàn toàn và việc bắt đầu giao dịch các sản phẩm này có thể tạo ra nhu cầu mới khi tài sản có sẵn cho nhiều nhà đầu tư hơn. Với động lực cung và cầu đơn giản, Grayscale Research kỳ vọng khả năng truy cập vào ETH và giao thức Ethereum sẽ tăng lên thông qua các trình bao bọc ETF, điều này sẽ giúp thúc đẩy nhu cầu và do đó thúc đẩy giá của token.

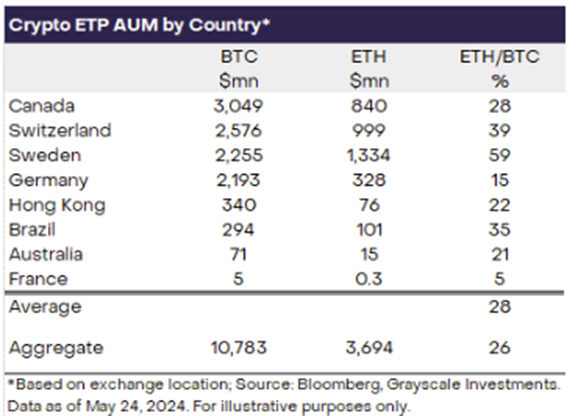

Bên ngoài Hoa Kỳ, cả Bitcoin và các sản phẩm giao dịch sàn giao dịch (ETP) của Bitcoin và Ethereum đều được niêm yết, với tài sản trong Ethereum ETP chiếm khoảng 25%-30% tài sản Bitcoin ETP (Biểu đồ 6). Trên cơ sở này, giả định hoạt động của Grayscale Research là dòng vốn ròng vào các ETF Ethereum spot được niêm yết tại Hoa Kỳ sẽ đạt 25%-30% dòng vốn ròng vào các ETF Bitcoin spot cho đến nay, hoặc 35%-30% dòng vốn ròng trong bốn tháng đầu tiên hoặc hơn 4 tỷ USD (chiếm 25% -30% trong số 13,7 tỷ USD dòng vốn ròng spot các quỹ ETF Bitcoin giao ngay kể từ tháng 1). [6] Giá trị vốn hóa thị trường của Ethereum xấp xỉ một phần ba (33%) giá trị vốn hóa thị trường Bitcoin , vì vậy giả thuyết của chúng tôi ngụ ý rằng dòng vốn ròng Ethereum có thể nhỏ hơn một chút so với tỷ lệ giá trị vốn hóa thị trường. Mặc dù chúng tôi cho rằng đây là một giả định hợp lý, nhưng các ước tính là không chắc chắn và có rủi ro về dòng vốn ròng cao hơn và thấp hơn vào các quỹ ETF Ethereum spot được niêm yết tại Hoa Kỳ. Tại thị trường Hoa Kỳ, các quỹ ETF tương lai ETH chỉ chiếm khoảng 5% tài sản ETF tương lai BTC, mặc dù chúng tôi cho rằng điều này không thể hiện nhu cầu tương đối đối với các quỹ ETF ETH spot. [7]

Hình 6: Bên ngoài Hoa Kỳ, tài sản Ethereum ETP Tài sản đang quản lí chiếm 25%-30% tài sản Bitcoin ETP Tài sản đang quản lí

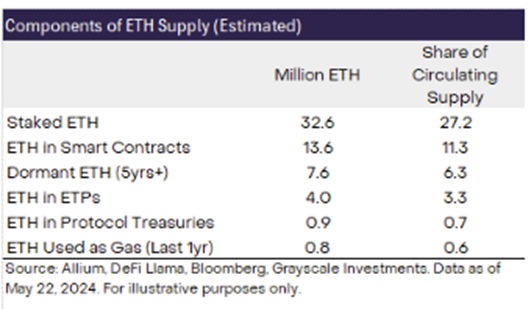

Về lượng cung ứng ETH, Grayscale Research cho rằng rằng khoảng 17% ETH có thể được phân loại là không hoạt động hoặc tương đối thanh khoản . Dữ liệu nền tảng phân tích dữ liệu Allium, điều này bao gồm khoảng 6% lượng cung ứng ETH không di chuyển trong hơn 5 năm và khoảng 11% lượng cung ứng ETH bị “khóa” trong các hợp đồng thông minh khác nhau (chẳng hạn như cầu nối, ETH được bao bọc). và nhiều ứng dụng khác). Ngoài ra, 27% lượng cung ứng ETH được đặt cọc. Gần đây, các nhà phát spot ứng dụng Ethereum, bao gồm cả Grayscale, đã xóa đề cập đến việc đặt cược khỏi các tài liệu công khai, cho thấy rằng SEC có thể cho phép các sản phẩm này được giao dịch tại Hoa Kỳ mà không cần đặt cược. Do đó, phần lượng cung ứng này khó có thể được các ETF mua lại.

Ngoài các danh mục này, ETH trị giá 2,8 tỷ USD được sử dụng trong các giao dịch mạng hàng năm. Với giá ETH hiện tại, con số này chiếm thêm 0,6% lượng cung ứng. [8] Ngoài ra còn có các giao thức chứa lượng lớn ETH trong kho của họ, bao gồm Ethereum Foundation (ETH trị giá 1,2 tỷ USD), Mantle(khoảng 879 triệu USD bằng ETH) và Golem(995 triệu USD bằng ETH). Nhìn chung, ETH trong kho giao thức chiếm khoảng 0,7% lượng cung ứng. [9] Cuối cùng, khoảng 4 triệu ETH, tương đương 3% tổng lượng cung ứng, đã được gửi vào ETH ETP. [10]

Nhìn chung, các danh mục này chiếm gần 50% lượng cung ứng ETH, mặc dù có một số trùng lặp (ví dụ: ETH trong thư viện giao thức có thể được đặt cọc) (Biểu đồ 7). Giống như bất kỳ quỹ ETF Ethereum giao spot mới tiềm năng nào được niêm yết tại Hoa Kỳ, chúng tôi cho rằng hoạt động mua ròng ETH có nhiều khả năng đến từ nguồn cung lưu thông còn lại. Nếu việc sử dụng hiện tại hạn chế nguồn lượng cung ứng sản phẩm ETF spot mới thì bất kỳ sự gia tăng nhu cầu nào cũng có thể có tác động lớn hơn đến giá cả.

Hình 7: Một phần lớn nguồn cung ETH không thể tham gia vào các quỹ ETF spot mới

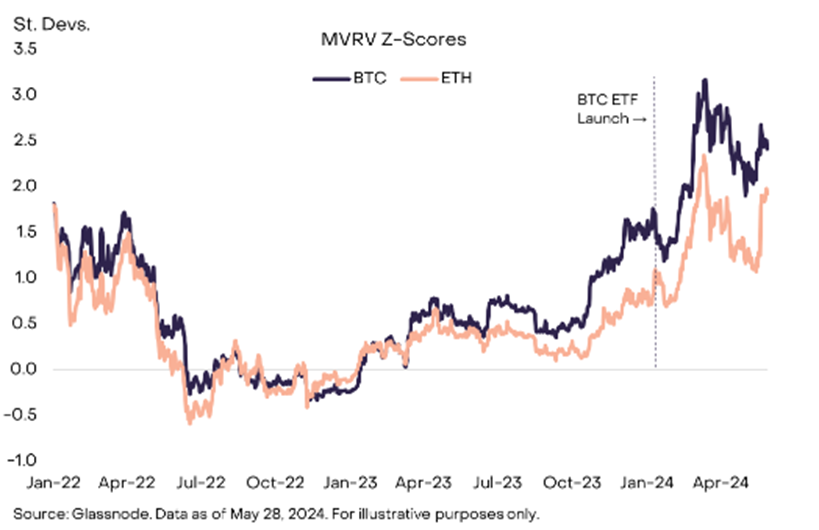

Từ góc độ định giá, định giá của Ethereum được cho là cao hơn Bitcoin khi Bitcoin ETF spot được ra mắt vào tháng 1. Ví dụ: chỉ báo định giá phổ biến là điểm z MVRV . Chỉ báo này dựa trên tỷ lệ giữa tổng giá trị vốn hóa thị trường của token với “giá trị thực tế” của nó: giá trị vốn hóa thị trường dựa trên giá mà token di chuyển lần trên Chuỗi(trái ngược với giá mà nó được giao dịch trên sàn giao dịch) . ). Khi Bitcoin ETF spot ra mắt vào tháng 1, điểm z MVRV của nó tương đối thấp, cho thấy mức định giá khiêm tốn và khả năng tăng giá lớn hơn. Kể từ đó, thị trường crypto đã tăng giá, với cả Bitcoin và Ethereum đều tăng tỷ lệ MVRV (Biểu đồ 8). Điều này có thể chỉ ra rằng có ít khả năng tăng giá hơn sau khi được phê duyệt ETF ETH spot so với sự chấp thuận của ETF Bitcoin spot Hoa Kỳ vào tháng 1.

Hình 8: Khi ETF Bitcoin spot được ra mắt, ETH có giá trị cao hơn BTC

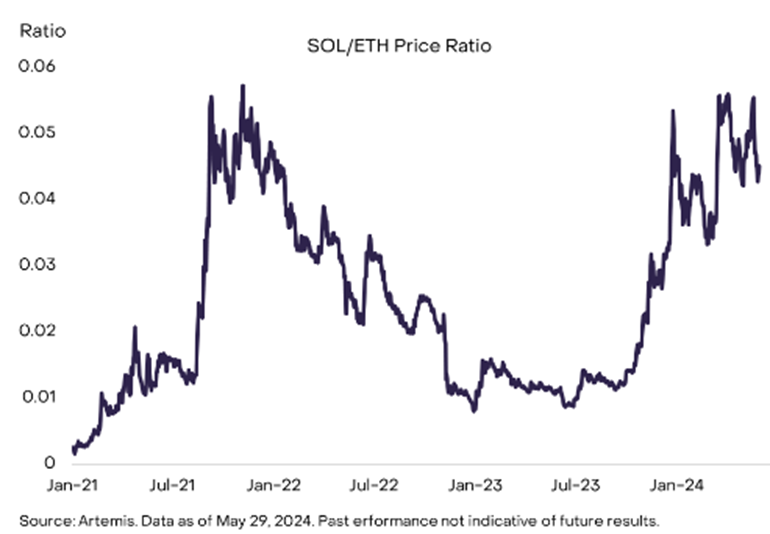

Cuối cùng, các nhà đầu tư bản địa crypto có thể lo ngại về tác động của các quỹ ETF Ethereum spot đối với sự cạnh tranh trong không gian crypto trên nền tảng hợp đồng thông minh, đặc biệt là tỷ lệ giá SOL/ETH. Solana là tài sản lớn thứ hai trong phân khúc (theo vốn hóa giá trị vốn hóa thị trường) và Grayscale Research cho rằng nó hiện có cơ hội tốt nhất để giành thị thị phần từ Ethereum dẫn đầu thị trường trong dài hạn. Solana đã vượt trội đáng kể so Ethereum trong năm qua, với tỷ lệ giá SOL/ETH hiện gần bằng mức đỉnh của thị trường bò crypto gần đây nhất (Biểu đồ 9). [11] Một phần lý do có thể là mặc dù trong đó sự tham gia của sàn giao dịch crypto FTX không thành công (về quyền sở hữu và hoạt động phát triển token), cộng đồng người dùng và nhà phát triển của mạng vẫn tiếp tục phát triển hệ sinh thái. Hơn nữa, Solana còn có thể thúc đẩy hoạt động giao dịch và thu nhập từ phí tăng lên thông qua trải nghiệm người dùng hấp dẫn. Trong ngắn hạn, chúng tôi kỳ vọng tỷ lệ giá SOL/ETH sẽ chững lại khi dòng vốn từ Ethereum ETF spot mới hỗ trợ giá ETH. Tuy nhiên, về lâu dài, tỷ lệ giá SOL/ETH có thể được xác định bởi sự tăng trưởng tương đối về thu nhập phí giữa hai Chuỗi .

Hình 9: Tỷ lệ giá SOL/ETH gần với mức cao nhất của chu kỳ trước

Nhìn về tương lai

Mặc dù việc ra mắt ETH ETF spot tại thị trường Hoa Kỳ có thể có tác động ngay lập tức đến việc định giá, nhưng sự chấp thuận theo quy định còn quan trọng hơn nhiều so với giá cả. Ethereum cung cấp một khuôn khổ thay thế cho thương mại kỹ thuật số dựa trên mạng phi tập trung. Trải nghiệm trực tuyến hiện đại hoạt động khá tốt, nhưng blockchain công khai có thể cung cấp nhiều khả năng hơn, bao gồm thanh toán xuyên biên giới gần như ngay lập tức, quyền sở hữu kỹ thuật số thực sự và các ứng dụng có thể tương tác. Mặc dù hiện nay có các nền tảng hợp đồng thông minh khác cung cấp chức năng thực tế này nhưng hệ sinh thái Ethereum có nhiều người dùng nhất, ứng dụng phi tập trung nhất và nguồn vốn dồi dào nhất. [12] Grayscale Research dự đoán rằng ETF spot mới có thể giới thiệu công nghệ biến đổi này tới nhiều nhà đầu tư và nhà quan sát khác hơn, đồng thời giúp đẩy nhanh việc áp dụng blockchain công khai.

[1] Nguồn: Artemis, Dapp Radar. Dữ liệu tính đến ngày 27 tháng 5 năm 2024.

[2] Phép ẩn dụ này xuất phát từ bản ghi nhớ "Ý tưởng về hợp đồng thông minh" của nhà khoa học máy tính Nick Szabo năm 1997.

[3] Nguồn: Artemis. Dữ liệu tính đến ngày 27 tháng 5 năm 2024.

[4] Ví dụ: từ ngày 31 tháng 12 năm 2022 đến ngày 23 tháng 5 năm 2024, lợi nhuận và lợi nhuận của Bitcoin và Ethereum chia cho biến động hàng năm vượt trội so với thị trường vốn cổ phần toàn cầu (được biểu thị bằng Chỉ số Thế giới MSCI), thị trường trái phiếu toàn cầu ( được đại diện bởi Chỉ số tổng hợp toàn cầu Bloomberg-Barclays) và thị trường hàng hóa (đại diện bởi S&P/GSCI). Nguồn: Bloomberg, Grayscale Investments. Dữ liệu tính đến ngày 23 tháng 5 năm 2024. Hiệu suất trong quá khứ không phải là dấu hiệu của kết quả trong tương lai.

[5] Trong khi Grayscale Research cho rằng thu nhập từ phí là động lực chính cho việc định giá nền tảng hợp đồng thông minh, các yếu tố khác có thể bao gồm Giá trị rút tối đa (MEV), “phí bảo hiểm tiền tệ” có thể có (sẵn sàng nắm giữ tài sản để sử dụng làm kho lưu trữ giá trị và/ hoặc hoặc phương tiện trao đổi) và các yếu tố khác.

[6] Nguồn: Bloomberg, Grayscale Investments. Dữ liệu tính đến ngày 24 tháng 5 năm 2024.

[7] Nguồn: Bloomberg, Grayscale Investments. Dữ liệu tính đến ngày 28 tháng 5 năm 2024.

[8] Nguồn: Artemis, Grayscale Investments. Dữ liệu tính đến ngày 24 tháng 5 năm 2024.

[9] Nguồn: DeFi Llama.

[10] Nguồn: Bloomberg, Grayscale Investments. Dữ liệu tính đến ngày 24 tháng 5 năm 2024.

[11] Từ góc độ giá trị vốn hóa thị trường , Solana đã đạt được mức tăng lớn hơn do tăng trưởng lượng cung ứng tương đối cao hơn.

[12] Nguồn: Artemis, Dapp Radar, Defi Llama. Dữ liệu tính đến ngày 27 tháng 5 năm 2024.