Arbitrum, Optimism, zkSync, Starknet, Base, Taiko và Scroll

Tác giả: LINDABELL , Nghiên cứu ChainFeeds

Vào tháng 3 năm 2024, Ethereum đã hoàn thành nâng cấp Cancun, thu hút sự chú ý trở lại trường Layer2 . Đồng thời, Starknet và zkSync liên tiếp hoàn thành các kế hoạch airdrop trong nửa đầu năm và tất cả bốn dự án Layer2 lớn đều đã phát hành token. Ngoài ra, một số dự án Layer2 mới cũng hoạt động rất tốt trong năm 2024. Ví dụ, Base đã đạt được tăng trưởng lưu lượng truy cập đáng kể trong nửa đầu năm 2024, vượt qua Optimism để trở thành Layer2 lớn thứ hai.

Mặc dù trường Layer2 cho thấy xu hướng tăng trưởng mạnh mẽ nhưng thị trường vẫn nghi ngờ về tính xác thực của dữ liệu. Trước đây, khối lượng giao dịch trung bình hàng ngày và số lượng địa chỉ hoạt động của zkSync đã bị nghi ngờ. Vì vậy, những sự bùng nổ hời hợt này có thực sự phản ánh việc sử dụng mạng thực tế không?

TL;DR:

- Trong nửa đầu năm 2024, Arbitrum tiếp tục dẫn đầu với tổng giá trị khóa vị thế là 17,15 tỷ USD, chiếm 40% thị thị phần, vững vàng đứng đầu.

- Base vượt qua Optimism để trở thành nền tảng Layer2 lớn thứ hai với TVL là 7 tỷ USD. Ngoài ra, tính đến ngày 28 tháng 7, khối lượng giao dịch trung bình hàng ngày của Base đạt 4 triệu, gần gấp đôi so với Arbitrum . Đồng thời, số lượng địa chỉ hoạt động đã vượt qua Arbitrum, đạt hơn 600.000.

- TVL của zkSync đạt 1,12 tỷ USD trong nửa đầu năm 2024, tăng khoảng 99% so với đầu năm. Tuy nhiên, số lượng địa chỉ hoạt động giảm 83,5% sau airdrop và khối lượng giao dịch trung bình hàng ngày cũng giảm 86. %. Tương tự, TVL của Starknet đã giảm trở lại còn 685 triệu USD sau khi đạt lịch sử 1,776 tỷ USD vào tháng 3, với số lượng địa chỉ hoạt động giảm 92% và khối lượng giao dịch trung bình hàng ngày giảm 64,2%.

- Taiko sẽ ra mắt mainnet vào tháng 5 năm 2024 và TVL của nó đã đạt lịch sử là 190 triệu USD vào ngày 5 tháng 6, nhưng sau đó lại giảm xuống còn 163,45 triệu USD. Số lượng địa chỉ hoạt động giảm 78,3% sau khi đạt đỉnh vào tháng 6.

- Tốc độ tăng trưởng hàng năm của Scroll TVL đạt 1544% vào năm ngoái, nhưng số lượng địa chỉ hoạt động và khối lượng giao dịch trung bình hàng ngày tăng tương đối ít. Trong đó lượng địa chỉ hoạt động tăng 13,4% so với đầu năm và khối lượng giao dịch trung bình hàng ngày tăng 27,7%.

( Nguồn dữ liệu cho bài viết này là L2BEAT , Growthepie và DeFiLlama )

Tổng giá trị khóa vị thế

Arbitrum dẫn đầu, Base vượt qua Optimism để trở thành Layer2 lớn thứ hai

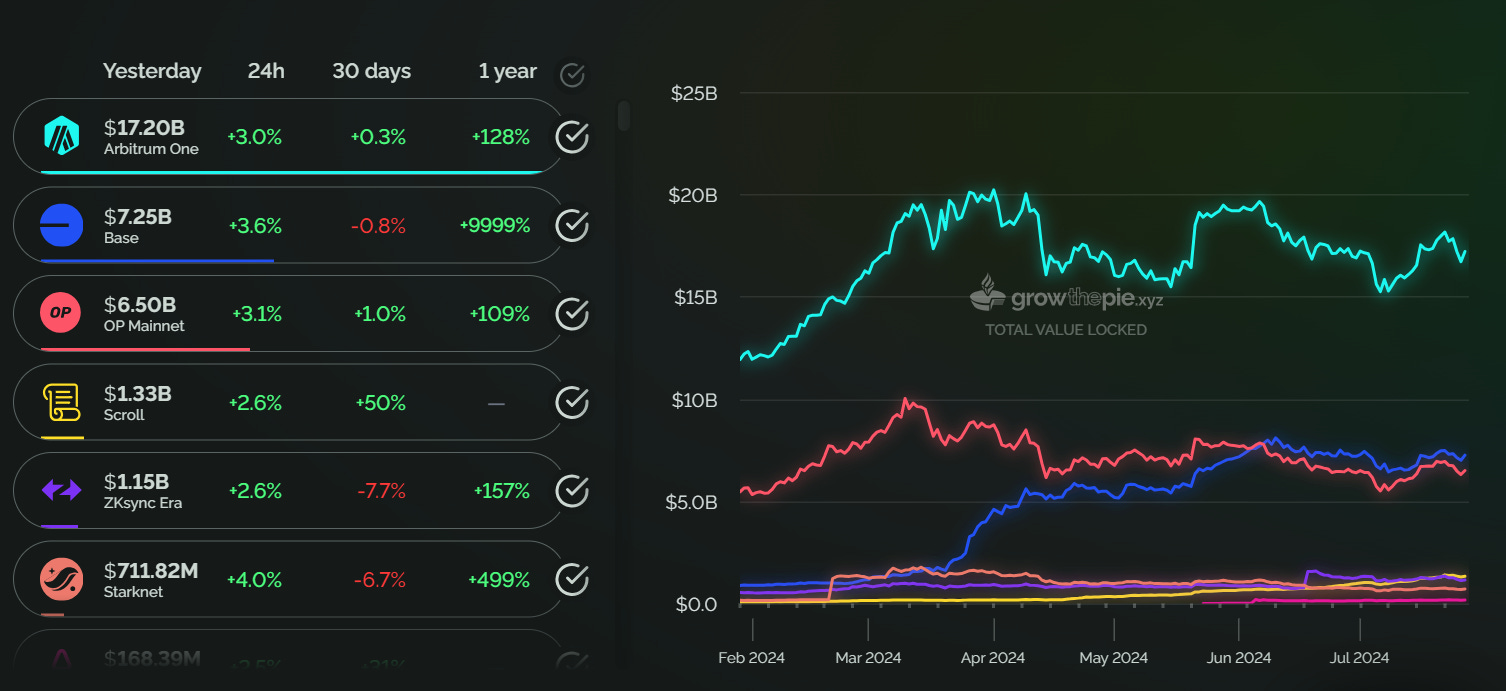

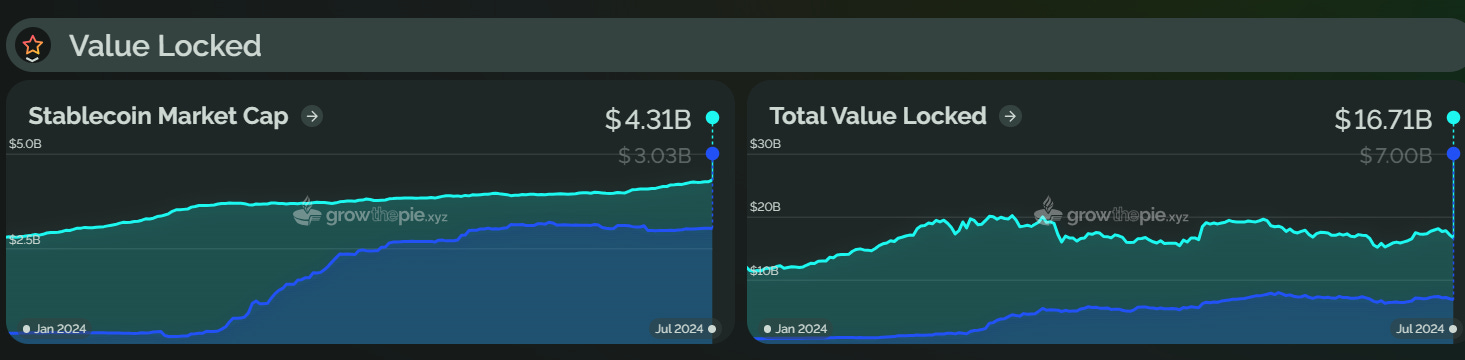

Trong nửa đầu năm 2024, tổng giá trị khóa vị thế của hệ sinh thái Layer2 tăng trưởng từ khoảng 22,8 tỷ USD vào cuối tháng 1 lên 42,97 tỷ USD, tăng khoảng 88%. Trong đó, Arbitrum, Optimism và Base là những tác nhân chính.

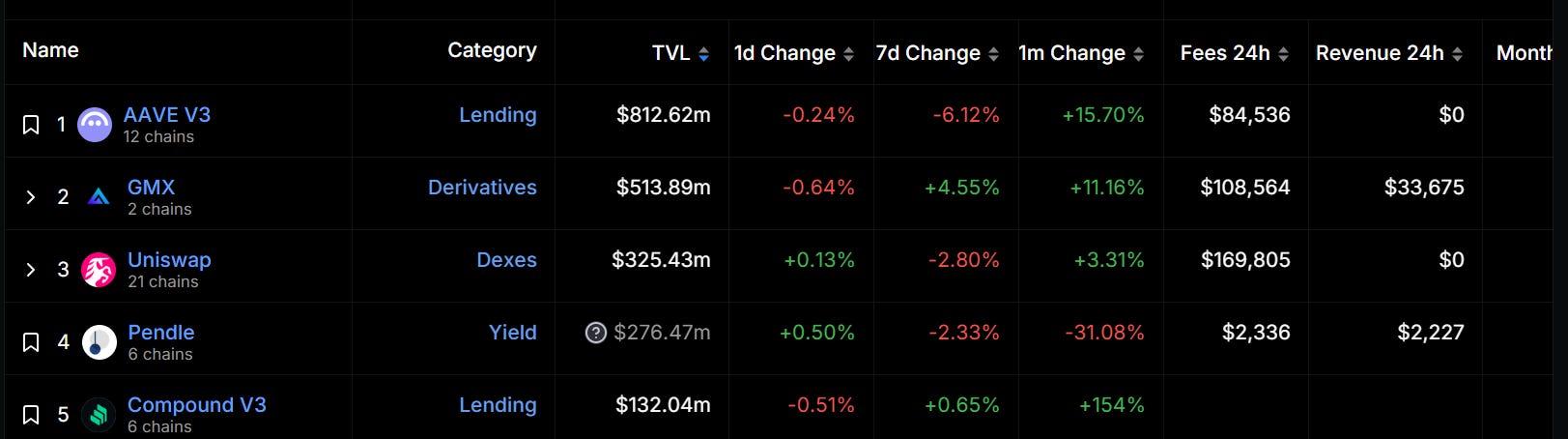

Kể từ đầu năm 2024, Arbitrum đã duy trì vị trí dẫn đầu về tổng giá trị khóa vị thế. Tính đến ngày 28 tháng 7, TVL của Arbitrum đạt xấp xỉ 17,15 tỷ USD, vững vàng đứng đầu, chiếm khoảng 40% thị thị phần, vượt xa Base xếp thứ hai hơn 2,4 lần. Theo dữ liệu của DeFiLlama, dự án có tổng giá trị khóa vị thế cao nhất trên Arbitrum là Aave, khóa vị thế là 812,62 triệu USD, tiếp theo là GMX và Uniswap , với lần lượt là 513,89 triệu USD và 325,43 triệu USD.

Ngoài ra, như có thể thấy từ biểu đồ bên dưới, tổng giá trị khóa vị thế của Arbitrum có xu hướng giảm từ tháng 3 đến tháng 5. Nguyên nhân chính có thể là do đội ngũ Arbitrum và các nhà đầu tư đã mở khóa lượng lớn token ARB vào tháng 3. Theo dữ liệuToken Unlocks , tính đến ngày 28/7, tiến độ mở khóa của ARB tạm thời là 34%.

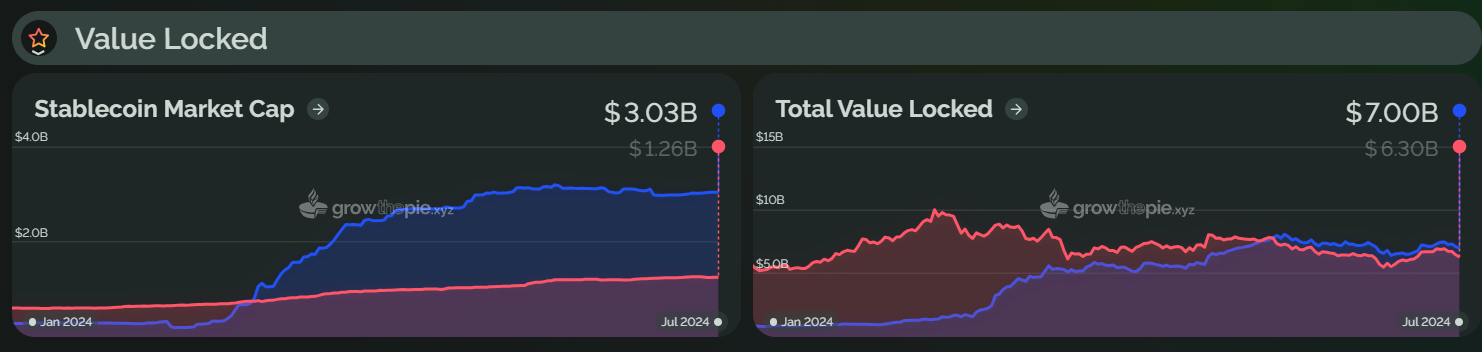

Là một ngôi sao đang lên, Base đã duy trì xu hướng tăng kể từ đầu năm 2024 và vượt qua Optimism vào tháng 6 để trở thành Layer2 lớn thứ hai. Hiện tại, tổng giá trị khóa vị thế của Base là khoảng 7 tỷ USD, tăng khoảng 716% so với đầu năm. Như có thể thấy trong hình bên dưới, Base đã trải qua tăng trưởng TVL đáng kể trong tháng 3, có thể do tăng trưởng liên tục của Farcaster, việc giảm phí Gas sau khi nâng cấp Cancun và sự phổ biến của token MEME , dẫn đến sự gia tăng đáng kể tăng thanh khoản trên Chuỗi . Thúc đẩy tăng trưởng của TVL. Tuy nhiên, TVL của Base hiện đã giảm nhẹ, giảm khoảng 6,6% so với tháng 6.

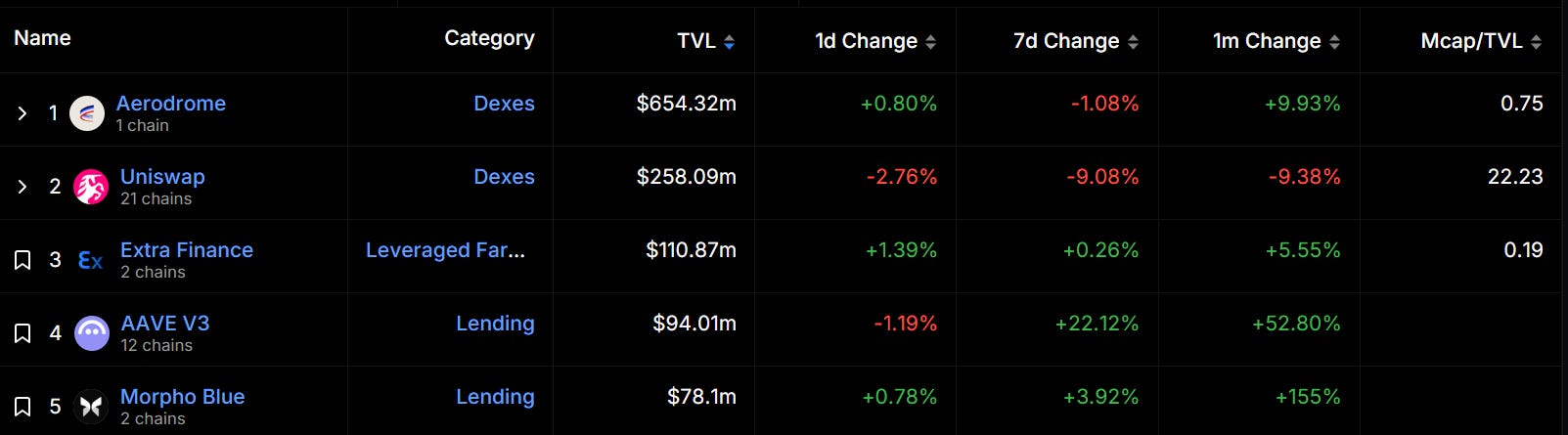

Theo dữ liệu của DefiLlama, DeFi TVL hiện tại trên Base là 1,67 tỷ USD, trong đó các dự án DeFi vị trí chủ đạo , bao gồm Aerodrome (654 triệu USD) và Extra Finance (110 triệu USD). Aerodrome hiện là dApp có tổng giá trị khóa vị thế cao nhất trên Chuỗi Base, cao hơn gấp đôi vị trí dẫn đầu của Uniswap xếp thứ hai.

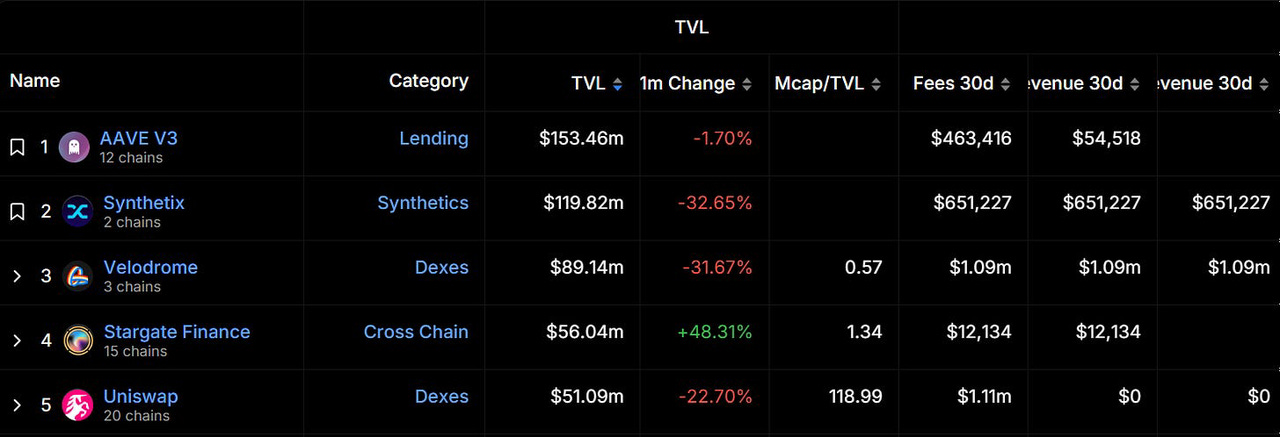

Tổng khối lượng khóa vị thế của Optimsim hiện đứng thứ ba. Nó đạt lịch sử vào nửa đầu năm vào ngày 10 tháng 3 năm 2024, sau đó giảm nhẹ trở lại, nhưng nhìn chung nó tương đối ổn định và cuối cùng đã bị Base vượt qua vào tháng 6. Theo dữ liệu của DeFiLlama, ba dự án hàng đầu trong TVL sinh thái Optimism là Aave v3, Synthetix và Velodrome. Tuy nhiên, trong tháng qua, TVL của các dự án này đều có xu hướng giảm.

Scroll liên tục chạm đỉnh mới, Taiko TVL tụt dốc sau khi chạm lịch sử

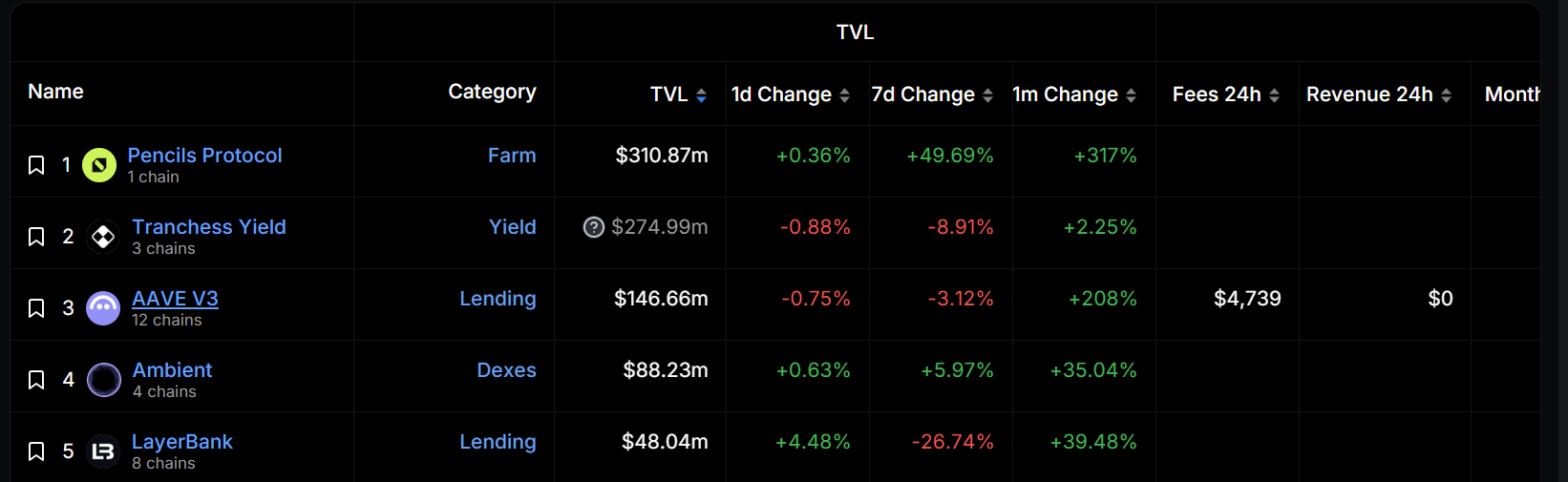

Mặt khác, tổng giá trị khóa vị thế của Scroll đã liên tục đạt mức cao mới vào năm 2024, hiện đạt 1,3 tỷ USD , đứng thứ tư trong số Layer2 được chọn trong bài viết này, với mức tăng đáng kinh ngạc 1544%. Tăng trưởng này có thể là do sê-ri hoạt động do Scroll triển khai ở cấp độ người dùng và nhà phát triển. Scroll đã ra mắt Phiên Scroll vào tháng 4 và Phiên một vào ngày 21 tháng 6, nhằm mục đích thưởng đặc biệt cho những người dùng DeFi cung cấp thanh khoản trong DEX. Ngoài ra, Scroll còn ra mắt nền tảng "Level Up with Scroll", cho phép các nhà phát triển đăng ký tài trợ sinh thái.

Theo dữ liệu của DeFiLlama, dự án có tổng giá trị khóa vị thế cao nhất trên Scroll là dự án gốc sinh thái Pencils Protocol, khóa vị thế là 310,87 triệu USD, tăng 317% trong tháng qua. Điều đáng chú ý là tổng giá trị khóa vị thế của Scroll DeFi là 769,02 triệu USD và tổng giá trị khóa vị thế của ba dự án hàng đầu trong hệ sinh thái của nó chiếm hơn 95% thị thị phần.

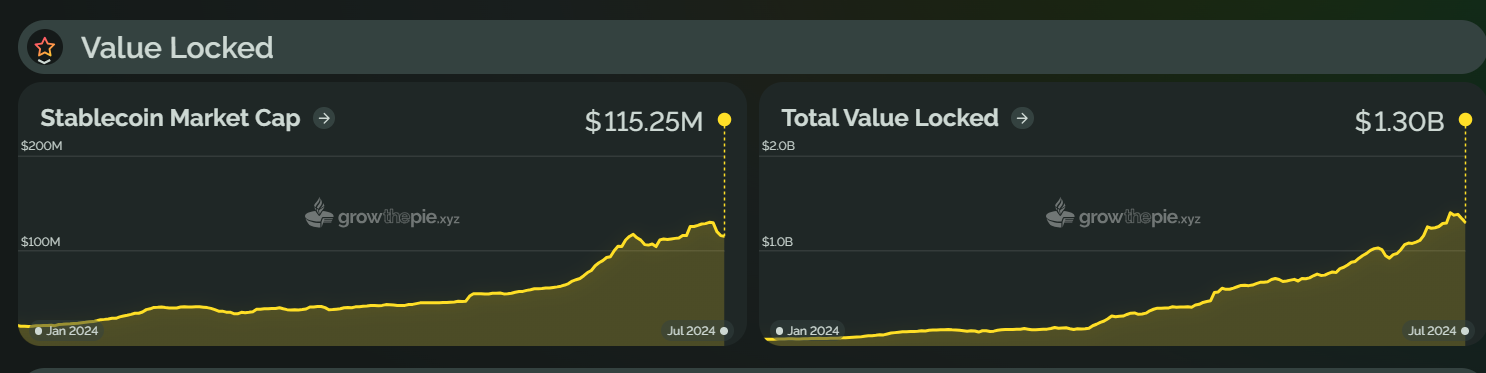

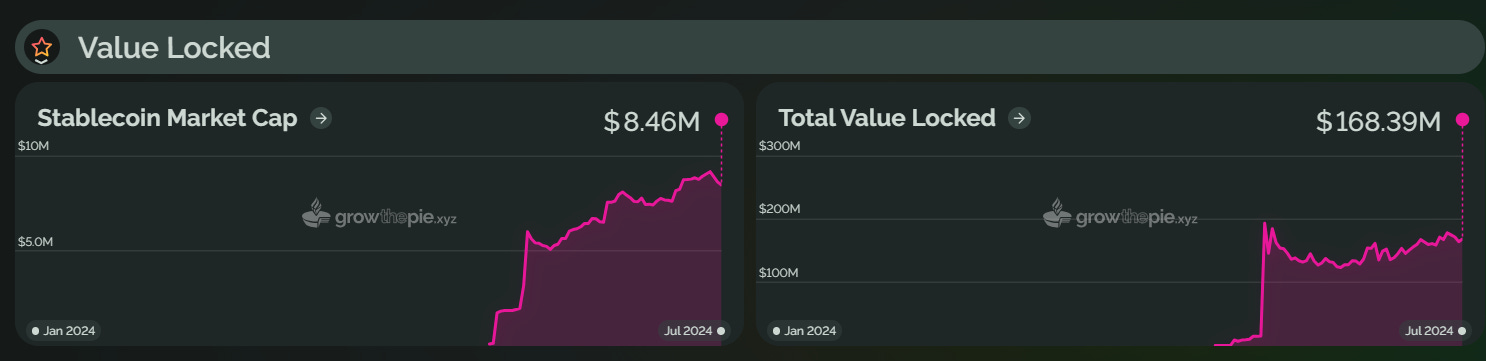

Taiko sẽ ra mắt mainnet vào ngày 27 tháng 5 năm 2024. Như có thể thấy từ biểu đồ bên dưới, Taiko TVL đã đạt lịch sử là khoảng 190 triệu USD vào ngày 5 tháng 6 và hiện đã giảm xuống còn 163,45 triệu USD. Là Layer2 mới ra mắt trên mainnet , Taiko TVL có vị trí thấp hơn so với Layer2 có tiếng khác, nhưng nó đang tích cực mở rộng hệ sinh thái của mình. Ví dụ: về ứng dụng DeFi, Taiko đã tích hợp hơn 80 dự án như LayerZero, Stargate và Oku Trade.

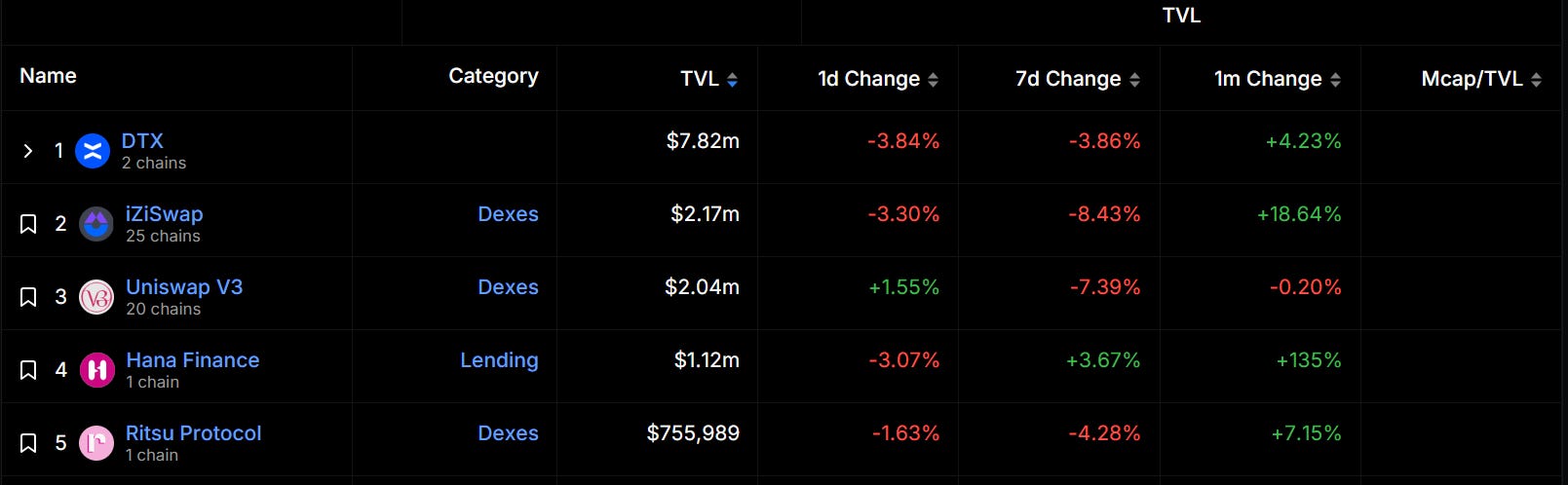

Theo dữ liệu của DeFiLlama, ba dự án hàng đầu hiện tại của Taiko về tổng giá trị khóa vị thế phi tập trung nền tảng giao dịch vĩnh viễn phi tập trung DTX, nền tảng DEX đa chuỗi iZUMi Finance iZiSwap và Uniswap V3. Nhìn chung, TVL của các dự án sinh thái Taiko không cao và DTX chiếm thị thị phần tương đối đáng kể.

zkSync và Satrknet đang phải đối mặt với những khó khăn về sinh thái và giá trị khóa vị thế đã giảm sau airdrop.

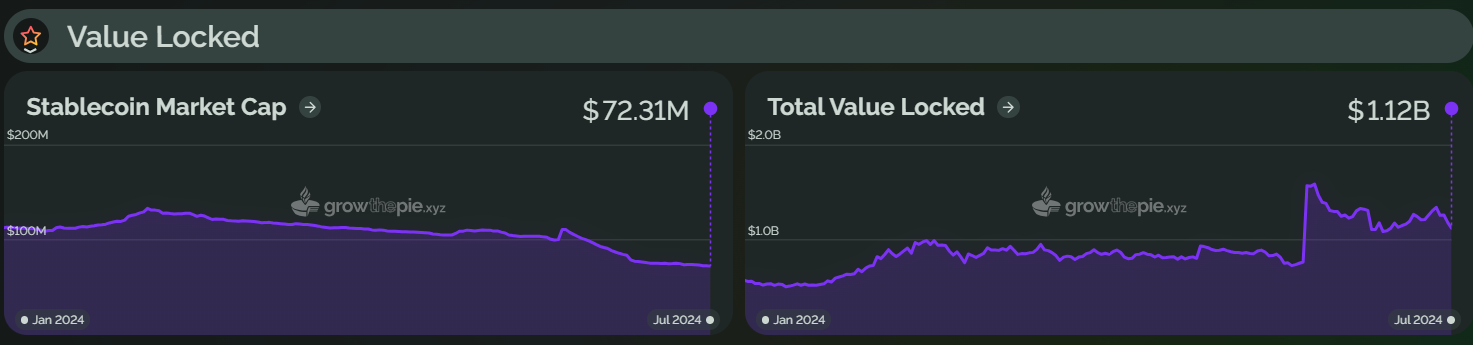

Tính đến thời điểm hiện tại, tổng giá trị khóa vị thế của zkSync là 1,12 tỷ USD, tăng khoảng 99% so với đầu năm. Như có thể thấy từ biểu đồ bên dưới, TVL của zkSync tăng trưởng đáng kể trong tháng 6, chủ yếu là do kế hoạch airdrop được công bố vào ngày 11 tháng 6. Theo chương trình, zkSync airdrop 3,6 tỷ token cho các thành viên cộng đồng vào ngày 17 tháng 6, với tổng số 695.232 địa chỉ ví đủ điều kiện. Tuy nhiên, dữ liệu Nansen cho thấy rằng sau airdrop zkSync, hơn 40% người nhận chính đã bán tất cả token được phân bổ và 41,4% đã bán một phần token được phân bổ. Hiện tại chỉ có 17,9% vẫn nắm giữ token.

Ngoài ra, mặc dù hệ sinh thái zkSync đã tích hợp hơn 200 dự án, nhưng từ nhìn lên dữ liệu , chỉ có 2 dự án có TVL trên 10 triệu đô la Mỹ. Dự án được xếp hạng hàng đầu trong TVL là SyncSwap, với TVL là 35,17 triệu USD, khiến nó trở thành dự án dẫn đầu tuyệt đối. Ngoài ra, ba dự án hàng đầu SyncSwap, Koi Finance và zkSwap Finance đều có TVL giảm trong tháng qua. Nhìn chung, đối với zkSync, những tác động do airdrop mang lại chỉ là bước khởi đầu, các vấn đề sinh thái và phát triển bền vững mới là những gì nó cần tập trung vào.

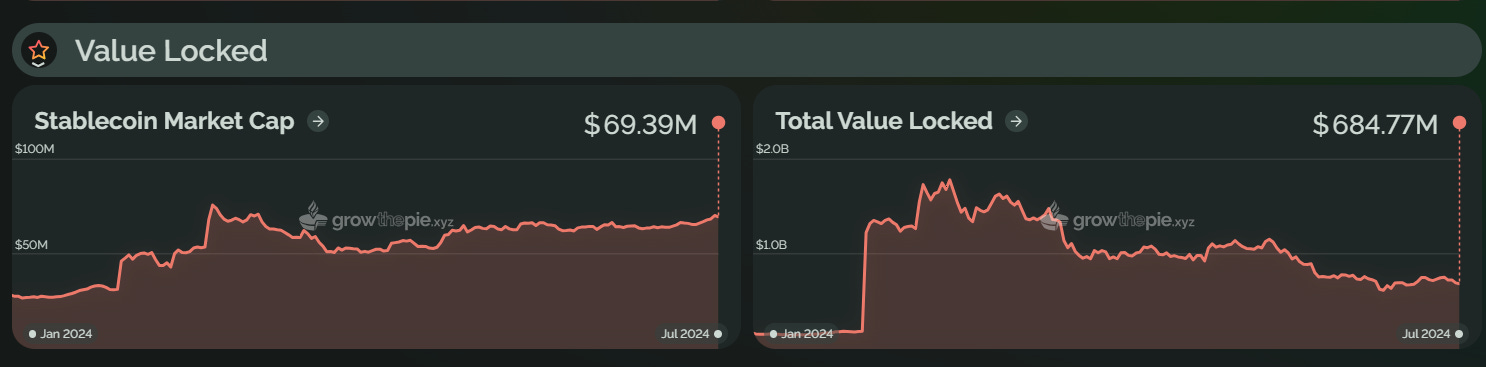

Tương tự, vào nửa đầu năm 2024, tổng giá trị khóa vị thế Starknet bắt đầu tăng đáng kể vào ngày 20 tháng 2 và đạt Cao nhất mọi thời đại (ATH) là 1,776 tỷ USD vào ngày 14 tháng 3. Tăng trưởng này chủ yếu được thúc đẩy bởi chương trình airdrop token STRK và “Chương trình khích lệ DeFi mùa xuân Starknet” do Starknet Foundation phát động . Tuy nhiên, tính đến thời điểm hiện tại, TVL của Starknet đã giảm trở lại khoảng 685 triệu USD, giảm khoảng 61% so với mức đỉnh.

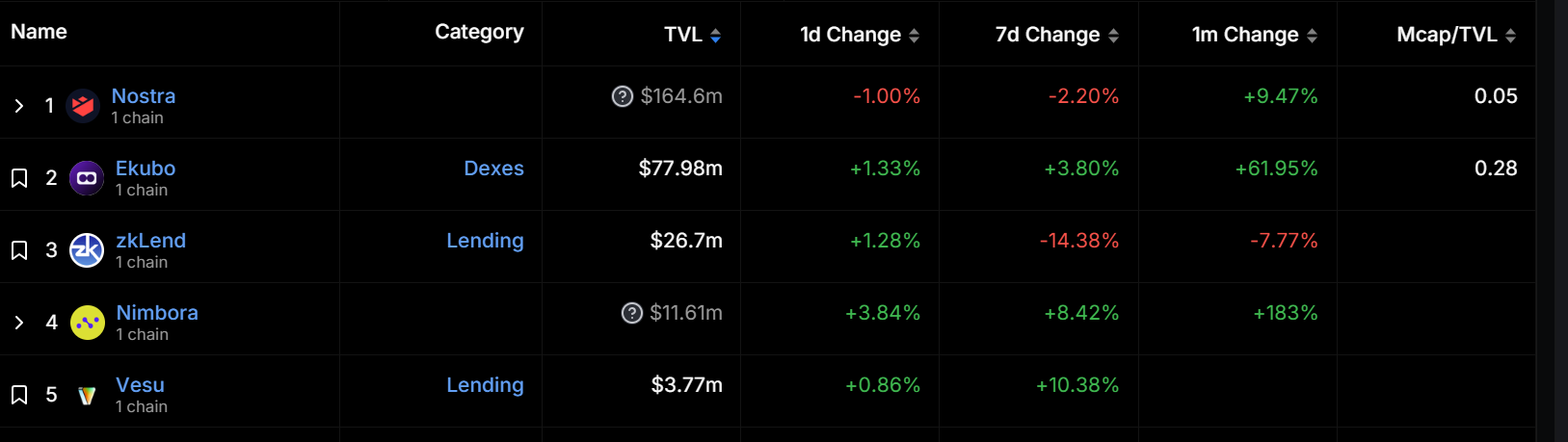

Xét về tiến bộ sinh thái, hệ sinh thái Starknet hiện đã tích hợp hơn 100 ứng dụng. Năm dự án hàng đầu trên Starknet với tổng giá trị khóa vị thế đều là các dự án gốc của Starknet. Vị trí đầu tiên là giao thức cho vay Nostra, khóa vị thế là 164,6 triệu USD; vị trí thứ hai là sàn giao dịch phi tập trung Ekubo, với tăng trưởng TVL là 61,95% trong tháng qua. Nó hiện ở mức 77,98 triệu USD; đứng thứ ba là giao thức cho vay zkLend, với TVL là 26,7 triệu USD. Tuy nhiên, chỉ có bốn dự án trong hệ sinh thái Starknet có TVL trên 10 triệu đô la Mỹ và Vesu, giao thức cho vay, có TVL chỉ 3,77 triệu đô la Mỹ.

Số lượng địa chỉ hoạt động và số lượng giao dịch

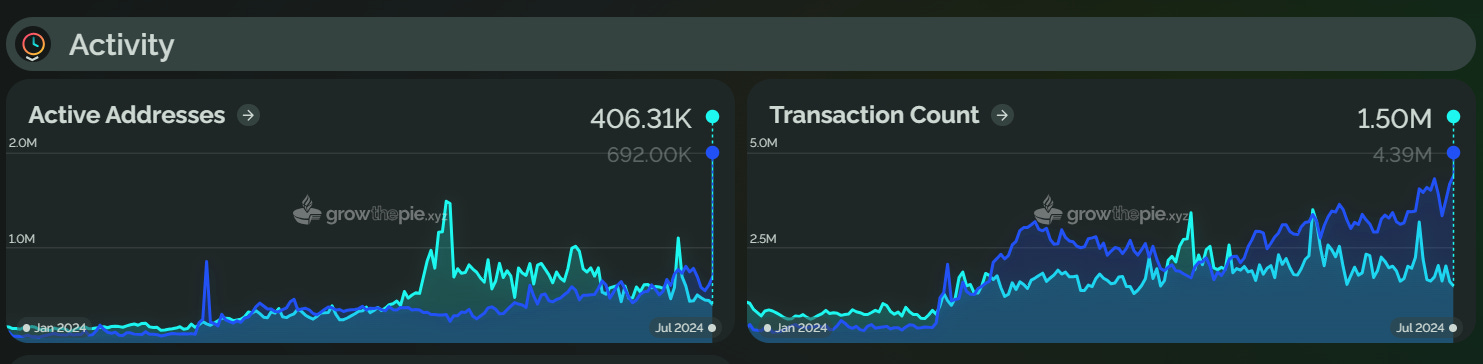

Ngoài TVL, số lượng địa chỉ hoạt động và khối lượng giao dịch trung bình hàng ngày của mạng có thể phản ánh mức độ sử dụng thực tế và sự tham gia của người dùng vào mạng. Trong nửa đầu năm 2024, Arbitrum và Base có hoạt động người dùng cao, trong khi zkSync và Starknet cho thấy xu hướng giảm rõ ràng. Optimism và Scroll cho thấy tăng trưởng vững chắc, mặc dù tương đối nhỏ.

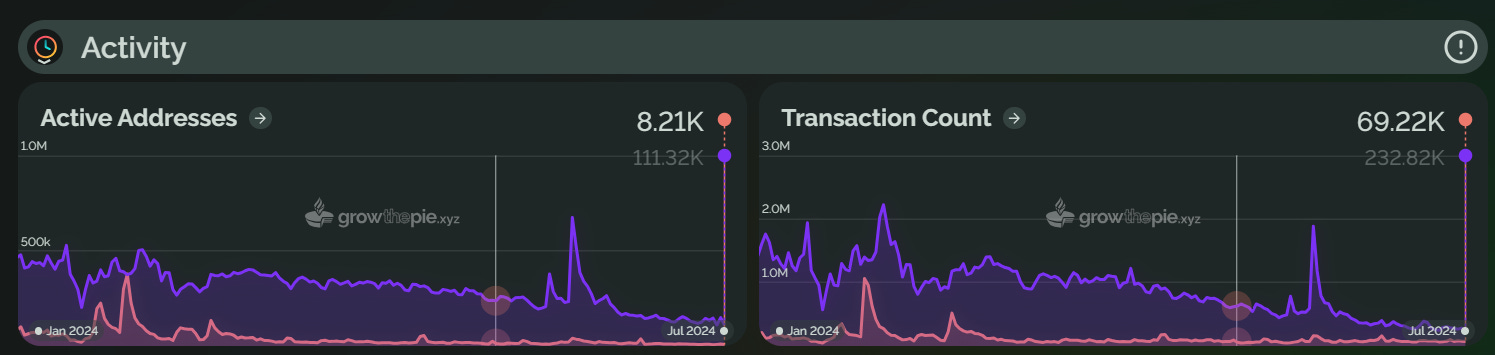

Địa chỉ hoạt động Arbitrum đã tăng 140,7% và khối lượng giao dịch hàng ngày của Base vượt quá 4 triệu

Kể từ đầu năm 2024, số lượng địa chỉ hoạt động Arbitrum tăng trưởng 140,7%. Tăng trưởng này là nhờ các khoản trợ cấp lớn và chiến lược hỗ trợ tài chính do Arbitrum thực hiện. Ví dụ: cộng đồng Arbitrum đã thông qua Đề án vào tháng 6 để cung cấp hỗ trợ cho trò chơi sinh thái Arbitrum với tổng số tiền là 200 triệu ARB trong ba năm và phân bổ 25 triệu USD cho việc quản lý và vận hành dự án. Ngoài ra, Quỹ Arbitrum đã hỗ trợ tài chính cho 13 dự án trong tháng 5, bao gồm DODO và Double. Tuy nhiên, khối lượng giao dịch trung bình hàng ngày của Arbitrum chỉ tăng trưởng 43,7% so với đầu năm, nhỏ hơn mức tăng số lượng địa chỉ hoạt động. Điều này có thể là do lượng lớn người dùng mới tạo địa chỉ nhưng không giao dịch thường xuyên hoặc chủ yếu là hoạt động giao dịch với tần suất thấp.

Hiện tại, số lượng giao dịch trung bình hàng ngày và số lượng địa chỉ hoạt động của Base hiện cao hơn Arbitrum. Như bạn có thể thấy từ biểu đồ bên dưới, vào đầu năm 2024, số lượng giao dịch hàng ngày của Base chỉ là 330.000, trong khi Arbitrum là khoảng 1 triệu. Bắt đầu từ tháng 3 năm 2024, khối lượng giao dịch hàng ngày của Base bắt đầu tăng đáng kể, đạt mức cao mới vào ngày 27 tháng 6. Tính đến ngày 22 tháng 7, số lượng giao dịch hàng ngày của Base đạt hơn 4 triệu, gần gấp đôi so với Arbitrum . Đồng thời, số lượng địa chỉ hoạt động trên Base cũng ngày tăng và hiện đã vượt qua Arbitrum, đạt hơn 600.000. Ngoài sức ảnh hưởng của Meme coins và SocialFi, ví thông minh do Coinbase ra mắt cũng đóng vai trò quan trọng trong việc cải thiện trải nghiệm người dùng và khối lượng giao dịch. Ví thông minh này cung cấp trải nghiệm trên Chuỗi đơn giản, không tốn gas , cho phép người dùng tạo ví miễn phí, an toàn, tự lưu trữ trong vài giây, cải thiện đáng kể sự thuận tiện khi giao dịch của người dùng.

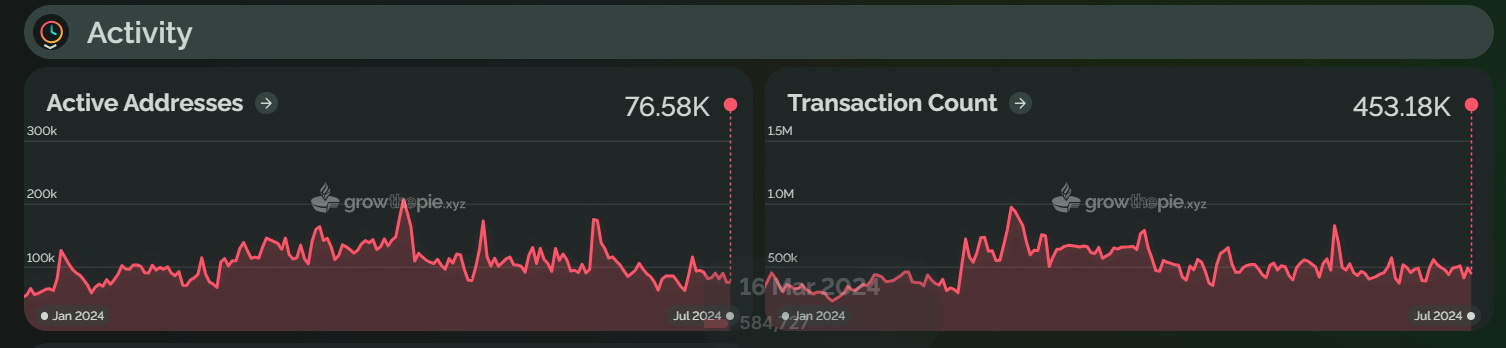

Số lượng địa chỉ hoạt động và khối lượng giao dịch trung bình hàng ngày của zkSync và Starknet đều giảm đáng kể.

Trong nửa đầu năm 2024, cả số lượng địa chỉ hoạt động và số lượng giao dịch hàng ngày trong hệ sinh thái zkSync đều giảm đáng kể. Vào đầu năm, zkSync đứng đầu về số lượng địa chỉ hoạt động, nhưng sau đó giảm dần. Như có thể thấy từ biểu đồ bên dưới, trong vòng một tháng kể từ airdrop zkSync vào ngày 17 tháng 6 năm 2024, số lượng địa chỉ hoạt động trên mạng đã giảm khoảng 83,5%. Điều này cho thấy hầu hết người dùng chỉ ở đó để nhận airdrop . Ngoài ra, khối lượng giao dịch trung bình hàng ngày của zkSync cũng bắt đầu giảm kể từ đầu năm và hiện giảm khoảng 86% so với đầu năm. Tương tự như số lượng địa chỉ đang hoạt động, khối lượng giao dịch trung bình hàng ngày giảm đáng kể trong tháng sau airdrop.

Vào ngày 2 tháng 7, zkSync đã công bố ra mắt Chuỗi đàn hồi zkSync 3.0, mạng ZK Rollup mở rộng vô hạn. zkSync tuyên bố rằng giải pháp này đạt được khả năng tương tác nguyên bản, không cần tin cậy, chi phí thấp giữa Chuỗi ZK. Tuy nhiên, vẫn cần thời gian để xác minh xem liệu nó có thể chiếm được thị thị phần của Superchain của Optimism và AggLayer của Polygon trên thị trường hay không.

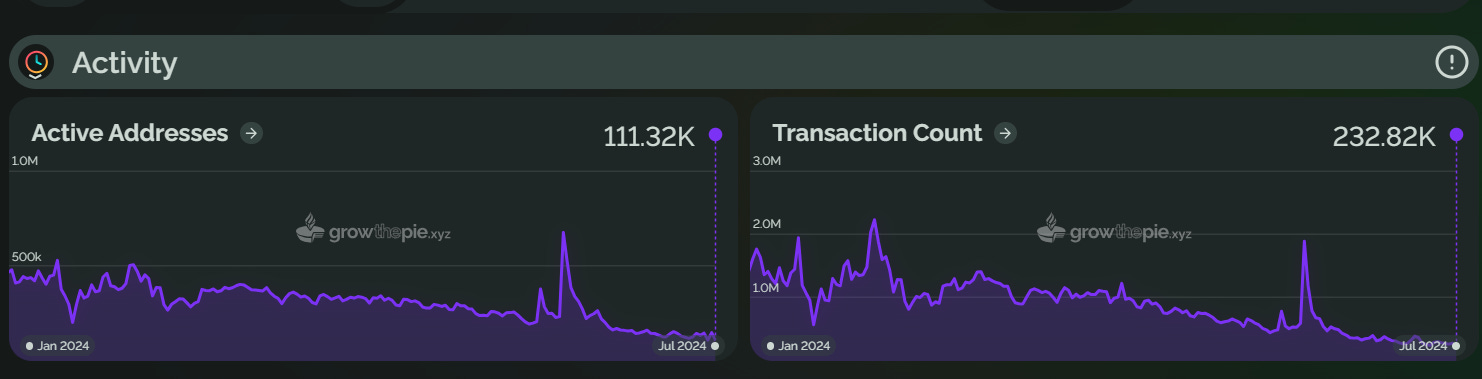

Tương tự như zkSync, Starknet cũng trải qua sự sụt giảm về khối lượng giao dịch trung bình hàng ngày và số lượng địa chỉ hoạt động trong nửa đầu năm 2024. Tính đến thời điểm hiện tại, khối lượng giao dịch trung bình hàng ngày của Starknet giảm khoảng 64,2% so với đầu năm, trong khi số lượng địa chỉ hoạt động giảm khoảng 92% so với đầu năm. Trong số một số giải pháp Layer2 được chọn trong bài viết này, khối lượng giao dịch hàng ngày và số lượng địa chỉ hoạt động của Starknet đều ở mức thấp nhất. Có thể thấy từ hình, số lượng địa chỉ hoạt động và khối lượng giao dịch hàng ngày của Starknet đã tăng nhẹ vào đầu năm, chủ yếu là do kế hoạch airdrop vào tháng 2. Tuy nhiên, sau airdrop, số lượng địa chỉ hoạt động của nó đã tăng lên. và khối lượng giao dịch trung bình hàng ngày bắt đầu giảm dần. Trong tương lai, Starknet cũng có kế hoạch airdrop token STRK trị giá khoảng 400 triệu USD.

Tuy nhiên, Starknet đã ra mắt cho một số bản cập nhật vào nửa cuối năm nay. Cộng đồng Starknet đã phát hành bản cập nhật v0.13.2 và lộ trình mùa hè, với v0.13.2 dự kiến sẽ có vào tháng 8 và v0.13.3 từ tháng 10 đến tháng 11. Tại Hội nghị thượng đỉnh ETHCC gần đây ở Brussels, Eli Ben-Sasson cũng thông báo rằng Starknet sẽ mở đặt cược vào cuối năm 2024.

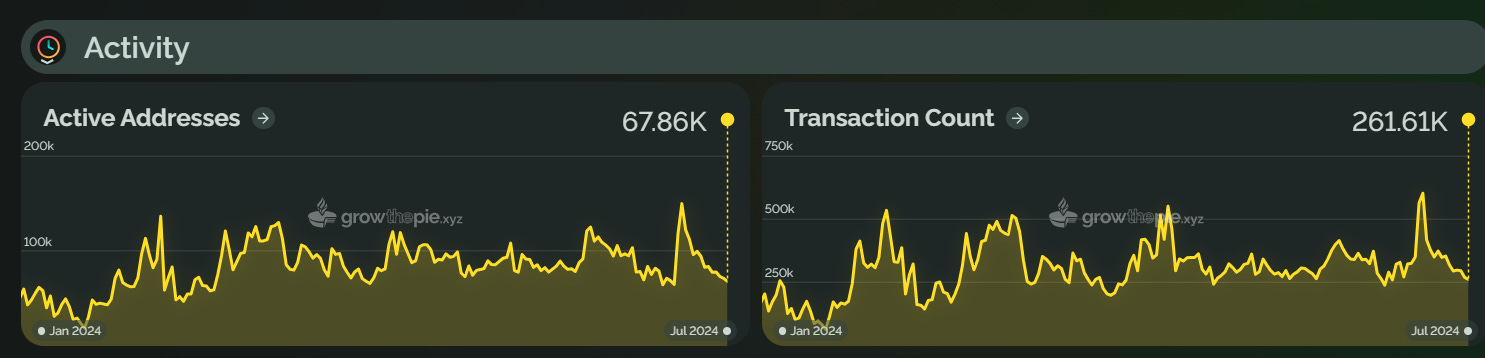

Optimism và Scroll tăng trưởng ổn định, với số địa chỉ hoạt động tăng lần lượt là 35% và 13,4%.

Sự phát triển của Optimism trong nửa đầu năm 2024 tương đối ổn định. Số lượng giao dịch trung bình hàng ngày và số lượng địa chỉ hoạt động tăng nhẹ trong đó với đầu năm. Số lượng địa chỉ hoạt động tăng 35% và số lượng giao dịch trung bình hàng ngày tăng 14%. Như có thể thấy từ biểu đồ bên dưới, Optimism có mức tăng đột biến nhỏ về số lượng địa chỉ hoạt động và giao dịch trung bình hàng ngày. Những biến động này có thể liên quan đến sự phát triển cụ thể hoặc hoạt động thị trường. Ví dụ: Optimism đã thông báo vào tháng 5 rằng L3 được xây dựng bằng OP Stack hiện có thể tham gia siêu Chuỗi và tư cách nhận tài trợ Retro, airdrop, hoạt động tăng trưởng, v.v. Ngoài ra, Nguồn tài trợ Retro của Optimism sẽ được phân bổ thành bốn vòng bắt đầu từ tháng 5, với tổng số 850 triệu OP được phân bổ để tài trợ cho các dự án hoặc người dân trong hệ sinh thái. Những hoạt động và khích lệ này có thể thúc đẩy tăng trưởng số lượng địa chỉ hoạt động.

Trong nửa đầu năm 2024, số lượng địa chỉ hoạt động của Scroll tăng 13,4% so với đầu năm và khối lượng giao dịch trung bình hàng ngày của nó tăng 27,7%. Không giống như tốc độ tăng trưởng của Scroll TVL, số lượng địa chỉ hoạt động và khối lượng giao dịch trung bình hàng ngày của nó không tăng nhiều.

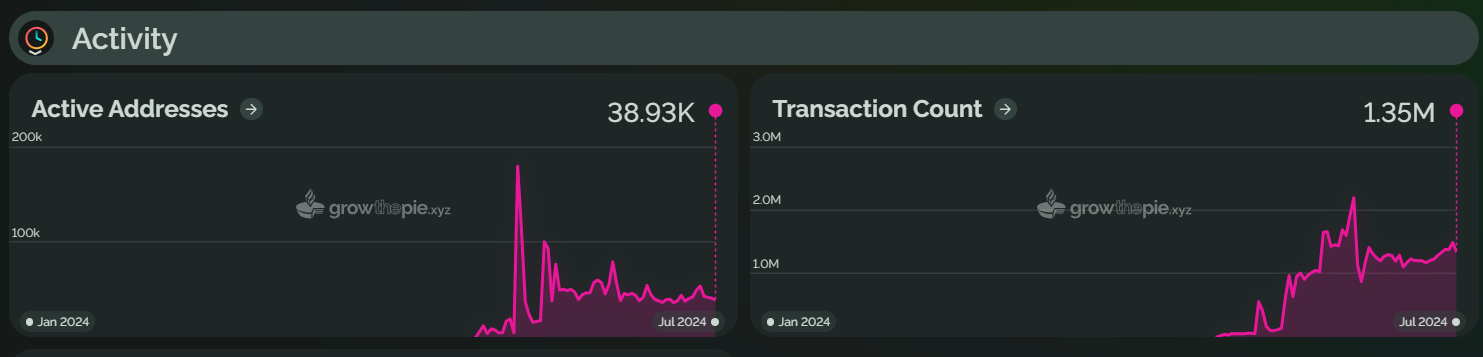

Sau khi mạng chính Taiko trực tuyến, số lượng địa chỉ hoạt động giảm 78,3% so với mức đỉnh điểm.

Có thể thấy từ biểu đồ bên dưới, số lượng địa chỉ hoạt động của Taiko tăng mạnh trong khoảng thời gian từ ngày 4 đến ngày 5 tháng 6, sau đó bắt đầu giảm trở lại. Nguyên nhân chính có thể là do token TAIKO ra mắt sàn giao dịch Bitget vào ngày 5 tháng 6. Kể từ đó, số lượng địa chỉ hoạt động đã giảm, tăng nhẹ sau ngày 11 tháng 6 và sau đó giảm trở lại hiện ở mức khoảng 40.000, giảm 78,3% so với mức đỉnh. Ngoài ra, khối lượng giao dịch trung bình hàng ngày của Taiko đạt lịch sử vào ngày 30 tháng 6 và hiện ở mức 1,35 triệu giao dịch, giảm khoảng 38,4% so với mức cao.

Ngoài ra, sau khi mainnet ra mắt, một số thành viên cộng đồng cho biết Taiko đắt hơn các giao thức L2 khác trên Ethereum. Đáp lại, Taiko trả lời rằng điều này chủ yếu là do nó liên quan đến tính logic và khả năng lưu trữ nhiều hơn. Việc triển khai hiện tại sử dụng nhiều proxy nâng cấp, làm tăng thêm chi phí cuộc gọi đại biểu. Và các khối của Taiko không được đề xuất hoặc chứng minh theo đợt. Người đề xuất cần tương tác với Ethereum thường xuyên hơn để cạnh tranh về không gian khối và đảm bảo hoạt động trên Chuỗi. Do bộ đệm vòng trên Chuỗi vẫn chưa hết nên chi phí ghi vào bộ nhớ cũng cao hơn. Taiko cho biết tình hình sẽ cải thiện trong khoảng 40 đến 60 ngày. Điều đáng chú ý là mainnet Taiko đã được nâng cấp thành công lên phiên bản v1.7.0 vào ngày 2 tháng 7, dự kiến sẽ giảm đáng kể mức sử dụng Gas của giao thức Rollup trên Ethereum .

Tóm tắt

Nhìn chung, cả các dự án Layer2 đã thành lập và các dự án Layer2 mới đều cho thấy xu hướng phát triển đa dạng trong nửa đầu năm 2024. Nhưng cũng có một số vấn đề trong lĩnh vực này, chẳng hạn như mức độ tương tác của người dùng zkSync và Starknet giảm sau airdrop , phản ánh sự phụ thuộc quá mức vào khích lệ ngắn hạn. Mặc dù Scroll và Taiko đã có tăng trưởng TVL đáng kể nhưng họ gặp phải những thách thức trong việc duy trì hoạt động của người dùng và yêu cầu phát triển hệ sinh thái toàn diện hơn. Điều này cũng có nghĩa là khi thị trường tiếp tục phát triển, các dự án lớn Layer2 vẫn cần tiếp tục đổi mới và mở rộng để đảm bảo tăng trưởng bền vững và có sự tham gia của người dùng.

Tuyên bố miễn trừ trách nhiệm: Là một nền tảng thông tin blockchain, các bài viết được xuất bản trên trang này chỉ thể hiện quan điểm cá nhân của tác giả và khách và không liên quan gì đến quan điểm của Web3Caff. Thông tin trong bài viết chỉ tham khảo và không cấu thành bất kỳ lời khuyên hay đề nghị đầu tư nào. Vui lòng tuân thủ luật pháp và quy định có liên quan của quốc gia hoặc khu vực nơi bạn sinh sống.