Uniswap , sàn giao dịch phi tập trung, đã công bố báo cáo vào ngày hôm qua (11). Báo cáo hợp tác với nhà phát hành stablecoin Circle và Trường Kinh doanh Copenhagen để khám phá những yếu tố nào thúc đẩy biến động giá crypto. Ngoài việc phác thảo các phương pháp và giả thuyết nghiên cứu, chúng tôi cũng sử dụng các nghiên cứu điển hình về COVID-19, FTX và BTC ETF, ba sự kiện có tầm quan trọng lớn đối với thị trường crypto. Khung hợp tác này có thể đóng vai trò là mô hình hợp tác giữa ngành công nghiệp và giới học thuật. Chúng tôi mong muốn được thấy thêm nhiều ngành công nghiệp kết hợp thế mạnh nghiên cứu với giới học thuật để khám phá những chủ đề thú vị này.

Mục lục

ToggleTài sản trú ẩn an toàn? Dữ liệu cho thấy tài chính truyền thống vẫn có tác động rất lớn đến giá Bitcoin

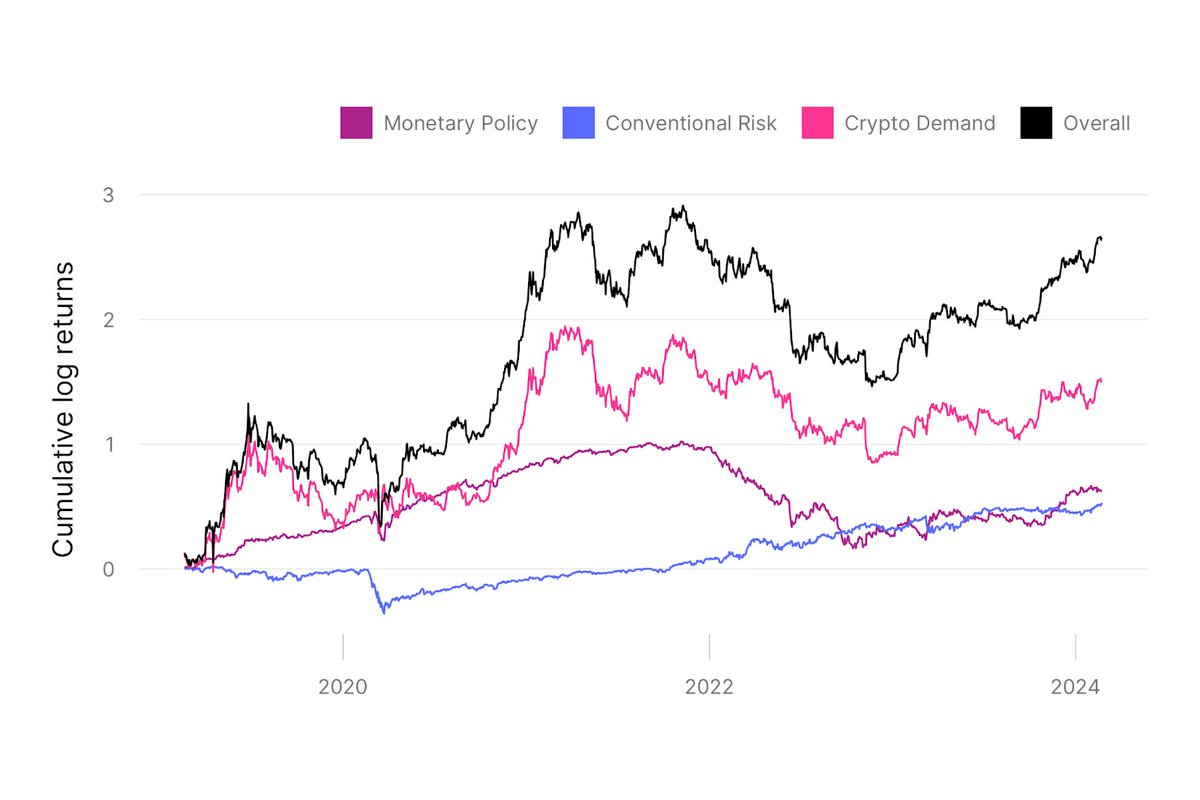

Sử dụng phân tích mô hình tự hồi quy vectơ (VAR) do nhà kinh tế lượng Christopher Sims đề xuất, báo cáo lần đầu tiên phân tách lợi nhuận Bitcoin thành ba cú sốc cấu trúc: cú sốc chính sách tiền tệ truyền thống, cú sốc phí rủi ro tài chính truyền thống và cú sốc nhu cầu dành riêng crypto.

Mô hình cho thấy những cú sốc truyền thống có thể có tác động đáng kể đến lợi nhuận của các loại tài sản mới. Ví dụ: chính sách tiền tệ đã đóng góp 50 điểm phần trăm vào tăng của Bitcoin vào năm 2020, nhưng hơn -50 điểm phần trăm vào sự suy giảm của Bitcoin vào năm 2022. Nói cách khác, nếu Cục dự trữ liên bang Hoa Kỳ không thắt chặt chính sách tiền tệ của mình trong năm 2022, lợi nhuận Bitcoin sẽ cao hơn 50 điểm phần trăm.

Mô hình này thậm chí còn gợi ý rằng chính sách tiền tệ sẽ có tác động lớn hơn đến việc thúc đẩy lợi nhuận crypto vào năm 2022 so với các cú sốc về nhu cầu dành riêng cho crypto. Trong giai đoạn mẫu, các cú sốc phí rủi ro hiểm rủi ro truyền thống (cú sốc giảm rủi ro) thường có tác động tích cực đến lợi nhuận tài sản crypto , cho thấy rằng phí bảo hiểm rủi ro truyền thống đang giảm, ngoại trừ đợt bán tháo do COVID-19 vào tháng 3 năm 2020. Ngoại trừ một thời gian ngắn khoảng thời gian. Cuối cùng, mặc dù tác động tần số thấp của các cú sốc truyền thống đối với giá crypto có thể lớn, nhưng hầu hết các biến động hàng ngày của giá Bitcoin không thể giải thích được bằng các cú sốc truyền thống.

Để khám phá mức độ biến động giá của crypto đến từ sự lan tỏa từ thị trường tài chính truyền thống, so với rủi ro đặc thù vốn có trong chính tài sản đó. Các nhà nghiên cứu đã so sánh bốn tài sản- Bitcoin , giá trị vốn hóa thị trường stablecoin , trái phiếu kho bạc không lãi suất kỳ hạn hai năm và chỉ số S&P 500. Đại diện cho crypto, chính sách tiền tệ và tài chính truyền thống tương ứng.

Báo cáo cho rằng phần lớn tăng trưởng của giá Bitcoin từ năm 2020 đến giữa năm 2021 là do nhu cầu về crypto . Bởi vì trong giai đoạn này, cả giá trị vốn hóa thị trường stablecoin và giá Bitcoin đều có mức tăng trưởng vượt bậc. Báo cáo xác định cú sốc áp dụng crypto là cú sốc sẽ làm tăng giá trị vốn hóa thị trường stablecoin và giá Bitcoin . Ngược lại, do tăng trưởng của stablecoin đã chậm lại kể từ cuối năm 2022 và thậm chí tăng trưởng trong một số giai đoạn, giá Bitcoin Một cú sốc tiêu cực khi áp dụng crypto (thể hiện dòng tiền chảy ra ngoài). giá trị vốn hóa thị trường crypto ) được hiển thị.

Dữ liệu trong thời kỳ dịch bệnh cho thấy đồng đô la Mỹ là tài sản trú ẩn an toàn được thị trường công nhận

Quan sát dữ liệu từ những ngày đầu bùng phát COVID-19, vào tháng 3 năm 2020, giá Bitcoin giảm đáng kể (25% trong một tháng), trong khi giá trị vốn hóa thị trường stablecoin tăng trưởng đáng kể. Giá tài sản giảm nhiều hơn mức có thể giải thích là do các yếu tố cơ bản suy giảm, cho thấy tâm lý rủi ro tăng cao.

Sự tăng trưởng vượt bậc của stablecoin trong giai đoạn rủi ro này cho thấy stablecoin thực sự được coi là tài sản trú ẩn an toàn trong không gian tài sản crypto . Trong giai đoạn không chấp nhận rủi ro, chúng tôi kỳ vọng các cú sốc bù đắp rủi ro truyền thống và các cú sốc bù đắp rủi ro crypto sẽ đóng vai trò chủ đạo. Mặc dù tỷ suất lợi nhuận trái phiếu kho bạc giảm trong trung hạn nhưng những thay đổi ngay lập tức về tỷ suất lợi nhuận trái phiếu kho bạc sẽ rất biến động khi thị trường trái phiếu kho bạc gặp phải vấn đề thanh khoản . Vì vậy, cú sốc chính sách tiền tệ có thể không phải là nguyên nhân duy nhất khi tỷ suất lợi nhuận tạm thời tăng trong tháng 3/2020. Mô hình này cho rằng giảm giá Bitcoin vào năm 2020 là sự kết hợp giữa cú sốc phần bù rủi ro truyền thống tích cực và cú sốc phần bù rủi ro tích cực đối crypto .

Tác động chính đến thị trường crypto là nguyên nhân chính khiến giá thay đổi trong sự cố FTX

Báo cáo tiếp tục đề cập đến dữ liệu trước và sau sự cố FTX, Bitcoin giảm đáng kể từ tháng 9 năm 2022 đến tháng 1 năm 2023. Phần lớn sự sụt giảm xảy ra trong vụ sụp đổ FTX vào tháng 11 năm 2022. Đồng thời, giá trị vốn hóa thị trường của thị trường stablecoin giảm nhẹ trong giai đoạn này, với sự gia tăng ngắn ngủi xảy ra khi FTX sụp đổ vào tháng 11 năm 2022, một lần nữa phù hợp với đặc điểm của stablecoin là tài sản trú ẩn an toàn.

Giá thị trường crypto giá cả biến động mạnh trước và sau sự cố FTX, trong khi giá thị trường tài chính truyền thống ít thay đổi. Do đó, trong sự sụp đổ của FTX, các cú sốc crypto dự kiến sẽ đóng vai trò chủ đạo, đặc biệt là các cú sốc bù rủi ro tích cực và các cú sốc áp dụng tiêu cực. Khi so sánh, tác động của các cú sốc truyền thống đối với sự sụp đổ của FTX sẽ nhỏ hơn. Và mô hình này xác định được cú sốc tiêu cực khi áp dụng crypto và cú sốc phần bù rủi ro crypto tích cực trong vụ sụp đổ FTX.

Vào thời điểm FTX sụp đổ (tháng 11 năm 2022), phí rủi ro crypto tăng đã khiến giá Bitcoin giá giảm, trong khi dòng tiền stablecoin có thể được quan sát thấy. Trong khi đó, cú sốc tiêu cực về việc áp dụng crypto càng làm giảm giá Bitcoin và tác động tiêu cực đến dòng stablecoin.

Danh sách Bitcoin ETF phản ánh sự quan tâm của thị trường đối với sự tham gia của tổ chức

Báo cáo cũng kết luận bằng cách so sánh các lý do cụ thể sẽ ảnh hưởng đến giá crypto sau khi Bitcoin ETF được niêm yết. Khi BlackRock thông báo nộp đơn đăng ký Bitcoin spot ETF, giá Bitcoin tăng trưởng mạnh mẽ. Giai đoạn này thể hiện sự thay đổi lớn trong tâm lý nhà đầu tư và động thái thị trường trong ngành crypto . Mô hình xác định hai yếu tố ảnh hưởng chính: cú sốc chấp nhận crypto tích cực và cú sốc phí rủi ro crypto tiêu cực. Cú sốc tích cực trong việc áp dụng crypto có thể phản ánh tính hợp pháp ngày càng tăng của thị trường và sự quan tâm của nhà đầu tư đối với sự gia nhập của những tổ chức quan trọng như BlackRock vào thị trường Bitcoin.

Các yếu tố cụ thể về crypto có được sức mạnh định giá chính Bitcoin

Mặc dù chính sách tiền tệ truyền thống và các cú sốc bù đắp rủi ro có một số tác động đến giá crypto nhưng tác động của chúng rõ ràng hơn ở tần suất thấp hơn. Các yếu tố cụ thể crypto đóng vai trò hàng đầu trong việc giải thích sự thay đổi giá Bitcoin hàng ngày. Ngoài ra, báo cáo đã tìm thấy bằng chứng trong nhiều trường hợp hỗ trợ tính chất trú ẩn an toàn của stablecoin trong lĩnh vực tài sản crypto , vì giá trị vốn hóa thị trường stablecoin có xu hướng tăng trong các giai đoạn thị trường.

Nghiên cứu sự kiện về tình trạng hỗn loạn thị trường do COVID-19, sự sụp đổ của FTX và sự ra mắt của BlackRock Bitcoin Spot ETF càng xác nhận thêm quan điểm trước đó. Những nghiên cứu điển hình này nêu bật tầm quan trọng của các yếu tố cụ thể crypto trong việc thúc đẩy giá crypto trong các sự kiện thị trường lớn.