Tổng quan thị trường

Kể từ quý thứ ba, tài sản đã hoạt động tốt hơn: RUT (Chỉ số Russell 2000) và XAUUSD (giá vàng), cũng như SPF (cổ phiếu tài chính) và trái phiếu Mỹ, và tài sản hoạt động kém hơn: Ethereum, dầu thô, và đồng đô la Mỹ. BTC gần như đi ngang, chỉ số Nasdaq 100.

Đối với chứng khoán Mỹ, thị trường hiện tại vẫn đang trong thị trường bò và xu hướng chính vẫn là đi lên. Tuy nhiên, hoàn cảnh giao dịch trong những tháng đến cuối năm sẽ tương đối thiếu các chủ đề về hiệu suất và khả năng thăng trầm của thị trường sẽ bị hạn chế. Thị trường tiếp tục điều chỉnh giảm kỳ vọng lợi nhuận quý 3:

Định giá điều chỉnh hồi gần đây nhưng đã phục hồi nhanh chóng. PE 21 lần vẫn cao hơn nhiều so với mức trung bình 5 năm:

93% công ty trong S&P 500 đã công bố kết quả thực tế, trong đó 79% công ty vượt kỳ vọng về EPS và 60% công ty vượt kỳ vọng về doanh thu. Hiệu suất giá cổ phiếu của các công ty vượt quá mong đợi về cơ bản giống với mức trung bình lịch sử, nhưng hiệu suất giá cổ phiếu của các công ty không đạt kỳ vọng thì tệ hơn lịch sử:

Hoạt động mua lại hiện là hỗ trợ kỹ thuật mạnh nhất cho cổ phiếu Mỹ. Hoạt động mua lại doanh nghiệp đã đạt gấp đôi mức bình thường trong vài tuần qua, khoảng 5 tỷ USD mỗi ngày (1 nghìn tỷ USD hàng năm). lắng xuống.

Cổ phiếu công nghệ lớn suy yếu vào giữa mùa hè do kỳ vọng về thu nhập thấp hơn và sự hào hứng với chủ đề AI giảm dần. Tuy nhiên, tiềm năng tăng trưởng dài hạn của những cổ phiếu này vẫn còn đó và giá cả có giảm cũng không thể giảm.

Có những thời điểm thị trường thực sự kỳ vọng tăng giá, chẳng hạn như khoảng thời gian từ tháng 10 năm ngoái đến tháng 6 năm nay đã chứng kiến một số lợi nhuận được điều chỉnh theo rủi ro tốt nhất trong một thế hệ (tỷ lệ sắc nét NDX đạt 4). Tính đến ngày hôm nay, bội số PE của thị trường chứng khoán cao hơn, kỳ vọng kinh tế và tài chính tăng trưởng chậm hơn và thị trường có kỳ vọng cao hơn đối với Cục dự trữ liên bang Hoa Kỳ. Do đó, tương đối khó để kỳ vọng rằng thị trường chứng khoán trong tương lai sẽ có hiệu quả. của ba quý trước. Và chúng tôi đã thấy các dấu hiệu cho thấy các quỹ lớn đang dần chuyển sang chủ đề phòng thủ (ví dụ: cả quỹ chiến lược chủ quan và thụ động đều tăng vị thế giữ trong lĩnh vực chăm sóc sức khỏe, mang lại tăng trưởng mang tính phòng thủ và không liên quan đến AI). tiếp tục. Nó sẽ đảo chiều nhanh chóng, vì vậy sẽ an toàn hơn nếu có thái độ trung tính với thị trường chứng khoán trong vài tháng tới.

Tại cuộc họp Jackson Hole hôm thứ Sáu, Chủ tịch Cục dự trữ liên bang Hoa Kỳ Powell đã đưa ra tuyên bố rõ ràng nhất về việc cắt giảm lãi suất cho đến nay. Việc cắt giảm lãi suất vào tháng 9 là một kết luận đã được báo trước. Ông cũng bày tỏ rằng ông không muốn tiếp tục hạ nhiệt thị trường lao động và tin tưởng rằng lạm phát. sẽ quay trở lại con đường 2%. Niềm tin sẽ tăng lên. Nhưng ông vẫn khẳng định tốc độ nới lỏng chính sách sẽ phụ thuộc vào hiệu suất dữ liệu trong tương lai.

Vì vậy, cá nhân tôi cho rằng tuyên bố lần của Powell không ôn hòa hơn mong đợi nên không gây được nhiều tiếng vang trên thị trường tài chính truyền thống. Điều mà mọi người quan tâm nhất là liệu có cơ hội cắt giảm lãi suất 50 điểm cơ bản trong vòng lần hay không. năm đó và Powell không hề gợi ý gì về điều đó. Vì vậy, kỳ vọng giảm lãi suất trong năm gần như không thay đổi so với trước:

Do đó, nếu dữ liệu kinh tế trong tương lai được cải thiện, kỳ vọng cắt giảm lãi suất 100 điểm cơ bản hiện được định giá thậm chí có thể được hạ xuống.

Tuy nhiên, thị trường crypto phản ứng rất mạnh mẽ. Điều này có thể là do sự siết chặt do tích lũy quá nhiều đầu cơ giá xuống(ví dụ: khối lượng mở gần đây tăng nhanh nhưng hợp đồng thường có tỷ giá âm) và những người chơi cộng đồng tiền điện tử đang bị ảnh hưởng. Không giỏi hiểu tin tức vĩ mô Do sự thống nhất của thị trường truyền thống, tức là khả năng chống lại truyền thông điệp là tương đối lớn. Nhiều người có thể không biết rằng Powell sẽ phát biểu tại cuộc họp JH tuần này. Tuy nhiên, liệu hoàn cảnh thị trường hiện tại có hỗ trợ thị trường crypto đạt mức cao mới hay không có thể là một dấu hỏi. Nói chung, nếu tác động cao hơn mức cao mới, hoàn cảnh vĩ mô sẽ được nới lỏng và tâm lý sẽ chấp nhận rủi ro. Chủ đề crypto bản địa cũng không thể thiếu. NFT, defi và ETF spot nên được tự do hóa. Bất kể cơn sốt meme, chủ đề duy nhất có động lực mạnh mẽ hiện nay là tăng trưởng hệ sinh thái Tele. phụ thuộc vào hiệu suất của các dự án phát hành mã thông báo mới nhất mà nó sẽ mang lại cho bao nhiêu người dùng?

Đồng thời, sự tăng vọt của thị trường crypto cũng liên quan đến sự điều chỉnh mạnh mẽ về số liệu việc làm phi nông nghiệp của năm ngoái ở Hoa Kỳ trong tuần này. Tuy nhiên, chúng tôi đã phân tích sâu trong các video trước đó. và bỏ qua tác động của những người nhập cư bất hợp pháp đối với việc làm và những người này đã được tính đến trong tính toán việc làm ban đầu, vì vậy sự điều chỉnh này không có ý nghĩa gì. Do đó, thị trường truyền thống phản ứng ở mức tầm thường, trong khi thị trường crypto coi đây là một sự điều chỉnh. dấu hiệu cắt giảm lãi suất mạnh.

Đánh giá từ kinh nghiệm của thị trường vàng, hầu hết giá cả đều có mối tương quan thuận với khối lượng mở ETF. Tuy nhiên, cấu trúc thị trường đã thay đổi trong hai năm qua. Hầu hết nhà đầu tư bán lẻ và thậm chí cả các nhà đầu tư tổ chức đều đã bỏ lỡ sự gia tăng của vàng. sức mua chính đã trở thành ngân hàng trung ương:

Như có thể thấy từ hình bên dưới, tốc độ dòng vốn vào của các quỹ ETF BTC đã chậm lại đáng kể sau tháng 4. Dựa trên tiêu chuẩn BTC, tổng tăng trưởng trong 5 tháng qua chỉ là 10%, điều này phù hợp với. giá của nó đạt đỉnh vào tháng 3, nếu tỷ suất lợi nhuận không rủi ro giảm, nó có thể thu hút nhiều nhà đầu tư tham gia vào thị trường vàng và BTC. Điều này rất có thể xảy ra.

Về vị thế cổ phiếu, các quỹ chiến lược chủ quan đã hoạt động khá tốt vào đầu mùa hè, giảm vị thế kịp thời và có cơ hội tấn công vào tháng 8. Như bạn có thể thấy trong hình bên dưới, quỹ chiến lược chủ quan đường màu xanh lá cây có. gần đây đã bổ sung vị thế của họ rất nhanh chóng và vị thế đã quay trở lại phần trăm thứ 91 lịch sử, nhưng phản ứng của vốn chiến lược hệ thống đã chậm hơn và hiện chỉ ở phần trăm thứ 51:

Đầu cơ giá xuống trên thị trường chứng khoán đã đóng vị thế của họ trong thời kỳ suy giảm:

Về mặt chính trị, tỷ lệ tán thành của công chúng đối với Trump đã ngừng giảm và tỷ lệ ủng hộ cá cược tăng. Trump cũng giành được sự ủng hộ của John F. Kennedy Jr. Giao dịch của Trump có thể nóng lên trở lại vào cuối tuần, đây nhìn chung là một điều tốt cho cổ phiếu. thị trường hoặc thị trường crypto.

dòng vốn

Thị trường chứng khoán Trung Quốc đang suy giảm, nhưng các quỹ theo khái niệm Trung Quốc đã chứng kiến dòng vốn vào ròng trong tuần này là 4,9 tỷ USD, mức cao nhất trong 5 tuần, đánh dấu tuần thứ 12 liên tiếp có dòng vốn vào ròng. cũng có dòng vốn vào lớn nhất. Những người dám chọn gia tăng thu mua vị thế của mình trước sự suy thoái của thị trường hiện tại là đội tuyển quốc gia hoặc các quỹ dài hạn. Tôi cá với bạn rằng chỉ cần thị trường chứng khoán không đóng cửa thì cuối cùng nó sẽ tăng trở lại.'

Tuy nhiên, về mặt cơ cấu, từ góc độ khách hàng của Goldman Sachs, về cơ bản, họ đã giảm tỷ lệ nắm giữ cổ phiếu A kể từ tháng 2, và mức tăng gần đây chủ yếu là ở cổ phiếu H và cổ phiếu khái niệm của Trung Quốc:

Bất chấp sự phục hồi của thị trường chứng khoán toàn cầu và dòng vốn chảy vào, thị trường tiền tệ rủi ro thấp cũng chứng kiến dòng thanh khoản chảy vào trong 4 tuần liên tiếp, với tổng quy mô tăng lên 6,24 nghìn tỷ USD, lập Cao nhất mọi thời đại (ATH) . vẫn rất phong phú:

Chúng tôi tiếp tục chú ý đến tình hình tài chính của Hoa Kỳ, về cơ bản là chủ đề hàng năm. Như thể hiện trong hình bên dưới, nợ của chính phủ Hoa Kỳ có thể lên tới 130% GDP trong vòng 10 năm và chỉ riêng chi phí lãi vay cũng sẽ như vậy. đạt 2,4% GDP. Duy trì Chi tiêu quân sự của bá chủ toàn cầu Hoa Kỳ chỉ là 3,5%, rõ ràng là không bền vững.

USD suy yếu

Trong tháng qua, chỉ số đô la Mỹ (DXY) đã giảm 3,5%, mức giảm nhanh nhất kể từ cuối năm 2022. Điều này có liên quan đến kỳ vọng thị trường ngày càng tăng về việc cắt giảm lãi suất của Cục dự trữ liên bang Hoa Kỳ.

Nhìn lại đầu năm 2022, Cục dự trữ liên bang Hoa Kỳ áp dụng chính sách tăng lãi suất quyết liệt nhằm chống lạm phát, điều này đã thúc đẩy sức mạnh của đồng đô la Mỹ. Tuy nhiên, đến tháng 10/2022, thị trường bắt đầu kỳ vọng chu kỳ tăng lãi suất của Cục dự trữ liên bang Hoa Kỳ sắp kết thúc và thậm chí có thể bắt đầu xem xét cắt giảm lãi suất. Kỳ vọng này dẫn đến nhu cầu đối với đồng đô la Mỹ giảm, đẩy đồng đô la Mỹ yếu đi.

Thị trường ngày nay dường như đang lặp lại năm đó, nhưng sự cường điệu lúc đó đã đi trước thời đại quá nhiều và việc cắt giảm lãi suất ngày nay sắp có hiệu lực. Nếu đồng đô la giảm giá quá nhiều, việc hủy bỏ các giao dịch mua bán dài hạn có thể gây ra hậu quả xấu, tạo ra một lực đàn áp thị trường chứng khoán:

Hai chủ đề chính vào tuần tới, lạm phát và NVIDIA

Dữ liệu giá chính bao gồm tỷ lệ lạm phát PCE (chi tiêu tiêu dùng cá nhân) của Hoa Kỳ, CPI (chỉ số giá tiêu dùng) sơ bộ của Châu Âu trong tháng 8 và CPI của Tokyo. Các nền kinh tế lớn cũng sẽ công bố chỉ số niềm tin người tiêu dùng và chỉ báo hoạt động kinh tế. Về báo cáo tài chính doanh nghiệp, trọng tâm sẽ là báo cáo tài chính của Nvidia sau khi thị trường chứng khoán Mỹ đóng cửa vào thứ Tư.

PCE được công bố vào thứ Sáu là dữ liệu giá PCE cuối cùng trước quyết định lần của Cục dự trữ liên bang Hoa Kỳ vào ngày 18 tháng 9. Các nhà kinh tế kỳ vọng lạm phát PCE lõi tăng trưởng duy trì ở mức +0,2% so với tháng trước, với thu nhập cá nhân và mức tiêu dùng tăng trưởng lần lượt ở mức +0,2% và +0,3%, giống như trong tháng 6. Điều này có nghĩa là thị trường kỳ vọng rằng lạm phát sẽ duy trì ở mức thấp. đà tăng trưởng vừa phải và sẽ không tiếp tục suy giảm, điều này tạo cơ hội cho những bất ngờ giảm giá có thể xảy ra.

Bản xem trước thu nhập của NVIDIA - những đám mây đen đã tan biến, điều này được kỳ vọng sẽ mang lại động lực cho thị trường

Hiệu suất của NVIDIA không chỉ là phong vũ biểu của cổ phiếu AI và công nghệ mà còn là phong vũ biểu đo tâm lý của toàn bộ thị trường tài chính, hiện tại, chủ đề quan trọng nhất là tác động của việc hoãn Blackwell. kiến trúc Tôi đã đọc một số phân tích liên quan đến thể chế. Sau báo cáo , người ta thấy lần quan điểm chính thống ở Phố Wall cho rằng tác động này sẽ không đáng kể. hàng quý, kết quả thực tế của NVDA đã vượt qua mong đợi của thị trường.

Chỉ báo cốt lõi nhất về kỳ vọng của thị trường là:

Thu nhập 28,6 tỷ USD +110% so với cùng kỳ năm trước và +10% so với tháng trước

EPS $0,63 +133,3% so với cùng kỳ năm trước, +5% so với tháng trước

Doanh thu của trung tâm dữ liệu thu nhập 24,5 tỷ USD, tăng 137% so với cùng kỳ năm ngoái và +8% so với tháng trước.

Hệ số biên lợi nhuận 75,5%, không thay đổi so với Q1

Vấn đề được quan tâm nhất là:

1. Kiến trúc Blackwell có bị trì hoãn không?

Phân tích của UBS cho rằng rằng bán ra chip Blackwell đầu tiên của Nvidia sẽ bị trì hoãn tới 4-6 tuần và dự kiến sẽ bị hoãn đến cuối tháng 1 năm 2025. Thay vào đó, nhiều khách hàng đã mua H200, thời gian hoạt động rất ngắn. thời gian giao hàng. TSMC đã bắt đầu sản xuất chip Blackwell, nhưng do tính phức tạp của công nghệ đóng gói CoWoS-L được sử dụng trong B100 và B200 nên có những thách thức về năng suất và sản lượng ban đầu thấp hơn kế hoạch ban đầu, trong khi H100 và H200 sử dụng CoWoS- Công nghệ S.

Tuy nhiên, sản phẩm mới này chưa được đưa vào dự báo hiệu suất gần đây:

Vì Blackwell sẽ không đưa ra kỳ vọng về doanh số sớm nhất cho đến quý 4 năm 2024 (quý 1 năm 2025) và NVIDIA chính thức chỉ cung cấp chỉ dẫn về hiệu suất trong một quý nên sự chậm trễ sẽ ít ảnh hưởng đến hiệu suất của quý 2 và quý 3 năm 2024. Tại hội nghị SIG GRAPH mới đây, NVIDIA đã không đề cập đến tác động của độ trễ GPU Blackwell, cho thấy tác động của độ trễ có thể không đáng kể.

2. Nhu cầu về các sản phẩm hiện có có tăng không?

Thứ hai, giảm của B100/B200 có thể được bù đắp bằng cách tăng tăng trưởng của H200/H20 trong nửa cuối năm 2024.

Theo dự báo của HSBC, sản lượng bo mạch cơ bản B100/B200 (UBB) đã được điều chỉnh lại 44%, mặc dù việc giao hàng có thể bị hoãn một phần đến nửa đầu năm 2025, dẫn đến bán ra giảm trong nửa cuối năm 2024. Tuy nhiên, các đơn đặt hàng H200 UBB đã tăng lên đáng kể và dự kiến sẽ tăng trưởng 57% trong khoảng thời gian từ quý 3 năm 2024 đến quý 1 năm 2025.

Dựa trên dự đoán này, thu nhập của H200 trong nửa cuối năm 2024 là 23,5 tỷ USD, con số này sẽ bù đắp nhiều hơn khoản lỗ tiềm ẩn 19,5 tỷ USD trong thu nhập liên quan đến B100 và GB200 - tương đương với 500.000 GPU B100 hoặc 15 tỷ USD cho khoản lỗ thu nhập ngụ ý và hơn thế nữa cơ sở phụ trợ (NVL 36) thiệt hại thu nhập 4,5 tỷ USD. Chúng tôi cũng nhận thấy tiềm năng tăng trưởng từ động lực GPU H20 mạnh mẽ, chủ yếu dành cho thị trường Trung Quốc, với bán ra 700.000 chiếc hoặc thu nhập ngụ ý là 6,3 tỷ USD trong nửa cuối năm 2024.

Ngoài ra, việc tăng cường năng lực sản xuất CoWoS của TSMC cũng có thể hỗ trợ tăng trưởng thu nhập từ phía cung ứng.

Về phía khách hàng, các công ty công nghệ siêu quy mô của Hoa Kỳ chiếm hơn 50% thu nhập trung tâm dữ liệu của NVIDIA và những bình luận gần đây của họ cho thấy triển vọng nhu cầu của NVIDIA sẽ tiếp tục tăng. Mô hình dự báo của Goldman Sachs cho thấy tăng trưởng hàng năm về chi tiêu vốn cho điện toán đám mây toàn cầu sẽ lần lượt đạt 60% và 12% vào năm 2024 và 2025, cao hơn dự báo trước đó (lần lượt là 48% và 9%). Nhưng cũng có thể thấy năm nay là một năm tăng trưởng lớn, năm sau khó có thể duy trì được mức tăng trưởng như vậy:

Phần sau đây tóm tắt những nhận xét gần đây của các công ty công nghệ lớn nhất về chi tiêu vốn cho AI, cho thấy kỳ vọng của các công ty này về tăng trưởng chi tiêu vốn vào năm 2024 và 2025:

Bảng chữ cái: Dự kiến sẽ chi 12 tỷ USD trở lên cho chi tiêu vốn mỗi quý cho đến hết năm 2024, với tổng chi tiêu có thể đạt 12 tỷ USD đến 13,5 tỷ USD.

Microsoft: Dự kiến chi tiêu vốn vào năm 2025 sẽ cao hơn năm 2024 để đáp ứng nhu cầu tăng trưởng đối với các sản phẩm đám mây và AI của mình.

Chi phí vốn dự kiến sẽ tăng hàng quý để đáp ứng nhu cầu về điện toán đám mây và AI hiện đang vượt quá khả năng của Microsoft.

Đặc biệt, những hạn chế về năng lực về phía AI của dịch vụ đám mây Azure dự kiến sẽ kéo dài cho đến nửa đầu năm tài chính 2025.

Meta: đã nâng dự báo chi tiêu vốn năm 2024 lên 37 tỷ USD lên 40 tỷ USD, tăng so với mức trước đó là 35 tỷ USD lên 40 tỷ USD.

Chi phí vốn dự kiến sẽ tăng đáng kể vào năm 2025 khi công ty có kế hoạch đầu tư để hỗ trợ các nỗ lực nghiên cứu AI và phát triển sản phẩm của mình.

Amazon: Dự kiến chi tiêu vốn cao hơn vào nửa cuối năm 2025.

Một phần lớn chi phí vốn sẽ được sử dụng để hỗ trợ nhu cầu tăng trưởng về khối lượng công việc AI tổng hợp và không tổng hợp của công ty.

3. Mức độ chậm lại của động lượng

Ngoài sự chậm lại trong tăng trưởng chi tiêu của các doanh nghiệp lớn trong năm tới, tốc độ tăng trưởng hiệu suất của NV cũng sẽ chậm lại hơn nữa.

Sự đồng thuận của thị trường dự kiến thu nhập trong năm tài chính 2025 sẽ là 105,6 tỷ USD, so với 60,9 tỷ USD năm ngoái và tốc độ tăng trưởng đã giảm xuống 73% từ mức 126% của năm ngoái. Hướng dẫn chính thức Thu nhập quý 2 là 28 tỷ USD Thị trường dự kiến sẽ lạc quan hơn, nhưng tốc độ tăng trưởng hiệu suất trong quý này sẽ tiếp tục chậm lại từ mức tăng trưởng 2x% xuống mức tăng trưởng 1x%:

Cần lưu ý rằng ngày càng có nhiều người chơi trên thị trường trí tuệ nhân tạo: chip MI300X của AMD được cho là tốt hơn Nvidia ở một số khía cạnh. Cerebras đã giới thiệu các chip có kiến trúc toàn tấm wafer giúp giảm đáng kể chi phí kết nối và mạng cũng như mức tiêu thụ điện năng. Ngoài ra, các ông lớn công nghệ bao gồm Google, Amazon và Microsoft cũng đang phát triển chip trí tuệ nhân tạo của riêng mình. Những điều này có thể làm giảm sự phụ thuộc vào các sản phẩm của Nvidia trong tương lai.

Tuy nhiên, hiện chưa có đủ trường hợp ủng hộ mối lo ngại này Phố Wall vẫn kỳ vọng Nvidia sẽ duy trì vị trí chủ đạo về chip trung tâm dữ liệu :

4. Hãy chú ý đến Trung Quốc

Trong triển vọng của báo cáo tài chính sắp tới, xu hướng nhu cầu của NVIDIA tại Trung Quốc cũng sẽ trở thành tâm điểm chú ý, đặc biệt khi thị trường kỳ vọng nhu cầu H20 sẽ tăng lên. Tập trung vào các thông tin sau từ cuộc gọi thu nhập:

Sự quan tâm của khách hàng đã thay đổi như thế nào kể từ khi H20 ra mắt.

Khả năng cạnh tranh của công ty đối diện các đối thủ trong nước (chủ yếu là Huawei).

Lịch trình ra mắt B20 (phiên bản thu nhỏ của Blackwell) vào năm 2025

5. Những thay đổi về dòng sản phẩm

Do sự phức tạp trong sản xuất chưa từng có mà việc đóng gói chip TSMC (CoWoS-L so với CoWoS-S truyền thống) và CPU Grace dựa trên ARM (so với CPU x86 truyền thống) phải đối mặt, nên việc giảm số lượng ngăn xếp bộ nhớ băng thông cao để giảm độ phức tạp của việc đóng gói ( Có thể cho phép sử dụng CoWoS-S truyền thống thay vì CoWoS-L). Ví dụ: các sản phẩm NVIDIA mới B200A và GB200A Ultra có thể sử dụng gói CoWoS-S cũ. Những thay đổi về thông số kỹ thuật và phương pháp làm mát của phiên bản mới. sản phẩm khiến NVDA trở nên phổ biến hơn trên thị trường. Khó có thể duy trì được sức mạnh định giá cao trước đây:

Thông số kỹ thuật: Sê-Ri A- mới có hiệu suất giảm so với GPU B100 và B200 tiêu chuẩn. Hiệu suất thấp hơn có nghĩa là kỳ vọng về giá thấp hơn cho những sản phẩm mới này. Do đó, giá bán trung bình (ASP) của B200A dự kiến sẽ nằm trong khoảng từ 25.000 đến 30.000 USD, so với mức 35.000 đến 40.000 USD của GPU B100 và B200 trước đó. Việc giảm thông số kỹ thuật và hiệu suất này trực tiếp dẫn đến giảm khả năng định giá.

Làm mát: Giải pháp giá đỡ GB200A Ultra NVL36 sắp ra mắt dự kiến sẽ sử dụng làm mát bằng không khí thay vì hệ thống làm mát bằng chất lỏng phức tạp. Sự thay đổi này có thể sẽ dẫn đến tổng thu nhập thấp hơn so với các kệ GB200 NVL36 và NVL72 trước đây.

Điều này có thể có tác động không chắc chắn đến hiệu quả hoạt động. Một mặt, nó có thể là điều tốt cho thu nhập. Mặt khác, nó có thể làm giảm sức mạnh định giá của NVDA vì các dòng sản phẩm của họ cạnh tranh với nhau.

6. Biến động giá cổ phiếu

Do sự chậm trễ của Blackwell, thách thức nhỏ đối với câu chuyện về AI và điều chỉnh hồi chung của thị trường, Nvidia đã từng giảm 30% so với mức cao nhất. Tuy nhiên, các nhà đầu tư đã mua vào lúc giá thấp, khiến giá cổ phiếu tăng thêm 30%. Nó hiện đứng thứ hai trên thế giới với giá trị vốn hóa thị trường 3,18 nghìn tỷ USD, chỉ cách mức giá cao lịch sử 7%.

Mức định giá hiện tại của NVDA về cơ bản ở mức trung bình trong ba năm qua, không cao cũng không thấp.

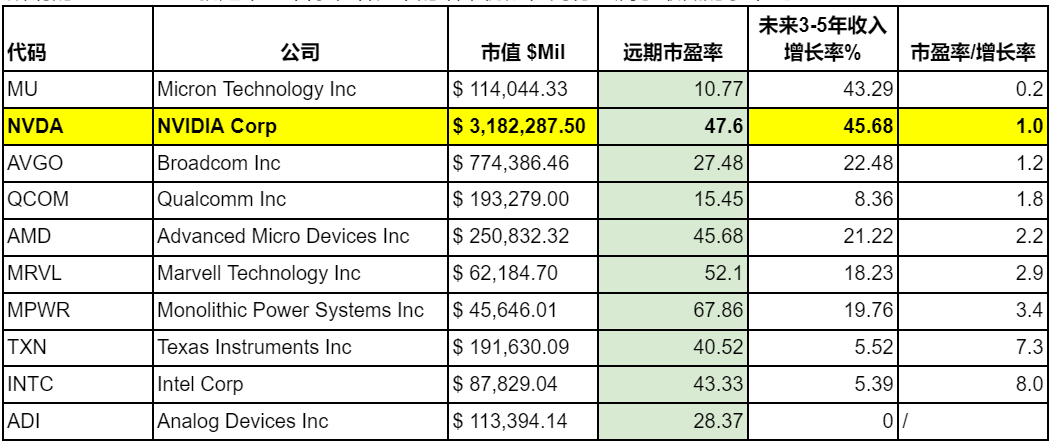

So với các đối thủ cạnh tranh, tỷ lệ giá trên thu nhập của NVDA chắc chắn không thấp, đạt 47,6 lần. Tuy nhiên, do vẫn duy trì kỳ vọng tăng trưởng cao nên cái gọi là tỷ lệ PEG, tức là tỷ lệ giá trên thu nhập chia tăng trưởng , vẫn là thấp nhất trong số các công ty cùng ngành:

7. Giả thuyết bò và gấu

Câu chuyện về AI đã gặp phải một số thách thức trong hai tháng đầu tiên, chủ yếu ở góc độ đóng góp của nó vào doanh thu doanh nghiệp có thể không cao. Nếu dựa trên giả định bi quan này rằng sự bùng nổ đầu tư liên quan đến AI chỉ xảy ra một lần, việc kinh doanh trung tâm dữ liệu của NVIDIA có thể nhanh chóng trở lại mức xu hướng trước năm 2023.

Nghĩa là, giả sử thu nhập của trung tâm dữ liệu giảm xuống còn 69 tỷ USD vào năm 2025, thấp hơn 38% so với mức hiện tại và thấp hơn 55% so với kỳ vọng cơ bản, đây là kịch bản "bi quan nhất". Sau đó lấy tăng trưởng thu nhập của trung tâm dữ liệu là 100% vào năm 2025 làm giả định lạc quan nhất.

Dự đoán thay đổi giá cổ phiếu của Goldman Sachs trong kịch bản giá lên này là:

Dựa trên giá cổ phiếu hiện tại là 124,58 USD và giá cổ phiếu dự kiến cơ bản là 135 USD, Bull #1 và Bull #2 tăng lần lượt 41% và 89%, trong khi Bear #1 và Bear #2 giảm lần lượt 61% và 26%. Nghĩa là, ở mức giá hiện tại, lợi nhuận tiềm năng của NVDA vẫn thấp hơn rủi ro.

8. Tóm tắt: Xu hướng chậm lại nhưng vẫn lạc quan

Định giá của NVDA hiện đang ở mức trung tính và hiệu suất của nó vẫn đạt yêu cầu. Tuy nhiên, giai đoạn FOMO nhất của thị trường đã trôi qua và tốc độ tăng trưởng hiệu suất của nó đã bước vào kênh giảm. tăng vào năm đó.

Rủi ro lớn nhất là lời tường thuật của AI bị xuyên tạc, nhưng miễn là vấn đề này không tiếp tục lên men thì những tin tức tiêu cực về thành tích của NVDA thiên về tâm lý nhiều hơn. Các yếu tố tiêu cực khác đến nhiều hơn từ lãi suất ở cấp độ vĩ mô và sự không chắc chắn về địa chính trị. Ví dụ, Bộ Thương mại Hoa Kỳ sẽ tiến hành đánh giá hàng năm về các hạn chế xuất khẩu chất bán dẫn vào tháng 10. Nó có thể cấm xuất khẩu các chip H20 "phiên bản đặc biệt" có hiệu suất suy yếu và thậm chí ảnh hưởng đến việc khó có được "phiên bản bị thiến". B20.

Sự không chắc chắn trên thị trường có thể gây ra một số biến động về giá cổ phiếu và bội số định giá cũng có thể co lại. Tuy nhiên, chúng ta vẫn có thể giữ thái độ lạc quan ở giai đoạn này, vì vấn đề chủ yếu tập trung ở Chuỗi cung ứng chứ không phải nhu cầu và một số vấn đề về Chuỗi cung ứng có thể xảy ra. được giải quyết, về cơ bản sẽ không làm suy yếu đà tăng trưởng dài hạn của NVIDIA Công ty này vẫn sẽ hấp dẫn trong vài năm tới. Ví dụ, mức phục hồi 30% chỉ trong vài ngày cho thấy sự nhiệt tình Mua bắt đáy của thị trường.

Đặc biệt, triển vọng về nhu cầu AI có thể vẫn đang ở giai đoạn đầu. Ví dụ: tải tính toán của Meta cho mô hình ngôn ngữ lớn Llama 4 thế hệ tiếp theo dự kiến sẽ cao hơn 10 lần so với Llama 3.1, cho thấy nhu cầu dài hạn. Triển vọng về chip điện toán AI có thể vượt quá mong đợi của chúng tôi.