Dịch thuật Wu nói về blockchain

Liên kết gốc:

https://x.com/dgt10011/status/1837278352823972147

Vào ngày 21 tháng 9, SEC Hoa Kỳ đã phê duyệt Đề án giao dịch quyền chọn Bitcoin ETF spot của BlackRock. Đây cũng là lần đầu tiên spot Bitcoin ETF giao ngay được chấp thuận cho giao dịch quyền chọn. Jeff Park, người đứng đầu chiến lược tại Bitwise Alpha, đã viết bài báo này, cho rằng“chúng ta sắp chứng kiến tăng bất thường nhất về mức độ biến động trong lịch sử tài chính”. Sau đây là bản dịch tiếng Trung của toàn bộ bài báo:

Với việc Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) phê duyệt việc niêm yết và giao dịch các quyền chọn Bitcoin ETF ngày hôm nay, tôi chia sẻ quan điểm: Chúng ta sắp chứng kiến tăng bất thường nhất về mức độ biến động trong lịch sử tài chính. Tôi cảm thấy điều này xứng đáng được giải thích chi tiết hơn, vì vậy tôi muốn nêu bật một số tính năng của Bitcoin, bản chất của thị trường quyền chọn được quản lý và tác động mạnh mẽ của việc kết hợp cả hai. Không quá lời khi nói rằng điều này đánh dấu sự phát triển quan trọng nhất đối với thị trường crypto.

Đây là lần đầu tiên giá trị danh nghĩa Bitcoin được “lưu trữ một phần” thông qua các quyền chọn ETF. Điều này có nghĩa là gì? Mặc dù bản chất không bị giam giữ, giới hạn nguồn cung của Bitcoin là điểm mạnh lớn nhất của nó, nhưng nó cũng đã trở thành lực cản, hạn chế khả năng tạo đòn bẩy tổng hợp. Bất chấp những nỗ lực Deribit , nó chưa bao giờ có thể giải quyết thỏa đáng các ma trận hiệu quả vốn và đối tác để áp dụng rộng rãi và các tùy chọn tương lai CME yêu cầu quản lý tích cực quá nhiều. Giờ đây, lần đầu tiên Bitcoin có một thị trường được quản lý, với OCC bảo vệ các thành viên thanh toán bù trừ khỏi rủi ro đối tác. Điều này có nghĩa là mức độ tiếp xúc khái niệm tổng hợp với Bitcoin có thể tăng trưởng theo cấp số nhân mà không có rủi ro giao hàng đúng lúc (JTD) khiến các nhà đầu tư phải lo lắng. Trong một thế giới được thúc đẩy bởi thanh khoản, việc mở khóa các dòng vốn tổng hợp bằng đòn bẩy mang lại cơ hội lớn nhất cho Bitcoin ETF, nâng cao đáng kể tiện ích tài chính của chúng so với Thị trường Spot.

Ngoài ra, Bitcoin hiện có thể bao gồm thời lượng như một phần của tính toán đòn bẩy lần đầu tiên. Các nhà giao dịch nhà đầu tư bán lẻ đã chấp nhận các hợp đồng vĩnh viễn để có đòn bẩy, nhưng những công cụ này không hoàn hảo và giống như sê-ri các quyền chọn hàng ngày trong tháng phải được tung ra liên tục. Với quyền chọn Bitcoin, giờ đây các nhà đầu tư có thể đầu tư vào danh mục đầu tư dựa trên thời hạn, đặc biệt là khi nói đến đầu tư dài hạn. Có nhiều khả năng việc mua kỳ vọng tăng giá mua OTM dài hạn như một khoản thanh toán cao cấp sẽ có giá trị hơn rủi ro vị thế được thế chấp hoàn toàn có thể giảm 80% trong cùng thời gian. Bitcoin thường được kỳ vọng tăng giá với các quyền chọn mua vì mức giảm giá cao và tăng bùng nổ không thường xuyên. Bây giờ bạn có thể đặt cược vào sự biến động tăng với cùng mức phí bảo hiểm hoặc thấp hơn trong khi thu được nhiều đồng bằng hơn trong các khung thời gian dài hơn, đây chắc chắn là một cơ hội hấp dẫn.

Bitcoin cũng có những đặc điểm biến động độc đáo, trong đó quan trọng nhất là “nụ cười biến động”. Hầu hết các cổ phiếu hoặc chỉ số đều thể hiện "độ nghiêng biến động", trong đó biến động tăng rẻ hơn biến động giảm giá (nghĩa là bảo vệ đắt hơn đầu cơ). Bitcoin độc đáo ở chỗ giá của nó tăng và giảm thường xuyên như nhau, do đó thị trường yêu cầu phần bù rủi ro cho cả hai bên. Ý nghĩa thực sự của nó được phản ánh trong chữ cái vanna của Hy Lạp bậc hai. Lịch sử, đối với tất cả các quyền chọn, khi spot tăng, biến động ngụ ý có xu hướng giảm. Vì vậy, trong khi delta của quyền chọn tăng (trở nên có lãi hơn), tốc độ tăng trưởng của nó chậm lại - đây là vanna dương (dA/dvol), tạo ra hiệu ứng kéo. Tuy nhiên, quyền chọn Bitcoin có ý nghĩa tiêu cực: khi giá spot tăng, độ biến động cũng tăng, có nghĩa là đồng bằng tăng trưởng nhanh hơn. Khi người giao dịch phòng ngừa gamma ngắn hạn trước tình huống (ép gamma), tình huống trong Bitcoin sẽ trở nên đệ quy bùng nổ. Nhiều tăng hơn dẫn đến nhiều tăng hơn khi người giao dịch buộc phải tiếp tục mua vào ở mức giá cao hơn. Một lực ép vanna gamma tiêu cực giống như một tên lửa được tiếp nhiên liệu.

Yếu tố quan trọng nhất gắn kết tất cả lại với nhau: Bản thân Bitcoin không thể bị pha loãng để phù hợp với đòn bẩy mới phát hiện này. Ngược lại, một cổ phiếu như GME hay AMC, mà ban quản lý của họ có thể phát hành cổ phiếu mới để tận dụng sự bất thường về giá, sẽ hạn chế tăng của cổ phiếu. Và Bitcoin không bao giờ có thể làm được điều đó. Bạn có thể hỏi, "Jeff, còn các mặt hàng như dầu hoặc khí đốt thì sao? Chúng không giống nhau sao? Nếu vậy, tại sao Bitcoin lại khác?" Điểm khác biệt chính là hầu hết các hàng hóa vật chất đều có ngày hết hạn, nghĩa là chúng có xu hướng Giao dịch với nhau. thị trường tương lai hơn là Thị trường Spot. Thị trường tương lai khác với Thị trường Spot ở chỗ chúng thay đổi mức độ rủi ro tổng thể và danh nghĩa dựa trên thời hạn và lãi ròng giữa vật chất và giấy tờ, vì vậy chúng không cho phép sự tham gia tập trung theo một hướng duy nhất (tức là mọi người mua và đầu cơ giá xuống trên đường cong giao dịch, đối diện). Ngoài ra, những thị trường này còn chịu sự thao túng nguồn cung của các nhóm như OPEC.

Tóm lại, thị trường quyền chọn Bitcoin ETF là lần đầu tiên thế giới tài chính nhìn thấy cơ hội đạt được đòn bẩy quy định đối với một loại hàng hóa vĩnh viễn thực sự bị hạn chế về nguồn cung. Trong trường hợp này, mọi thứ có thể trở nên thực sự điên rồ và các thị trường được quản lý có thể không thể hấp thụ chúng một cách dễ dàng.

Nhưng điều đáng chú ý về Bitcoin là sẽ luôn có một thị trường phi tập trung song song không thể đóng cửa, không giống như CME – có thể hình dung là sẽ tiếp thêm nhiên liệu cho tình hình.

Đây sẽ là một sự kiện đáng kinh ngạc.

Ngoài Jeff Park, Joshua Lim, đồng sáng lập Arbelos Markets, cũng bày tỏ quan điểm của mình về vấn đề này.

https://x.com/joshua_j_lim/status/1838291733261566284

Đầu tiên, chúng ta phải nhớ rằng không gian crypto đã có một địa điểm giao dịch quyền chọn rất có tiếng và cực kỳ thanh khoản(theo tiêu chuẩn crypto) – Deribit. Khối lượng giao dịch danh nghĩa hàng tháng trong quyền chọn Bitcoin là khoảng 40 tỷ USD, trong khi khối lượng giao dịch của CME là khoảng 3 tỷ USD. Deribit là một nền tảng giao dịch "ngoài khơi" và "có nguồn gốc crypto ". Đúng vậy, đó là nơi mà nhà đầu tư bán lẻ crypto có hiểu biết nhất định về phái sinh sẽ đến giao dịch. Nhưng nhiều công ty tài chính truyền thống cũng tạo ra thị trường ở đó.

Bạn có nghĩ rằng các công ty như IMC, Optiver, Citadel, Jane Street, SIG sẽ không đến nơi có khối lượng giao dịch nhà đầu tư bán lẻ với hệ số biên lợi nhuận tốt (so với các thị trường tài chính vĩ mô truyền thống khác)? Tôi biết sự quan tâm của các công ty này đối với crypto đã đến rồi đi, nhưng tôi đảm bảo rằng ít nhất một số công ty hiện đang hoạt động trên Deribit , nếu không trực tiếp tham gia và các nhân viên cũ của họ đã thành lập vô số công ty nhỏ (và đôi khi lớn) độc quyền về crypto. công ty thương mại, giao dịch trên Deribit .

Ngoài ra, cũng có lượng lớn người dùng tổ chức hoạt động trên Deribit . Chúng tôi đã thấy các nhà giao dịch định hướng sử dụng chênh lệch quyền kỳ vọng tăng giá 12 tháng hoặc cấu trúc 1x2 để giảm chi phí rủi ro tăng giá, cũng như các nhà kinh doanh chênh lệch giá biến động mua các quyền chọn thực hiện cao như một giá trị tương đối so với giao dịch ATM. Và giá trị thuần chay của những giao dịch lớn này vượt quá 100.000 đô la một lần. Thật khó để nói liệu các nhà giao dịch tài chính truyền thống hay nhà đầu tư bán lẻ lần đầu tiên gặp phải quyền chọn Bitcoin hay không. Đồng thời, tôi thừa nhận rằng thị trường 0-DTE (tùy chọn ngày hết hạn bằng 0) giữa các nhà giao dịch trên r/wsb (Reddit/WallStreetBets) là một sức mạnh không thể bỏ qua.

Ký ức về GME và AMC đã khắc sâu trong tâm trí của bất kỳ nhà cung cấp thanh khoản quyền chọn nào. Giá trị giá trị vốn hóa thị trường cao nhất của GME là khoảng 33 tỷ USD, chỉ bằng 1/36 giá trị vốn hóa thị trường 1,25 nghìn tỷ USD Bitcoin .

Thật khó để siết chặt một loại tài sản giá trị vốn hóa thị trường trên 1 nghìn tỷ USD. Nó có thể xảy ra không? Tất nhiên, những điều điên rồ hơn đã xảy ra trong suốt lịch sử. Anh em nhà Hunt đã vắt bạc vào năm 1980, và một tìm kiếm đơn giản cho thấy lượng cung ứng 30 tỷ USD, tính theo đô la năm 1980 tương đương với 114 tỷ USD ngày nay, vì vậy rõ ràng việc đẩy tài sản 1 nghìn tỷ USD khó khăn hơn nhiều. Nhưng Bitcoin về cơ bản là một tài sản kỹ thuật số có khả năng tài chính hóa dễ dàng hơn các mặt hàng khác và di chuyển nhanh chóng trong quá trình quyết toán giao dịch. IBIT và các quỹ ETF khác tăng thanh khoản, cho phép Bitcoin ban đầu được sử dụng cho kho lạnh tham gia vào các giao dịch thanh khoản.

Có hai câu hỏi khác đáng suy nghĩ:

Đầu tiên, tại sao quyền chọn CME (hợp đồng tương lai quyết toán bằng tiền mặt, ra mắt vào tháng 1 năm 2020) hoặc quyền chọn BITO (ETF dựa trên chiến lược hợp đồng tương lai luân phiên CME, ra mắt vào tháng 10 năm 2021) không gây ra đợt ép bán khống Bitcoin quy mô lớn hoặc đáng kể? Nếu bạn nhìn kỹ vào biểu đồ BTC/USD, bạn sẽ thấy rằng lần lần ra mắt quyền chọn đều gần với mức cao nhất cục bộ của Bitcoin- tất nhiên, điều này một phần là do các yếu tố bên ngoài như đại dịch COVID-19 và chu kỳ tăng lãi suất Cục dự trữ liên bang Hoa Kỳ. . Nhưng điều này cũng cho thấy tác động của dòng vốn vĩ mô của Bitcoin lên giá lớn hơn nhiều so với tiềm năng thu hẹp gamma của các quyền chọn.

Câu hỏi thứ hai, nếu chúng ta sàng lọc những mặt hàng có tiềm năng thu hẹp trong thời gian ngắn, tại sao không tập trung vào thị trường năng lượng, nông nghiệp hoặc kim loại với lượng cung ứng nhỏ hơn và sản lượng hàng năm thấp hơn? Ngay cả trong lĩnh vực kim loại quý, lượng cung ứng bạch kim và palladium tổng hợp chưa đến 1 nghìn tỷ USD.

Gần đây, tôi đã đọc rất nhiều bài báo phân tích vĩ mô suy đoán rằng vàng và bạc có thể tăng theo cấp số nhân ("Bạc có phải là NVIDIA tiếp theo không?"), nhưng điều đó dựa nhiều hơn vào đặc tính tiền tệ mạnh của những kim loại quý này. Liệu Bitcoin có tăng đường parabol một lần nữa do các đặc tính độc đáo của nó như một kho lưu trữ giá trị không có chủ quyền không? Tất nhiên là có thể - nhưng nó ít liên quan đến sự siết chặt gamma trong thị trường quyền chọn bán lẻ mà liên quan nhiều hơn đến dòng vốn phân bổ vốn vĩ mô.

"Vậy mua vào IBIT gamma có phải là một giao dịch tốt không?" Nếu bạn tin vào lý thuyết cơ bản của Bitcoin! Theo một cách nào đó, Bitcoin là tài sản phản ánh cuối cùng (tức là nó tăng vì nó có nhiều khả năng trở thành một kho lưu trữ giá trị được chấp nhận trên toàn cầu và khả năng đó được nâng cao bởi thực tế là nó tăng).

Nhưng việc chờ đợi một giao dịch thành công cũng khó khăn trừ khi bạn có cảm nhận cực kỳ nhạy bén về nhịp đập thị trường của r/wsb. Hãy nhìn vào biểu đồ của GME và tưởng tượng việc sở hữu các quyền chọn trên đó sẽ như thế nào - 95% thời gian, nó chỉ dao động hoặc giảm dần.

"Bạn có hoàn toàn loại bỏ các tùy chọn IBIT không?" Không, việc ra mắt các tùy chọn IBIT sẽ mang lại một số tác động tích cực quan trọng:

Đầu tiên, nó sẽ làm tăng đáng kể khối lượng giao dịch của toàn bộ thị trường phái sinh. Giống như việc ra mắt các quyền chọn CME đã mang lại khối lượng giao dịch nhiều hơn cho Deribit (tăng cơ hội kinh doanh chênh lệch giá đa nền tảng), các quyền chọn ETF sẽ có tác động tương tự.

Tác động này sẽ còn mạnh mẽ hơn khi các nhà môi giới chính/người bán hoa hồng tương lai (FCM) sẽ cho quyết toán một số loại rủi ro giữa các sản phẩm ETF và CME, mà thị trường crypto OTC và Deribit hiện tại chưa thể tham gia.

Thứ hai, các thị trường quyền chọn tài chính truyền thống mới thường ngăn chặn sự biến động khi nguồn cung các sản phẩm có cấu trúc tăng lên. Thị trường trái phiếu có cấu trúc của Hoa Kỳ có giá trị xấp xỉ 100 tỷ USD hàng năm, trong đó phần lớn là những người bán biến động viết các quyền chọn để kiếm lợi nhuận. Nếu một số RIA (cố vấn đầu tư đã đăng ký) hoặc quỹ ngân hàng tư nhân chảy vào các trái phiếu liên kết với IBIT, thì thậm chí chỉ cần phát hành 5 tỷ USD cũng tương đương với 1/4 lãi mở hiện tại Deribit là khoảng 20 tỷ USD.

Thứ ba, với sự trở lại của vay mượn crypto , có thể sẽ có một làn sóng cơn sốt Altcoin. Vào cuối năm 2021, một trong những khoản cho vay lớn nhất trong không gian crypto đạt 12,5 tỷ USD. Khu vực này vẫn chưa hồi phục hoàn toàn kể từ chu kỳ trước. Nếu các nhà môi giới chính cung cấp các khoản vay tiền ký quỹ USD bằng cách sử dụng Bitcoin làm tài sản thế chấp, điều này sẽ làm tăng đáng kể nguồn cung tiền USD trong không gian crypto. Điều này sẽ thúc đẩy các quỹ lưu thông từ Bitcoin ETF đến các lĩnh vực rủi ro cao hơn như memecoin, NFT, L1 thay thế và đầu tư VC đầu cơ.

Thị trường quyền chọn IBIT (và sự sẵn lòng chấp nhận rủi ro của nhà tạo lập thị trường ) sẽ khiến cho việc cho vay tiền ký quỹ của IBIT dễ dàng gặp rủi ro hơn và tăng khả năng các nhà môi giới hàng đầu sẵn sàng chấp nhận tài sản crypto làm tài sản thế chấp để cho vay, từ đó thúc đẩy Altcoin . sự thịnh vượng của thị trường tiền tệ.

Thứ tư, chênh lệch cơ bản sẽ thu hẹp. Phí bảo hiểm của hợp đồng tương lai BTC so với spot chủ yếu xuất phát từ nhu cầu mua để duy trì mức độ tiếp xúc thông qua hợp đồng vĩnh viễn hoặc hợp đồng tương lai. Với khả năng tiếp cận nguồn tài trợ bằng đô la Mỹ dễ dàng hơn đã nói ở trên, tỷ lệ tài trợ bằng đô la Mỹ trên toàn hệ sinh crypto sẽ giảm, do đó làm giảm chênh lệch cơ bản.

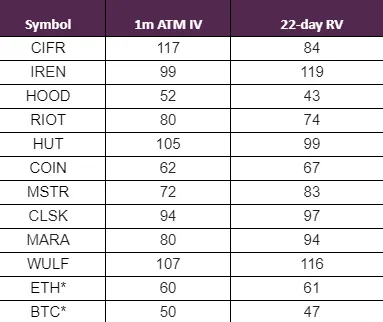

Cuối cùng, các quyền chọn cổ phiếu đơn lẻ để tiếp xúc crypto(chẳng hạn như MSTR, COIN, công ty khai thác, v.v.) hiện có mức độ biến động cao hơn, thường là trong phạm vi biến động 70–100. Độ biến động của quyền chọn Bitcoin thường nằm trong khoảng 40–50. Khi nhà tạo lập thị trường sẵn sàng chấp nhận rủi ro trong giao dịch phòng ngừa rủi ro giữa các cổ phiếu đơn lẻ và sự biến động của hàng hóa cơ bản, thì mức độ biến động của các cổ phiếu riêng lẻ này có thể sẽ bị nén lại và tiến gần hơn đến mức độ biến động của Bitcoin.