Sau khi Tập đoàn FTX sụp đổ, Solana đã phục hồi thành công nhờ hiệu suất cao, chiến dịch tiếp thị mạnh mẽ và các sản phẩm phần cứng đa dạng.

Cụ thể, hiệu suất cao được đề cập đến việc nâng cấp Firedancer, chiến dịch tiếp thị mạnh là mùa Meme, và phần cứng là các điện thoại Web3 khác nhau. Tuy nhiên, điều này vẫn chưa đủ, chủ tịch Quỹ Solana, Lily Liu, cũng đề xuất khái niệm PayFi trở thành chủ đề nóng.

"Một thời gian rất lâu về trước, bạn có tôi và tôi có bạn."

Bài viết này không phải là bài hát ca ngợi Solana, mà là bài ca khám phá lối thoát cho ngành Web3.

Ví dụ về thanh toán của Solana và PayFi

Trước khi định nghĩa PayFi của Lily Liu, chúng ta hãy thảo luận về ví Web3. Trong giai đoạn 2022-2023, cùng với sự lo lắng về lưu lượng truy cập của các ví hợp đồng thông minh, trừu tượng hóa tài khoản (AA) và sàn giao dịch, các ví Web3 đang bước vào giai đoạn cao điểm thứ hai sau thời kỳ "chó săn" 2017-2021.

Từ góc độ của sàn giao dịch, ví là cổng chính để người dùng tương tác với chuỗi, và lưu lượng sẽ chảy vào và ra từ đây, thậm chí có khả năng thay thế CEX. Hơn nữa, trong bối cảnh cạnh tranh ngày càng gay gắt trên L2 của Ethereum, ví đa chuỗi chắc chắn sẽ là pháo đài tập trung thanh khoản.

Tuy nhiên, hệ sinh thái ví vào năm 2024 không hấp dẫn lắm. Ví Web3 tích hợp sẵn của OKX có thể được coi là một trong những ứng cử viên hàng đầu, nhưng trong nhiều trường hợp vẫn chưa trở thành một sản phẩm độc lập. Một trong những lý do quan trọng là ví Web3 chỉ có lưu lượng truy cập mà không có cơ chế tạo ra doanh thu, nếu muốn thu phí, người dùng sẽ trực tiếp sử dụng sản phẩm trên máy tính để tiết kiệm phí.

Từ góc độ "lệ thuộc vào lịch sử" hơn, vấn đề của ví tiền điện tử là quá tập trung vào các tính năng giao dịch, điều này không mâu thuẫn với vấn đề khó sinh lời nêu trên. Tính năng cốt lõi của ví tiền điện tử là cung cấp cho người dùng nhiều tính năng giao dịch trên chuỗi hơn, từ kết nối với nhiều chuỗi hơn đến cơ chế đề xuất dApp cạnh tranh hơn.

Tuy nhiên, tiền của người dùng không được quản lý như trong ví Alipay, cơ chế không gửi giữ an toàn nhưng không thể mang lại sự tin tưởng của người dùng, tóm lại, ví tiền điện tử và ví Web2 không có liên quan, không quản lý tiền và không quản lý tài sản.

Tất cả những yếu tố trên khiến ví tiền điện tử không thể xây dựng hệ thống thanh toán khép kín như PayPal hoặc WeChat, Alipay. Từ góc độ rộng hơn của ngành, ví Web3 chỉ có người dùng, không có sự hỗ trợ từ phía thương gia, nếu coi dApp là thương gia thì chỉ là một phần nhỏ của thương gia trên chuỗi.

Tuy nhiên, ví vẫn có lưu lượng truy cập lớn, lợi nhuận hoặc tổn thất trên chuỗi cũng có thể được chuyển thành tiêu dùng ngoại tuyến, nhưng điều này còn phụ thuộc vào việc sử dụng ETH, stablecoin hay tiền pháp định.

Một hệ thống thanh toán bình thường cần sự hỗ trợ từ cả phía thương gia và người dùng, nhưng đây lại là điểm yếu của ngành hiện tại. Chúng ta có thể lấy ví dụ về doanh nhân nổi tiếng Chuang Bao để minh họa vấn đề này. Vào ngày 19 tháng 9 năm 2024, Chuang Bao đến quán bar PubKey ở New York và mua một ly bia với giá 998 đô la để ủng hộ người ủng hộ mình. Chuang Bao sử dụng Strike để khởi tạo thanh toán, trong khi PubKey sử dụng Zaprite để thu tiền.

Trong trường hợp này, thương gia và Chuang Bao không sử dụng cùng một hệ thống thanh toán, điều này rất khó tưởng tượng trong thời đại Web2, giống như Chuang Bao dùng Alipay thanh toán trong khi thương gia dùng WeChat thu tiền. Nhưng trong Web3, điều này lại có thể xảy ra vì cả hai đều sử dụng mạng lưới Bitcoin làm lớp thanh toán.

Quy trình hoạt động như sau:

1. Chuang Bao sử dụng Strike để khởi tạo yêu cầu thanh toán, Strike gọi mạng lưới sấm sét để bắt đầu quá trình thanh toán, mạng lưới sấm sét xác nhận qua mạng lưới Bitcoin sau đó khởi tạo giao dịch.

2. Thương gia PubKey sử dụng Zaprite để thu tiền, Zaprite sử dụng mạng lưới sấm sét để xác nhận trạng thái thanh toán, mạng lưới sấm sét xác nhận qua mạng lưới Bitcoin sau đó kết thúc giao dịch.

Trong quá trình này, Zaprite chỉ mất 25 đô la phí đăng ký, ngoài ra thương gia chỉ cần trừ phí xử lý của thợ đào, phần còn lại là thu nhập của họ. Điều này rất khác với Visa/MasterCard/AE yêu cầu khoảng 1,95%-2% phí giao dịch, trong khi phí xử lý của Bitcoin gần đây chỉ khoảng 1,46 đô la và hoàn toàn không cần phí khi chấp nhận Bitcoin.

Nếu so sánh, hệ thống thanh toán Web2 về cơ bản có logic tương tự như việc Chuang Bao mua bia, nhưng có rất nhiều khâu trung gian, đây chính là vấn đề của Web2, và cơ hội của Web3 Payments cũng như PayFi nằm ở đây.

Thay đổi khái niệm và sản phẩm, các sản phẩm mà chúng ta thường sử dụng như Alipay, WeChat Pay và PayPal là ví điện tử, hướng đến người dùng cá nhân, trong khi tương ứng với chúng là hệ thống thu tiền dành cho doanh nghiệp/thương gia. Chỉ cần xây dựng một mạng lưới thanh toán giải quyết tương tự như mạng lưới sấm sét, có thể xây dựng một hệ thống tương tác P2B (cá nhân và doanh nghiệp) cơ bản nhất. Nói chung, mạng lưới thanh toán trung gian cần có tổ chức thẻ và giao thức thanh toán để cùng tạo thành.

Lấy hình trên làm ví dụ, hệ thống thanh toán Web2 có thể được chia thành các hành vi thanh toán giữa cá nhân, giữa cá nhân và doanh nghiệp, cũng như giữa các doanh nghiệp, và ngân hàng cũng có thể thực hiện giao dịch qua hệ thống giao dịch ngân hàng như SWIFT hoặc CIPS, hoặc hệ thống giao dịch CBDC xuyên biên giới như mBridge.

Tuy nhiên, cần lưu ý rằng hành vi thanh toán nghiêm ngặt nói chung xảy ra giữa cá nhân và doanh nghiệp, cũng như giữa các doanh nghiệp, chúng tôi bao gồm P2P và giao dịch ngân hàng ở đây chỉ để tiện so sánh với hành vi thanh toán Web3, vì trong Web3, hình thức thanh toán chủ yếu là giữa các cá nhân, chẳng hạn như Bitcoin là một hệ thống thanh toán tiền mặt điện tử điểm-điểm.

Nếu tham khảo hệ thống thanh toán Web2, hệ thống thanh toán Web3 lại rất đơn giản, tuy nhiên, sự đơn giản về mặt lý thuyết không thể che giấu sự tan rã của hệ sinh thái. Một đặc điểm rõ ràng là hệ thống thanh toán truyền thống có nhiều ngân hàng nhưng ít tổ chức thẻ, do đó có hiệu ứng mạng rất mạnh, trong khi Web3 lại theo chiều ngược lại, có rất nhiều chuỗi công khai/L2 nhưng chủ yếu chỉ có stablecoin đô la Mỹ, chỉ có một vài sản phẩm như USDT/USDC.

Thậm chí với ước tính lạc quan nhất, số lượng thương gia trên toàn cầu chấp nhận Bitcoin cũng chỉ khoảng 30.000, mặc dù ở một số khu vực bao gồm Starbucks và các thương hiệu lớn khác, nhưng về mức độ chấp nhận vẫn không thể so sánh với tổ chức thẻ truyền thống hoặc ví điện tử.

Còn các thương gia chấp nhận Binance Pay/Solana Pay chủ yếu tập trung vào các thương gia trực tuyến, chẳng hạn như nền tảng du lịch Travala, vẫn còn rất xa mới có thể mở rộng quy mô lên hàng triệu thương gia như tổ chức thẻ.

Về nội dung hệ thống thanh toán, chúng tôi sẽ thảo luận chi tiết hơn trong phần tiếp theo, bây giờ đã đến lúc giới thiệu khái niệm PayFi.

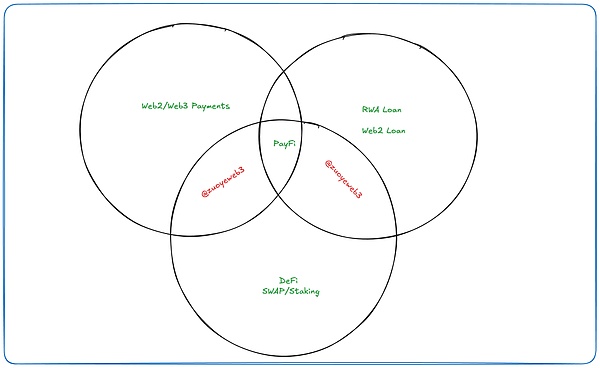

PayFi: Giao điểm giữa DeFi, Tài sản Thực và Thanh toán

Lý do chúng tôi chọn cấu trúc kể chuyện từ Thanh toán đến PayFi là vì sự khác biệt giữa hai khái niệm rất lớn, PayFi nhìn chung giống như DeFi + stablecoin + hệ thống thanh toán, và không có mối quan hệ quá lớn với Thanh toán Web2 như đã nêu.

Dưới đây là một đoạn giải thích của Lily Liu về PayFi: PayFi là sử dụng giá trị thời gian của tiền (TVM), ví dụ như đầu tư vốn vào DeFi để thu lợi nhuận, đây chính là việc phát huy TVM. Tuy nhiên, vấn đề là điều này có thể mất thời gian, chẳng hạn như việc nhận thưởng bằng cách gửi token thường yêu cầu thời gian khóa vị thế. Nhưng chỉ cần có token, thì vẫn có khả năng tăng giá trị, trong các hoạt động trước đây, sau khi thu lợi nhuận có thể đầu tư lại vào DeFi, lặp lại quá trình này để liên tục tìm kiếm cơ hội sinh lời.

Bây giờ, phần lợi nhuận này có thể được chuyển sang hướng khác, chẳng hạn như sử dụng lợi nhuận dự kiến để tiêu dùng hiện tại, ví dụ:

1. Alice đầu tư 100 USDC vào sản phẩm tài chính có lãi suất (APR) 5% một năm, sau một năm sẽ nhận được 105 đô la tiền gốc và lãi.

2. Bob là ch

Một năm sau, thị trường bò lớn đã đến, Bob nhận được rất nhiều 5 đô la, chuẩn bị tiến vào nhà cung cấp doanh nghiệp lớn, chọn lựa đây đó, thấy Evergrande đang tìm người bán dưa hấu, chỉ cần đặt một đơn hàng là 5 triệu đô la, Bob rất vui mừng, nhưng Evergrande cho anh ấy là phiếu thương mại, có kinh nghiệm hợp tác với Alice, Bob vui vẻ chấp nhận phiếu thương mại, hai bên thỏa thuận một năm sau sẽ đổi thành tiền mặt, nếu không sẽ lấy nhà để trả nợ.

Tuy nhiên, đến nửa năm sau, Bob chuẩn bị tiến vào thị trường chứng khoán, lúc này cần phải biến phiếu thương mại thành tiền mặt, sau khi được PwC xếp hạng, phiếu thương mại của Evergrande là tài sản chất lượng cấp AAA, các ngân hàng, tổ chức tài chính phi ngân hàng và thậm chí cả cá nhân trên thị trường đều muốn có, mọi người như phát cuồng tranh giành, vì bất động sản của Evergrande có chất lượng đảm bảo, có tiềm năng tăng giá rất lớn.

Bob đã thành công bán phiếu thương mại với giá cao hơn 5,01 triệu, ngân hàng nhận được phiếu thương mại, Evergrande nhận được tiền không công, Bob nhận được lợi nhuận từ thị trường chứng khoán, mọi người đều có tương lai tốt đẹp. (Thông thường, việc biến phiếu thương mại thành tiền mặt cần phải có chiết khấu và phí, ở đây chỉ nói về quy trình hoạt động, phiếu thương mại của Evergrande trước khi nó sụp đổ đã chỉ còn khoảng 7/8 mệnh giá.)

Một ý nghĩa khác của TVM là liên quan đến việc tài sản không lưu thông được được tài sản hóa, thậm chí chính bản thân tài sản không lưu thông cũng có thể là tiền hoặc tương đương tiền, và có một số điểm tương đồng với logic tái thế chấp.

Trong bối cảnh Web3, việc tài sản không lưu thông được tài sản hóa chỉ có thể là DeFi, do đó PayFi là sự mở rộng tự nhiên của DeFi, chỉ là rút một phần thanh khoản khỏi chuỗi để cải thiện cuộc sống ở ngoài chuỗi.

Mối quan hệ giữa PayFi và Payments là vì thanh toán là cách đơn giản và tiện lợi nhất để đáp ứng nhu cầu dòng vốn chảy vào chuỗi, PayFi và RWA cũng có sự giao nhau, chỉ là RWA truyền thống lại nhấn mạnh hơn vào "lên chuỗi", chẳng hạn như quá trình token hóa, cần phải token hóa chứng khoán, vàng hoặc bất động sản trước để đáp ứng khả năng lưu thông trên chuỗi, nhiều liên minh chuỗi trong nước cũng đang làm điều này, chẳng hạn như hóa đơn điện tử blockchain hoặc Gongnong.

Khó có thể nói PayFi là một phần con của RWA, một phần lớn của PayFi là "xuống chuỗi", còn việc có hay không có khâu lên chuỗi không phải là trọng tâm của khái niệm PayFi, chỉ là các hoạt động của nó cần liên quan đến tương tác với môi trường ngoài chuỗi.

Tuy nhiên, mọi người hoàn toàn không cần phải vướng mắc, trong nhiều khái niệm của Web3, đều thiếu sản phẩm và nhóm người dùng quy mô lớn, chủ yếu là thổi phồng khái niệm và bán token, chia sơ bộ, các sản phẩm liên quan đến PayFi / Payments và RWA có thể được chia theo thứ tự thời gian như sau:

Thời đại cũ: Ripple, BTC (Lightning Network, BTCFi, WBTC), Stellar

Ba hiệp sĩ RWA 2022: Ondo/Centrifuge/Goldfinch

Thời đại mới - 2024 PayFi: Huma (đã thành lập từ lâu, dự kiến sẽ có lãi vào năm 2024), Arf

Thực ra, dựa trên lịch sử phát triển của các sản phẩm nêu trên, bạn nói PayFi là sự kế thừa của RWA cũng không sai, câu chuyện truyền thống, đặc biệt là mô hình kinh doanh cho vay từ chuỗi sang thực thể ngoài chuỗi chính là PayFi của năm 2024, còn năm 2022 họ đều gọi là RWA.

Thậm chí có thể đưa ra một luận điểm táo bạo, việc cho vay trong RWA, tương tự như thanh toán xuyên biên giới của Ripple, kết hợp với việc tiêu dùng stablecoin ngoài chuỗi, tạo thành một số hướng của PayFi hiện tại, về bản chất, chỉ có những nội dung này thôi.

Có thể nói rằng, việc xây dựng phần mềm và phần cứng của Web3 dựa trên nền tảng vật chất và tư tưởng của Web2, PayFi của Web3 cũng như vậy. Sự tương tự của nó với Payments thực ra lớn hơn sự khác biệt, còn các sản phẩm cho vay thực ra nhiều hơn từ góc độ dòng vốn, nếu sản phẩm ngoài chuỗi có thể mang lại nhiều lợi nhuận hơn, thì những lợi nhuận này cũng có thể được sử dụng cho các hoạt động thanh toán.

Bị hiểu lầm là số phận của người diễn đạt, tôi không biết Lily Liu có đồng ý với cách giải thích này không, nhưng tôi cho rằng chỉ có như vậy thì logic mới thông suốt, chỉ cần phù hợp với việc sử dụng lợi nhuận trên chuỗi cho các kịch bản tiêu dùng ngoài chuỗi, thì đó cũng phù hợp với khái niệm PayFi, do đó trọng tâm của thị trường tiếp theo sẽ là Thanh toán Web3, Cho vay RWA và Stablecoin, thực ra ba yếu tố này thường được bao gồm trong một quy trình lặp lại.

Ví dụ, cho vay RWA doanh nghiệp, tính bằng đồng U, cá nhân thông qua các giao thức DeFi tham gia vào pool cho vay trên chuỗi RWA, giao thức cho vay RWA sau khi đánh giá sẽ cho doanh nghiệp vay vốn, sau khi thu hồi khoản nợ, LP sẽ nhận được lợi nhuận từ giao thức, thông qua thẻ Visa U để rút tiền, vừa khớp với việc các thương nhân hỗ trợ Binance Pay, hoàn toàn khép kín.

Lịch sử thuộc về những người tiên phong, không phải những người tổng kết. Việc định nghĩa PayFi như thế nào cũng không quan trọng, ưu tiên hiện tại là khám phá ra lợi ích thực sự ngoài vòng nội tại của DeFi, nhu cầu của hàng tỷ người ở ngoài chuỗi sẽ mang lại thanh khoản dồi dào hơn và mức định giá có đòn bẩy cao hơn cho chuỗi, ai có thể chạy xuyên suốt thì người đó mới có thể định nghĩa thị trường.