Tác giả:Chainalysis

Biên tập: Felix, PANews

Trong những năm qua, đã trở thành một loại tài sản chính thống, với sự tham gia của các nhà đầu tư tổ chức là một yếu tố thúc đẩy việc áp dụng trên toàn cầu. Vào năm 2024, một số diễn biến đáng chú ý đã củng cố vị trí của trong . Các tổ chức như BlackRock, Fidelity và Grayscale đã ra mắt các và , cung cấp một kênh dễ tiếp cận hơn với các tài sản số này cho nhà đầu tư bán lẻ và tổ chức. Các sản phẩm tài chính này đã chuyển sự chú ý của mọi người đến việc hiểu giá trị đầu tư của so với các chứng khoán truyền thống.

Ngoài ra, việc các tài sản thực tế (như trái phiếu và bất động sản) cũng ngày càng phổ biến, tăng tính thanh khoản và khả năng tiếp cận của thị trường tài chính. Siemens đã phát hành 330 triệu USD trái phiếu số, cho thấy các truyền thống đang áp dụng để nâng cao hiệu quả hoạt động. Mặc dù nhiều tổ chức tương tự đã bắt đầu tích hợp công nghệ vào các sản phẩm dịch vụ của họ, nhưng một số tổ chức khác vẫn đang ở giai đoạn đánh giá.

Bài viết này sẽ tổng quan về các lưu ý khi ra mắt sản phẩm , giúp các tổ chức tài chính có thể đánh giá cơ hội thị trường, đồng thời giải quyết các yêu cầu về quản lý và tuân thủ.

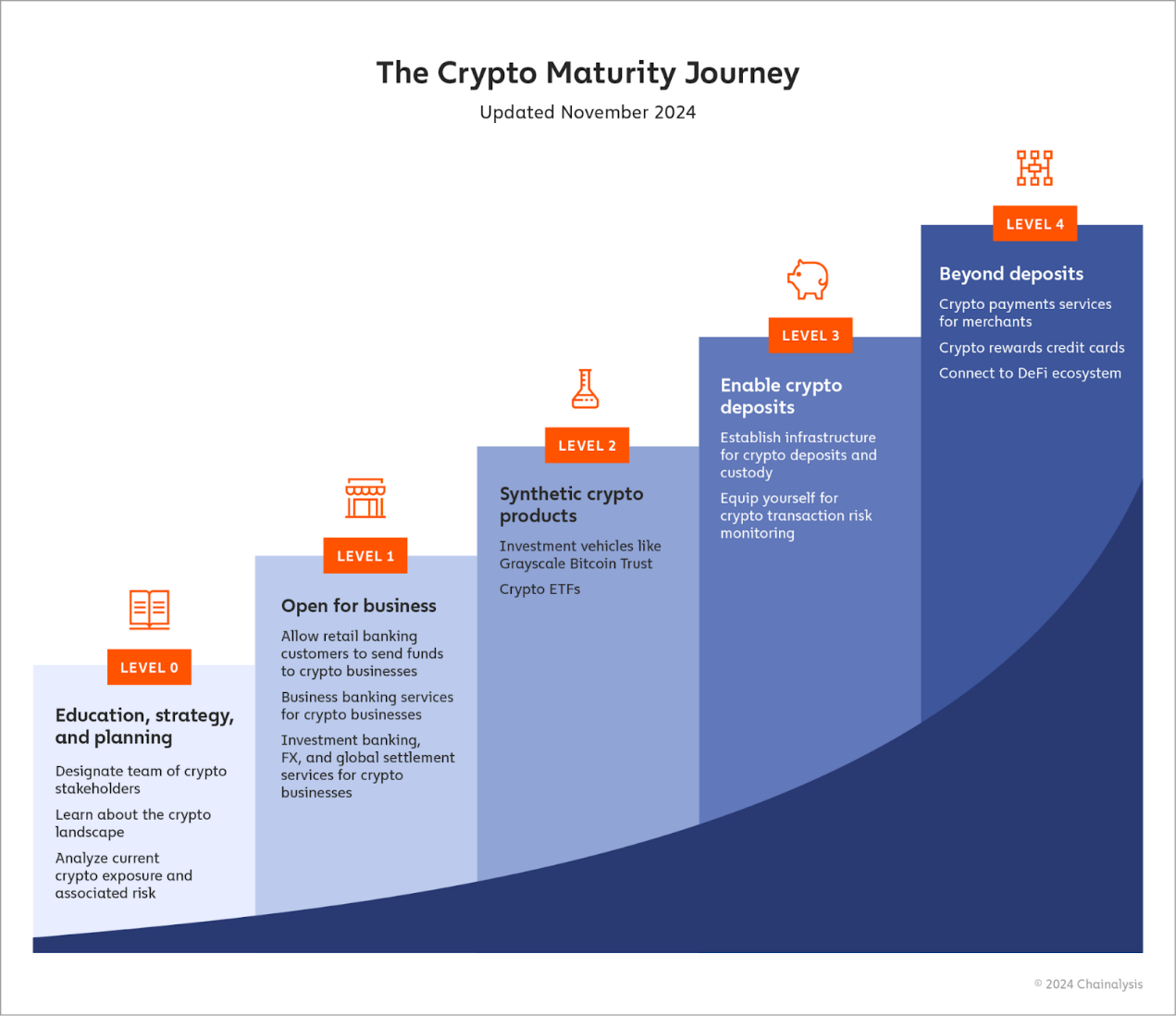

Bài viết khám phá năm cấp độ điển hình khi các tổ chức tài chính áp dụng :

Cấp độ 0: Giáo dục, chiến lược và lập kế hoạch

Cấp độ 1: Mở rộng kinh doanh

Cấp độ 2: Tạo ra các sản phẩm tổng hợp

Cấp độ 3: Cho phép gửi tiền

Cấp độ 4: Các sản phẩm phức tạp, và các cấp độ khác

Cấp độ 0: Giáo dục, chiến lược và lập kế hoạch

Khi xem xét gia nhập lĩnh vực , trước tiên cần xác định các bên liên quan then chốt từ nhiều bộ phận chức năng, cũng như người chịu trách nhiệm dẫn dắt nỗ lực này. Người này có thể được tuyển từ ngành , mặc dù việc tuyển dụng bên ngoài cũng có thể được thực hiện khi mở rộng kinh doanh, khi doanh nghiệp đang nghiên cứu cách hỗ trợ hoặc khởi động chương trình . Nói chung, các bên liên quan được xác định có thể được chia thành hai nhóm:

Những người trực tiếp tham gia vào hoặc kinh doanh , như nhà ngân hàng đầu tư, nhà ngân hàng thương mại, nhà giao dịch, nhà cho vay doanh nghiệp và chuyên gia quản lý tài sản.

Các chuyên gia về rủi ro của doanh nghiệp; họ sẽ xác định các sản phẩm khả thi, chẳng hạn như các chuyên gia nghiên cứu rủi ro thị trường, , , trừng phạt, tội phạm tài chính và gian lận, cũng như tuân thủ.

Đây chỉ là một số ví dụ, nhưng hai nhóm này sẽ là những người tham gia chính trong việc ra mắt bất kỳ sản phẩm nào. Tuy nhiên, khi những sản phẩm này trở thành hiện thực, chúng có thể cần sự phối hợp và hỗ trợ từ toàn bộ công ty, cũng như sự ủng hộ và tham gia của ban lãnh đạo.

Sau khi đã thiết lập nhóm ban đầu, hãy tập hợp họ lại và làm rõ cách tiếp cận phù hợp với thị hiếu rủi ro của tổ chức, đồng thời xác định những khoảng trống cần được bổ sung về kiến thức để đánh giá đúng các rủi ro của bất kỳ cơ hội nào, bao gồm cả các rủi ro tuân thủ. Điều này bao gồm việc đào tạo nhóm sử dụng các công cụ phân tích .

Các ngân hàng ở cấp độ 0 cũng có thể bắt đầu từ việc xem xét các hiện tại và đánh giá các rủi ro phát sinh từ đó. Do mức độ áp dụng hiện tại, nhiều ngân hàng có một số liên kết tài chính với ngành công nghiệp , dù là thông qua các chương trình ngân hàng bán lẻ, dịch vụ tài chính xuyên biên giới hay các chương trình cho vay doanh nghiệp. Trong quá trình này, các ngân hàng có thể cần hiểu rõ hơn về các hoạt động cụ thể mà họ hoặc khách hàng của họ tương tác, và cân nhắc sử dụng các công cụ thông minh trong ngành để sàng lọc những hoạt động này.

Cuối cùng, bất kỳ tổ chức tài chính nào quan tâm đến việc gia nhập lĩnh vực đều nên bắt đầu bằng cách tìm hiểu càng nhiều càng tốt về ngành này. Có rất nhiều nguồn tài nguyên có sẵn.

Nội dung giáo dục: Các nhà lãnh đạo trong ngành thường xuyên chia sẻ nội dung có thể giúp các tổ chức hiểu rõ hơn về cơ hội và rủi ro trong hệ sinh thái .

Truyền thông xã hội: Ngành là một trong những ngành hoạt động sôi nổi nhất trên các nền tảng truyền thông xã hội, với Crypto X là một tiêu điểm. Ví dụ, Vitalik thường xuyên chia sẻ quan điểm của mình về các diễn biến mới nhất trong ngành, cùng với một nhóm các nhà báo, nhà bình luận và nhà điều tra không chuyên có tầm nhìn sâu sắc.

Cộng đồng: Cộng đồng cũng có thể tham gia vào các cuộc đối thoại trực tiếp rộng rãi, vì hầu như mỗi dự án đều có kênh Discord hoặc Telegram riêng, nơi người dùng tụ họp và trò chuyện. Trong một kênh hoạt động sôi nổi, một giờ có thể tương đương với vài giờ nghiên cứu. Hơn nữa, những cuộc trò chuyện này thường tạo cơ hội cho các cuộc gặp gỡ và giao lưu trực tiếp.

Tư vấn cá nhân: Bạn có thể đặt lịch hẹn với các chuyên gia để tìm hiểu cách sử dụng tốt hơn các công cụ này và nhận thêm thông tin về ngành.

Cấp độ 1: Mở rộng kinh doanh

Một khi tổ chức tài chính đã xác định các bên liên quan then chốt, giáo dục họ về hệ sinh thái và thiết lập thị hiếu rủi ro và quy trình tuân thủ của mình, họ có thể bắt đầu xem xét khách hàng của mình. Bước đầu tiên là bắt đầu hỗ trợ và tương tác với các hoạt động , giống như cách họ đối xử với bất kỳ lĩnh vực kinh doanh nào khác.

Đối với ngân hàng bán lẻ, điều này có nghĩa là cho phép khách hàng giao dịch với các hoạt động phù hợp với thị hiếu rủi ro của họ. Lịch sử cho thấy các tổ chức tài chính đã không thể đánh giá chính xác các hoạt động ngân hàng bán lẻ.

Do thiếu khung pháp lý tiêu chuẩn, nguồn dữ liệu đáng tin cậy và tính minh bạch của hoạt động thị trường , việc giảm rủi ro của khách hàng và các đối tác kinh doanh khác đã gây ra thách thức trong việc đánh giá rủi ro một cách hiệu quả. Tuy nhiên, với sự trợ giúp của các giải pháp tuân thủ , nhiều ngân hàng đã thành công trong việc điều chỉnh quy trình để đánh giá đúng rủi ro của từng hoạt động cụ thể và mở rộng của họ với ngành một cách an toàn và được quản lý.

Các ngân hàng thân thiện với cũng có thể bắt đầu chấp nhận các hoạt động kinh doanh làm khách hàng. Đáng chú ý, BankProl (trước đây là Provident Bank) là một trong những ngân hàng lâu đời nhất ở Mỹ, hiện cung cấp các dịch vụ chuyên biệt cho các hoạt động , bao gồm tài khoản định giá bằng USD và dịch vụ chuyển đổi từ sang tiền pháp định. Các ngân hàng như AllyBank và Monzo cũng cho phép khách hàng kết nối tài khoản của họ với các sàn giao dịch bên ngoài, giảm ma sát giữa và , giúp người dùng dễ dàng quản lý cũng như tài sản truyền thống của họ hơn.

Các ngân hàng có thể cung cấp nhiều dịch vụ hơn cho khách hàng . Ví dụ, vào năm 2018, JPMorgan Chase và Goldman Sachs đã tư vấn cho Coinbase về việc niêm yết trực tiếp. Gần đây, Coinbase đã tìm kiếm tư vấn từ Architect Partners, một chuyên gia về sáp nhập và mua lại, để mua lại sàn giao dịch phái sinh FairX, sau khi Architect đã sáp nhập với ngân hàng đầu tư Emergent. Nhiều doanh nghiệp hiện đã trở thành các công ty toàn cầu, cũng cần các dịch vụ ngoại hối (FX) và cơ chế thanh toán toàn cầu mạnh mẽ hơn.

Việc Architect mua lại Emergent nổi bật lên một nhu cầu then chốt khác: để tiến vào lĩnh vực

Nhìn về tương lai, có thể sẽ xuất hiện các ETP trên các blockchain khác như Solana. Mặc dù các ETP trên Solana chưa được phê duyệt, nhưng các nhà đầu tư đã có thể đầu tư thông qua các sản phẩm như SolanaTrust (GSOL) của Grayscale. Khi hệ sinh thái blockchain Solana tiếp tục mở rộng, nhiều ETP hơn nữa có thể xuất hiện để đáp ứng nhu cầu ngày càng tăng của các nhà đầu tư.

Cấp độ 3: Kích hoạt tiền gửi tiền điện tử

Ở cấp độ 3, các ngân hàng cho phép khách hàng trực tiếp truy cập vào thị trường tiền điện tử, cho phép gửi tài sản kỹ thuật số và thậm chí có thể quản lý tài sản này thay mặt họ. Vào năm 2024, mặc dù chỉ có một số ít tổ chức tài chính truyền thống áp dụng biện pháp này, nhưng sự gia tăng không ngừng của sự quan tâm của khách hàng bán lẻ và tổ chức đang thúc đẩy nhiều ngân hàng hơn hỗ trợ tiền gửi tiền điện tử.

Tương tự, Ngân hàng New York không xây dựng từ đầu các công cụ giám sát giao dịch, mà thay vào đó tích hợp phần mềm Chainalysis, sử dụng bộ sản phẩm của chúng tôi để giám sát giao dịch theo thời gian thực, xem thông tin rủi ro thời gian thực về các công ty tiền điện tử mà khách hàng có thể tương tác và điều tra các hoạt động đáng ngờ. Điều này cho phép họ triển khai các giải pháp tiền điện tử nhanh hơn và với ít nguồn lực đầu tư hơn, đồng thời tận dụng được chuyên môn bản địa về tiền điện tử.

May mắn thay, các tổ chức tài chính không phải tự mình khám phá lĩnh vực này. Hợp tác với các công ty bản địa về tiền điện tử cho phép các ngân hàng ulĩnh vực các kỹ thuật phức tạp liên quan đến việc nắm giữ tài sản kỹ thuật số. Ngân hàng BNY Mellon đã ra mắt giải pháp lưu ký tài sản kỹ thuật số của riêng mình vào năm 2022. BNY Mellon không tự xây dựng toàn bộ nền tảng, mà thay vào đó hợp tác với công ty an ninh tài sản kỹ thuật số Fireblocks để có được cơ sở hạ tầng cần thiết.

Cấp độ 4: Các sản phẩm phức tạp, DeFi, v.v.

Trong việc áp dụng tiền điện tử, rất ít tổ chức tài chính cung cấp các sản phẩm khác ngoài việc chấp nhận tiền gửi, nhưng điều này không có nghĩa là chưa từng nghe nói. Ví dụ, Fidelity đã mở rộng dịch vụ lưu ký của mình, cho phép khách hàng tổ chức thế chấp Bitcoin trong các khoản vay dựa trên DeFi, trong khi SEBA Bank tiếp tục hợp tác với các công ty bản địa về DeFi (như DeFi Technologies), DeFi có thể là lĩnh vực tăng trưởng nhanh nhất và hấp dẫn nhất trong tiền điện tử.

Thanh toán là một lĩnh vực khác mà việc áp dụng tiền điện tử đang tiến triển. Visa tiếp tục dẫn đầu lĩnh vực này, gần đây mở rộng khả năng thanh toán bằng stablecoin, cho phép USDC được giao dịch với các nhà cung cấp thương mại. Tương tự, IP Coin của PMC tiếp tục hỗ trợ thanh toán giao dịch thương mại, tiếp tục tích hợp blockchain vào ngân hàng truyền thống.

Kết luận

Khi tiền điện tử trở nên phổ biến hơn, các ngân hàng đang nhận ra những cách họ có thể hỗ trợ khách hàng, đồng thời thúc đẩy doanh thu và cố gắng đưa nó vào chiến lược lớn hơn của họ. Mặc dù nhìn qua có vẻ đáng sợ, nhưng các ngân hàng có thể áp dụng tiền điện tử theo cách có cấu trúc và từng bước, cho phép họ kiểm tra và cải thiện các sản phẩm của mình ở mỗi bước.

Điều then chốt là xác định đúng loại sản phẩm và dịch vụ cần xây dựng ở mỗi bước, và tính minh bạch vốn có của tiền điện tử làm cho điều này trở nên dễ dàng hơn. Với các công cụ phù hợp, các tổ chức tài chính có thể tương tác dữ liệu giao dịch dựa trên blockchain với các hồ sơ riêng của họ, quan sát dòng tiền chảy giữa các loại ví và dịch vụ khác nhau, và sử dụng dữ liệu này để thông tin cho các quyết định kinh doanh, xác định các dịch vụ tiền điện tử nào phù hợp nhất với nhóm khách hàng mà họ phục vụ. Từ đó, việc thuê nhân tài phù hợp hoặc hợp tác với các công ty bản địa về tiền điện tử để xây dựng cơ sở hạ tầng và công cụ tuân thủ cần thiết cho các sản phẩm tiền điện tử mới sẽ là bước tiếp theo.