Biên tập | Colin Wu

Từ giao dịch hợp đồng tương lai đến sàn giao dịch trên chuỗi nổi bật, Hyperliquid đã nhanh chóng trỗi dậy trong lĩnh vực Crypto. Gần đây, Hyperliquid đã tiến hành airdrop token HYPE với quy mô lớn, không chỉ làm tăng nhiệt độ cộng đồng và mức độ tham gia của người dùng, mà còn phá vỡ tình trạng định giá thấp của thị trường phái sinh trên chuỗi, nâng cao trần giá trị của lĩnh vực này.

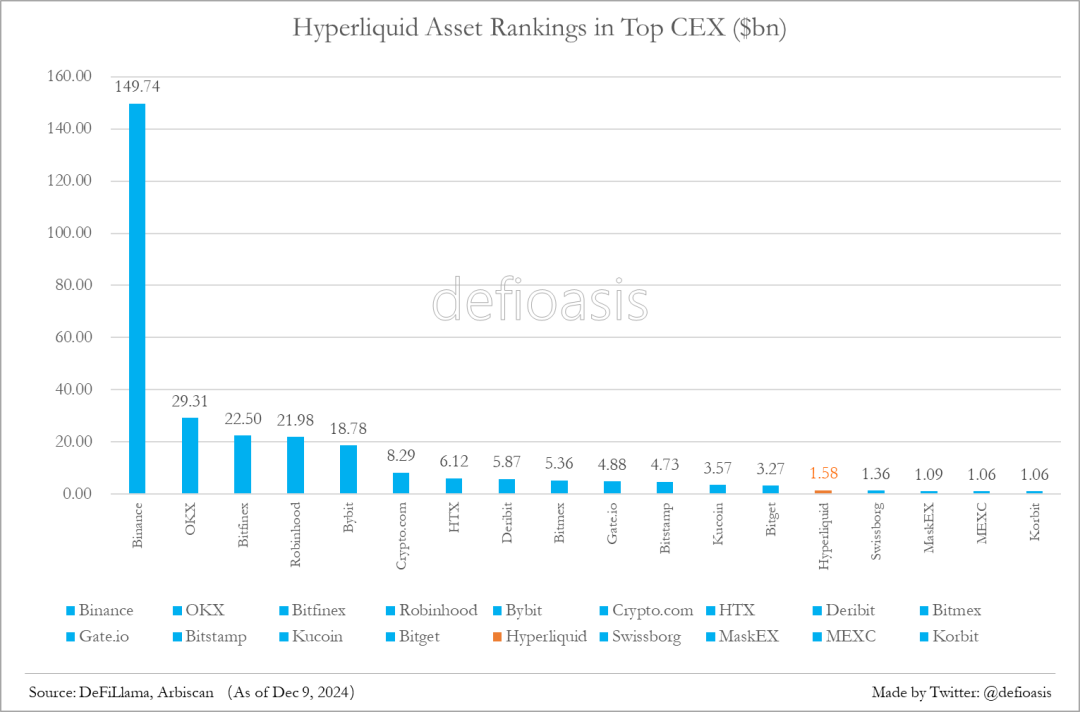

(I) Hyperliquid có tổng giá trị khóa (TVL) vượt 1,5 tỷ USDC, tương đương với sàn giao dịch crypto lớn thứ 14 trên toàn cầu

Hyperliquid được thiết kế như một sàn giao dịch phái sinh Layer1 có hiệu suất cao và tương thích với EVM. Tài sản được gửi vào Hyperliquid chủ yếu thông qua Arbitrum Bridge, hiện hỗ trợ các tài sản USDT, USDC.e và USDC trên Arbitrum, nhưng chỉ chấp nhận USDC làm tài sản thế chấp. Tính đến ngày 9 tháng 12, hợp đồng Hyperliquid Deposit Bridge 0x2D...3dF7 đã có 1,58 tỷ USDC, và vẫn đang trong xu hướng tăng. Nếu so sánh tổng giá trị khóa (TVL) của Hyperliquid với tài sản ròng của các sàn giao dịch tập trung (CEX), Hyperliquid sẽ xếp thứ 14 trên toàn cầu, vượt qua MEXC (khoảng 1,09 tỷ USD), và mục tiêu tiếp theo là Bitget (khoảng 3,27 tỷ USD).

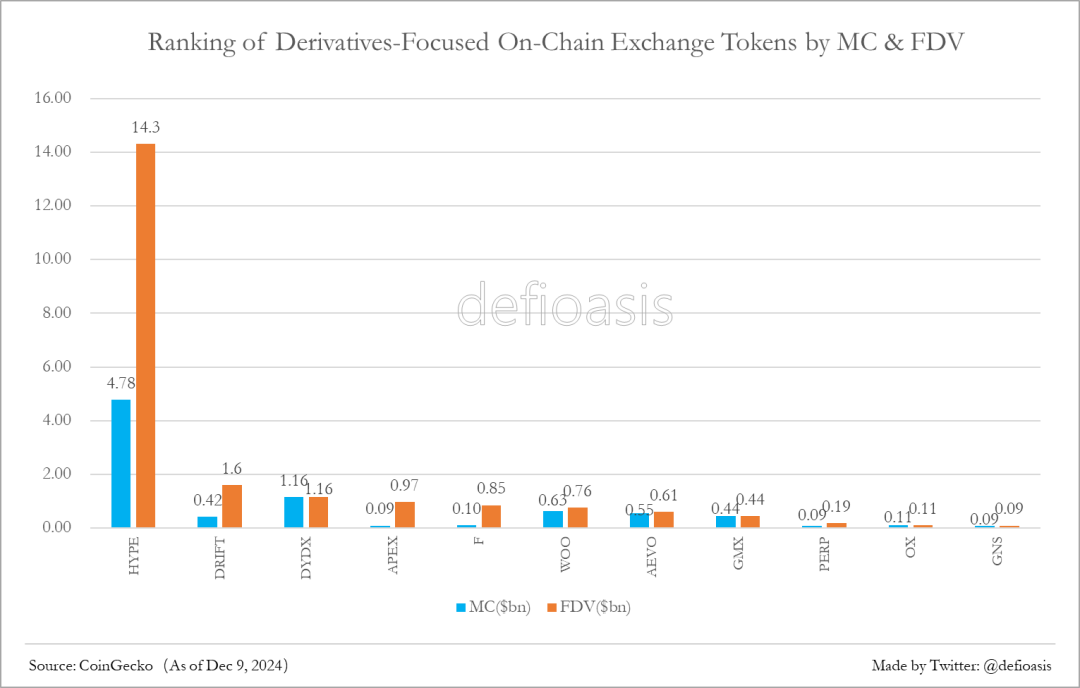

(II) Hyperliquid đã tự mình nâng giá trị vốn hóa thị trường của các sàn giao dịch phái sinh trên chuỗi lên trên 10 tỷ USD

Trước Thời điểm phát hành token (TGE) của Hyperliquid, giá trị vốn hóa thị trường (FDV) của các token của sàn giao dịch phái sinh trên chuỗi không vượt quá 1,5 tỷ USD, ngay cả những gương mặt quen thuộc như DYDX và GMX cũng có FDV dưới 1 tỷ USD, điều này khiến các nhà đầu tư lâu nay cảm thấy bối rối - trần giá trị của thị trường phái sinh trên chuỗi với hàng chục giao thức tranh giành lại quá thấp, nhưng so với sàn giao dịch tập trung, doanh thu từ khối lượng giao dịch và phí giao dịch vẫn còn rất lớn.

Sau khi Hyperliquid TGE và phân phối airdrop 31% tổng nguồn cung token cho cộng đồng, với tư cách là một mã thông báo không cần vốn đầu tư rủi ro (VC) và không cần niêm yết trên sàn giao dịch tập trung (CEX), giá HYPE đã tăng hơn 3 lần kể từ khi ra mắt trên sàn Hyperliquid, đẩy giá trị vốn hóa thị trường lên 4,75 tỷ USD, FDV thậm chí đạt 14,2 tỷ USD. So với các token của sàn giao dịch phái sinh trên chuỗi trước đây, Hyperliquid đã tự mình nâng giá trị của lĩnh vực này lên gấp 10 lần.

(III) Hiệu ứng tài sản từ airdrop HYPE rất đáng kể, nhưng có thể có một số giá trị cực đại đã làm tăng đáng kể giá trị trung bình

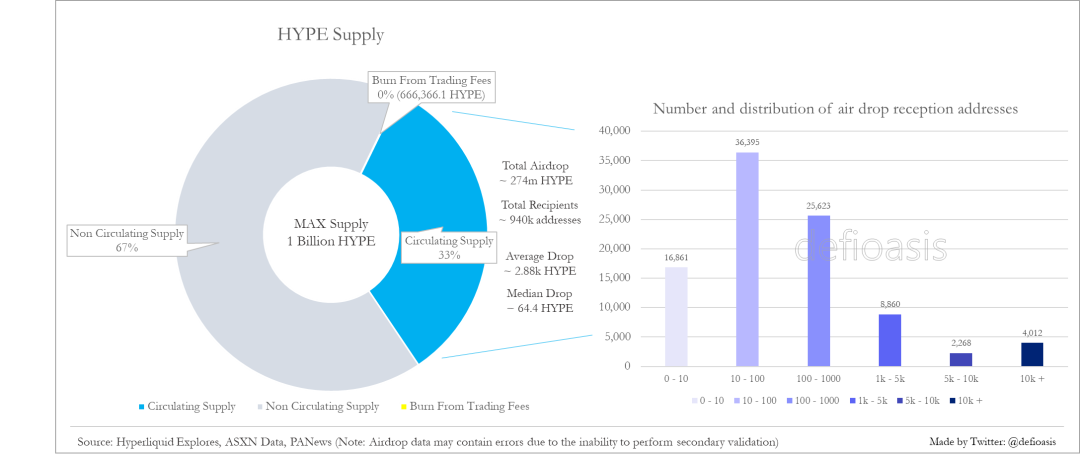

Theo Hyperliquid Explorer, tổng nguồn cung HYPE là 1 tỷ đồng, hiện có khoảng 33% lượng cung lưu thông, và theo quy tắc airdrop TGE HYPE, lý thuyết thì 31% tổng nguồn cung sẽ được phân phối cho airdrop, do đó lượng cung lưu thông trên thị trường chủ yếu là từ airdrop cho người dùng.

Theo dữ liệu trích dẫn từ ASXN Data bởi PANews, do một số người dùng không ký Genesis Event nên đã bỏ lỡ cơ hội nhận airdrop, số lượng airdrop HYPE thực tế là khoảng 274 triệu đồng, và có xu hướng giá trị trung bình cao gấp hàng chục lần giá trị trung vị. Điều này cho thấy airdrop có những giá trị cực đại hoặc ngoại lệ, có một số người nhận airdrop với số lượng cực kỳ lớn, làm tăng đáng kể giá trị trung bình.

Do khó tiếp cận dữ liệu airdrop của Hyperliquid, hiện chưa thể xác minh lại dữ liệu này. Nhưng từ cảm nhận trực quan về việc phân phối airdrop và thống kê từ mẫu airdrop của cộng đồng, có thể đánh giá rằng số lượng cực đại là tương đối ít; giá trị trung vị, đại diện cho giá trị trung tâm của dữ liệu, ít bị ảnh hưởng bởi các giá trị cực đại, do đó phản ánh tốt hơn người dùng phổ thông. Tính đến nay, sau khi HYPE tăng hơn 3 lần kể từ TGE, giá trị của mỗi phần airdrop đã vượt 900 USD, đây là một trong những airdrop có hiệu ứng tài sản lớn nhất trong năm nay.

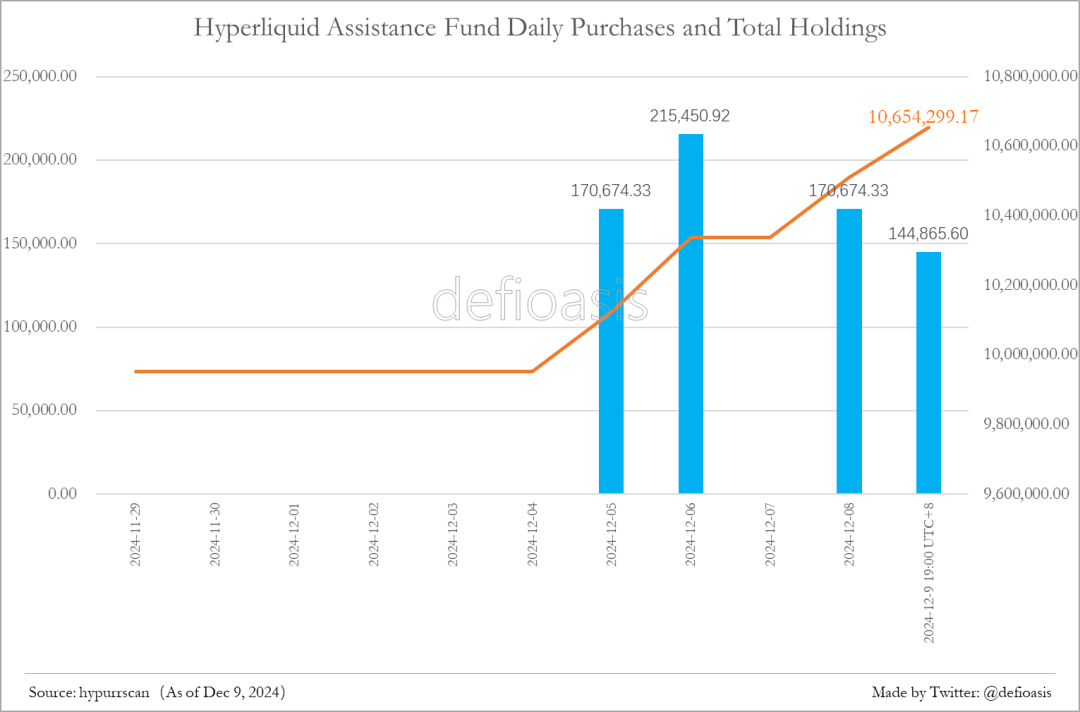

(IV) Động lực tăng giá khổng lồ của HYPE: Quỹ Hỗ trợ Hyperliquid, đã thu lợi nhuận hơn 82 triệu USD

Nguồn vốn chính của Quỹ Hỗ trợ Hyperliquid đến từ phí giao dịch hợp đồng trên nền tảng Hyperliquid, tức là một phần phí USDC sẽ được chuyển vào quỹ này để hỗ trợ các hoạt động của nền tảng, chủ yếu là mua lại token HYPE. Theo trình duyệt hypurrscan, từ ngày 5 tháng 12 đến 19:00 UTC+8 ngày 9 tháng 12, Quỹ Hỗ trợ đã mua lại 567.083,22 HYPE từ thị trường thứ cấp, với giá trị 7.364.369,45 USD, giá trung bình khoảng 12,99 USD.

Thực tế, có thể coi HYPE là token có cơ chế giảm cung kép, một mặt sẽ đốt HYPE từ phí giao dịch để giảm nguồn cung (hiện đã đốt 666.361,1 HYPE), mặt khác thông qua việc mua lại của Quỹ Hỗ trợ để tiếp tục giảm lượng token trên thị trường.

Việc tái phân phối thu nhập của nền tảng để tăng giá trị và thanh khoản của token nền tảng cũng có lợi cho sự phát triển lành mạnh của hệ sinh thái. Hiện tại, Quỹ Hỗ trợ Hyperliquid đang nắm giữ khoảng 10,654 triệu HYPE, chiếm hơn 1% tổng nguồn cung, trở thành người nắm giữ HYPE lớn thứ tư.

(Lưu ý: do trình duyệt hypurrscan chưa cập nhật kịp thời, một số dữ liệu mua lại từ sau TGE có thể bị thiếu. Quỹ Hỗ trợ Hyperliquid đã nhận 53,3 triệu USDC từ phí giao dịch của nền tảng, nhưng tính đến ngày 9 tháng 12 chỉ còn 1.397,96 USDC, phần lớn USDC đã được sử dụng để mua lại HYPE, tức là giá trung bình mà Quỹ Hỗ trợ nắm giữ 10,654 triệu HYPE là khoảng 5 USD, đã thu lợi nhuận hơn 82 triệu USD).

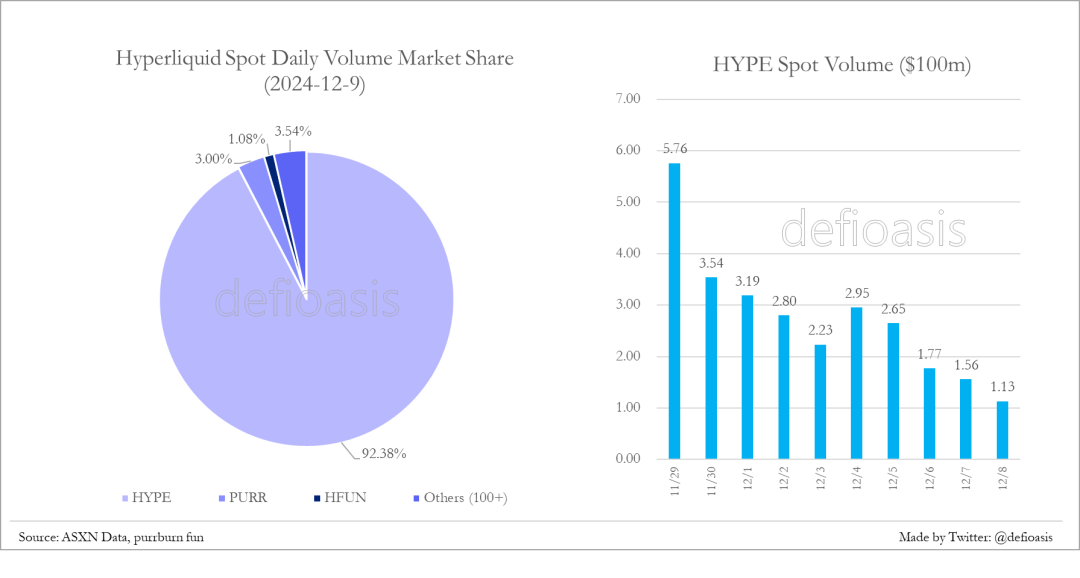

(V) Tình hình hiện tại của thị trường spot Hyperliquid: 92% khối lượng giao dịch hàng ngày tập trung vào HYPE, rất ít mã có thể đầu cơ

Hyperliquid đã có hơn 100 mã token spot, nhưng khoảng 92% khối lượng giao dịch hàng ngày tập trung vào token nền tảng HYPE, 3% vào Memecoin gốc lớn nhất của Hyperliquid là PURR, còn lại hàng trăm mã khác chỉ chiếm khoảng 5%. Tổng giá trị khóa (TVL) của Hyperliquid không thấp, là ứng dụng lớn nhất giữ USDC trên Arbitrum, nhưng vẫn cần thêm nhiều dự án chất lượng lớn niêm yết trên nền tảng này để tăng cường hoạt động đầu cơ.

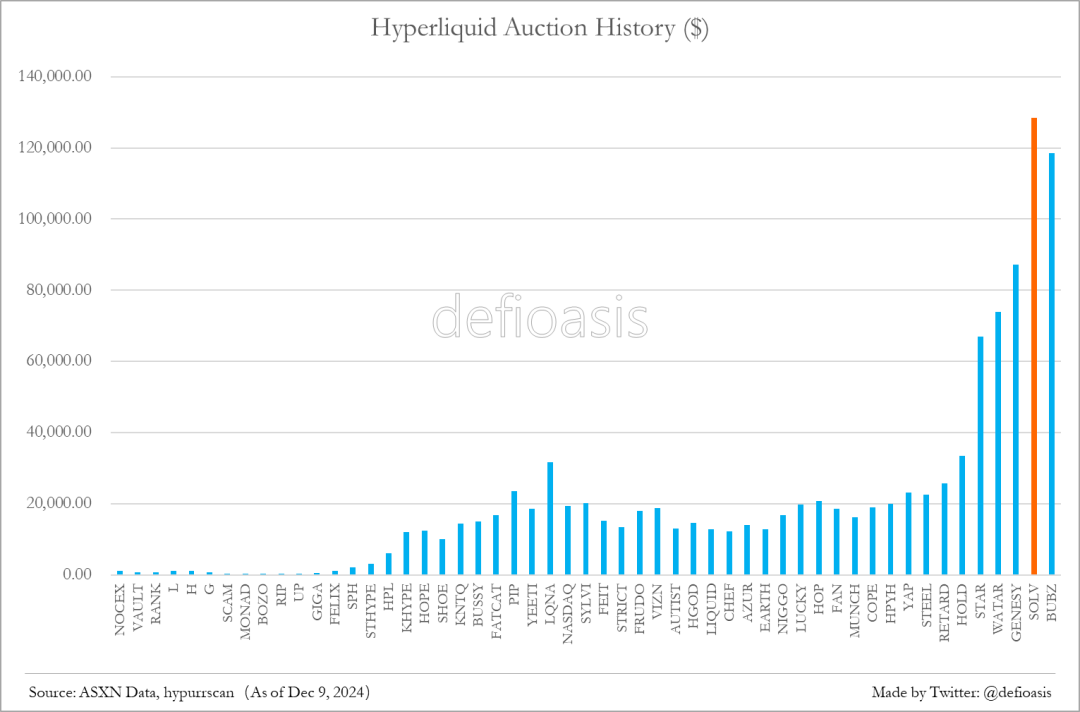

(VI) Đấu giá Token Ticket để có vị trí niêm yết spot, Solv Protocol có thể là dự án lớn đầu tiên "ăn cua"

Các dự án muốn niêm yết trên Hyperliquid cần phải thông qua cơ chế đấu giá kiểu Hà Lan để có quyền phát hành token mới, thường diễn ra cứ 31 giờ một lần. Lâu nay, Hyperliquid tập trung nhiều hơn vào giao dịch phái sinh, tham gia đấu giá Token Ticket chủ yếu là các dự án Meme, giá trúng thầu gần như không vượt quá 20.000 USD. Tuy nhiên, sau hiệu ứng tài sản và sự nóng lên của HYPE TGE, cùng với việc Hyperliquid mở rộng EVM, dự kiến sẽ có nhiều loại dự án khác xem xét phát hành token trên Hyperliquid. Ngoài ra, một số Token Ticket được bán với giá thấp trước đây, trong tương lai có thể sẽ được một dự án chính thức cùng tên lựa chọn, trở thành "vỏ" để niêm yết trên Hyperliquid, sau đó mua lại từ chủ sở hữu ban đầu với giá cao.

Trong những đợt đấu giá gần đây, giá trúng thầu đã tăng vọt, trong đó "SOLV" đã lập kỷ lục mới của Hyperliquid với giá 128.000 USD vào ngày 6 tháng 12, và có khả năng cao là "SOLV" này sẽ là của Solv Protocol sắp tới TGE. Nếu đúng như vậy, Solv Protocol sẽ trở thành dự án lớn đầu tiên lên sàn Hyperliquid.

(VII) Không có chương trình khích lệ giao dịch và tích điểm, nhưng khối lượng giao dịch phái sinh và vị thế hợp đồng của Hyp

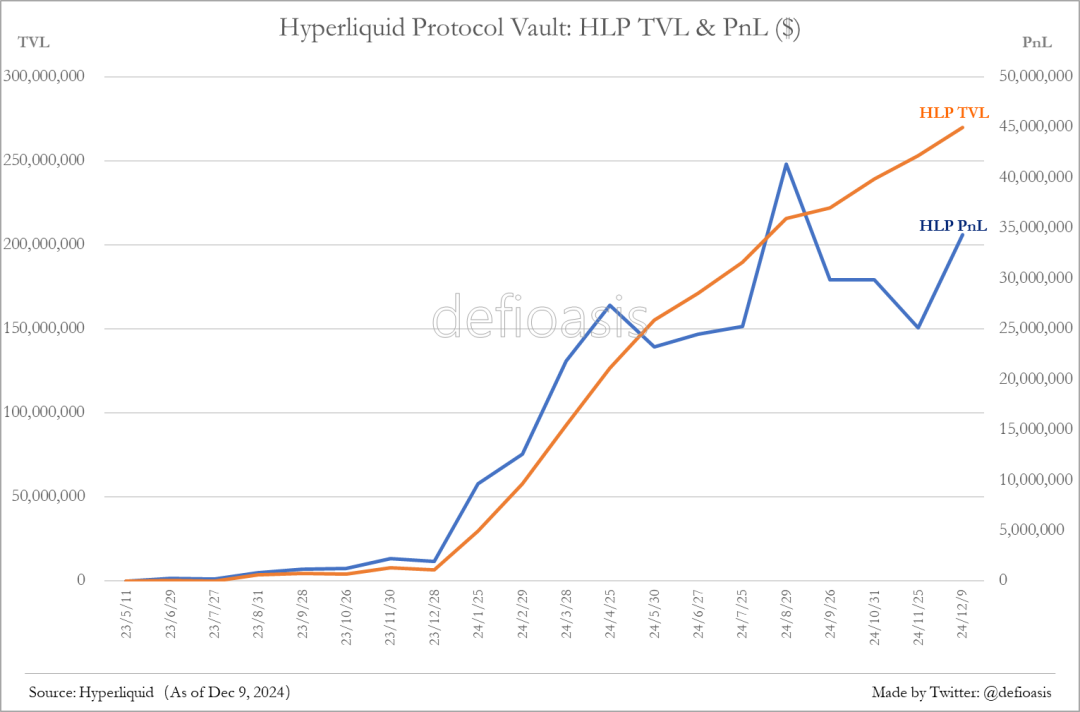

(VIII) Nhà cung cấp thanh khoản siêu cao (HLP) đã tạo ra khoảng 45 triệu USD lợi nhuận

Nhà cung cấp thanh khoản siêu cao (HLP) là Kho bạc Giao thức của Hyperliquid, được mở cho tất cả người dùng tham gia, chủ yếu chịu trách nhiệm tạo lập thị trường và thanh lý các hợp đồng phái sinh trên nền tảng, đồng thời thu một phần phí giao dịch USDC. Chiến lược tạo lập thị trường của HLP được xây dựng dựa trên kinh nghiệm và nền tảng rộng lớn của nhóm cốt lõi đóng góp cho Hyperliquid, lợi nhuận và thua lỗ được phân bổ theo tỷ lệ tiền gửi của mỗi người tham gia vào Kho bạc. Hiện tại, chiến lược tạo lập thị trường của HLP đang vận hành ngoài chuỗi, nhưng người dùng có thể kiểm tra trên chuỗi các thông tin như vị thế, lệnh đặt và lịch sử giao dịch của HLP. Hơn nữa, với sự gia tăng nhận diện thị trường và mức độ thảo luận trong cộng đồng sau TGE của Hyperliquid, dự kiến sẽ có thêm nhiều nhà tạo lập thị trường bên ngoài tham gia, đồng thời Hyperliquid cũng cho phép bất kỳ tổ chức hoặc cá nhân nào vận hành Kho bạc Người dùng để thực hiện các chiến lược; đối với HLP, rủi ro mà HLP đã gánh sẽ dần được chuyển sang các Kho bạc Người dùng khác, từ đó cải thiện tỷ lệ rủi ro-lợi nhuận của chính HLP. Hiện tại, Tổng giá trị khóa (TVL) của HLP đạt 206 triệu USD, lợi nhuận lũy kế gần 45 triệu USD, với mức sinh lời 34% APR trong một tháng qua.

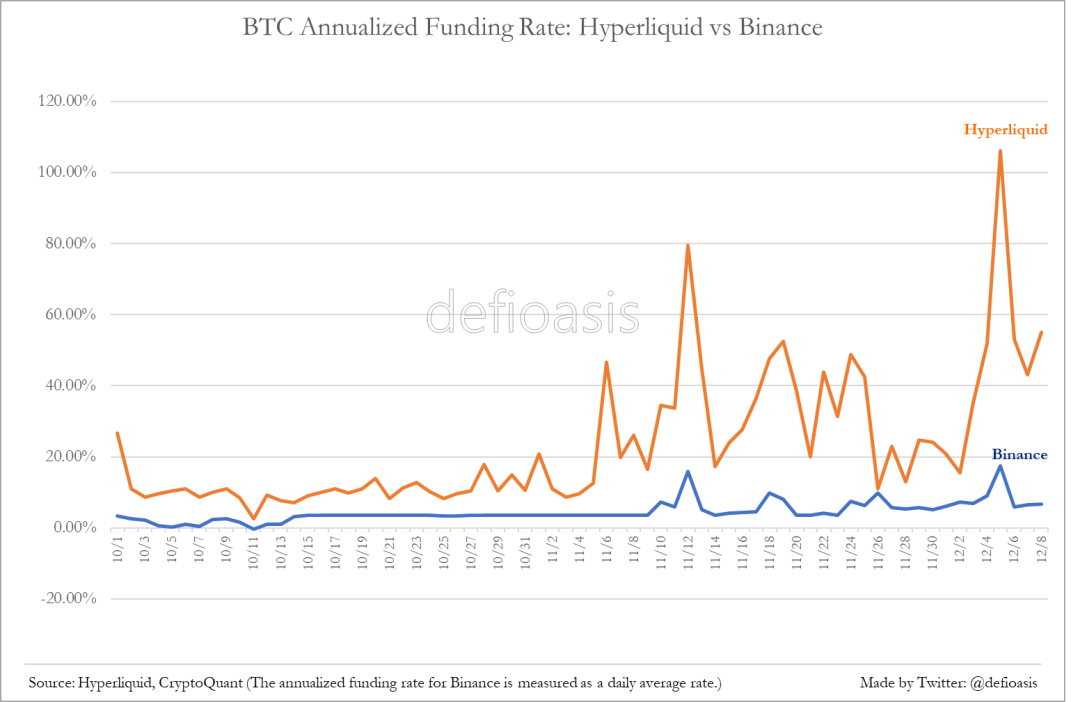

(IX) So với các sàn giao dịch tập trung chính thống, Hyperliquid có mức Funding Rates cao hơn

Kể từ ngày 1 tháng 10, mức phí tài trợ hàng năm trung bình của BTC trên Hyperliquid là 23,23%, trong khi cùng kỳ Binance chỉ là 4,52%, trong đó vào ngày 5 tháng 12 khi BTC vượt mốc 100.000 USD, mức phí tài trợ hàng năm của BTC trên Hyperliquid đã tăng vọt lên 106,16%. So với các sàn giao dịch tập trung chính thống, Hyperliquid vẫn thiếu nhiều nhà kinh doanh arbitrage và nhà tạo lập thị trường lớn để kiểm soát hoặc làm giảm mức phí tài trợ, dẫn đến định giá thị trường của phí tài trợ trở nên quyết liệt hơn. Mức phí tài trợ quá cao như vậy có thể sẽ dần thu hút thêm nhiều nhà kinh doanh arbitrage hoặc xây dựng chiến lược tạo lập thị trường Kho bạc của riêng họ.

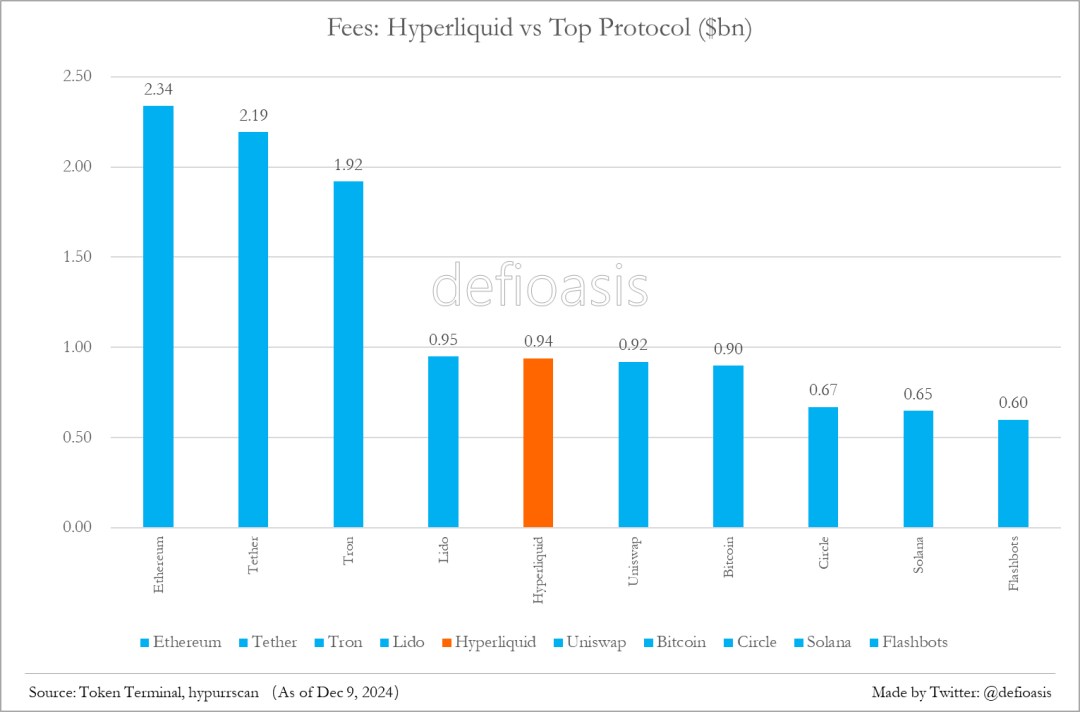

(X) Tính từ đầu năm đến nay, dự kiến doanh thu tối đa của Hyperliquid có thể đạt 94,41 triệu USD, trở thành một trong những giao thức hoặc ứng dụng crypto kiếm tiền nhất trong năm nay, vượt qua cả Uniswap và Bitcoin

Doanh thu của Hyperliquid bao gồm phí đấu giá Token Ticket và phí giao dịch tính bằng USDC, trong đó phí giao dịch tính bằng USDC sẽ được phân bổ vào Kho bạc HLP (bao gồm cả phí thanh lý) và Quỹ Hỗ trợ Hyperliquid.

Theo dữ liệu từ ASXN Data, từ đợt đấu giá HFUN đầu tiên vào ngày 16 tháng 5 đến ngày 8 tháng 12 BUBZ, đã có tổng cộng 156 đợt đấu giá Token Ticket, với tổng phí là 2,221 triệu USD.

Tính đến ngày 9 tháng 12, lợi nhuận của Kho bạc HLP ước tính khoảng 43,889 triệu USD (mặc dù không chắc chắn phí USDC chiếm bao nhiêu trong tổng lợi nhuận của Kho bạc HLP, nhưng có thể tính đây là giá trị tối đa); Từ TGE HYPE đến ngày 9 tháng 12, Quỹ Hỗ trợ Hyperliquid đã nhận được 53,3 triệu USDC, được coi là phần phí giao dịch USDC chưa được chuyển vào Kho bạc HLP.

Do đó, tính đến ngày 9 tháng 12, tổng doanh thu phí ước tính của Hyperliquid từ đầu năm có thể lên tới 94,41 triệu USD.

Tham khảo: