Tác giả: YBB Capital | Bạch thư Blockchain

TL; DR

Về dài hạn, việc Bitcoin được niêm yết trên Quỹ Trao đổi Giao dịch Hoán đổi (ETF) không phải là tin tốt, khối lượng giao dịch của các ETF Bitcoin tại Hồng Kông rất khác biệt so với Mỹ, không thể chối cãi rằng các nhà đầu tư Mỹ đang dần chi phối thị trường tiền điện tử. ETF Bitcoin sẽ chia thị trường thành hai phần, đen và trắng, phần trắng trong khuôn khổ quản lý tài chính tập trung chỉ còn lại tính chất đầu cơ tài chính, phần đen có hoạt động blockchain bản địa và cơ hội giao dịch nhiều hơn, nhưng phải đối mặt với áp lực quản lý do "không hợp pháp";

Microstrategy thông qua thiết kế cấu trúc vốn, đã thực hiện được việc tối ưu hóa giữa cổ phiếu, trái phiếu và Bitcoin, liên kết chặt chẽ giá cổ phiếu và giá Bitcoin, do đó đạt được lợi nhuận với rủi ro thấp trong dài hạn. Nhưng Microstrategy đang phát hành nợ vô hạn, sử dụng đòn bẩy vô hạn để nâng cao giá trị của chính mình, điều này cần một thị trường Bitcoin tăng trưởng dài hạn để duy trì giá trị của nó, vì vậy cơ hội lãi khi bán khống Microstrategy cao hơn so với bán khống trực tiếp Bitcoin; Microstrategy tin chắc rằng giá Bitcoin sẽ tăng chậm rãi mà không có biến động lớn trong tương lai;

Chính sách thân thiện với tiền điện tử của ông Trump không chỉ không làm mất vị thế đồng USD là tiền dự trữ toàn cầu, mà còn tăng cường quyền định giá bằng USD của thị trường tiền điện tử. Ông Trump dùng tay trái nắm chặt vị thế thống trị của USD, tay phải nắm chặt Bitcoin - vũ khí mạnh nhất chống lại sự thiếu niềm tin vào tiền pháp định, đang củng cố hai mặt, phòng ngừa rủi ro.

01

Các nhà đầu tư Mỹ dần chi phối thị trường tiền điện tử

1) Dữ liệu ETF Hồng Kông và Mỹ

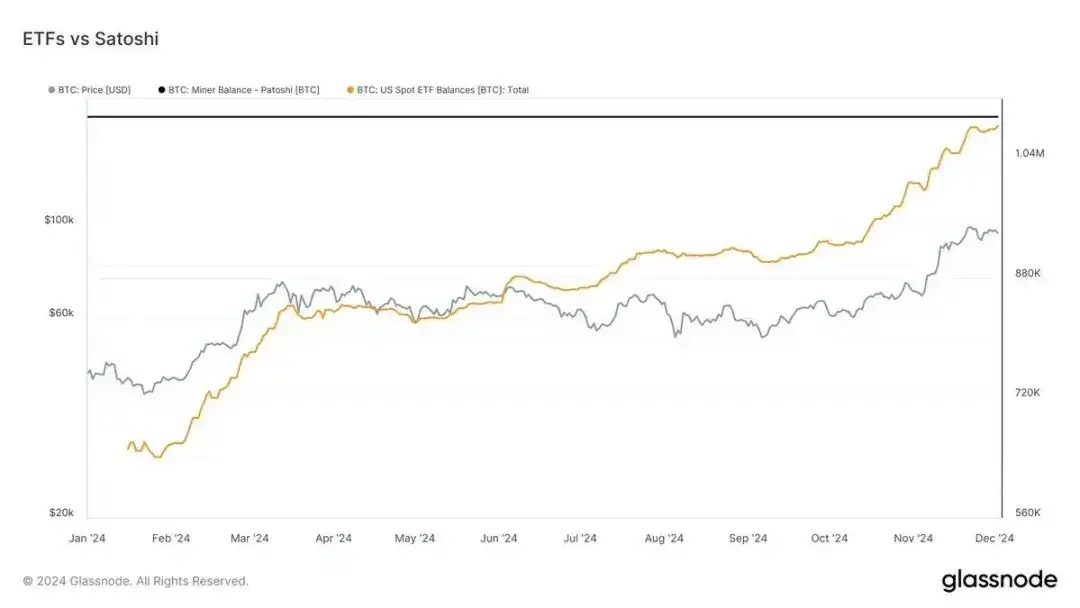

Theo dữ liệu Glassnode ngày 3 tháng 12 năm 2024, lượng nắm giữ của Quỹ Giao dịch Hoán đổi (ETF) Bitcoin giao ngay tại Mỹ chỉ còn kém Satoshi Nakamoto 13.000 đơn vị, lượng nắm giữ lần lượt là 1.083.000 đơn vị và 1.096.000 đơn vị, tổng giá trị tài sản ròng của ETF Bitcoin giao ngay tại Mỹ đạt 103,91 tỷ USD, chiếm 5,49% tổng giá trị vốn hóa thị trường Bitcoin. Trong khi đó, theo báo cáo ngày 3 tháng 12 của Aastocks, dữ liệu Sở Giao dịch Chứng khoán Hồng Kông cho thấy, tổng khối lượng giao dịch của ba ETF Bitcoin giao ngay tại Hồng Kông trong tháng 11 là khoảng 12 tỷ đồng Hồng Kông.

Nguồn dữ liệu: Glassnode

Các nhà đầu tư Mỹ đang sâu sắc tham gia và ảnh hưởng đến thị trường tiền điện tử toàn cầu, thậm chí định hướng sự phát triển của ngành công nghiệp tiền điện tử. ETF đã thúc đẩy Bitcoin từ tài sản thay thế trở thành tài sản chủ lưu, nhưng cũng làm suy yếu đặc tính phi tập trung của Bitcoin, dòng vốn truyền thống đổ vào đã khiến quyền định giá Bitcoin bị Phố Wall nắm giữ chặt chẽ.

2) "Phân chia đen và trắng" của ETF Bitcoin

Xác định Bitcoin là hàng hóa có nghĩa là cần tuân thủ các quy tắc tương tự như cổ phiếu, trái phiếu và các loại hàng hóa khác về mặt thuế. Nhưng tác động của việc ra mắt ETF Bitcoin không hoàn toàn tương tự như việc ra mắt các ETF hàng hóa khác như ETF vàng, ETF bạc, ETF dầu thô. Hiện tại, các ETF Bitcoin được phê duyệt hoặc chấp thuận khác với nhận thức của thị trường về Bitcoin:

Quá trình chuyển đổi hàng hóa thành ETF, ví dụ như người nắm giữ tài sản vật chất hoặc hàng hóa (người được ủy thác) cần phải gửi giữ tại trung gian (như kho đồng, két an toàn vàng), và cần có tổ chức được cấp phép để thực hiện chuyển khoản và ghi chép, bên mua bán sẽ mua và bán các chứng chỉ quỹ.

Nhưng trong quá trình trên, phía trước (thiết kế, phát triển, bán hàng và dịch vụ hậu mãi, v.v.) sẽ liên quan đến giao dịch thực tế, giao dịch giao ngay và giao dịch tiền mặt. Tuy nhiên, phương thức thanh toán bằng tiền mặt được Ủy ban Chứng khoán và Giao dịch Mỹ (SEC) phê duyệt cho các ETF Bitcoin hiện tại, đây cũng là điểm mà Cathie Wood (Bà Gỗ) luôn tranh luận, và hy vọng có thể thực hiện thanh toán bằng tài sản vật chất, nhưng điều này thực tế là không thể xảy ra.

Bởi vì các tổ chức giữ tiền mặt của Mỹ đều là các tổ chức trong khuôn khổ tài chính tập trung để thực hiện các giao dịch mua bán chứng chỉ quỹ bằng tiền mặt, điều này cũng có nghĩa là phần đầu tiên của ETF Bitcoin hoàn toàn tập trung.

Ở cuối của ETF Bitcoin, khuôn khổ quản lý tập trung khó có thể xác nhận. Lý do là nếu chấp nhận Bitcoin, cần phải trở thành hàng hóa trong khuôn khổ tài chính tập trung hiện tại, và tuyệt đối sẽ không chấp nhận các đặc tính phi tập trung của Bitcoin như có thể thay thế tiền pháp định, không thể truy ngược. Vì vậy, Bitcoin chỉ có thể trải qua các sản phẩm tài chính như hợp đồng tương lai, quyền chọn, ETF khi hoàn toàn đáp ứng các điều kiện quản lý.

Do đó, sự ra đời của ETF Bitcoin có nghĩa là phần ETF Bitcoin đã hoàn toàn thất bại trong việc chống lại tiền pháp định, phần phi tập trung của ETF Bitcoin không còn ý nghĩa, phía trước cần hoàn toàn dựa vào tính hợp pháp của các tổ chức giữ tài sản như Coinbase, cần đảm bảo toàn bộ chuỗi mua bán giao dịch là hợp pháp, công khai và có thể truy ngược.

Bitcoin sẽ bị phân chia rõ ràng thành đen và trắng do ETF:

Phần trắng hiện tại: Trong khuôn khổ quản lý tập trung, thông qua phát triển rộng rãi các sản phẩm tài chính phái sinh, giảm biến động giá thị trường, và khi các nhà tham gia hợp pháp ngày càng rộng rãi, tính đầu cơ và biến động của Bitcoin như hàng hóa sẽ giảm dần. Sau khi Bitcoin được niêm yết trên ETF, phần trắng trong cung cầu thị trường đã mất đi nhu cầu quan trọng (tính phi tập trung, ẩn danh của Bitcoin), chỉ còn lại tính chất đầu cơ tài chính đơn thuần. Đồng thời trong khuôn khổ hợp pháp hóa, cũng có nghĩa là cần nộp nhiều thuế hơn, khiến chức năng chuyển tài sản và trốn thuế của Bitcoin không còn tồn tại nữa. Tức là sự bảo chứng đã chuyển từ chuỗi phi tập trung sang chính phủ tập trung.

Phần đen trước đây: Lý do chính khiến thị trường tiền điện tử biến động mạnh là do tính không minh bạch và ẩn danh, khiến nó dễ bị thao túng. Đồng thời, thị trường phần đen cũng sẽ mở rộng hơn, có nhiều sức sống gốc của blockchain, tồn tại nhiều cơ hội giao dịch hơn. Nhưng do sự xuất hiện của phần trắng, những người không muốn chuyển sang phần trắng sẽ mãi mãi bị loại khỏi khuôn khổ quản lý tập trung và mất quyền định giá, như phải nộp phạt cho SEC.

02

Nội các tiền điện tử toàn sao của ông Trump

1) Nhân sự nội các

Trong cuộc bầu cử tổng thống Mỹ năm 2024, so với chính sách hạn chế của các cơ quan quản lý như SEC, Cục Dự trữ Liên bang và FDIC trong thời kỳ chính quyền Biden, chính phủ mới của ông Trump có thể sẽ có thái độ cởi mở hơn đối với tiền điện tử. Theo dữ liệu của Chaos Labs, nội dung đề cử nội các của ông Trump như sau:

Nguồn: @chaos_labs

Howard Lutnick (Trưởng đội quá độ và ứng cử viên Bộ Thương mại): Lutnick, với tư cách là Giám đốc điều hành của Cantor Fitzgerald, công khai ủng hộ tiền điện tử. Công ty của ông tích cực khám phá lĩnh vực blockchain và tài sản số, bao gồm cả khoản đầu tư chiến lược vào Tether.

Scott Bessent (Ứng cử viên Bộ Tài chính): Bessent, quản lý quỹ phòng hộ lâu năm, ủng hộ tiền điện tử, cho rằng nó đại diện cho tự do và sẽ tồn tại lâu dài. Ông này thân thiện với tiền điện tử hơn ứng viên Bộ Tài chính trước đó là Paulson.

Tulsi Gabbard (Ứng cử viên Giám đốc Tình báo Quốc gia): Gabbard lấy quyền riêng tư và phi tập trung làm lý tưởng cốt lõi, ủng hộ Bitcoin và đã đầu tư vào

Michael Waltz (ứng cử viên Cố vấn An ninh Quốc gia): Waltz ủng hộ mạnh mẽ tiền điện tử, nhấn mạnh vai trò của chúng trong việc nâng cao năng lực cạnh tranh kinh tế và độc lập công nghệ.

Brendan Carr (ứng cử viên Chủ tịch FCC): Carr nổi tiếng với việc phản đối kiểm duyệt và ủng hộ đổi mới công nghệ, có thể cung cấp cơ sở hạ tầng kỹ thuật cho ngành công nghiệp tiền điện tử.

Hester Peirce & Mark Uyeda (ứng cử viên tiềm năng Chủ tịch SEC): Peirce là người ủng hộ mạnh mẽ tiền điện tử, chủ trương rõ ràng hóa quy định. Uyeda có quan điểm phê phán mạnh mẽ về lập trường cứng rắn của SEC đối với tiền điện tử, kêu gọi các quy tắc quản lý rõ ràng.

2) Chính sách thân thiện với tiền điện tử là công cụ tài chính để phòng ngừa sự mất niềm tin vào Đô la Mỹ như một đồng tiền dự trữ toàn cầu

Liệu việc Nhà Trắng thúc đẩy Bitcoin có thể làm lung lay niềm tin của mọi người vào Đô la Mỹ như một đồng tiền dự trữ toàn cầu, từ đó làm suy yếu vị thế của Đô la? Học giả Mỹ Vitaliy Katsenelson cho rằng, trong bối cảnh tâm lý thị trường đối với Đô la đã bị xáo trộn, việc Nhà Trắng thúc đẩy Bitcoin có thể làm lung lay niềm tin của mọi người vào Đô la Mỹ như một đồng tiền dự trữ toàn cầu, từ đó làm suy yếu vị thế của Đô la, còn về các thách thức tài chính hiện tại, "Không phải là Bitcoin mà là kiểm soát nợ và thâm hụt mới thực sự giúp Mỹ tiếp tục vĩ đại".

Có thể hành động của Trump sẽ trở thành biện pháp phòng ngừa rủi ro cho Mỹ khi mất vị thế chủ đạo của Đô la, trong bối cảnh toàn cầu hóa kinh tế, tất cả các quốc gia đều muốn quốc gia của mình có tiền pháp định lưu thông, dự trữ và thanh toán quốc tế. Nhưng trong vấn đề này, chủ quyền tiền tệ, tự do lưu thông vốn và tỷ giá hối đoái cố định tồn tại mâu thuẫn tam giác. Giá trị quan trọng của Bitcoin là: trong bối cảnh toàn cầu hóa kinh tế, nó cung cấp một giải pháp hoàn toàn mới cho mâu thuẫn giữa chủ quyền quốc gia và các biện pháp trừng phạt kinh tế.

Nguồn: @CitronResearch

Tóm lại, về việc MicroStrategy (MSTR) có mức giá cổ phiếu cao hơn giá trị thực, chiến lược sử dụng cơ chế ATM (At The Market) để tạo ra lợi nhuận, đòn bẩy trong đầu tư Bitcoin và quan điểm của các tổ chức bán khống, có thể tóm tắt như sau:

1) Nguồn gốc của mức giá cổ phiếu cao hơn giá trị thực:

Phần lớn mức giá cao hơn giá trị thực của MSTR đến từ cơ chế ATM. Citron Research cho rằng cổ phiếu MSTR đã trở thành một sản phẩm thay thế đầu tư Bitcoin, giá cổ phiếu so với Bitcoin đã xuất hiện mức chênh lệch không hợp lý, do đó quyết định bán khống MSTR. Tuy nhiên, Michael Saylor đã bác bỏ quan điểm này, cho rằng các tổ chức bán khống đã bỏ qua mô hình kinh doanh sinh lời quan trọng của MSTR.

2) Đòn bẩy của MicroStrategy:

Đòn bẩy và đầu tư Bitcoin: Saylor chỉ ra rằng MSTR đã sử dụng nợ và tài trợ để đòn bẩy đầu tư Bitcoin, dựa vào biến động của Bitcoin để sinh lời. Công ty sử dụng cơ chế ATM linh hoạt để huy động vốn, tránh được việc phát hành với giá thấp hơn trong tài trợ truyền thống, đồng thời tận dụng khối lượng giao dịch lớn để thực hiện bán cổ phiếu với quy mô lớn, tạo cơ hội套利từ mức giá cổ phiếu cao hơn.

3) Ưu điểm của cơ chế ATM:

Mô hình ATM cho phép MSTR linh hoạt huy động vốn và chuyển giao biến động nợ, rủi ro và hiệu suất sang cổ phiếu thông thường. Thông qua hoạt động này, công ty có thể thu được mức lợi nhuận cao hơn nhiều so với chi phí vay và mức tăng của Bitcoin. Ví dụ, Saylor chỉ ra rằng, khi vay với lãi suất 6% để đầu tư Bitcoin, nếu Bitcoin tăng 30%, công ty thực sự thu được lợi nhuận khoảng 80%.

4) Ví dụ về lợi nhuận cụ thể:

Thông qua phát hành 3 tỷ USD trái phiếu chuyển đổi, công ty dự kiến thu được 125 USD/cổ phiếu trong vòng 10 năm. Nếu giá Bitcoin tiếp tục tăng, Saylor dự đoán lợi nhuận dài hạn của công ty sẽ rất ấn tượng. Ví dụ, cách đây hai tuần MSTR huy động 4,6 tỷ USD thông qua cơ chế ATM, giao dịch với mức giá cao hơn 70%, trong vòng 5 ngày thu về 3 tỷ USD Bitcoin, tương đương 12,5 USD/cổ phiếu, dự kiến lợi nhuận dài hạn sẽ đạt 33,6 tỷ USD.

5) Rủi ro khi Bitcoin giảm giá:

Saylor cho rằng, việc mua cổ phiếu MSTR đồng nghĩa với việc nhà đầu tư đã chấp nhận rủi ro giá Bitcoin giảm. Muốn có lợi nhuận cao thì phải chấp nhận rủi ro tương ứng. Ông dự đoán Bitcoin sẽ tăng 29% mỗi năm, trong khi giá cổ phiếu MSTR sẽ tăng 60% mỗi năm.

6) Hiệu quả thị trường của MSTR:

Kể từ đầu năm nay, giá cổ phiếu MSTR đã tăng 516%, vượt xa mức tăng 132% của Bitcoin trong cùng kỳ, thậm chí vượt cả mức tăng 195% của công ty dẫn đầu AI Nvidia. Saylor cho rằng MSTR đã trở thành một trong những công ty tăng trưởng nhanh nhất và sinh lời nhất tại Mỹ.

Về việc Citron bán khống, CEO MSTR cho biết, Citron không hiểu nguồn gốc của mức giá cổ phiếu MSTR cao hơn Bitcoin và giải thích:

"Nếu chúng tôi sử dụng vốn vay với lãi suất 6% để đầu tư Bitcoin, khi giá Bitcoin tăng 30%, chúng tôi thực sự thu được 80% chênh lệch giá Bitcoin (hàm số của mức giá cổ phiếu cao hơn, mức chênh lệch chuyển đổi và mức chênh lệch Bitcoin)."

"Công ty đã phát hành 3 tỷ USD trái phiếu chuyển đổi, tính theo mức chênh lệch Bitcoin 80%, số tiền 3 tỷ USD này có thể mang lại 125 USD/cổ phiếu lợi nhuận trong vòng 10 năm."

Điều này có nghĩa là, chỉ cần giá Bitcoin tiếp tục tăng, công ty sẽ tiếp tục sinh lời: "Cách đây hai tuần, chúng tôi đã thực hiện 4,6 tỷ USD ATM và giao dịch với mức chênh lệch 70%, có nghĩa là trong vòng 5 ngày chúng tôi đã kiếm được 3 tỷ USD Bitcoin. Khoảng 12,5 USD/cổ phiếu. Nếu tính trong 10 năm, lợi nhuận sẽ đạt 33,6 tỷ USD, khoảng 150 USD/cổ phiếu."

Tóm lại, mô hình hoạt động của MicroStrategy là thông qua thiết kế cấu trúc vốn để thực hiện hiệu quả arbitrage giữa cổ phiếu, trái phiếu và tiền điện tử, đồng thời gắn chặt giá cổ phiếu của mình với diễn biến giá Bitcoin để đảm bảo lợi nhuận thấp rủi ro trong dài hạn. Tuy nhiên, bản chất của MicroStrategy là vô hạn phát hành nợ và sử dụng đòn bẩy vô hạn để thổi giá trị bản thân, điều này cần dựa vào xu hướng tăng giá Bitcoin dài hạn, không thể chối cãi rằng Citron bán khống MicroStrategy có tỷ lệ lợi nhuận cao hơn nhiều so với bán khống Bitcoin, vì vậy MicroStrategy cũng đang tin tưởng chắc chắn rằng xu hướng giá Bitcoin trong tương lai sẽ là tăng chậm mà không có biến động lớn.

03

Tóm lại

Nguồn: Tradesanta

Mỹ đang không ngừng tăng cường quyền kiểm soát đối với ngành công nghiệp tiền điện tử, cơ hội thị trường cũng đang dần chuyển dịch về tập trung hóa. Thế giới tiền điện tử phi tập trung như một ước mơ đang dần nhượng bộ và "giao quyền" cho sự tập trung hóa. Như thuốc, có độc tính, ETF liên tục đổ vào vốn chỉ là một viên thuốc giảm đau tạm thời, không thể chữa khỏi bệnh.

Về lâu dài, Bitcoin thông qua ETF không phải là điều tích cực, khối lượng giao dịch của ETF Bitcoin tại Hồng Kông rất khác biệt so với Mỹ, xét về quy mô dòng vốn lưu thông, hiện tại vốn Mỹ đang dần lôi kéo thị trường tiền điện tử. Mặc dù Trung Quốc vẫn là nhà lãnh đạo tuyệt đối trong lĩnh vực khai thác, nhưng về thị trường vốn và định hướng chính sách, Trung Quốc vẫn ở thế yếu. Có lẽ tác động lâu dài của ETF Bitcoin sẽ thúc đẩy giao dịch tài sản tiền điện tử trở nên bình thường hóa, đây là khởi đầu, cũng là kết thúc.

Tiêu đề bài gốc: The Demise of Decentralization and the Consolidation of Power: U.S. Capital Poised to Complete the Transfer of Authority