Tác giả: Zach Pandl, Michael Zhao

Biên dịch: Luffy, Foresight News

Nhìn lại lịch sử, thị trường tiền điện tử tuân theo một chu kỳ rõ ràng kéo dài 4 năm, với các giai đoạn tăng và giảm liên tiếp. Grayscale Research cho rằng các nhà đầu tư có thể theo dõi các chỉ báo dựa trên blockchain và các chỉ báo khác để theo dõi chu kỳ tiền điện tử và tham khảo cho các quyết định quản lý rủi ro của riêng họ.

Tiền điện tử đang trở thành một lớp tài sản ngày càng chín muồi: các quỹ giao dịch trao đổi (ETF) spot Bitcoin và Ethereum mới mở rộng các kênh tiếp cận thị trường, trong khi chính quyền Trump sắp nhậm chức có thể mang lại sự minh bạch về quản lý cao hơn cho ngành công nghiệp crypto. Vì những lý do này, giá trị vốn hóa thị trường tiền điện tử có thể vượt qua mức cao nhất mọi thời đại (ATH).

Grayscale Research cho rằng thị trường hiện tại đang ở giai đoạn giữa của một chu kỳ mới của ngành công nghiệp crypto. Miễn là nền tảng cơ bản (như việc áp dụng và điều kiện vĩ mô) vẫn vững chắc, thị trường bò có thể kéo dài đến năm 2025 hoặc thậm chí lâu hơn.

Giống như nhiều hàng hóa vật chất khác, giá Bitcoin không tuân theo mô hình "đi dạo ngẫu nhiên" một cách nghiêm ngặt. Trái lại, xu hướng giá Bitcoin cho thấy các đặc điểm của động lượng thống kê: xu hướng tăng thường đi kèm với xu hướng tăng, và xu hướng giảm cũng thường đi kèm với xu hướng giảm. Mặc dù Bitcoin có thể tăng hoặc giảm trong ngắn hạn, nhưng về dài hạn, giá của nó vẫn hiển thị một xu hướng chu kỳ tăng đáng kể (Hình 1).

Hình 1: Giá Bitcoin dao động lên xuống nhưng nhìn chung vẫn tăng

Mỗi chu kỳ giá trong quá khứ đều có những yếu tố thúc đẩy riêng, và xu hướng giá trong tương lai cũng sẽ không hoàn toàn tuân theo kinh nghiệm trước đây. Hơn nữa, khi Bitcoin dần trưởng thành và được các nhà đầu tư truyền thống áp dụng rộng rãi hơn, cùng với sự suy giảm tác động của sự kiện giảm nửa chu kỳ 4 năm đối với cung, quy luật chu kỳ giá của Bitcoin có thể được định hình lại hoặc hoàn toàn biến mất. Tuy nhiên, nghiên cứu các chu kỳ trước vẫn có thể cung cấp cho các nhà đầu tư một số hướng dẫn về hành vi thống kê điển hình của Bitcoin, có thể tham khảo cho các quyết định quản lý rủi ro của họ.

Quan sát chu kỳ lịch sử của Bitcoin

Hình 2 cho thấy hiệu suất giá của Bitcoin trong giai đoạn tăng giá của mỗi chu kỳ trước đây. Giá được chỉ số hóa với 100 tại điểm thấp nhất của chu kỳ (bắt đầu giai đoạn tăng giá), và được theo dõi đến đỉnh (kết thúc giai đoạn tăng giá). Hình 3 trình bày cùng thông tin dưới dạng bảng.

Chu kỳ giá đầu tiên của Bitcoin tương đối ngắn và biến động lớn: chu kỳ đầu tiên kéo dài chưa đến một năm, chu kỳ thứ hai kéo dài khoảng hai năm. Trong hai chu kỳ này, giá Bitcoin tăng hơn 500 lần so với mức thấp nhất. Hai chu kỳ tiếp theo kéo dài chưa đến ba năm. Trong chu kỳ từ tháng 1/2015 đến tháng 12/2017, giá Bitcoin tăng hơn 100 lần, và trong chu kỳ từ tháng 12/2018 đến tháng 11/2021, giá Bitcoin tăng khoảng 20 lần.

Hình 2: Trong hai chu kỳ thị trường gần đây, Bitcoin đã có diễn biến tương tự

Sau khi đạt đỉnh vào tháng 11/2021, giá Bitcoin đã giảm xuống khoảng 16.000 USD, mức thấp chu kỳ, vào tháng 11/2022. Giai đoạn tăng giá hiện tại bắt đầu từ thời điểm đó và đã kéo dài hơn hai năm. Như được thể hiện trong Hình 2, đợt tăng giá gần đây tương tự với hai chu kỳ Bitcoin trước đây, những chu kỳ này kéo dài khoảng ba năm trước khi đạt đỉnh. Về mức tăng, Bitcoin trong chu kỳ hiện tại đã tăng khoảng 6 lần, mặc dù mức sinh lời khá ấn tượng, nhưng rõ ràng thấp hơn nhiều so với những gì đạt được trong bốn chu kỳ trước. Tóm lại, mặc dù chúng ta không thể chắc chắn liệu lợi nhuận trong tương lai có giống như các chu kỳ trước hay không, nhưng lịch sử Bitcoin cho thấy đợt tăng giá mới nhất vẫn có thể tiếp tục về mặt thời gian và mức độ.

Hình 3: Bốn chu kỳ giá Bitcoin khác nhau trong lịch sử

Các chỉ báo trên chuỗi

Ngoài việc quan sát hiệu suất giá trong các chu kỳ trước, các nhà đầu tư cũng có thể áp dụng các chỉ báo dựa trên blockchain khác nhau để đo lường mức độ chín muồi của thị trường bò Bitcoin. Ví dụ, các chỉ báo phổ biến bao gồm: tình hình lợi nhuận của người mua Bitcoin, dòng tiền mới vào Bitcoin và các mức giá liên quan đến thu nhập của những người đào Bitcoin.

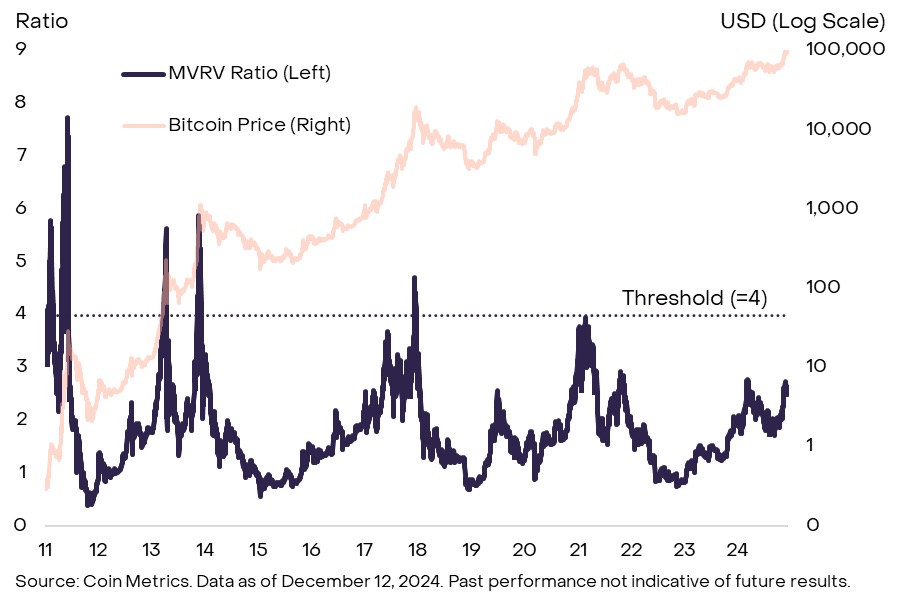

Một chỉ báo đặc biệt phổ biến là tính toán tỷ lệ giữa giá trị vốn hóa thị trường (MV) (lưu lượng lưu thông * giá thị trường hiện tại) và giá trị thực hiện (RV) (tổng giá trị giao dịch gần đây của mỗi Bitcoin). Chỉ báo này được gọi là tỷ lệ MVRV và có thể được coi là mức độ giá trị vốn hóa thị trường vượt quá cơ sở chi phí thị trường. Trong bốn chu kỳ trước, tỷ lệ MVRV đã đạt ít nhất (Hình 4). Hiện tại, tỷ lệ MVRV là 2,6, cho thấy chu kỳ mới này có thể kéo dài hơn nữa. Tuy nhiên, đỉnh của tỷ lệ MVRV trong các chu kỳ trước đều giảm dần, vì vậy chu kỳ này có thể không bao giờ đạt mức 4.

Hình 4: Lịch sử diễn biến tỷ lệ MVRV của Bitcoin

Một số chỉ báo trên chuỗi đo lường mức độ dòng tiền mới vào hệ sinh thái Bitcoin. Những nhà đầu tư crypto có kinh nghiệm thường gọi khung này là "HODL Waves". Có nhiều cách đo lường như vậy, nhưng Grayscale Research thích sử dụng tỷ lệ số lượng token di chuyển trên chuỗi trong năm qua so với tổng lượng cung lưu thông tự do của Bitcoin (Hình 5). Trong bốn chu kỳ trước, chỉ báo này đều đạt ít nhất 60%, nghĩa là trong một năm, ít nhất 60% lượng cung lưu thông tự do đã được giao dịch trên chuỗi trong giai đoạn tăng giá. Hiện tỷ lệ này khoảng 54%, cho thấy chúng ta có thể thấy thêm nhiều Bitcoin được giao dịch trên chuỗi trước khi giá đạt đỉnh.

Hình 5: Tỷ lệ Bitcoin hoạt động trong năm qua so với lưu thông chưa đến 60%

Một số chỉ báo chu kỳ khác tập trung vào những người đào Bitcoin, những nhà cung cấp dịch vụ chuyên nghiệp bảo vệ mạng lưới Bitcoin. Ví dụ, một tiêu chuẩn phổ biến là tính toán tỷ lệ giữa tài sản của những người đào (MC) (giá trị bằng đô la của tất cả Bitcoin do những người đào nắm giữ) và cái gọi là "thermocap" (TC) (tổng giá trị Bitcoin được cấp cho những người đào thông qua phần thưởng khối và phí giao dịch). Thông thường, khi giá trị tài sản của những người đào đạt một ngưỡng nhất định, họ có thể bắt đầu thu lợi nhuận. Lịch sử cho thấy khi tỷ lệ MCTC vượt quá 10, giá thường đạt đỉnh trong chu kỳ đó (Hình 6). Hiện tỷ lệ MCTC khoảng 6, cho thấy chúng ta vẫn đang ở giữa chu kỳ hiện tại. Tuy nhiên, tương tự như tỷ lệ MVRV, đỉnh của chỉ báo này trong các chu kỳ gần đây cũng đang giảm dần, vì vậy giá đỉnh có thể đến trước khi tỷ lệ MCTC đạt 10.

Hình 6: Đỉnh chu kỳ của chỉ báo MCTC của những người đào Bitcoin cũng đang giảm dần

Vẫn còn nhiều chỉ báo trên chuỗi khác, và những chỉ báo này có thể hơi khác biệt so với các nguồn dữ liệu khác. Ngoài ra, những công cụ này chỉ có thể cung cấp một cái nhìn tổng quan về tình trạng hiện tại của giai đoạn tăng giá Bitcoin so với quá khứ, và không đảm bảo mối quan hệ giữa các chỉ báo này và lợi nhuận giá trong tương lai sẽ giống như trước đây. Tuy nhiên, nhìn chung, các chỉ báo phổ biến về chu kỳ Bitcoin

Hình 7: Trong hai chu kỳ trước, vị trí chủ đạo của Bitcoin đã giảm trong năm thứ ba

Ví dụ, nhà đầu tư có thể theo dõi tỷ lệ phí tài chính, tức là chi phí để nắm giữ các hợp đồng tương lai vĩnh viễn. Khi nhu cầu đòn bẩy của các nhà giao dịch đầu cơ cao, tỷ lệ phí tài chính thường tăng lên. Do đó, mức độ phí tài chính của toàn thị trường có thể cho thấy tổng khối lượng mở của các nhà giao dịch đầu cơ. Biểu đồ 8 cho thấy mức phí tài chính bình quân gia quyền của 10 tài sản crypto lớn nhất tiếp theo sau Bitcoin (tức là các "Altcoin" lớn nhất). Hiện tại, phí tài chính rõ ràng là dương, điều này cho thấy nhu cầu của các nhà đầu tư sử dụng đòn bẩy đối với các vị thế long, mặc dù phí tài chính đã giảm mạnh trong đợt giảm giá tuần trước. Hơn nữa, ngay cả khi hiện tại ở mức cao cục bộ, phí tài chính vẫn thấp hơn so với mức đỉnh đầu năm nay và mức đỉnh của chu kỳ trước. Do đó, chúng tôi cho rằng mức độ phí tài chính hiện tại cho thấy tính đầu cơ của thị trường vẫn chưa đạt đến đỉnh điểm.

Hình 8: Phí tài chính cho thấy mức độ đầu cơ của Altcoin ở mức trung bình

Ngược lại, khối lượng mở của các hợp đồng tương lai vĩnh viễn (OI) của Altcoin đã đạt mức tương đối cao. Trước sự kiện thanh lý lớn vào ngày 9 tháng 12, khối lượng mở của Altcoin trên ba sàn giao dịch tương lai vĩnh viễn đã đạt gần 54 tỷ USD (Hình 9). Điều này cho thấy tổng khối lượng mở của các nhà giao dịch đầu cơ tương đối cao. Sau đợt thanh lý lớn, khối lượng mở của Altcoin đã giảm khoảng 10 tỷ USD, nhưng vẫn ở mức cao. Vị thế long của các nhà giao dịch đầu cơ ở mức cao có thể phù hợp với giai đoạn cuối của chu kỳ thị trường, vì vậy việc tiếp tục theo dõi chỉ báo này có thể rất quan trọng.

Hình 9: Khối lượng mở của Altcoin tương đối cao trước khi xảy ra thanh lý lớn gần đây

Thị trường bò sẽ tiếp tục

Kể từ khi Bitcoin ra đời vào năm 2009, thị trường tiền điện tử đã có những bước tiến dài, và nhiều đặc điểm của chu kỳ tăng giá crypto hiện tại khác với quá khứ. Quan trọng nhất là, việc Mỹ chấp thuận các quỹ giao dịch hoán đổi (ETF) giao dịch trên sàn cho Bitcoin và Ethereum đã dẫn đến dòng vốn ròng 36,7 tỷ USD và giúp đưa tài sản crypto vào các danh mục đầu tư truyền thống rộng hơn. Hơn nữa, chúng tôi cho rằng cuộc bầu cử Mỹ gần đây có thể mang lại thêm sự rõ ràng về mặt quản lý và giúp đảm bảo vị trí vĩnh viễn của tài sản crypto tại nền kinh tế lớn nhất thế giới. Đây là một thay đổi lớn so với trước đây, khi các nhà quan sát liên tục nghi ngờ triển vọng dài hạn của loại tài sản này. Vì những lý do này, định giá của Bitcoin và các tài sản crypto khác có thể không tuân theo các quy luật lịch sử sớm hơn.

Đồng thời, Bitcoin và nhiều tài sản crypto khác có thể được coi là hàng hóa kỹ thuật số, và như các hàng hóa khác, chúng có thể thể hiện một mức độ nhất định về động lực giá. Do đó, việc đánh giá các chỉ báo trên chuỗi và dữ liệu Altcoin có thể hữu ích cho các nhà đầu tư trong việc ra quyết định quản lý rủi ro. Grayscale Research cho rằng, nhìn chung, các chỉ báo hiện tại cho thấy thị trường crypto đang ở giai đoạn giữa của chu kỳ tăng giá: các chỉ số như MVRV vẫn ở mức cao hơn nhiều so với đáy chu kỳ, nhưng chưa đạt đến mức đỉnh của các chu kỳ trước. Miễn là các yếu tố cơ bản (như việc áp dụng ứng dụng và điều kiện thị trường vĩ mô) vẫn vững chắc, chúng tôi tin rằng chu kỳ tăng giá crypto sẽ tiếp tục cho đến năm 2025 và sau đó.