Trong hơn 2 năm qua, tôi đã giúp các công ty đầu tư mạo hiểm (VCs) tìm kiếm cơ hội đầu tư và cung cấp tài trợ cho các công ty khởi nghiệp. Từ đầu năm 2023, tôi chính thức bắt đầu xây dựng cơ sở dữ liệu về đầu tư mạo hiểm và tài trợ cho các công ty khởi nghiệp. Ban đầu, đây chỉ là một công cụ quản lý cá nhân, không cần phân tích sâu, vì việc tương tác thời gian thực với các công ty khởi nghiệp và công ty đầu tư mạo hiểm đã giúp tôi có hiểu biết tốt về thị trường.

Tuy nhiên, sau khi xem xét hơn 1.000 công ty khởi nghiệp vào năm 2024, tôi tin rằng tôi đã thu thập được những dữ liệu có ý nghĩa. Với việc Notion gần đây nâng cấp tính năng trực quan hóa dữ liệu thông qua biểu đồ, việc xem lại năm vừa qua và xem dữ liệu của tôi có thể cung cấp những洞察gì là tuyệt vời nhất!

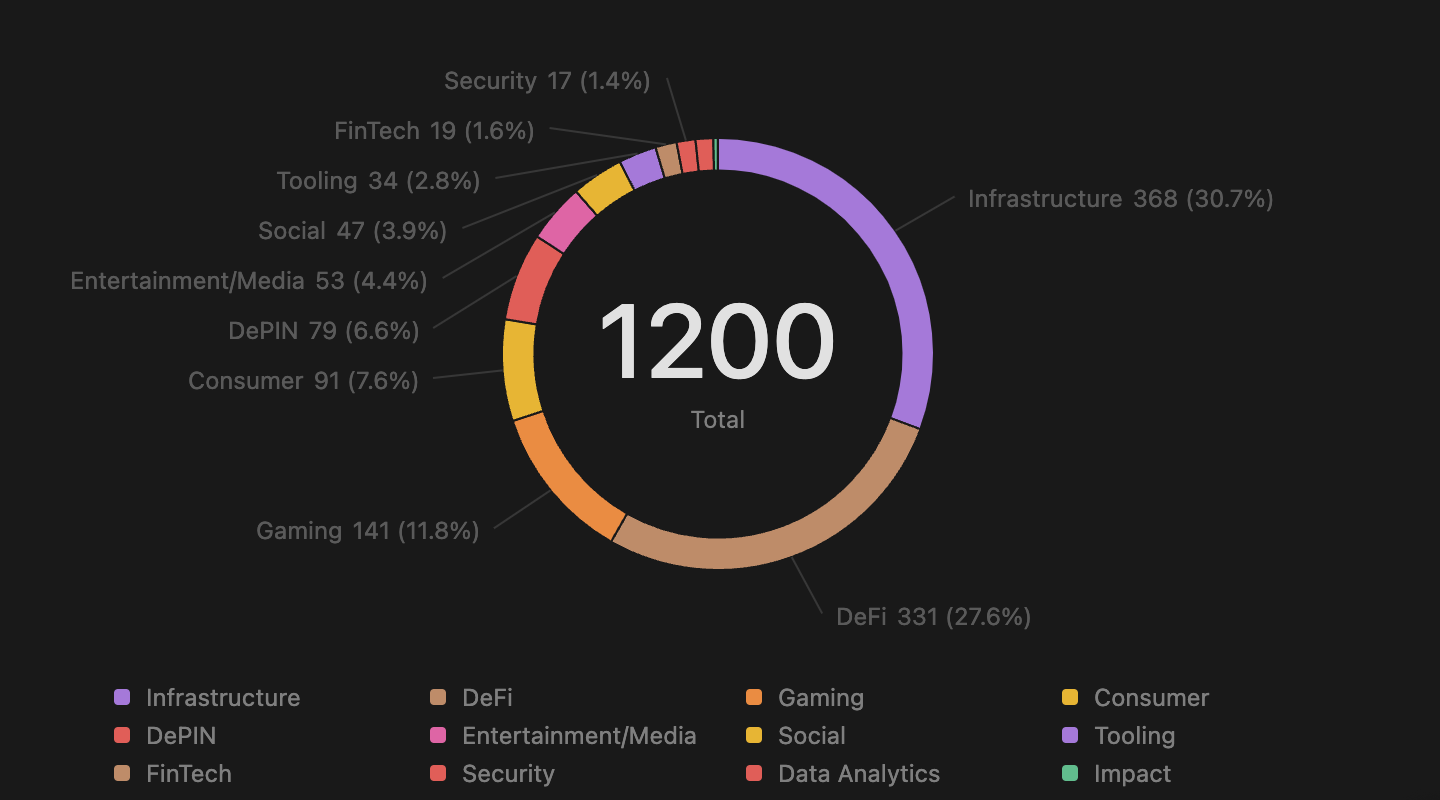

Lĩnh vực nóng

Trong tất cả các giao dịch được xem xét, cơ sở hạ tầng vẫn là lĩnh vực dẫn đầu về tài trợ, tiếp theo là DeFi (Tài chính phi tập trung). So với năm 2023, các công ty khởi nghiệp về phân tích dữ liệu và công cụ đã giảm đáng kể, trong khi DePIN (Cơ sở hạ tầng vật lý phi tập trung), trò chơi và ứng dụng hướng đến người tiêu dùng đã tăng lên trong năm nay.

Nguyên nhân của sự thay đổi nhu cầu này là do tâm lý thị trường, khi thị trường phục hồi và hoạt động trên chuỗi tăng lên, chúng tôi thấy sự quan tâm đến các ứng dụng hướng đến người tiêu dùng tăng lên.

Một yếu tố khác cần xem xét là chi phí khởi động tương đối cao ở một số lĩnh vực, chưa kể đến chi phí xây dựng sự hào hứng và cộng đồng mạnh mẽ trước Thời điểm phát hành token (TGE). Đặc biệt trong lĩnh vực cơ sở hạ tầng và DeFi, việc tài trợ cần xem xét các chi phí về phát triển công nghệ, thanh khoản/vốn khởi động, tiếp thị và mở rộng kinh doanh.

Không phải tất cả các công ty khởi nghiệp đều phù hợp với đầu tư mạo hiểm, ngày nay sự sẵn có của các công cụ cơ sở hạ tầng khiến việc khởi động mô hình, thử nghiệm và lặp lại trở nên dễ dàng hơn, đây đã trở thành một cách phổ biến để thử nghiệm và xác minh thông qua các ứng dụng nhỏ trên Telegram (sẽ thảo luận chi tiết sau).

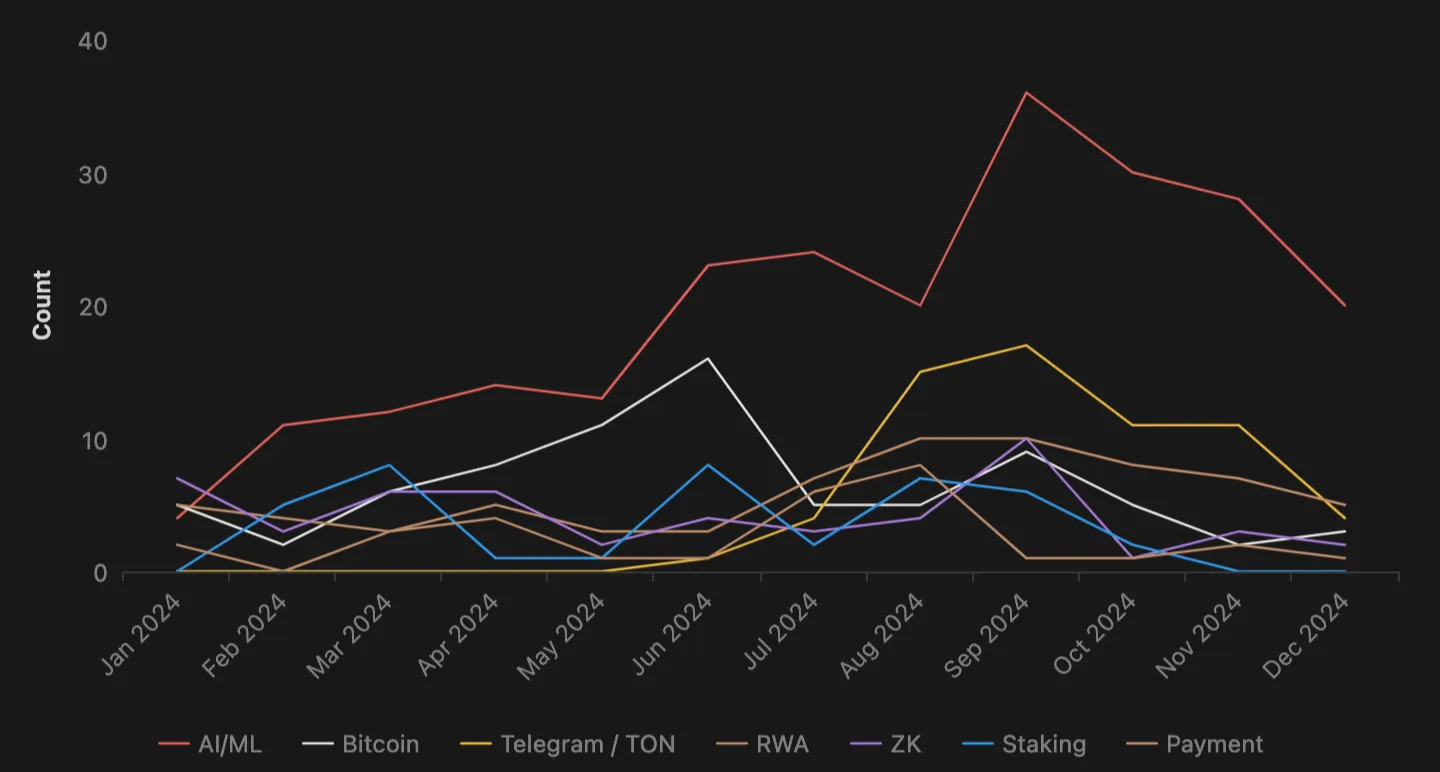

Các lĩnh vực con chính

Khi giá BTC tăng trong quý I, đầu tư vẫn tập trung vào lĩnh vực cơ sở hạ tầng và tiếp tục tập trung vào hệ sinh thái Bitcoin, đặc biệt là nhu cầu tăng đối với một số trường hợp sử dụng (như staking, thanh khoản xuyên chuỗi, v.v.). Điều này được phản ánh trong biểu đồ các lĩnh vực con, với số lượng công ty khởi nghiệp tập trung vào hệ sinh thái Bitcoin tăng vọt trong quý II khi thu hút một phần sự quan tâm của các quỹ đầu tư mạo hiểm.

Nói về thị trường, chúng tôi thường thấy có mối tương quan giữa giá cả (tức là BTC) và việc triển khai vốn đầu tư mạo hiểm, điều này lại ảnh hưởng đến tăng trưởng tài trợ và định giá của các công ty khởi nghiệp (sẽ thảo luận chi tiết sau).

Sự gia tăng lưu lượng giao dịch trong các lĩnh vực cụ thể này và mô hình triển khai vốn đầu tư mạo hiểm thường xuyên lặp lại, tương tự như số lượng giao dịch được xây dựng trên hệ sinh thái Telegram/TON, tăng đáng kể trong quý III năm 2023 do phản ứng sau khi Pantera Capital công bố đầu tư vào tháng 5. Do đó, Telegram trở thành một nền tảng phát hành nhanh chóng được ưa chuộng, giúp các công ty khởi nghiệp thử nghiệm và xác minh nhu cầu của người dùng, đồng thời xây dựng sự tham gia của cộng đồng.

Một lĩnh vực khác tiếp tục thu hút sự chú ý và hào hứng là giao điểm giữa crypto và trí tuệ nhân tạo (AI). Số lượng giao dịch trong lĩnh vực AI/Machine Learning (ML) tiếp tục tăng và dẫn đầu trong năm 2023, với các công ty khởi nghiệp không chỉ thu hút sự quan tâm của các quỹ đầu tư mạo hiểm mà còn thu hút sự chú ý của người dùng crypto và phi crypto, những người theo dõi sát sao lĩnh vực trí tuệ nhân tạo không ngừng phát triển.

Một hiện tượng đáng chú ý khác từ các biểu đồ này là, mặc dù thị trường tương đối trầm lắng, thiếu hào hứng từ quý II đến quý III, nhưng lại xuất hiện một lượng giao dịch lớn vào tháng 9. Điều này chủ yếu là do kỳ vọng về một đợt tăng trưởng thị trường vào cuối năm 2024 và đầu năm 2025, nhiều dự án đã cố gắng tận dụng đà tăng trưởng dự kiến của thị trường bằng cách ra mắt token của họ kịp thời.

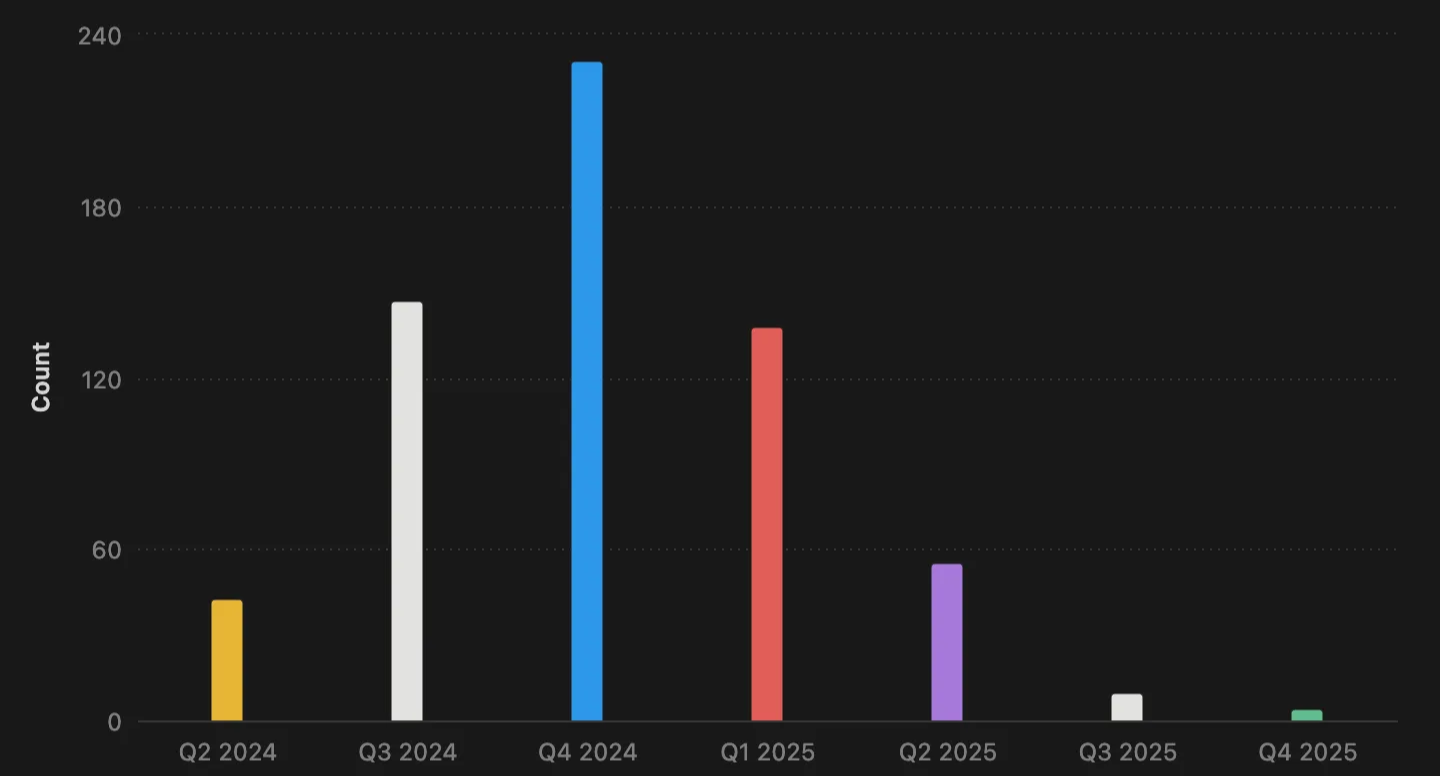

Khi nào token được ra mắt?

Như đã đề cập trước đó về kỳ vọng về thị trường bò và thời điểm ra mắt token, quý IV năm 2024 chắc chắn là quý được ưa chuộng nhất để ra mắt token, tiếp theo là quý III năm 2024 và quý I năm 2025.

Chi phí thành công ra mắt token tương đối cao, để thu hút sự chú ý của cộng đồng và nhận được sự phơi bày thông qua các chiến dịch tiếp thị, cần nỗ lực thông qua các kênh như quan hệ đối tác mạnh mẽ, đối tác niêm yết, nhà tạo thị trường và nhà cung cấp thanh khoản. Điều này khiến nhiều công ty khởi nghiệp lựa chọn gọi vốn trong vòng tài trợ tư nhân/pre-TGE và vòng KOL (người có ảnh hưởng chính) để đảm bảo đủ vốn trước khi ra mắt token.

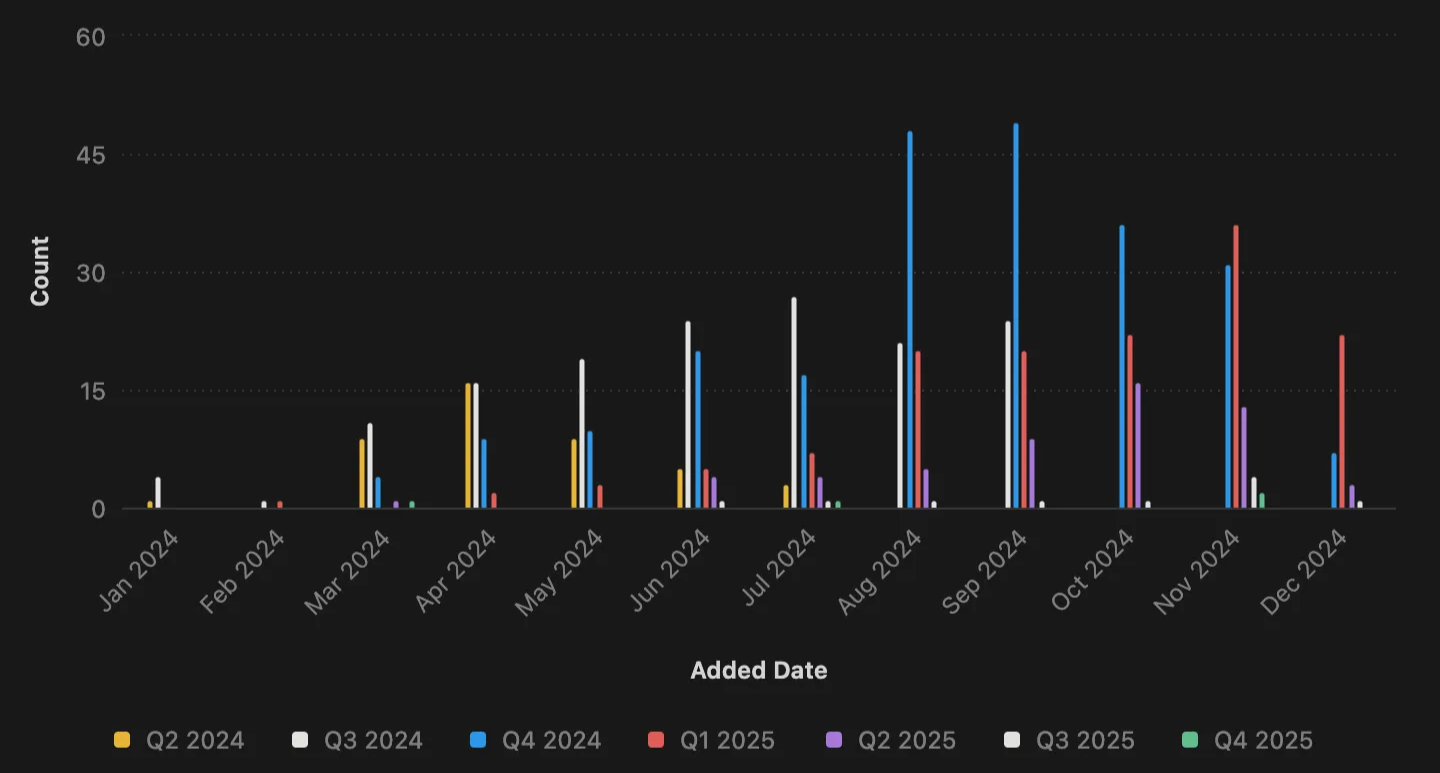

Nếu xem xét thời điểm các công ty khởi nghiệp quyết định gọi vốn trước TGE, giả sử "ngày giao dịch đến" là chỉ số thay thế cho ngày bắt đầu vòng, hầu hết các công ty khởi nghiệp sẽ lên kế hoạch gọi vốn một quý trước và hy vọng đạt được mục tiêu tài trợ vào thời điểm ra mắt token.

Nếu quan sát kỹ số lượng vòng tài trợ mở trong quý III và quý IV năm 2024, bạn sẽ nhận thấy một số giao dịch có kế hoạch thực hiện TGE trong các quý tương ứng. Điều này rất có thể là do một số công ty khởi nghiệp không thể hoàn thành mục tiêu tài trợ kịp thời, cuối cùng phải hoãn ngày TGE để đảm bảo mọi thứ đều sẵn sàng khi ra mắt.

Dựa trên kinh nghiệm hợp tác với các công ty khởi nghiệp Web3 và quỹ đầu tư mạo hiểm kể từ năm 2022, mặc dù triển khai vốn đầu tư mạo hiểm trong năm 2024 đã tăng nhẹ, nhưng chưa hoàn toàn phục hồi và vẫn hồi phục chậm rãi trong năm 2023 và 2024. Điều này cũng được phản ánh trong quan sát trước đó về mối quan hệ giữa ngày giao dịch đến và ngày TGE dự kiến, khi nhiều công ty khởi nghiệp gặp khó khăn trong việc huy động đủ vốn đầu tư mạo hiểm và hoàn thành gọi vốn, buộc phải hoãn TGE.

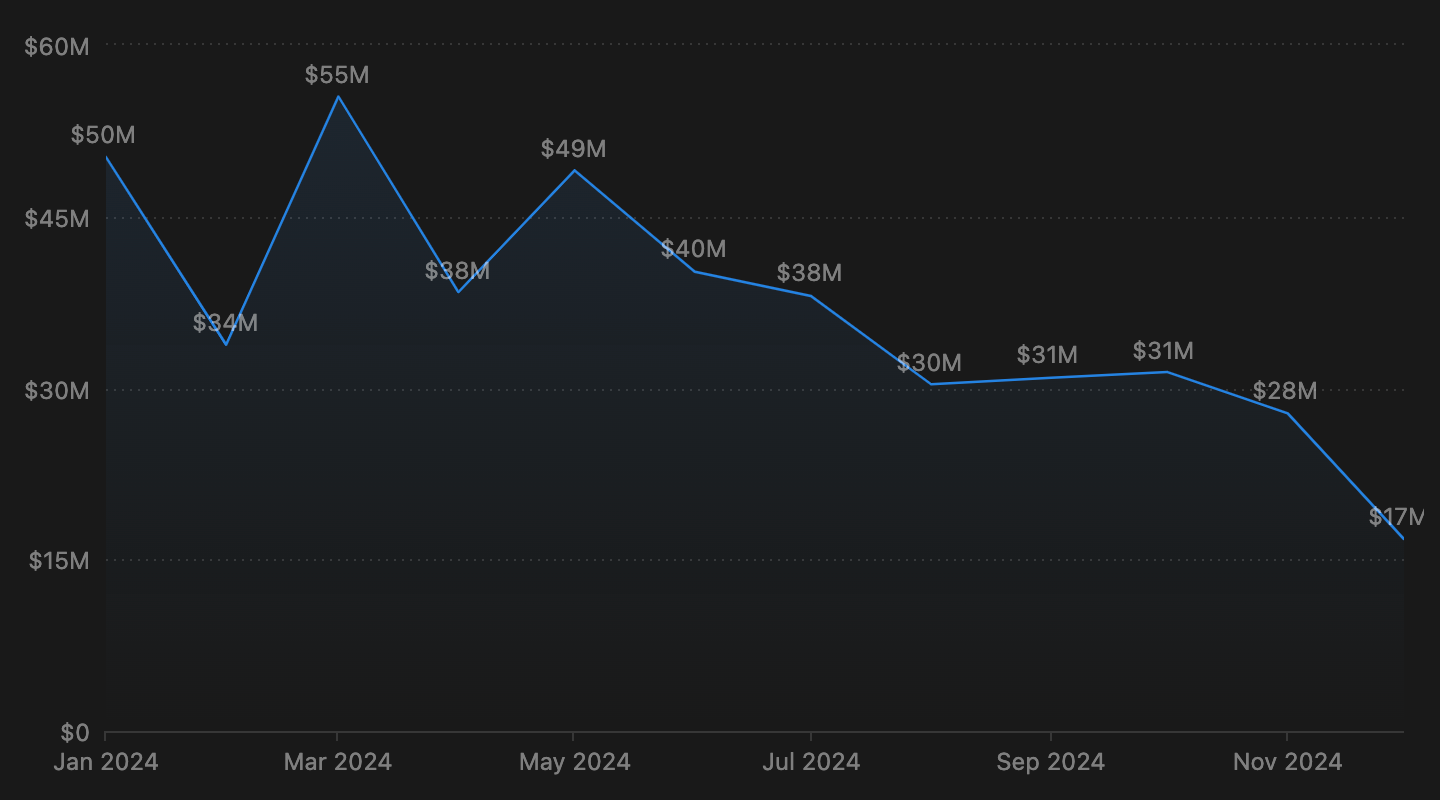

Thay đổi định giá

Thông qua phân tích xu hướng của khối lượng giao dịch hàng tháng, kết hợp với xu hướng triển khai vốn đầu tư mạo hiểm và TGE cùng với sự thay đổi tâm lý thị trường, thật thú vị khi quan sát định giá trung bình của các vòng tài trợ trong năm qua có xu hướng giảm.

Định giá trung bình liên quan chặt chẽ đến giai đoạn của vòng (vòng giống, vòng tư nhân/pre-TGE, vòng A, v.v.); thường phản ánh độ chín của sản phẩm/kinh doanh và xem công ty khởi nghiệp đã từng gọi vốn hay chưa.

Trong tập dữ liệu của tôi, khoảng 45% công ty khởi nghiệp ở vòng giống, 32% ở vòng tư nhân/pre-TGE, 19% ở trước vòng giống; phần còn lại bao gồm OTC, vòng A và vòng B.

Có thể có hai yếu tố giải thích cho sự suy giảm định giá:

- Triển khai vốn đầu tư mạo hiểm và nhu cầu Như đã đề cập, triển khai vốn đầu tư mạo hiểm trong năm 2024 không tăng đáng kể so với năm 2023 (xem báo cáo của Galaxy), và nó liên quan chặt chẽ đến giá thị trường (đặc biệt là biến động của BTC), điều này tự nhiên khiến nhiều công ty khởi nghiệp gặp khó khăn trong việc huy động vốn và không thể đạt được mục tiêu tài trợ theo kế hoạch.

- Phản ứng của nhà đầu tư bán lẻ và thị trường đối với việc phát hành token công khai Tâm lý thị trường không tốt và xu hướng định giá token quá cao vào thời điểm phát hành trong quá khứ đã làm giảm nhiệt huyết của nhà đầu tư bán