Tác giả:Robbie Petersen

Biên dịch: TechFlow

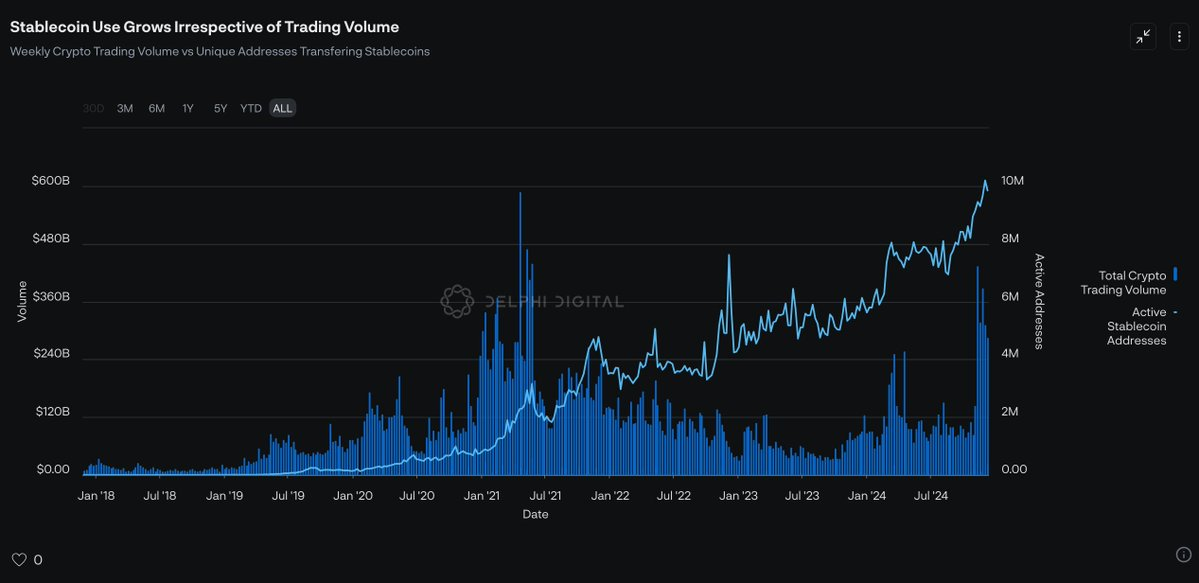

Mặc dù tổng cung lưu thông của stablecoin đang tăng ổn định, nhưng con số tăng trưởng bề ngoài này lại che giấu một xu hướng đáng chú ý hơn. Trong khi khối lượng giao dịch trên các sàn giao dịch crypto vẫn chưa hồi phục về mức cao nhất lịch sử, số lượng địa chỉ hoạt động hàng tháng sử dụng stablecoin để giao dịch lại đang tiếp tục tăng. Sự khác biệt này cho thấy vai trò của stablecoin đang thay đổi. Chúng không chỉ còn là chất bôi trơn cho hoạt động đầu cơ trên thị trường crypto, mà đang dần thực hiện lời hứa cốt lõi của mình: trở thành nền tảng vững chắc cho hệ thống tài chính kỹ thuật số mới.

Nguồn dữ liệu: Artemis, The Tie

(Trích từ báo cáo "Triển vọng DeFi 2025" của Delphi)

Có lẽ đáng chú ý hơn là, động lực thúc đẩy việc áp dụng stablecoin ở quy mô lớn có thể không còn phụ thuộc vào các công ty khởi nghiệp mới nổi, mà là những doanh nghiệp đã có khả năng tiếp cận thị trường mạnh mẽ. Trong ba tháng qua, bốn công ty fintech hàng đầu đã lần lượt công bố gia nhập lĩnh vực stablecoin: Robinhood và Revolut đang phát triển stablecoin riêng của mình; Stripe thông qua việc mua lại Bridge nhằm thực hiện các khoản thanh toán toàn cầu nhanh hơn và rẻ hơn; trong khi Visa, mặc dù biết điều này sẽ làm giảm lợi nhuận của mình, vẫn bắt đầu hỗ trợ các ngân hàng phát hành stablecoin.

(Chi tiết tweet)

Chuỗi các hành động này đánh dấu một sự thay đổi lớn trong việc ứng dụng stablecoin: sự phổ biến của chúng không còn phụ thuộc vào ý thức hệ hoặc lý tưởng kỹ thuật, mà là thông qua việc mang lại giá trị kinh doanh rõ ràng. Stablecoin mang lại những lợi ích rõ ràng cho các công ty fintech - chi phí hoạt động thấp hơn, biên lợi nhuận cao hơn và nguồn thu nhập mới. Chính vì lý do này, stablecoin đang dần hòa nhập sâu vào động lực cốt lõi của chủ nghĩa tư bản: theo đuổi lợi nhuận.

Khi các công ty fintech hàng đầu sử dụng stablecoin để tăng biên lợi nhuận hoặc kiểm soát nhiều khâu thanh toán hơn, các đối thủ cạnh tranh khác sẽ buộc phải bắt kịp, để duy trì sức cạnh tranh trên thị trường. Như tôi đã đề cập trong Tuyên ngôn Stablecoin, từ góc độ lý thuyết trò chơi, việc áp dụng stablecoin sẽ không còn là một lựa chọn, mà trở thành điều kiện cần thiết để các công ty fintech duy trì vị thế trên thị trường.

Stablecoin 2.0: Stablecoin chia sẻ doanh thu

Trực giác cho thấy, những đối tượng hưởng lợi rõ ràng nhất trong hệ sinh thái stablecoin là các bên phát hành. Điều này là do thị trường stablecoin có đặc tính "người thắng ăn hết", phát sinh từ hiệu ứng mạng của tiền tệ. Hiện tại, hiệu ứng mạng này chủ yếu thể hiện ở ba khía cạnh sau:

Thanh khoản: USDT và USDC là những stablecoin có thanh khoản mạnh nhất trên thị trường crypto. Sử dụng một số phiên bản phân nhánh mới của USDT có thể dẫn đến độ trượt giao dịch cao hơn.

Chức năng thanh toán: Ở nhiều nền kinh tế mới nổi, USDT đã trở thành một công cụ thanh toán phổ biến. Với tư cách là phương tiện giao dịch kỹ thuật số, nó có hiệu ứng mạng rất mạnh mẽ.

Hiệu ứng định giá: Gần như tất cả các cặp giao dịch chính (trên cả sàn giao dịch tập trung và phi tập trung) đều sử dụng USDT hoặc USDC làm đơn vị định giá.

Tóm lại, số lượng người dùng USDT càng nhiều, thì sẽ càng thu hút thêm nhiều người dùng mới. Hiệu ứng mạng tự gia tăng này giúp Tether không ngừng mở rộng thị phần và tăng cường khả năng sinh lời.

Mặc dù hiệu ứng mạng của Tether khó bị phá vỡ trong ngắn hạn, nhưng một mô hình stablecoin mới đang dần nổi lên - stablecoin chia sẻ doanh thu. Mô hình này đặc biệt phù hợp với hệ sinh thái stablecoin mới do các công ty fintech thúc đẩy. Để hiểu tiềm năng của nó, chúng ta cần trước tiên tìm hiểu về cấu trúc cơ bản của hệ sinh thái stablecoin.

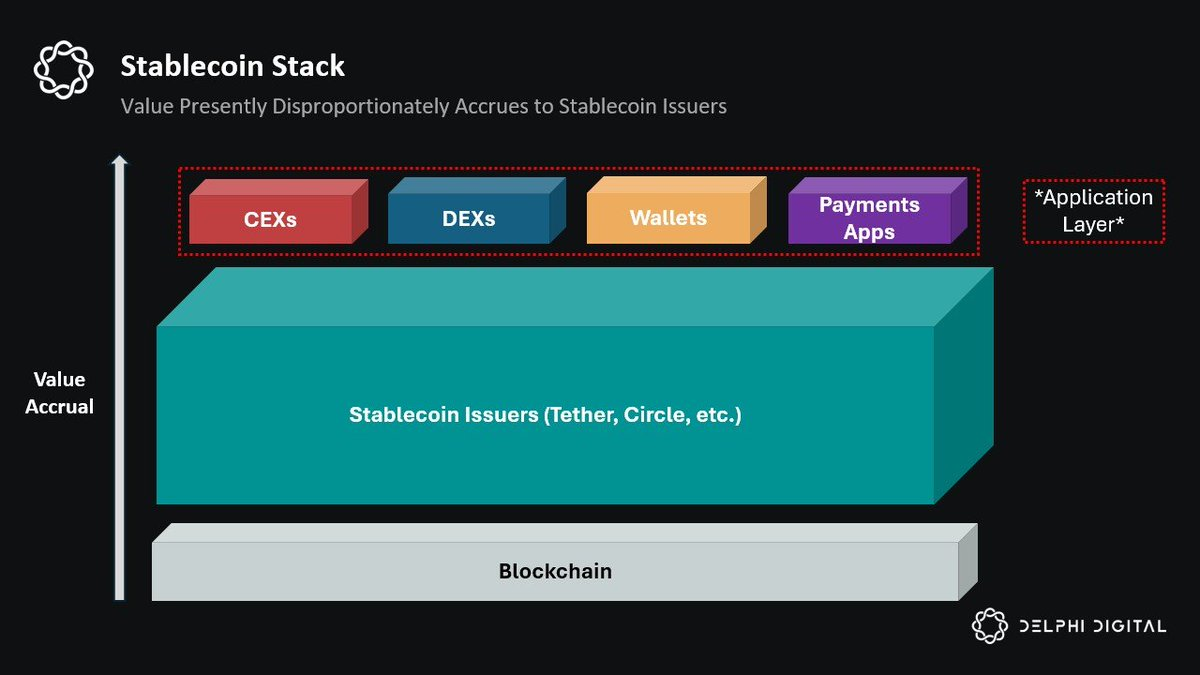

Hiện tại, hệ sinh thái stablecoin có thể chia thành hai vai trò chính: (1) Bên phát hành stablecoin (như Tether và Circle) và (2) Bên phân phối stablecoin (như các ứng dụng khác nhau).

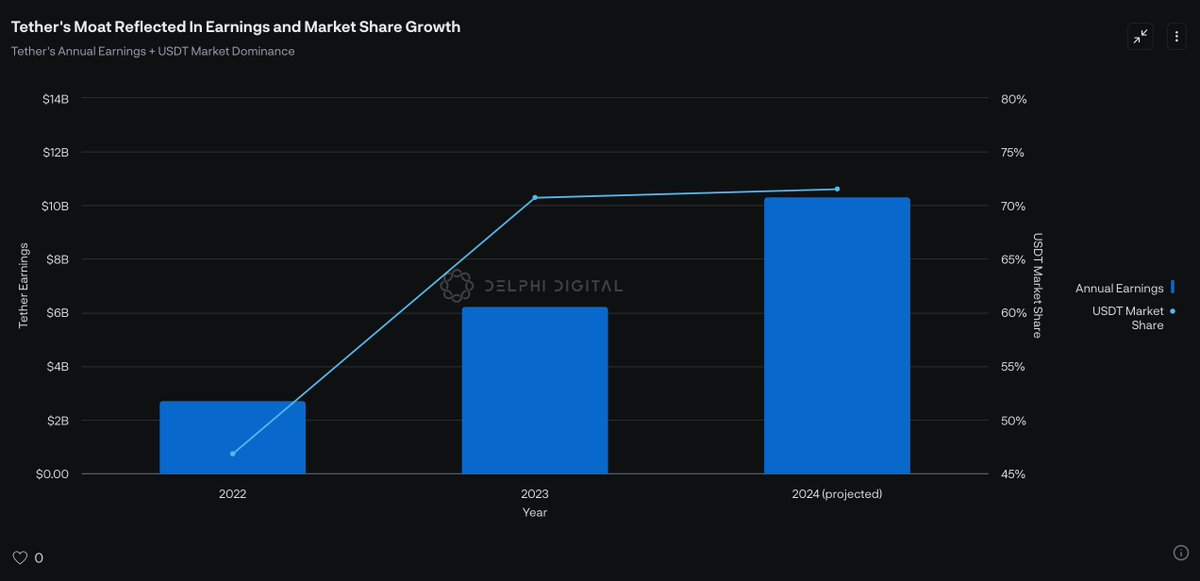

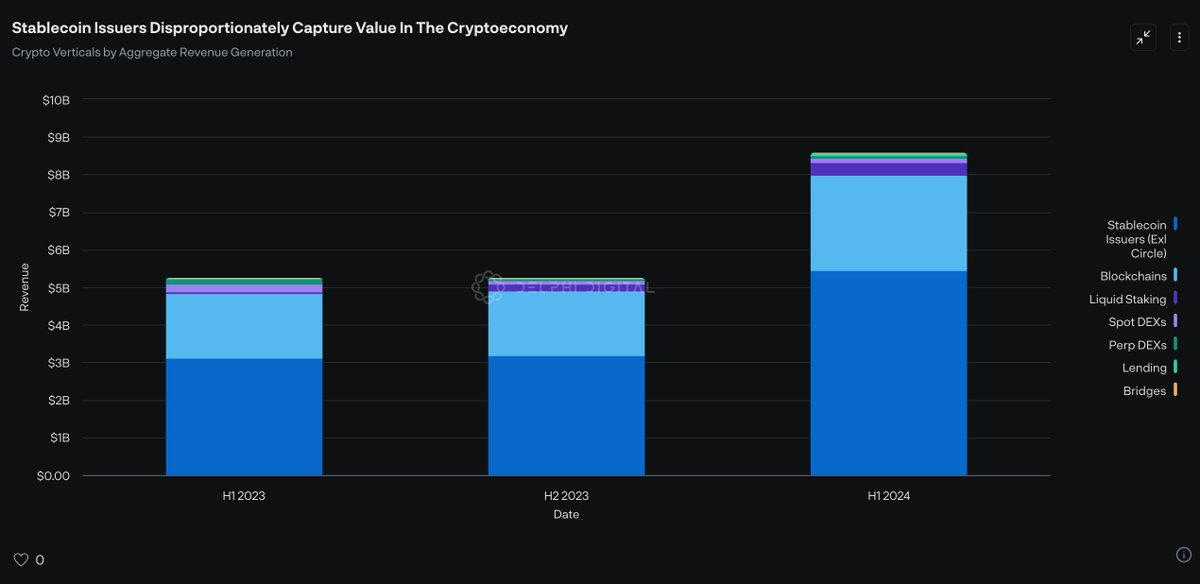

Hiện tại, các bên phát hành stablecoin thu về hơn 10 tỷ USD doanh thu mỗi năm, con số này thậm chí còn vượt quá tổng doanh thu của tất cả các blockchain. Tuy nhiên, tình trạng này thực sự tồn tại một vấn đề cấu trúc lớn: giá trị của stablecoin thực sự do các bên phân phối tạo ra. Nói cách khác, nếu không có các sàn giao dịch, ứng dụng DeFi, nền tảng thanh toán và ví, USDT sẽ mất đi mục đích sử dụng thực tế và không thể tạo ra bất kỳ giá trị nào. Tuy nhiên, các bên phân phối hiện tại lại không thể hưởng lợi từ những hoạt động kinh tế này.

Để giải quyết vấn đề này, stablecoin chia sẻ doanh thu đã ra đời. Mô hình này thay đổi cơ bản hệ sinh thái stablecoin hiện tại bằng cách phân bổ lại các khoản thu nhập vốn thuộc về bên phát hành cho các ứng dụng cung cấp thanh khoản cho mạng lưới. Nói cách đơn giản, stablecoin chia sẻ doanh thu giúp các ứng dụng thu lợi nhờ khả năng phân phối của mình.

Nếu mô hình này được áp dụng rộng rãi, nó có thể trở thành nguồn thu nhập quan trọng, thậm chí là nguồn thu chính của các ứng dụng. Khi không gian lợi nhuận bị thu hẹp dần, chúng ta có thể chứng kiến sự ra đời của kỷ nguyên "Stablecoin phân phối như một dịch vụ" (SDaaS), trong đó các ứng dụng crypto lấy việc phân phối stablecoin làm mô hình kinh doanh cốt lõi.

Mặc dù đã có vô số nỗ lực nhằm thách thức vị thế độc quyền của Tether, mô hình stablecoin chia sẻ doanh thu lại có nhiều triển vọng hơn, chủ yếu vì hai lý do sau:

Vai trò then chốt của kênh phân phối: Khác với các stablecoin sinh lời trước đây hướng trực tiếp đến người dùng cuối, stablecoin chia sẻ doanh thu nhắm vào các kênh phân phối kiểm soát người dùng. Mô hình này lần đầu tiên kết hợp lợi ích của các bên phân phối và phát hành.

Hiệu ứng sinh thái tập thể: Trước đây, các ứng dụng muốn thu lợi từ nền kinh tế stablecoin thường phải phát hành stablecoin riêng của mình. Tuy nhiên, phương pháp này bị hạn chế bởi các ứng dụng khác không có động lực tích hợp stablecoin của bạn, và giá trị của nó chỉ giới hạn trong ứng dụng riêng, khó cạnh tranh với hiệu ứng mạng của USDT. Ngược lại, stablecoin chia sẻ doanh thu thông qua việc khuyến khích nhiều ứng dụng tích hợp cùng lúc, có thể tận dụng hiệu ứng mạng tập thể của cả hệ sinh thái phân phối.

Stablecoin chia sẻ doanh thu (revenue-sharing stablecoins) không chỉ kế thừa các ưu điểm của USDT như khả năng tích hợp linh hoạt giữa các ứng dụng và hiệu ứng mạng, mà còn thúc đẩy sự

USDG của Paxos: Được ra mắt vào tháng 11 năm nay và chịu sự ràng buộc của khung pháp lý về stablecoin sắp được Cơ quan Tiền tệ Singapore (MAS) ban hành. Paxos đã hợp tác với nhiều đối tác lớn để tích hợp USDG, bao gồm Robinhood, Kraken, Anchorage, Bullish và Galaxy Digital.

"M" của M^0: Được xây dựng bởi nhóm cốt lõi trước đây của MakerDAO và Circle, M^0 nhằm mục tiêu trở thành một lớp thanh toán gọn nhẹ và trung lập đáng tin cậy, cho phép bất kỳ tổ chức tài chính nào phát hành và chuộc lại stablecoin chia sẻ doanh thu của họ - "M". Khác với các stablecoin khác, "M" cũng có thể được sử dụng làm tài sản cơ sở cho các stablecoin khác (ví dụ như USDN của Noble). Ngoài ra, M^0 áp dụng một mô hình lưu ký độc đáo,由một mạng lưới các bên xác minh phi tập trung và hệ thống quản trị Two Token Governor (TTG). Thiết kế này cung cấp mức độ minh bạch và trung lập đáng tin cậy cao hơn so với các mô hình khác. Để biết thêm thông tin về M^0, vui lòng tham khảo bài viết của tôi [link chưa được cung cấp].

AUSD của Agora: Tương tự như USDG và "M", AUSD của Agora cũng thu hút các đối tác hợp tác bằng cách chia sẻ lợi nhuận với các ứng dụng và nhà tạo lập thị trường tích hợp nó. Agora cũng được nhiều nhà tạo lập thị trường và ứng dụng nổi tiếng như Wintermute, Galaxy, ConsenSys và Kraken Ventures ủng hộ. Sự hợp tác này giúp Agora giữ được sự thống nhất về cơ chế khích lệ với các bên liên quan ngay từ đầu. Hiện tại, tổng cung cấp AUSD đã đạt 50 triệu USD.

Nhìn về năm 2025, tôi dự đoán các nhà phát hành stablecoin này sẽ tiếp tục mở rộng ảnh hưởng thị trường, và các nhà phân phối có thể ưu tiên các stablecoin mang lại nhiều lợi nhuận hơn. Hơn nữa, các nhà tạo lập thị trường cũng có thể xu hướng về các stablecoin chia sẻ doanh thu này, vì họ cũng có thể hưởng lợi khi nắm giữ số lượng lớn tồn kho.

Mặc dù hiện tại "M" và AUSD lần lượt đứng thứ 33 và 36 về tổng cung cấp stablecoin, trong khi USDG chưa chính thức ra mắt, tôi dự đoán ít nhất một trong số chúng sẽ lọt vào top 10 vào cuối năm 2025. Đồng thời, thị phần của các stablecoin chia sẻ doanh thu sẽ tăng từ 0,06% hiện tại lên trên 5% (tăng khoảng 83 lần). Với sự tham gia của các công ty fintech có khả năng phân phối mạnh, loại stablecoin này sẽ chứng kiến một làn sóng phổ biến mới.

Tích lũy chậm rãi, bùng nổ nhanh chóng

Mặc dù quá trình áp dụng stablecoin thường được ví von với lịch sử phát triển của Eurodollar, nhưng so sánh này quá đơn giản. Stablecoin không phải là Eurodollar - chúng được số hóa; có thể truy cập toàn cầu không chướng ngại; có thể thực hiện thanh toán xuyên biên giới ngay lập tức; thậm chí có thể được sử dụng bởi các đại lý thông minh; sẽ tạo ra các hiệu ứng mạng mạnh mẽ khi được áp dụng rộng rãi; và quan trọng nhất, chúng cung cấp các động lực kinh tế rõ ràng cho các công ty fintech và doanh nghiệp hiện có, vì điều này phù hợp với mục tiêu cốt lõi của mọi doanh nghiệp: kiếm được nhiều lợi nhuận hơn.

Do đó, quan điểm cho rằng sự phổ biến của stablecoin sẽ diễn ra chậm rãi như Eurodollar là bỏ qua một sự thật cốt lõi. Điểm tương đồng duy nhất giữa stablecoin và Eurodollar có thể là cả hai đều nảy sinh theo hướng từ dưới lên, không thể bị bất kỳ ông lớn hoặc chính phủ hiện tại nào dễ dàng kiểm soát, đặc biệt là những chính phủ cho rằng công nghệ này đe dọa lợi ích của họ. Tuy nhiên, khác với Eurodollar, sự phổ biến của stablecoin sẽ không diễn ra từ từ trong 30 đến 60 năm, mà sẽ trải qua một quá trình "tích lũy chậm rãi, bùng nổ nhanh chóng", vì hiệu ứng mạng của chúng sẽ nhanh chóng đạt đến điểm bão hòa.

Hiện tại, sinh thái stablecoin đang phát triển nhanh chóng. Khung pháp lý đang dần hoàn thiện; các công ty fintech như Robinhood và Revolut đã bắt đầu ra mắt stablecoin riêng; Stripe cũng dường như đang khám phá khả năng kiểm soát nhiều khâu thanh toán hơn thông qua stablecoin. Đáng chú ý hơn, ngay cả khi biết rằng stablecoin sẽ làm thu hẹp không gian lợi nhuận của họ, các ông lớn trong ngành như PayPal và Visa cũng đang tích cực triển khai lĩnh vực stablecoin, vì họ lo ngại nếu không làm, các đối thủ cạnh tranh sẽ chiếm lĩnh thị trường.

Mặc dù chưa chắc chắn năm 2025 sẽ là năm bước ngoặt của stablecoin, nhưng chúng ta chưa bao giờ gần với thời điểm đó như hiện tại.

Có thể chúng ta vẫn đang đánh giá thấp tiềm năng của stablecoin trong tương lai.