Tác giả:Stoic

Biên tập: TechFlow

Chúng tôi cung cấp cho bạn những quan điểm cốt lõi của các tổ chức hàng đầu toàn cầu, tiết kiệm thời gian đọc hàng trăm trang báo cáo.

Nguồn dữ liệu: J.P. Morgan, Blackrock, Deutsche Wealth, Ngân hàng Thế giới, Goldman Sachs và Morgan Stanley.

1. Quan điểm cốt lõi của J.P. Morgan

Tăng trưởng kinh tế toàn cầu: Dự kiến nền kinh tế toàn cầu sẽ tiếp tục tăng trưởng vào năm 2025, nhưng nền kinh tế Trung Quốc có thể sẽ giảm đáng kể.

Dự báo thị trường cổ phiếu: Chỉ số S&P 500 có thể đạt 6.500 điểm, nhưng thị trường cổ phiếu toàn cầu có thể sẽ có sự phân hóa.

Triển vọng thị trường toàn cầu

Trong những tháng tới, xu hướng của thị trường sẽ chịu ảnh hưởng từ sự tương tác giữa xu hướng kinh tế vĩ mô và chính sách tiền tệ, đồng thời sự thay đổi chính sách của chính quyền Mỹ mới cũng sẽ mang lại những bất định.

Đổi mới công nghệ, đặc biệt là "sự kéo dài của cơn sốt AI", sẽ trở thành yếu tố quan trọng thúc đẩy thị trường.

Triển vọng lãi suất

Dự báo cơ bản cho rằng, tăng trưởng kinh tế toàn cầu có tính bền vững, nhưng tính bền vững của lạm phát sẽ hạn chế khả năng chính sách tiền tệ được nới lỏng thêm vào năm 2025.

Tuy nhiên, chính quyền Trump mới có thể mang lại những rủi ro, chẳng hạn như chính sách thương mại và nhập cư quá quyết liệt có thể gây sốc về cung và ảnh hưởng đến niềm tin của thị trường toàn cầu.

Kịch bản cơ sở dự báo

Tăng trưởng kinh tế toàn cầu mạnh mẽ.

Cổ phiếu Mỹ và vàng có triển vọng tốt, nhưng dầu mỏ và kim loại cơ bản không lạc quan.

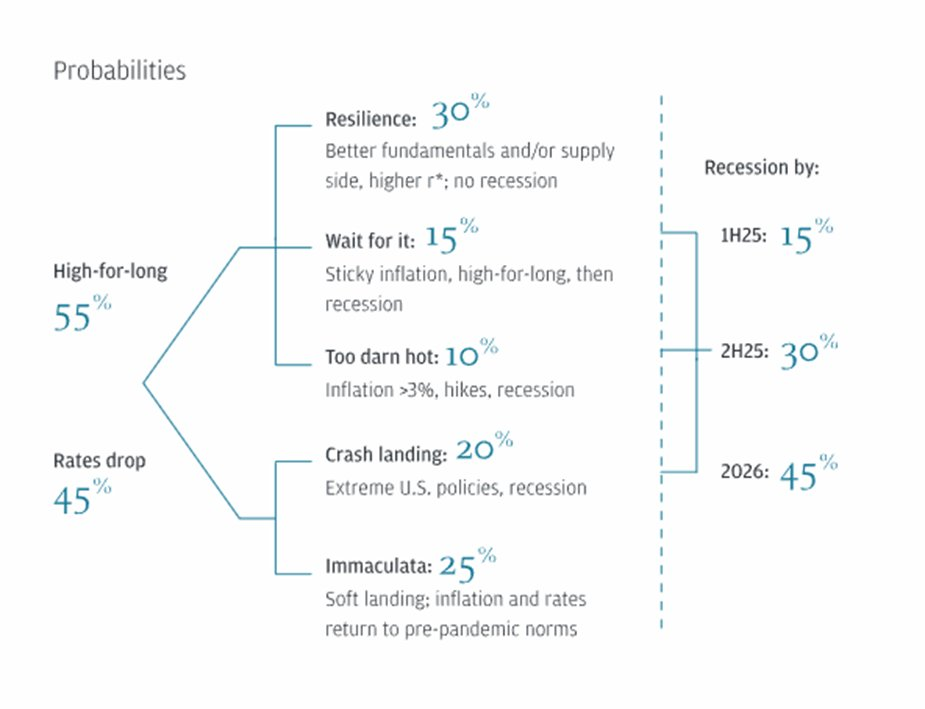

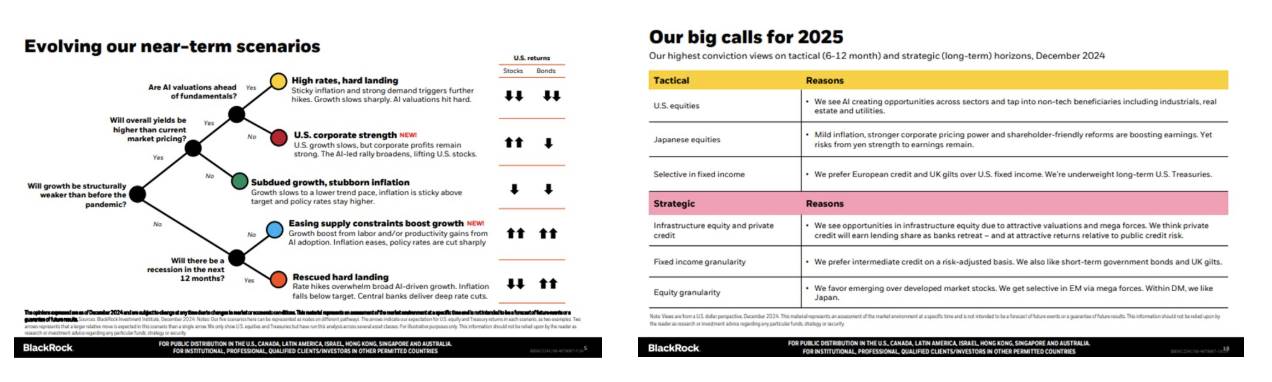

2. Quan điểm cốt lõi của Blackrock

Môi trường thị trường đặc biệt: Hiện tại, thị trường đang ở một giai đoạn đặc biệt, phản ứng của tài sản dài hạn đối với các sự kiện ngắn hạn rất mạnh mẽ.

Chiến lược đầu tư: Tiếp tục lạc quan với tài sản rủi ro, tăng cường đầu tư vào cổ phiếu Mỹ, vì "chủ đề AI đang phát triển nhanh chóng".

Lạm phát và lãi suất: Dự kiến lạm phát và lãi suất sẽ duy trì ở mức cao hơn so với trước đại dịch.

Triển vọng thị trường vào năm 2025

Áp lực lạm phát: Do sự gia tăng của sự phân mảnh địa chính trị và sự gia tăng chi tiêu do "xây dựng cơ sở hạ tầng AI và chuyển đổi carbon thấp", dự kiến áp lực lạm phát sẽ tiếp tục tồn tại.

Chính sách của Cục Dự trữ Liên bang: Cục Dự trữ Liên bang không có khả năng giảm lãi suất đáng kể, dự kiến lãi suất sẽ không giảm xuống dưới 4%.

Lợi suất trái phiếu dài hạn: Do thâm hụt ngân sách, tính dính của lạm phát và gia tăng biến động thị trường, nhà đầu tư có thể yêu cầu mức phụ trội rủi ro cao hơn, dẫn đến lợi suất trái phiếu chính phủ dài hạn tăng lên.

Chủ đề đầu tư then chốt

Cơn sốt đầu tư do AI dẫn dắt: Cuộc đua AI sẽ tiếp tục thúc đẩy đầu tư vào thị trường.

Cổ phiếu Mỹ tiếp tục dẫn đầu: Dự kiến cổ phiếu Mỹ sẽ tiếp tục có hiệu suất tốt, nhưng nhà đầu tư cần linh hoạt ứng phó với những thay đổi của thị trường.

Chú ý đến các tín hiệu rủi ro: Như lợi suất trái phiếu dài hạn tăng vọt hoặc chủ nghĩa bảo hộ thương mại gia tăng, đây có thể là những tín hiệu then chốt để điều chỉnh chiến lược đầu tư.

3. Quan điểm cốt lõi của Deutsche Wealth

Trong bối cảnh "môi trường kinh tế đầy thách thức", lạm phát có thể tiếp tục ở mức cao do "chi tiêu tài chính cao hơn và tiềm năng tăng thuế quan".

"Điều này sẽ hạn chế khả năng của các ngân hàng trung ương kích thích nền kinh tế thông qua việc giảm lãi suất, buộc họ phải tìm cân bằng giữa tăng trưởng và kiểm soát lạm phát. Sự không chắc chắn này có thể thay đổi kỳ vọng của thị trường và gây ra nhiều biến động hơn so với năm 2024. Đồng thời, xung đột địa chính trị do thay đổi chính sách thương mại có thể làm gia tăng tính bất ổn định của thị trường."

Chủ đề phân bổ tài sản

Nền kinh tế Mỹ có thể đạt được "hạ cánh mềm", tăng trưởng kinh tế vững chắc, đầu tư mạnh mẽ.

Tập trung vào cổ phiếu tăng trưởng, nhưng cần cảnh giác với rủi ro biến động cao.

Lợi nhuận doanh nghiệp tăng trưởng và mua lại cổ phiếu quy mô lớn sẽ có lợi cho thị trường chứng khoán Mỹ.

Khuyến nghị đầu tư:

Chú ý đến xu hướng tích cực dài hạn của tăng trưởng kinh tế.

Khuyến nghị sử dụng danh mục đầu tư đa dạng và quản lý rủi ro tích cực.

Tóm tắt các điểm then chốt

Mặc dù căng thẳng địa chính trị và lãi suất cao, dự kiến tăng trưởng kinh tế toàn cầu sẽ tăng nhẹ từ 2,6% vào năm 2024 lên 2,7% vào giai đoạn 2025-2026.

Mặc dù triển vọng tăng trưởng ngắn hạn đã cải thiện, nhưng tăng trưởng của hầu hết các nền kinh tế vẫn thấp hơn mức trung bình của thập kỷ 2010.

Lạm phát toàn cầu dự kiến sẽ giảm chậm, với mức trung bình 3,5% vào năm 2025. Các ngân hàng trung ương có thể thận trọng hơn trong việc nới lỏng chính sách tiền tệ.

Các rủi ro như xung đột địa chính trị và thiên tai liên quan đến khí hậu vẫn tồn tại, đặc biệt ảnh hưởng lớn đến các nền kinh tế dễ bị tổn thương.

Các khuyến nghị chính sách bao gồm hỗ trợ chuyển đổi xanh và số hóa, thúc đẩy giảm nợ và cải thiện an ninh lương thực.

4. Điểm chính trong triển vọng của Ngân hàng Thế giới vào năm 2025

Mặc dù đối mặt với thách thức từ căng thẳng địa chính trị và lãi suất cao, dự kiến tốc độ tăng trưởng kinh tế toàn cầu sẽ duy trì ở mức 2,6% vào năm 2024. Vào giai đoạn 2025-2026, khi thương mại và đầu tư dần phục hồi, tốc độ này có thể tăng nhẹ lên 2,7%.

Mặc dù triển vọng tăng trưởng ngắn hạn đã cải thiện, nhưng nhìn chung vẫn yếu ớt. Trong giai đoạn 2024-2025, hơn 60% nền kinh tế toàn cầu sẽ tăng trưởng thấp hơn mức trung bình của thập kỷ 2010, chiếm hơn 80% sản lượng kinh tế và dân số toàn cầu.

Lạm phát toàn cầu dự kiến sẽ giảm chậm hơn so với dự báo trước đó, với mức trung bình 3,5% trong năm nay. Do áp lực lạm phát vẫn tồn tại, các ngân hàng trung ương có thể thận trọng hơn khi nới lỏng chính sách tiền tệ.

Các cú sốc liên tiếp trong những năm gần đây đã khiến nhiều thị trường mới nổi và nền kinh tế đang phát triển bị chậm lại trong quá trình bắt kịp các nền kinh tế phát triển. Số liệu cho thấy gần một nửa các EMDE sẽ có hiệu suất kém hơn các nền kinh tế phát triển trong giai đoạn 2020-2024. Còn đối với các nền kinh tế dễ bị tổn thương do xung đột, triển vọng còn ảm đạm hơn.

Mặc dù rủi ro đã được cân bằng, nhưng nhìn chung vẫn có xu hướng giảm. Các rủi ro chính bao gồm:

Căng thẳng địa chính trị tiếp tục kéo dài.

Sự phân mảnh thương mại toàn cầu có thể gia t

Dưới đây là bản dịch tiếng Việt của nội dung trên:5.Quan điểm cốt lõi của Goldman Sachs

"2025: Năm then chốt để tìm kiếm lợi nhuận vượt trội"

-

Lãi suất giảm và tăng trưởng kinh tế cùng xảy ra, môi trường này có thể có lợi cho thị trường cổ phiếu.

-

Hiện tại, định giá cổ phiếu đã tiến gần đến mức cao, tăng trưởng lợi nhuận trong tương lai sẽ là động lực chính thúc đẩy thị trường.

-

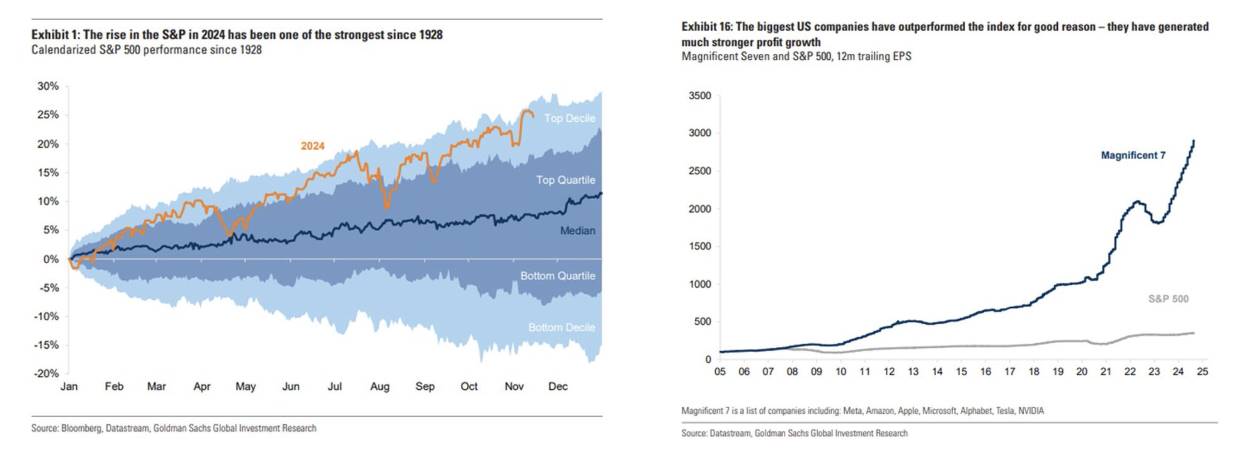

Kể từ tháng 10/2023, thị trường cổ phiếu toàn cầu đã tăng 40%, khiến thị trường dễ bị tác động bởi tin xấu.

-

Chỉ số S&P 500 tăng là một trong những đợt tăng mạnh nhất kể từ năm 1928. Chỉ số Nasdaq tăng trên 50%, trong khi NVIDIA tăng tới 264%. Xu hướng này chủ yếu được thúc đẩy bởi kỳ vọng "đỉnh lạm phát" và "chuyển hướng chính sách của Cục dự trữ liên bang Hoa Kỳ".

-

Sự gia tăng tỷ số P/E đã đẩy định giá cổ phiếu và tín dụng lên mức cao kỷ lục, đặc biệt là thị trường châu Âu và Trung Quốc đã tiến gần đến mức trung bình dài hạn, không còn ở trạng thái thấp giá.

-

Mặc dù định giá cổ phiếu cao, nhưng điều này không hoàn toàn loại trừ khả năng tăng thêm. Tuy nhiên, định giá cao có thể tạo áp lực lên tỷ suất lợi nhuận trong tương lai.

-

Các công ty công nghệ lớn của Mỹ có kết quả kinh doanh tốt, chủ yếu nhờ vào tăng trưởng lợi nhuận mạnh mẽ, mức định giá của họ phản ánh nền tảng cơ bản tốt, chứ không phải do thị trường đầu cơ quá mức.

Phân tích rủi ro

Hai rủi ro chính được đề cập trong báo cáo là:

-

Tâm lý lạc quan gần đây của thị trường đã phản ánh trước một phần lợi nhuận, khiến thị trường dễ bị điều chỉnh.

-

Vẫn còn nhiều yếu tố không chắc chắn liên quan đến rủi ro thuế quan.

Goldman Sachs nhấn mạnh chiến lược "đa dạng hóa đầu tư và tìm kiếm lợi nhuận vượt trội (alpha)" để ứng phó với những rủi ro này.

Các chiến lược cụ thể bao gồm:

-

Mở rộng phạm vi đầu tư, tham gia nhiều loại tài sản hơn;

-

Tìm kiếm cơ hội đầu tư giá trị tiềm năng;

-

Đa dạng hóa địa lý trong đầu tư để phân tán rủi ro.

6.Quan điểm thị trường của Morgan Stanley

Chủ đề cốt lõi

-

Định giá thị trường quá cao Morgan Stanley cho rằng định giá thị trường hiện tại nói chung quá cao, hầu hết nhà đầu tư không còn cho rằng giá tài sản rẻ. Do đó, họ khuyến nghị tối ưu hóa cấu trúc tài sản và lựa chọn đầu tư, ưu tiên tìm kiếm lợi nhuận vượt trội (alpha) thay vì chỉ dựa vào lợi nhuận chung của thị trường (beta).

-

Thị trường bò bước vào giai đoạn lạc quan Thị trường đang bước vào giai đoạn "lạc quan" của thị trường bò, đây thường là giai đoạn cuối của chu kỳ bò, tiếp theo có thể là giai đoạn "cuồng nhiệt", tức là giai đoạn cuối cùng trước khi thị trường gấu xuất hiện. Morgan Stanley cho biết "Diễn biến thị trường năm 2025 vẫn đáng kỳ vọng."

-

Ảnh hưởng của trí tuệ nhân tạo sinh tạo đối với thị trường tư nhân Ảnh hưởng tiềm năng của trí tuệ nhân tạo sinh tạo (Generative AI) đối với thị trường tư nhân được cho là một trong những chủ đề then chốt của năm 2025. Sự phát triển nhanh chóng của công nghệ này có thể mang lại cả cơ hội và thách thức mới cho đầu tư cổ phần tư nhân.

Tóm tắt và khuyến nghị

Từ quan điểm của các tổ chức lớn, có thể thấy một số xu hướng và chủ đề chung, chẳng hạn như định giá thị trường cao, ảnh hưởng của công nghệ AI, và tầm quan trọng của đa dạng hóa đầu tư. Những nội dung này có thể được tham khảo khi nhà đầu tư xây dựng chiến lược.

Cần lưu ý rằng những quan điểm này không phải là chân lý tuyệt đối, mà chỉ là các góc nhìn khác nhau để nhà đầu tư so sánh và phân tích.

Nếu nội dung này nhận được sự quan tâm, tôi có kế hoạch viết một bài chuyên sâu về triển vọng thị trường tiền điện tử. Nếu có bất kỳ báo cáo hoặc tài liệu nghiên cứu nào khác đáng chú ý, vui lòng giới thiệu cho tôi, tôi rất vui được nghiên cứu thêm.

-