2.6 Tài sản thực tế (RWA) và stablecoin

Vào năm 2024, tài sản thực tế (RWA) và stablecoin trở thành động lực quan trọng của thị trường tiền mã hóa, thúc đẩy sự hội nhập sâu sắc giữa công nghệ blockchain và tài chính truyền thống.

Thị trường RWA tăng trưởng nhanh chóng:

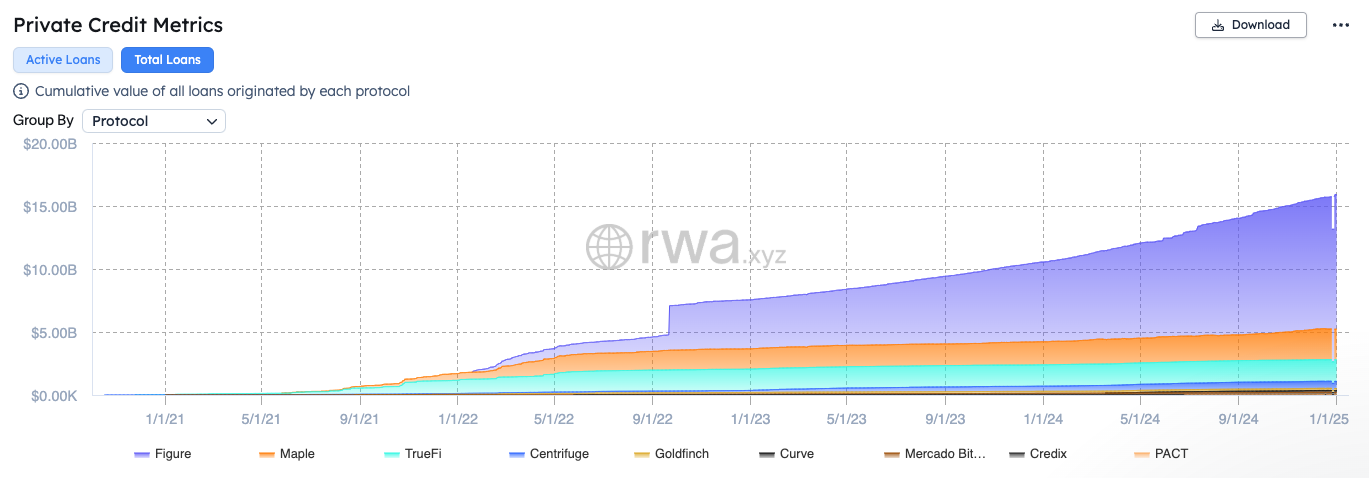

Vào năm 2024, thị trường tài sản thực tế (Real World Assets, RWA) trên chuỗi tiếp tục mở rộng, tổng quy mô tài sản đạt 15,2 tỷ USD, tăng gần 7 tỷ USD so với năm 2023, số lượng người nắm giữ vượt quá 80.000 người. Về quy mô, tín dụng tư nhân (Private Credit) chiếm tỷ trọng lớn nhất, quy mô dần mở rộng; trái phiếu chính phủ Mỹ xếp thứ hai về quy mô, cũng dần mở rộng; các tài sản RWA như hàng hóa, trái phiếu doanh nghiệp, cổ phiếu có quy mô nhỏ hơn và tăng trưởng yếu hơn.

Tín dụng tư nhân (Private Credit) chiếm vị trí thống lĩnh trong thị trường RWA. Figure tiếp tục dẫn đầu, chiếm trên 70% thị phần về tổng giá trị cho vay và số dư cho vay hoạt động. Các dự án lâu đời như Maple, TrueFi, Centrifuge và Goldfinch cũng duy trì được thị phần ổn định.

Trong lĩnh vực dự án RWA, Ondo Finance đã vượt mốc 3 tỷ USD về tổng giá trị khóa (TVL) thông qua việc token hóa trái phiếu chính phủ Mỹ và trái phiếu doanh nghiệp, trở thành dự án tiêu biểu trong lĩnh vực RWA. MakerDAO đã triển khai chương trình quản lý RWA, đưa 10 tỷ USD tài sản vào chuỗi, thúc đẩy tài sản đảm bảo của đồng stablecoin phi tập trung DAI mở rộng từ tài sản tiền mã hóa sang RWA. OpenEden là một giao thức token hóa RWA, tập trung vào việc đưa trái phiếu chính phủ Mỹ lên chuỗi, ra mắt sản phẩm OpenEden TBill Vault cho phép người dùng dùng USDC để đúc token TBILL và nhận lãi suất, đồng thời hợp tác với Binance Labs để mở rộng thị trường.

Về đổi mới RWA, USUAL là một giao thức stablecoin RWA sáng tạo, ra mắt stablecoin USD0 được hỗ trợ 1:1 bởi tài sản thực tế (RWA) không cần cấp phép và hoàn toàn tuân thủ, mục tiêu là tích hợp thanh khoản của các token RWA từ các nền tảng/công ty, kết hợp CeFi và DeFi. USUAL đã tích hợp với nhiều nền tảng tài chính phi tập trung (DeFi) như nền tảng cho vay Morpho, nền tảng sinh lời Pendle, tổng giá trị khóa (TVL) trên chuỗi vượt quá 1,6 tỷ USD, thể hiện sự tăng trưởng mạnh mẽ trong lĩnh vực stablecoin.

Vào năm 2024, các tổ chức tài chính lớn cũng đang triển khai vào lĩnh vực RWA. BlackRock đã ra mắt quỹ tài sản được token hóa đầu tiên BUIDL trên mạng Ethereum, hợp tác với Securitize và Circle để hỗ trợ giao dịch mua bán 24/7. Tether, nhà phát hành stablecoin USDT, đã công bố ra mắt nền tảng token hóa tài sản Hadron by Tether, nhằm đơn giản hóa quy trình token hóa tài sản thực tế (cổ phiếu, trái phiếu, bất động sản, quỹ và điểm thưởng trung thành).

Sự phát triển nhanh chóng của stablecoin:

Tổng cung stablecoin đạt mức cao kỷ lục 200 tỷ USD vào năm 2024, trở thành động lực cốt lõi của thị trường tiền mã hóa, không chỉ là công cụ neo giá trị mà còn là nền tảng thanh khoản cho các giao thức DeFi và sàn giao dịch.

Trong lĩnh vực stablecoin, USDT tiếp tục duy trì vị trí dẫn đầu, với giá trị vốn hóa thị trường và lưu thông đều tăng đáng kể. USDT đã được phát hành nhiều lần trên các mạng blockchain khác nhau (bao gồm TRON và Ethereum), tính đến tháng 12/2024, giá trị vốn hóa thị trường của USDT đã vượt 140 tỷ USD, tăng gần 50 tỷ USD so với đầu năm, tăng trưởng hơn 55%.

Đồng thời, Ethena là dự án stablecoin có màn trình diễn xuất sắc nhất trong năm nay, tiếp tục thúc đẩy sự bùng nổ của stablecoin sinh lời. Giá trị vốn hóa thị trường của USDe do Ethena phát hành đã vượt 5,9 tỷ USD, không chỉ đóng góp lượng thanh khoản mới đáng kể cho các giao thức DeFi chính như Aave, Maker, Morpho, Pendle, mà còn là nguồn thu chính của các giao thức này.

Ngoài tăng trưởng nhanh chóng trong lĩnh vực tiền mã hóa, stablecoin cũng đang được ứng dụng ngày càng phổ biến trong các lĩnh vực thanh toán toàn cầu và chuyển tiền xuyên biên giới. Theo ước tính của Castle Island Ventures và Brevan Howard Digital, khối lượng thanh toán bằng stablecoin trong nửa đầu năm 2024 đã đạt khoảng 26,2 nghìn tỷ USD, dự kiến cả năm sẽ vượt 52,8 nghìn tỷ USD. Trên chuỗi, stablecoin có khoảng 20 triệu địa chỉ hoạt động mỗi tháng, với hơn 120 triệu địa chỉ nắm giữ số dư stablecoin không bằng 0.

Tại các thị trường mới nổi, khu vực như Brazil, Ấn Độ, Indonesia, Nigeria và Thổ Nhĩ Kỳ, việc sử dụng stablecoin đã vượt ra khỏi phạm vi giao dịch tiền mã hóa truyền thống, hòa nhập vào các hoạt động tài chính hàng ngày. Khảo sát cho thấy, 69% người được hỏi sử dụng stablecoin để thay thế tiền tệ, 39% để thanh toán hàng hóa và dịch vụ, 39% để chuyển tiền xuyên biên giới, và 20-30% người được hỏi sử dụng stablecoin để trả lương và hoạt động kinh doanh. Công ty thanh toán xuyên biên giới có trụ sở tại Châu Phi Juicyway đã xử lý hơn 1,3 tỷ USD giao dịch stablecoin. Nigeria xếp thứ hai toàn cầu về tỷ lệ áp dụng tiền mã hóa.

Vào năm 2024, các doanh nghiệp và ngân hàng lớn cũng đang tranh thủ vào cuộc chơi stablecoin, công ty thanh toán trực tuyến PayPal của Mỹ đã ra mắt stablecoin liên kết với đô la Mỹ là PayPal USD, và vào tháng 9 thông báo cho phép các doanh nghiệp mua, nắm giữ và bán tiền mã hóa thông qua tài khoản doanh nghiệp của họ. Ngoài ra, Stripe đã mua lại nền tảng stablecoin Bridge với giá 1,1 tỷ USD, khôi phục dịch vụ thanh toán tiền mã hóa cho các doanh nghiệp Mỹ thông qua USDC trên Ethereum, Solana và Polygon. Vào tháng 9/2024, ba ngân hàng lớn nhất của Nhật Bản - MUFG, SMBC và Mizuho - đã liên kết ra mắt hệ thống thanh toán xuyên biên giới "Project Pax", sử dụng stablecoin thay thế các ngân hàng trung gian truyền thống, nâng cao hiệu quả và giảm chi phí.

2.7 Sự bùng nổ của hệ sinh thái TON

Vào năm 2024, mạng công cộng TON, nhờ vào nền tảng người dùng khổng lồ của Telegram và mô hình sản phẩm Mini App sáng tạo cùng các hoạt động airdrop, đã đạt được bùng nổ lớn trong lĩnh vực game và mạng xã hội.

(Nguồn dữ liệu: tonstat.com)

NOTCOIN trở thành ứng dụng cấp độ hiện tượng, nhờ mô hình Tap-to-Earn, đã thu hút 5 triệu người dùng chỉ trong một tuần, và chỉ sau vài tháng đã vượt 40 triệu người dùng, trở thành ứng dụng Web3 được quan tâm nhất trên Telegram Apps Center.

Tiếp theo NOTCOIN, các ứng dụng game và mạng xã hội như Catizen, Dogs, Hamster Kombat, Uxlink liên tục bùng nổ, cùng với hiệu ứng tài sản và token mới niêm yết, những dự án Mini App này đã thành công thu hút sự chú ý của thị trường.

TON, nhờ vào cơ sở người dùng khổng lồ của Telegram (trên 900 triệu người dùng hoạt động hàng tháng), đã cung cấp một cửa ngõ mạnh mẽ về người dùng và lưu lượng truy cập cho các dự án Web3. Nhiều dự án Web3 đã tận dụng TON để mở rộng nhóm người dùng và lưu lượng cộng đồng. Sự tập trung của người dùng và lưu lượng cũng thúc đẩy Telegram đạt được lợi nhuận lần đầu tiên vào năm 2024, với số lượng người dùng Premium vượt 12 triệu và tổng doanh thu cả năm trên 1 tỷ USD.

Mặc dù TON đạt được thành công lớn trong hệ sinh thái game và mạng xã hội, nhưng phát triển DeFi và các lĩnh vực khác tương đối yếu. Mainnet TON giống như một bể chứa lưu lượng và nền tảng phục vụ người dùng hơn. Khi các dự án đồng nhất trong hệ sinh thái gia tăng, hiệu ứng tài sản dần suy giảm, độ bám của người dùng giảm đáng kể. Sự cạnh tranh gia tăng và sự suy giảm nhiệt độ

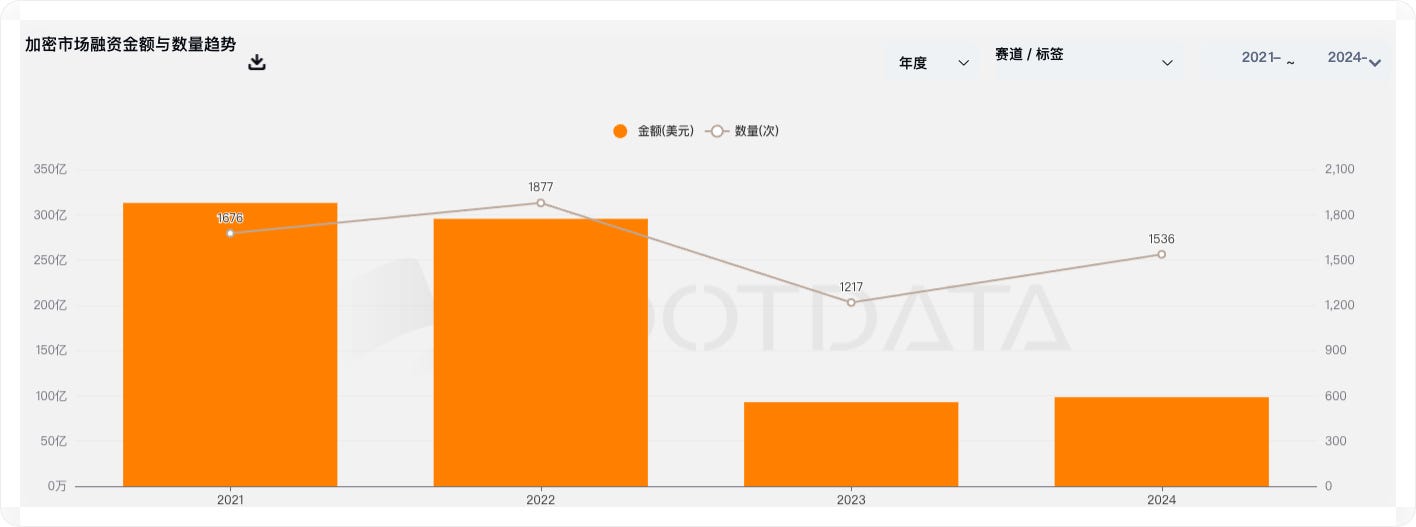

Từ dữ liệu tổng thể về tài trợ, năm 2024 là năm thị trường tiền điện tử phục hồi về tài trợ. Theo dữ liệu từ RootData, trong lĩnh vực tiền điện tử và blockchain, thị trường sơ cấp đã tiết lộ 1.536 sự kiện đầu tư và tài trợ vào năm 2024, với tổng số tiền tài trợ vượt quá 10,1 tỷ USD, mức tài trợ trung bình là 9,13 triệu USD, mức tài trợ trung vị là 4,1 triệu USD.

Về số lượng và số tiền tài trợ, tình hình thị trường đầu tư và tài trợ năm 2024 cơ bản tương đương với năm 2023, với 1.217 giao dịch và 9,3 tỷ USD tài trợ. Tuy nhiên, so với mức tài trợ và số lượng vào năm 2021 và 2022, vẫn có khoảng cách đáng kể, phản ánh tình hình tài trợ thị trường tiền điện tử đã có một số cải thiện, nhưng vẫn chưa phục hồi lại đỉnh cao của chu kỳ tăng trưởng DeFi trước đó, xu hướng đầu tư chung của thị trường vẫn nghiêng về thận trọng và hợp lý.

3.2 Dòng vốn và sức nóng của các lĩnh vực:

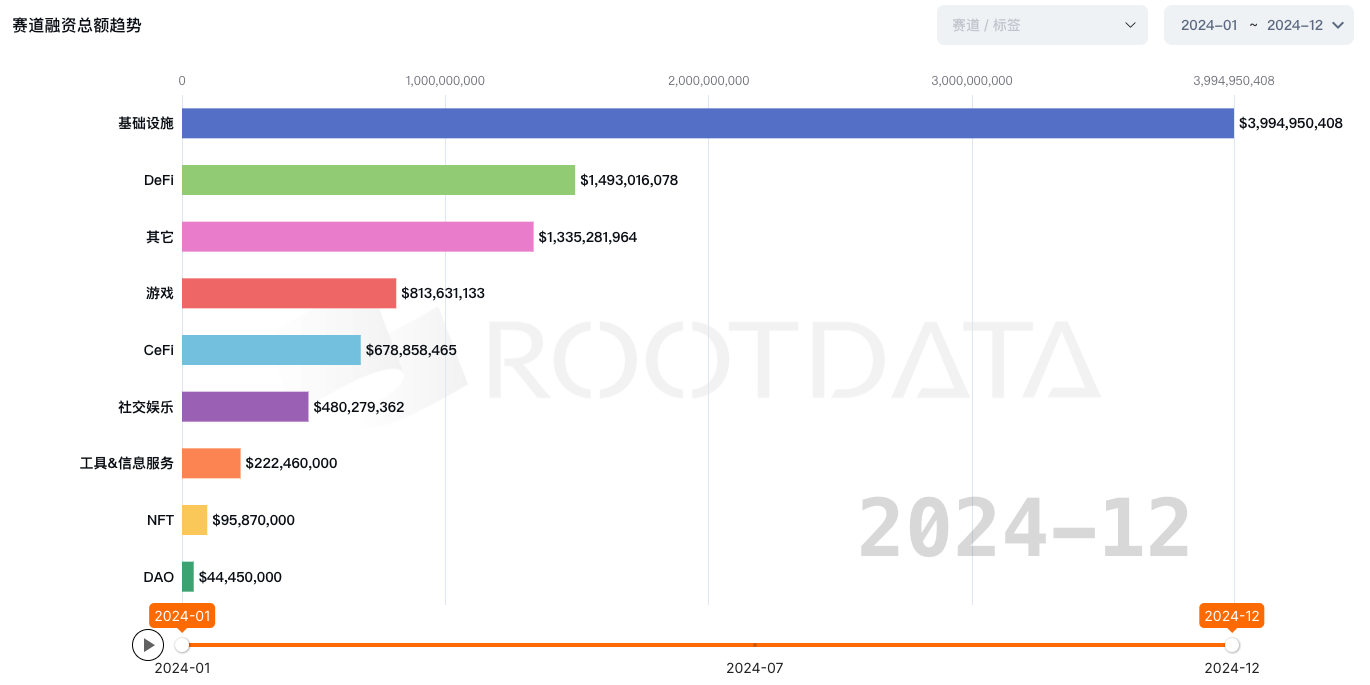

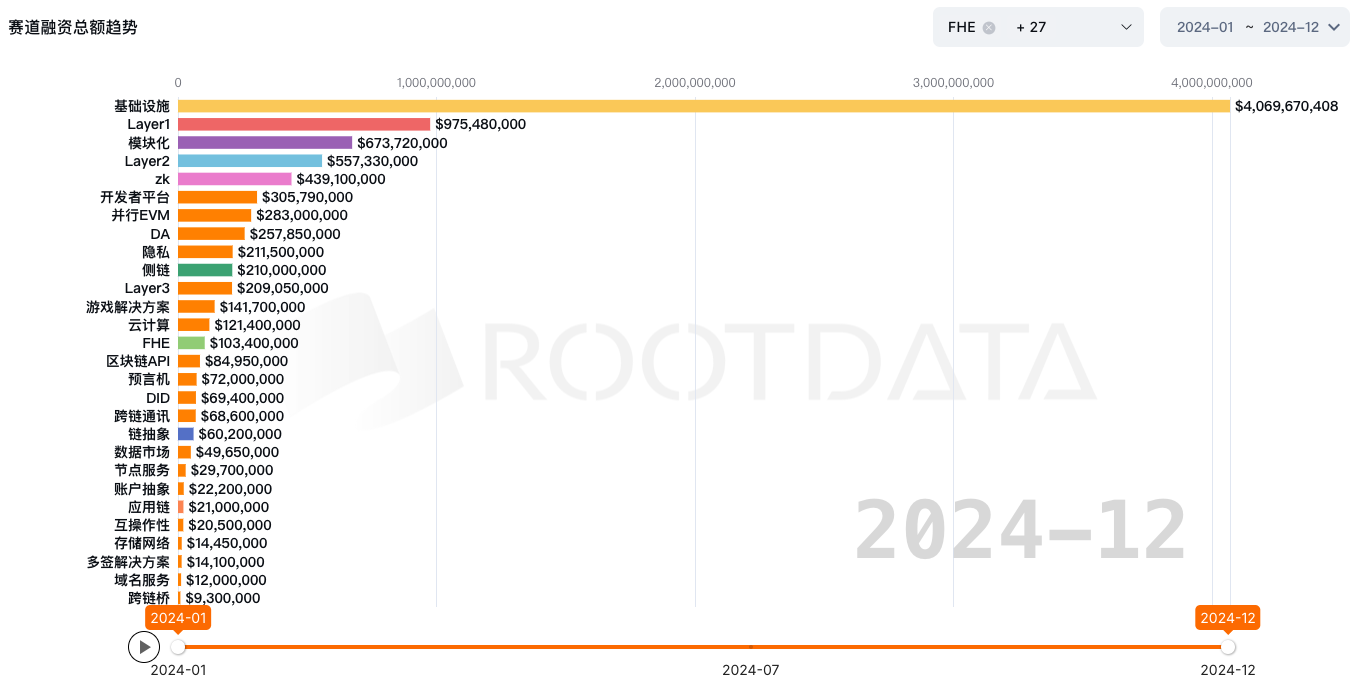

Năm 2024, dòng vốn trong thị trường tiền điện tử thể hiện rõ xu hướng tập trung, nhiều lĩnh vực trở thành tâm điểm chú ý của nhà đầu tư. Theo dữ liệu thống kê của RootData, các lĩnh vực cơ sở hạ tầng Web3, DeFi, game và CeFI, giải trí xã hội và AI nhận được nhiều tài trợ nhất, đặc biệt là lĩnh vực cơ sở hạ tầng Web3 nhận được gần 4 tỷ USD tài trợ, chiếm gần 40% tổng số tiền tài trợ.

Trong lĩnh vực cơ sở hạ tầng Web3 lớn này, có thể thấy rằng vào năm 2024, các giải pháp cơ sở hạ tầng blockchain công cộng và mở rộng L2 như Layer1, blockchain mô-đun hóa, Layer2, ZK, EVM song song, DA, sidechain, Layer3 trở thành lựa chọn hàng đầu của các tổ chức đầu tư. Điều này cũng phản ánh gián tiếp sự ưu tiên đầu tư vào cơ sở hạ tầng của các tổ chức đầu tư.

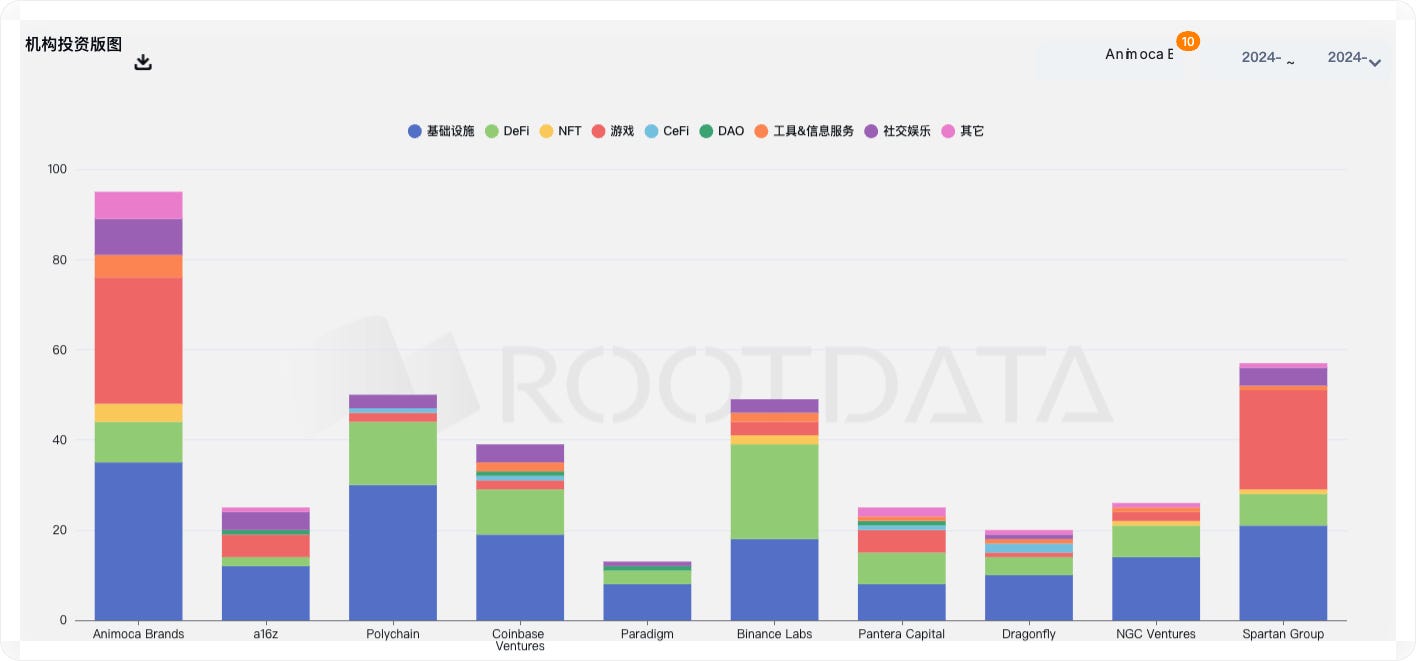

Các tổ chức VC nổi tiếng như Animoca Brands, Andreessen Horowitz (a16z), Polychain, Coinbase Ventures, Binance Labs, Spartan Group, Paradigm vào năm 2024 đã tăng cường đầu tư vào lĩnh vực blockchain và Web3. Xét về xu hướng đầu tư của họ, các tổ chức đầu tư đều xu hướng đầu tư vào lĩnh vực cơ sở hạ tầng Web3 và DeFi, Animoca Brands và Spartan Group thì ưa chuộng lĩnh vực cơ sở hạ tầng và game, hai lĩnh vực này nhận được nhiều đầu tư nhất.

3.3 Các trường hợp đầu tư nổi bật

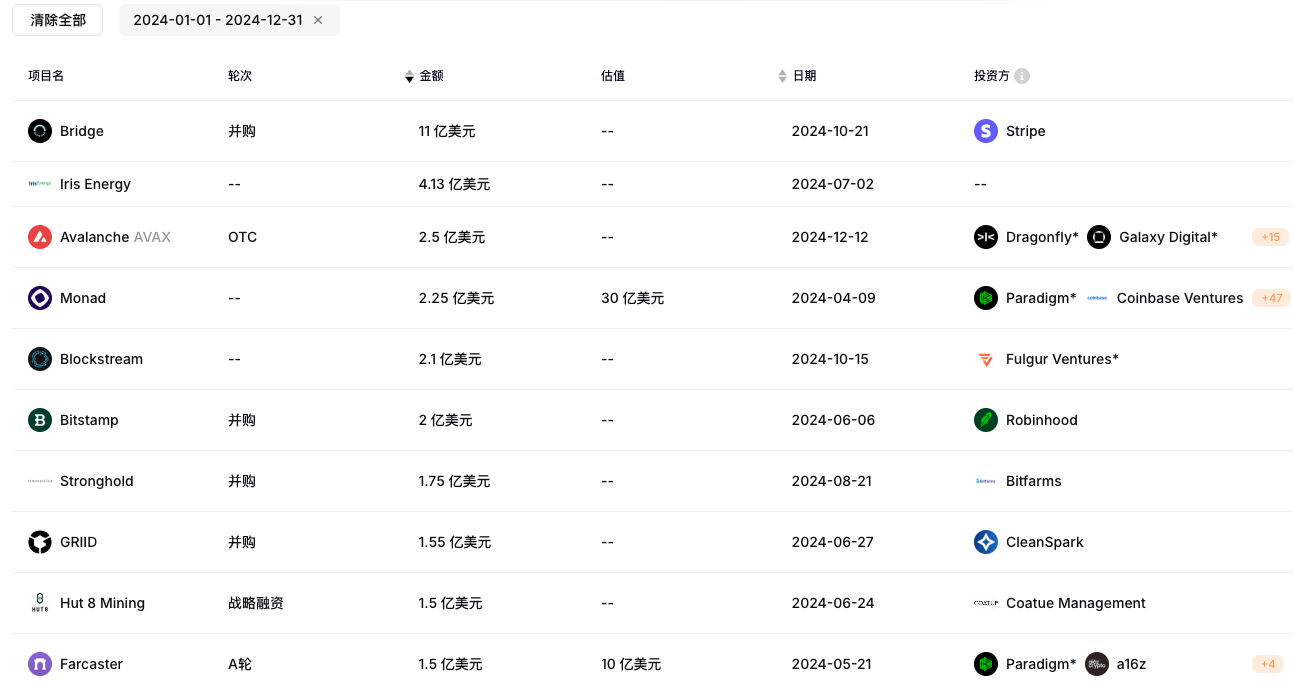

Trong tài trợ dự án blockchain Web3 năm 2024, các trường hợp điển hình bao gồm Monad Chain huy động 225 triệu USD, Farcaster vòng A 150 triệu USD, Berachain vòng B 100 triệu USD, EigenLayer vòng B 100 triệu USD, HashKey Group vòng A 100 triệu USD.

(Top 10 khoản tài trợ blockchain năm 2024, nguồn dữ liệu: ROOTDATA)

Quy mô tài trợ của những dự án này cho thấy, các tổ chức đầu tư ưa chuộng những dự án có lộ trình thương mại hóa rõ ràng và công nghệ đổi mới, vốn đang tập trung vào các giao thức có tiềm năng tăng trưởng dài hạn, khả năng liên chuỗi và khả năng mở rộng, thị trường đầu tư và tài trợ Web3 dần chuyển từ đầu tư "bong bóng" sang dòng vốn theo định hướng hợp lý và công nghệ.

3.4 Sự gia tăng của hoạt động mua bán (M&A) dự án tiền điện tử

Cùng với sự trưởng thành của thị trường tiền điện tử, hoạt động mua bán (M&A) trở thành một điểm nhấn khác của thị trường đầu tư và tài trợ tiền điện tử năm 2024. Nhiều công ty lớn đã tăng cường sức cạnh tranh của mình thông qua việc mua lại các dự án và công nghệ đổi mới. Trong đó, công ty thanh toán Stripe đã mua lại nền tảng thanh toán stablecoin Bridge với giá 1,1 tỷ USD, trở thành giao dịch mua bán lớn nhất trong lĩnh vực tiền điện tử. Các trường hợp mua bán khác bao gồm Robinhood mua sàn giao dịch tiền điện tử Bitstamp với giá 200 triệu USD, công ty khai thác Bitcoin Bitfarms mua Stronghold Digital với giá 175 triệu USD, công ty khai thác Cleanspark mua nhà cung cấp dịch vụ khai thác Bitcoin GRIID với giá 155 triệu USD, Riot Platforms mua nền tảng cơ sở hạ tầng và dịch vụ lưu trữ khai thác Bitcoin Block Mining với giá 92,5 triệu USD. Xu hướng mua bán cho thấy các công ty lớn đang tăng cường vị thế thị trường thông qua việc tiếp thu các dự án và công nghệ đổi mới.