Với việc Trump sắp một lần nữa bước vào Nhà Trắng và nhậm chức Tổng thống Hoa Kỳ, các nhà đầu tư đang tràn đầy kỳ vọng vào tương lai của thị trường crypto. Kể từ khi Trump giành chiến thắng trong cuộc bầu cử tổng thống, Bitcoin đã vượt qua cột mốc 100.000 USD. Thông báo chính thức của Trump về $Trump đã đạt tổng giá trị vốn hóa thị trường là 82 tỷ USD chỉ trong hai ngày, tăng 472 lần kể từ khi mở cửa. Alphas từ những người nổi tiếng và chính trị gia Mỹ khác đã xuất hiện. “Tổng thống sẽ phát hành tiền xu” không chỉ thúc đẩy triển vọng thị trường crypto mà việc tăng thanh khoản trong và ngoài thị trường đổ vào Solana sẽ càng làm trầm trọng thêm sự phát triển của hệ sinh thái Solana .

Trong chiến dịch bầu cử năm ngoái, Trump đã hứa rằng Bitcoin hiện do chính phủ Hoa Kỳ nắm giữ và Bitcoin được mua trong tương lai sẽ được đưa vào “Dự trữ Bitcoin chiến lược quốc gia”. Trong vòng một giờ sau khi nhậm chức, ông sẽ chấm dứt sự đàn áp của chính phủ đối với crypto và đề xuất các chính sách thúc đẩy sự phát triển chung của crypto. Nếu Trump thực sự có thể thực hiện những lời hứa hỗ trợ này, Hoa Kỳ có thể đẩy nhanh sự phổ biến của crypto và trở thành “trung tâm crypto toàn cầu”.

Chúng tôi kỳ vọng rằng Trump sẽ ưu tiên thúc đẩy Đạo luật FIT21 (“Đạo luật đổi mới tài chính và công nghệ thế kỷ 21”), để hàng chục nghìn crypto có thể được phân biệt gần như rõ ràng là “hàng hóa” và “chứng khoán” dưới sự giám sát hợp lý của cơ quan quản lý. SEC và CFTC Thúc đẩy một vòng khởi nghiệp và đổi mới mới dưới sự giám sát. Các quỹ và quỹ đầu tư mạo hiểm truyền thống có thể tham gia trò chơi với sự đảm bảo tuân thủ, kéo lên giá trị vốn hóa thị trường toàn bộ thị trường crypto lên một tầm cao mới. Các loại crypto khác nhau có các đặc điểm rủi ro khác nhau đối với chúng ta với tư cách là nhà đầu tư. Sự biến động giá của crypto"hàng hóa" có thể liên quan đến các yếu tố như cung và lượng cung ứng thị trường, trong khi tiền điện tử crypto có thể bị ảnh hưởng bởi các yếu tố như hoạt động của bên dự án và kỳ vọng của thị trường. Sau khi phân loại rõ ràng, chúng tôi cũng có thể đánh giá chính xác hơn rủi ro của crypto mà chúng tôi đầu tư và đưa ra quyết định đầu tư hợp lý hơn.

1. FIT21: Làm rõ thuộc tính “hàng hóa” và “chứng khoán”

Từ góc độ quản lý của Hoa Kỳ, kể từ năm 2015, việc crypto là “hàng hóa” hay “chứng khoán” đã được tranh luận bởi SEC và CFTC.

Cơ sở xác định của SEC: Howey testing

-Có đầu tư tài chính liên quan không?

-Có kỳ vọng về lợi nhuận không?

-Có chủ đề chung không?

CFTC đưa ra phán quyết dựa trên:

-Có thể thay thế được không?

-Có bán được không?

- Đó có phải là sự khan hiếm nhất định không?

Trong Đạo luật đổi mới công nghệ tài chính cho thế kỷ 21 (Đạo luật FIT21) được Hạ viện Hoa Kỳ thông qua vào tháng 5 năm nay, một khung pháp lý rộng rãi về tài sản kỹ thuật số đã được thiết lập bằng cách làm rõ trách nhiệm pháp lý của hai cơ quan quản lý và cập nhật chứng khoán và hàng hóa hiện có. pháp luật. Khung này mô tả crypto(tài sản kỹ thuật số) ngoài stablecoin thành hai loại:

- "Hàng hóa kỹ thuật số", được quản lý độc quyền bởi CFTC

- " Tài sản kỹ thuật số bị hạn chế" thực sự giống với chứng khoán, nhưng không được nêu rõ ràng và được quản lý độc quyền bởi SEC

Sau đây gọi là "hàng hóa" và "chứng khoán".

FIT21 đề xuất năm yếu tố chính để phân biệt crypto là chứng khoán hay hàng hóa

Bài kiểm tra Howey : Phù hợp với nhận định lâu dài của SEC, nếu việc mua crypto được coi là một khoản đầu tư và nhà đầu tư mong muốn kiếm được lợi nhuận thông qua nỗ lực của doanh nhân hoặc bên thứ ba thì nó thường được coi là chứng khoán.

Cách sử dụng và tiêu dùng : Nếu crypto được sử dụng chủ yếu làm phương tiện để tiêu thụ hàng hóa hoặc dịch vụ, chẳng hạn như token có thể được sử dụng để mua một dịch vụ hoặc sản phẩm cụ thể, thì nó có thể không được phân loại là chứng khoán mà là hàng hóa.

Mức độ phi tập trung : Dự luật đặc biệt nhấn mạnh đến mức độ phi tập trung của mạng blockchain . Nếu mạng đằng sau crypto có phi tập trung cao, không có cơ quan trung ương nào kiểm soát mạng hoặc “cửa hậu” đối với tài sản thì tài sản đó sẽ được coi là hàng hóa.

Đặc điểm kỹ thuật và chức năng : Nếu crypto chủ yếu mang lại lợi nhuận tài chính hoặc cho phép bỏ phiếu quản trị thông qua các quy trình tự động trên blockchain thì chúng có thể được coi là chứng khoán.

Hoạt động thị trường : Cách crypto được quảng bá và bán trên thị trường cũng là một yếu tố quan trọng. Nếu token được bán trên thị trường chủ yếu vì lợi tức đầu tư dự kiến thì nó có thể được coi là chứng khoán.

Từ góc độ sử dụng và tiêu thụ, chuỗi công khai và token PoW phù hợp hơn với tiêu chuẩn hàng hóa . Đặc điểm chung của chúng là chúng chủ yếu được sử dụng làm phương tiện trao đổi hoặc phương pháp thanh toán, thay vì đầu tư với kỳ vọng tăng vốn. Mặc dù tài sản này cũng có thể được mua và nắm giữ theo cách đầu cơ trên thị trường thực, nhưng chúng có nhiều khả năng được coi là hàng hóa từ góc độ thiết kế và mục đích chính.

Dự luật đề cập, “Nếu không có người có liên quan nào sở hữu hoặc kiểm soát hơn 20% quyền biểu quyết thông qua những người có liên quan trong 12 tháng qua, điều này cho thấy tài sản kỹ thuật số có mức độ phi tập trung cao.” Điều này thường có nghĩa là không một thực thể hay nhóm nhỏ nào có quyền kiểm soát hoạt động hoặc quyết định về tài sản. Từ góc độ này, mức độ phi tập trung cao là một yếu tố quan trọng khiến tài sản được coi là hàng hóa, bởi vì nó làm giảm sự kiểm soát của một thực thể duy nhất đối với giá trị và hoạt động của tài sản, phù hợp với đặc điểm của hàng hóa, nghĩa là chủ yếu để trao đổi hoặc sử dụng, trong khi không phải để hoàn vốn đầu tư.

Từ góc độ chức năng và đặc tính kỹ thuật, token tiện ích do DAO quản lý phù hợp hơn với các tiêu chuẩn chứng khoán . “Nếu một crypto chủ yếu mang lại lợi nhuận tài chính hoặc cho phép bỏ phiếu tham gia quản trị thông qua các quy trình tự động trên blockchain, thì chúng sẽ được coi là chứng khoán” vì điều này cho thấy rằng các nhà đầu tư đang mong đợi nhận được lợi ích từ nỗ lực của các doanh nghiệp bên thứ ba.

Có một nghịch lý là điều gì sẽ xảy ra nếu token tiện ích cũng có mức độ phi tập trung cao về mặt quản trị? Nó không nên được định nghĩa là một loại hàng hóa?

Điểm cần được xem xét ở đây là mục đích chính của người nắm giữlà nắm giữ tài sản để thu được lợi nhuận kinh tế (ví dụ: thông qua tăng giá tài sản hoặc cổ tức) hay sử dụng tài sản để thực hiện các giao dịch và các hoạt động khác trên cơ sở nền tảng hoặc mạng?

Trong bối cảnh phê duyệt đơn đăng ký ETF spot ETH (mẫu 19 b-4), định nghĩa về ETH thiên về sử dụng chức năng hơn và bản chất của cam kết và quản trị của nó là duy trì hoạt động mạng hơn là lợi nhuận kinh tế . Do đó, trong tương lai, tài sản kỹ thuật số L1 tương tự ETH về mặt lý thuyết có thể được coi là hàng hóa miễn là chúng đáp ứng các điều kiện tiên quyết như mức độ phi tập trung.

Từ góc độ này, nếu hướng quản trị của các giao thức do DAO quản lý, bao gồm DeFi và L2, gần đạt được lợi nhuận kinh tế hoặc cổ tức hơn, thì vị thế của chúng có nhiều khả năng được xác định là chứng khoán.

Do đó, chỉ dựa trên dự luật FIT21, chúng tôi tạm thời coi token L1 là hàng hóa và token giao thức và token L2 có quản trị DAO là chứng khoán.

Đồng thời, chúng tôi nhận thấy rằng kết quả này về cơ bản phù hợp với kết quả của phương pháp Loại 1 (hàng hóa kỹ thuật số) và Loại 2 ( token quản trị vốn cổ phần) do Frax Finance đề xuất. Nó sẽ được giải thích chi tiết trong phần thứ ba.

Mặc dù đã được Hạ viện thông qua vào tháng 5 nhưng FIT21 vẫn chưa được bỏ phiếu tại Thượng viện. Các nhà phân tích của JPMorgan cho rằng rằng một số dự luật crypto đang bị đình trệ, bao gồm cả FIT21, có thể nhanh chóng được phê duyệt khi Trump chính thức nhậm chức.

Với việc Trump sắp bước vào Nhà Trắng, FIT21 có thể sẽ sớm ra mắt và sẽ tạo ra một hoàn cảnh pháp lý ổn định và hiệu quả cho tăng trưởng lành mạnh của thị trường crypto . Cần tiếp tục chú ý đến tiến độ của dự luật (Hạ viện√-Thượng viện-Chủ tịch nước ký).

Dự luật xác định rõ ràng khái niệm phi tập trung. Không ai có thể một mình kiểm soát toàn bộ mạng blockchain và không ai sở hữu hơn 20% tài sản kỹ thuật số hoặc quyền biểu quyết có thể được coi là “hàng hóa kỹ thuật số”. Định nghĩa về crypto hàng hóa dự kiến sẽ tăng cường mở rộng crypto này trong lĩnh vực thanh toán. Đồng thời, với mức phi tập trung cao, nhiều quỹ ETF có thể xuất hiện. Geoffrey Kendrick, người đứng đầu bộ phận nghiên cứu tài sản spot crypto thứ ba sau ETH ETF. Ngoài ra còn có XRP và LTC đã tăng giá gần đây do tin đồn về quỹ ETF.

Đối với “ tài sản kỹ thuật số bị hạn chế”, tức là token bảo mật, chẳng hạn như DeFi, dự luật FIT21 sẽ có lợi hơn cho việc tuân thủ DeFi và thậm chí có thể kích hoạt “sáp nhập và mua lại”. Cho dù đó là kinh doanh hay tài chính truyền thống, việc đầu tư vào các dự án DeFi sẽ trở nên thuận tiện hơn . Xét rằng các tổ chức tài chính truyền thống do BlackRock đại diện đã đón nhận thị trường crypto trong những năm gần đây (thúc đẩy việc niêm yết các quỹ ETF và phát hành tài sản trái phiếu Mỹ trên Ethereum ), DeFi có thể sẽ là lĩnh vực bố trí quan trọng của họ trong vài năm tới. đối với số phận của cá sấu, sáp nhập và mua lại có thể là một trong những lựa chọn thuận tiện nhất và bất kỳ dấu hiệu liên quan nào, thậm chí chỉ là ý định sáp nhập và mua lại, sẽ kích hoạt việc đánh giá lại các dự án DeFi hàng đầu.

2. Phân tích chuyên sâu về L1, L2 và DeFi. Chúng là hàng hóa hay chứng khoán?

Bitcoin BTC

Giá trị của hàng hóa phụ thuộc vào thời gian lao động, hay nói cách khác là việc thực hiện thời gian lao động; giá trị của chứng khoán phụ thuộc vào tỷ suất lợi nhuận, hay nói cách khác là việc thực hiện các kỳ vọng về lợi nhuận.

Hàng hóa là một sản phẩm kinh tế, thường là một nguồn tài nguyên, có thể thay thế hoàn toàn hoặc về cơ bản. Nghĩa là, thị trường coi các loại hàng hóa đó là tương đương hoặc gần tương đương, bất kể ai sản xuất ra chúng.

Bitcoin là crypto đầu tiên, phổ biến nhất và lớn nhất theo giá trị vốn hóa thị trường . Tổng số Bitcoin không đổi ở mức 21 triệu. Thông qua cơ chế đồng thuận PoW, quá trình "thợ đào" và "khai thác" cũng như việc mua lại các sản phẩm lao động, sức lao động của con người được cô đọng lại, có thể được chuyển giao, giao dịch và lợi nhuận thông qua tiền dưới dạng tiền. một sự xem xét, tương ứng với người nắm giữ trong đời sống thực tế có giá trị sử dụng và giá trị trao đổi.

Đồng thời, khả năng phân bổ tỷ lệ băm, phân phối nút và tốc độ băm mạng cũng như chỉ báo khác của nó tiếp tục tăng , khiến nó trở thành crypto phi tập trung nhất. Cho đến nay, không có crypto có thể cạnh tranh với Bitcoin về mặt phi tập trung .

Ý tưởng cốt lõi của Bitcoin là thiết lập một hệ thống thanh toán tiền tệ phi tập trung mà bất kỳ ai cũng có thể tham gia mà không cần sự chấp thuận hoặc giám sát của chính phủ hoặc ngân hàng. Sau hơn mười năm phát triển, Bitcoin hiện được sử dụng làm phương tiện thanh toán hợp pháp ở El Salvador và các quốc gia Cộng hòa Trung Phi như Hoa Kỳ, Úc, Canada và Vương quốc Anh đã cho phép sử dụng Bitcoin để thanh toán hợp pháp.

Do đó, Bitcoin chắc chắn là một “hàng hóa kỹ thuật số” xét về mức độ phi tập trung và sử dụng.

Ethereum

Là mạng blockchain đầu tiên hỗ trợ hợp đồng thông minh, Ethereum được biết đến với các ứng dụng phi tập trung, tiêu chuẩn token ERC, tính bảo mật, tính năng phi tập trung và sự đổi mới trong lĩnh vực dịch vụ tài chính, cung cấp cho các nhà phát triển khả năng xây dựng và triển khai cơ sở hạ tầng cho các ứng dụng phi tập trung cũng thúc đẩy sự phát triển của các xu hướng phổ biến như DeFi và GameFi.

Những người đam mê tiền điện tử thường gọi ETH là “dầu kỹ thuật số”, tại sao?

Trước hết, ETH đóng nhân vật là nhiên liệu cơ bản trong mạng Ethereum , dùng để thanh toán phí giao dịch và làm nhiên liệu cho các giao dịch, tức là Gas. Bạn phải sử dụng nó để thanh toán cho nhiều hoạt động khác nhau, chẳng hạn như gửi giao dịch, mua dịch vụ hoặc hàng hóa, triển khai hợp đồng thông minh, v.v. Điều này tương tự như cách dầu được sử dụng trong thế giới thực làm nhiên liệu và năng lượng, một nguồn tài nguyên cơ bản thúc đẩy nhiều hoạt động và ứng dụng khác nhau. Từ góc độ này, nó thiên về thuộc tính hàng hóa hơn và chủ yếu được sử dụng làm phương tiện giao dịch hoặc phương pháp thanh toán.

Khi các ứng dụng trên Ethereum tiếp tục gia tăng và các hoạt động mạng trở nên thường xuyên hơn, chẳng hạn như DeFi và GameFi, nhu cầu về ETH tiếp tục tăng trưởng. Tăng trưởng nhu cầu này tương tự như sự gia tăng nhu cầu về dầu trong quá trình công nghiệp hóa, khiến giá trị của ETH tăng. Đồng thời, khai thác DeFi và LSDFi có nguồn gốc từ ETH có thể được coi là tiền lãi trả cho người nắm giữ ETH, đây là phí bảo hiểm hàng hóa.

Điều đáng nói là từ góc độ phát hành và đốt bổ sung, tỷ lệ phát hành hàng năm của Ethereum ETH thậm chí còn thấp hơn so với Bitcoin BTC. Ngay cả trong những câu chuyện cực kỳ điên cuồng như xxFi Summer, số lượng đốt có thể lớn hơn số lượng. tình trạng phát hành bổ sung. Đặc điểm giảm phát này tương tự như sự khan hiếm nguồn tài nguyên dầu mỏ.

Kể từ khi Ethereum chuyển sang cơ chế PoS, cơ chế phát hành ETH đã trải qua những thay đổi đáng kể. PoS thưởng cho người dùng khi nắm giữ và đặt cược ETH, từ đó duy trì an ninh mạng. Cơ chế này liên kết ETH mới được phát hành với tính bảo mật và sức sống của mạng.

Khi Ethereum sử dụng cơ chế POW, cứ sau 14 giây lại có một khối và người tạo mỗi khối nhận được phần thưởng 2 ETH. Trên thực tế, số lượng ETH mới được thêm vào mỗi năm là khoảng 4,5 triệu (tức là khoảng 12.300). ETH mỗi ngày).

Khi cơ chế POS được áp dụng, mô hình phát hành bổ sung cũng thay đổi: tức là phần thưởng cho người xác minh đặt cược càng nhiều thì tỷ suất lợi nhuận càng thấp và số tiền cam kết càng ít thì phần thưởng càng cao, đạt được khả năng tự điều chỉnh.

Như có thể thấy trong bảng bên dưới, sau khi áp dụng cơ chế POS, khi tỷ lệ lạm phát ETH hàng năm được xác định không cao hơn 1,71%, phạm vi ETH mới là khoảng 180.000-2,09 triệu mỗi năm (tức là khoảng 496 -5.700 mỗi ngày) ).

Vào năm 2021, Ethereum Foundation đã giới thiệu cơ chế “đốt” EIP-1559.

EIP-1559 cải thiện cấu trúc phí giao dịch của Ethereum. BaseFee (phí cơ sở) trong mỗi giao dịch sẽ bị đốt cháy hoàn toàn và Phí ưu tiên (phí ưu tiên) sẽ được thanh toán trực tiếp cho thợ đào.

Điều này có nghĩa là mức sử dụng mạng càng cao thì BaseFee càng cao, phản ánh mức độ tắc nghẽn mạng và cuối cùng thì càng nhiều ETH sẽ bị đốt.

Chúng ta hãy xem tình trạng đốt và cung cấp trong giai đoạn PoW và PoS thông qua dữ liệu cụ thể.

Có thể thấy trong hình bên dưới, EIP-1559 ra mắt vào tháng 8 năm 2021. Kể từ thời điểm này, 4,54 triệu ETH đã bị đốt cháy và thêm 7,81 triệu ETH đã được phát hành, điều đó có nghĩa là số lượng phát hành bổ sung thực tế là cao là 781-454 = 3,27 triệu.

Như có thể thấy trong hình bên dưới, vào tháng 9 năm 2022, Ethereum đã hoàn thành Hợp nhất và chuyển đổi sang cơ chế PoS. Kể từ thời điểm này, 1,91 triệu xu đã bị đốt và thêm 1,87 triệu xu đã được phát hành. Trên thực tế, sau khi chuyển sang PoS, trạng thái phát hành và đốt nói chung là giảm phát, khoảng -40.669 xu.

Có thể thấy rõ điều đó từ hai bộ dữ liệu sau:

1. Từ góc độ đốt, từ tháng 8 năm 2021 đến tháng 9 năm 2022, đó là thời điểm bắt đầu kết thúc thị trường bò cuối cùng trong 11 tháng, khối lượng đốt lên tới 454-191 = 2,63 triệu xu.

Khoảng thời gian này là lúc bắt đầu kết thúc thị trường bò. Theo giá Gas trong hình bên dưới, Gas vẫn ở mức từ 30 đến 156 đô la Mỹ và các hoạt động Chuỗi vẫn diễn ra thường xuyên. Sử dụng mạng cao và đốt cháy cao.

Nhưng nó không thể cân bằng với số lượng xu mới trong giai đoạn này, lên tới 781-187 = 5,94 triệu.

2. Từ góc độ phát hành bổ sung, từ tháng 8 năm 2021 đến tháng 9 năm 2022, vẫn là cơ chế đồng thuận PoW và 5,94 triệu đồng tiền mới đã được phát hành. Tuy nhiên, kể từ khi chuyển sang PoS vào tháng 9 năm 2022, chỉ có 1,87 triệu đồng tiền mới được phát hành.

Do đó, khối lượng phát hành PoS thấp hơn nhiều so với cơ chế PoW.

Với cơ chế phát hành và đốt song song, chúng tôi kỳ vọng rằng khi sự chú ý của thị trường tập trung vào mạng Ethereum và gây ra một làn sóng câu chuyện điên cuồng mới tương tự như DeFi Summer và AI Meme Season, khối lượng giao dịch sẽ tăng đáng kể. đủ lớn, chúng ta có cơ hội thấy lượng ETH bị đốt sẽ vượt quá lượng ETH phát hành, tạo ra hiện tượng giảm phát.

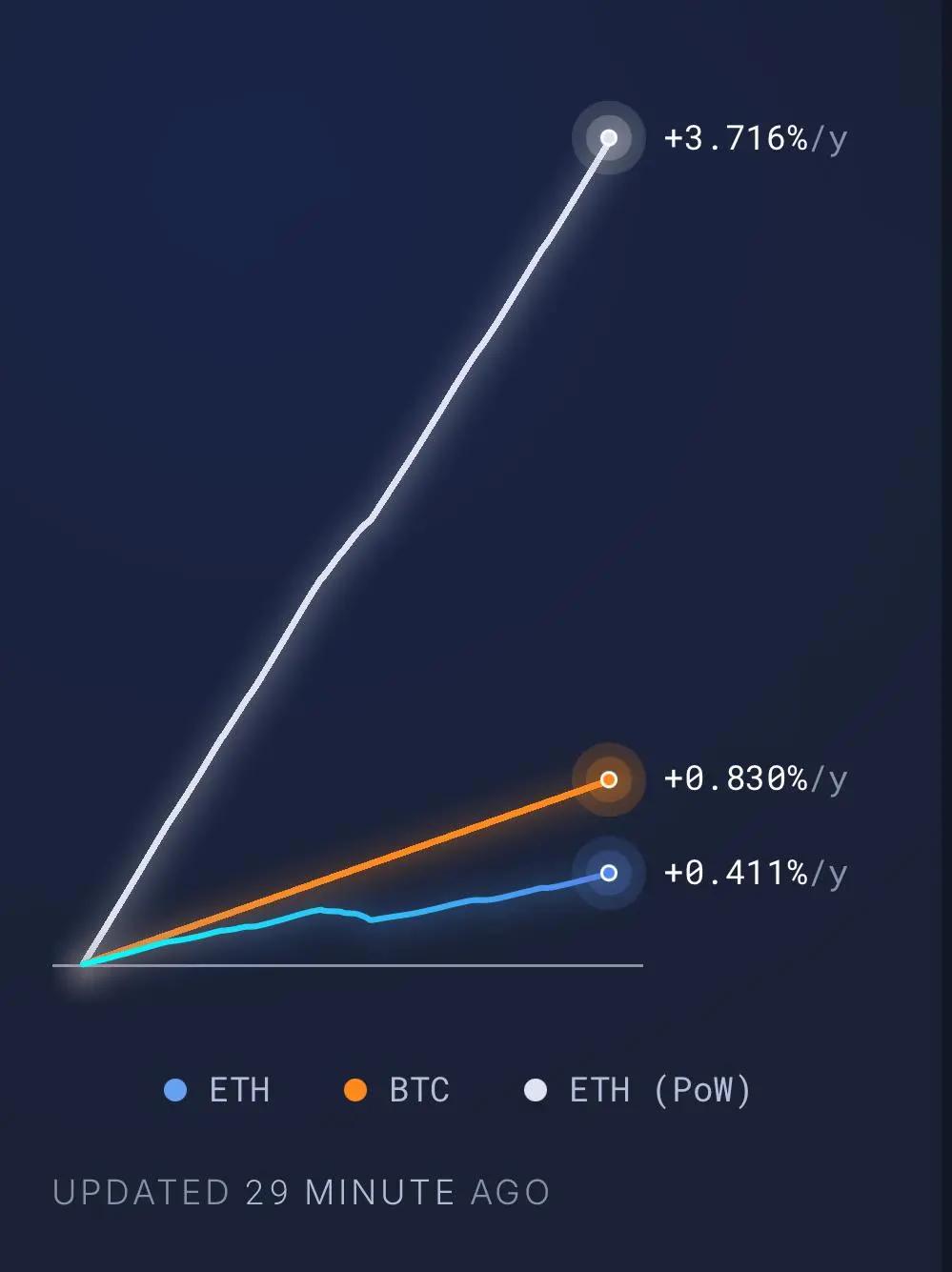

Tuy nhiên, trọng tâm thị trường hiện tại không tập trung vào Chuỗi Ethereum . Khối lượng giao dịch và phí gas tương đối thấp, lượng phát hành vượt quá mức đốt và đang trong tình trạng lạm phát. Theo thống kê từ ETH Burned, trong bảy ngày qua, tổng cộng 18.199 ETH đã được phát hành và 8.711 ETH bị đốt, nghĩa là tổng số tiền thực tế chỉ tăng 9.488, đã kiểm soát tốt tỷ lệ lạm phát.

Như thể hiện trong hình bên dưới, Ethereum hiện tăng thêm khoảng 0,411% mỗi năm, nhưng so với phiên bản PoW của Ethereum 3,716% và Bitcoin 0,83%, nó vẫn ở mức thấp.

Cuối cùng, vẫn từ góc độ quy định, mạng Ethereum có phi tập trung cao và không có thực thể kiểm soát tập trung. Mặc dù đã có đội ngũ sáng lập được biết đến nhưng hoạt động và phát triển hiện tại chủ yếu dựa vào cộng đồng. Nâng cấp ở cấp độ giao thức đến trực tiếp từ quản trị Đề án.

Quan sát 10 vị thế giữ ETH hàng đầu, ngoại trừ hợp đồng cầm cố ETH 2.0, chiếm 46,06% ETH, phần còn lại nắm giữ ETH, cho dù là địa chỉ ví cá nhân hay địa chỉ hợp đồng, chiếm tỷ lệ không quá 3%.

Theo phương pháp phi tập trung của FIT21, điều này hỗ trợ thêm cho các thuộc tính hàng hóa của ETH.

Tương tự như các L1 khác của ETH, chúng đều là token Gas trong Chuỗi riêng của chúng và chúng là cốt lõi của hệ sinh thái được xây dựng xung quanh nó. Địa chỉ vị thế giữ token không vượt quá 20% và tất cả chúng tôi đều nghĩ đó là một loại hàng hóa. Nhưng ở đây chúng ta cần tập trung vào L2.

ETH L2

Hệ sinh thái Ethereum vốn đã rất rộng lớn, không chỉ có L1 thịnh vượng về mặt sinh thái mà còn có hơn một trăm L2 với nhiều hình thức xác minh khác nhau như Rollup, Optimium, zkRollup, v.v. Mỗi L2 có hệ sinh thái riêng.

Mức độ phi tập trung của các nhà sản xuất khối L2 không quan trọng bằng L1, nghĩa là token không cần thiết, Optimism và Arbitrum trước đây đã hoạt động tốt mà không cần token . ETH có chức năng đặc biệt trong tất cả L2, tức là tất cả token L2 Gas .

Tại sao L2 sử dụng ETH làm token Gas ?

Sự ra đời của Ethereum L2 được thiết kế để cải thiện mở rộng của Ethereum và giảm phí giao dịch, đồng thời kế thừa tính bảo mật và tính sẵn có của dữ liệu của Ethereum .

Đầu tiên là bảo mật. Cuối cùng, tất cả các giao dịch trên L2 cần được xác nhận và lưu trữ trên L1. Thứ hai là tính sẵn có dữ liệu để dữ liệu L2 được Chuỗi chính ETH xác minh và đảm bảo tính hợp pháp, dữ liệu giao dịch trên L2 phải được xuất bản lên Ethereum . Cả hai quy trình đều yêu cầu sử dụng ETH để thanh toán phí quyết toán và phí DA trên Ethereum .

Để thanh toán L1, ngay cả khi Token gốc của L2 có thể được thanh toán, thì về cơ bản, token trước tiên phải được chuyển đổi thành ETH . Ví dụ: Starknet là L2 đầu tiên trong số một số L2 có tiếng có kế hoạch hỗ trợ thanh toán Gas bằng Token gốc STRK của nó, nhưng nó để người xác thực chịu trách nhiệm trao đổi STRK ETH và báo giá tỷ giá hối đoái thông qua oracle của bên thứ ba.

Vậy tầm quan trọng của sự tồn tại của Token gốc của L2 là gì?

Điều này quay trở lại với chính Chuỗi L2. Mặc dù xét về mặt bảo mật thì L2 cũng an toàn như L1. Tuy nhiên, L2 thường sử dụng nút sắp xếp tự tập trung trong lớp thực thi xử lý giao dịch, chịu trách nhiệm sắp xếp và đóng gói giao dịch . Mặc dù thiết kế tập trung này có thể mang lại trải nghiệm người dùng tốt hơn, phí thấp hơn và xác nhận giao dịch nhanh hơn nhưng nó cũng mang đến rủi ro kiểm duyệt tiềm ẩn. Ví dụ: một sắp xếp tập trung có thể xem xét các giao dịch của người dùng một cách độc hại, trích xuất MEV, chạy trước, v.v.

Trong trường hợp đó, làm thế nào chúng ta có thể phi tập trung sắp xếp ? Câu trả lời hiện tại là token, phi tập trung thông qua quản trị và phần thưởng khối. Ví dụ: người nắm giữ token có thể tham gia quản trị mạng bằng cách bỏ phiếu và xác định các quy tắc và thông số vận hành của sắp xếp.

Điều này cũng giải thích tại sao phần lớn L2 phát hành token của riêng họ, nhưng hầu hết mục đích sử dụng thực tế chỉ là tham gia quản trị.

Do đó, Token gốc của L2 về cơ bản không phải là Gas của Chuỗi riêng của nó và cũng không nhất thiết phải phát triển hệ sinh thái xung quanh token này (hầu hết vẫn là ETH. Nó chỉ phù hợp cho việc quản trị mạng và đặt cược, và hơn thế nữa). có khả năng được sử dụng ở cấp quy định.

DeFi

Mùa hè DeFi năm 2020 là một đợt ứng dụng thực sự nở rộ, với lượng lớn các giao thức mới xuất hiện và các giao thức cũ như Uniswap, Maker và Aave đạt đến những tầm cao mới. Mỗi Chuỗi mới, mỗi Layer 2 được ra mắt, về cơ bản đều có ba mục chính: Swap, stablecoin và vay mượn . Ba mặt hàng chủ yếu này đang được thương mại hóa lượng lớn tại mỗi Chuỗi .

Từ góc độ tiện ích, các giao thức DeFi cung cấp các dịch vụ và sản phẩm tài chính về cơ bản tương tự như các sản phẩm trong lĩnh vực tài chính truyền thống và các sản phẩm tài chính truyền thống thường được coi là có đặc tính bảo mật.

Hơn nữa, hầu hết các giao thức DeFi hiện tại vẫn ở trạng thái " phi tập trung một phần ". Phi tập trung chỉ được thể hiện ở các lớp ứng dụng và quản trị, nhưng mã cơ bản vẫn được kiểm soát bởi đội ngũ phát triển cốt lõi. Điều này khiến DeFi chỉ phù hợp làm “chứng khoán” trong FIT21. Đồng thời, theo Bài kiểm tra Howey, token giao thức DeFi đáp ứng các điều kiện sau: đầu tư, kỳ vọng về lợi nhuận, các thực thể chung và lợi nhuận đến từ nỗ lực của các nhà quảng bá hoặc bên thứ ba, cũng phải được xác định là chứng khoán.

Hãy lấy Maker làm ví dụ. Maker là một trong giao thức cho vay cốt lõi trong hệ sinh thái DeFi và đã kiếm được thu nhập khoảng 25 triệu USD trong 30 ngày qua.

MKR là token quản trị và hiện có vai trò quản trị. Người nắm giữ MKR có thể tham gia quản trị Maker và bỏ phiếu về các thay đổi và cập nhật giao thức, bao gồm thêm các loại vị thế nợ thế chấp mới, sửa đổi các loại vị thế nợ thế chấp hiện có, sửa đổi các thông số nhạy cảm, v.v.

Ở đây chúng tôi tập trung phân tích cơ chế token của MKR.

Maker quản lý và điều chỉnh việc cung cấp token MKR thông qua mô hình mua lại cổ phiếu độc đáo của mình. Cốt lõi của mô hình này là một cơ chế được gọi là "Bộ đệm thặng dư", là đích đến chính cho tất cả thu nhập từ giao thức Maker. Mục đích chính của bộ đệm dư thừa là cung cấp tuyến phòng thủ đầu tiên chống lại tình trạng thiếu hụt khoản vay.

Khi chênh lệch cho vay xảy ra, nguồn vốn từ dự trữ dư thừa trước tiên sẽ được sử dụng để bù đắp chênh lệch. Giao thức Maker sẽ trang trải nợ bằng cách chỉ phát hành thêm token MKR nếu bộ đệm dư thừa không đủ để bù đắp sự thiếu hụt. (Hiện không có dữ liệu phát hành bổ sung trên toàn bộ mạng, nhưng khối lượng giao dịch trung bình hàng ngày trên Chuỗi lên tới 120 triệu đô la Mỹ)

Điều đáng chú ý là bộ đệm dư thừa có giới hạn trên được đặt. Khi số tiền trong bộ đệm dư thừa vượt quá giới hạn trên này, Dai bổ sung sẽ được sử dụng để mua lại token MKR và token MKR đã mua lại sẽ bị đốt trước tháng 6 năm 2023. Cơ chế này được thiết kế để giảm tổng lượng cung ứng MKR, do đó mang lại giá trị cho những người nắm giữ MKR hiện tại.

Tính đến điểm hiện tại, 22.368,96 token MKR đã được mua lại và đốt, chiếm 2,237% tổng lượng cung ứng .

Tuy nhà cung cấp thanh khoản , cơ chế này sẽ được thay thế bằng công cụ ghi thông minh mới ra mắt vào tháng 7 năm 2023. Khi quỹ thặng dư của giao thức vượt quá 50 triệu USD, Maker sẽ tự động mua lại MKR và đốt nó. Nếu không, nó sẽ được tích lũy thường xuyên từ Uniswap . mua lại và đốt trực tiếp trước đó). Kể từ tháng 7 năm 2023, hơn 22.335,1 MKR (khoảng 35,19 triệu USD) đã được mua lại và đốt, chiếm khoảng 2,23% tổng số, với khối lượng đốt trung bình hàng ngày là 40,31 MKR (khoảng 63.500 USD).

Tổng cộng 22.368 MKR đã bị đốt trước tháng 6 năm 2023, nhưng sau khi ra mắt động cơ đốt mới vào tháng 7 năm 2023, con số tương tự là 22.335 MKR đã bị đốt chỉ sau 18 tháng. Tuy nhiên, tốc độ ghi tăng nhanh không phải do cơ chế mà là do câu chuyện RWA xuất hiện vào cuối năm 2023. Maker chính thức bắt đầu triển khai RWA vào đầu năm 2023 và đưa ra trái phiếu Mỹ. Vào thời điểm đó, thu nhập từ phần RWA đã chiếm hơn một nửa tổng thu nhập của Maker.

Mặc dù MKR có cơ chế trả phí ổn định để giảm nguồn cung lưu thông qua đốt , khiến nó có mức độ khan hiếm nhất định, nhưng nó có cơ hội được phân loại là hàng hóa chỉ dựa trên phán đoán của CFTC.

Tuy nhiên, xét về cấp độ giao thức, mặc dù các giao thức DeFi hiện tại thường sử dụng hợp đồng đại lý hoặc ví đa chữ ký để nâng cấp giao thức nhằm giảm thiểu các vấn đề tập trung, quyền quản lý hợp đồng thông minh vẫn bị kiểm soát bởi một số ít người. Đồng thời, vì người nắm giữ token có quyền quản trị nên token giao thức DeFi như MKR có nhiều khả năng được phân loại là chứng khoán theo FIT21.

Ở đây chúng ta sẽ tập trung vào Token gốc UNI của Uniswap .

Cho dù đó là khối lượng giao dịch, cơ sở người dùng hay đổi mới công nghệ, Uniswap luôn chiếm địa vị dẫn đầu không thể lay chuyển trong lĩnh vực DeFi.

Hai tháng trước, Uniswap Labs đã chính thức công bố ra mắt mạng Ethereum L2 Unichain dựa trên OP Stack, dự kiến ra mắt ra mắt mainnet vào tháng 1 năm 2025. Sự ra mắt của Unichain không chỉ là một sự đổi mới công nghệ mà còn mang đến những kịch bản sử dụng mới và giá trị kinh tế cho token UNI, mang lại những thay đổi từ công cụ quản trị sang tài sản sản xuất.

Trước hết, token UNI sẽ trở thành cốt lõi của mạng lưới Unichain, vì để trở thành người xác thực, điều kiện tiên quyết là phải cầm cố token UNI. Mạng xác minh của Unichain áp dụng mô hình kinh tế độc đáo khuyến khích người dùng cầm cố token UNI để tham gia quản trị mạng và phân phối lợi nhuận.

Cơ chế này tương đương với việc bổ sung chức năng thực tế là đặt cược vào UNI, khiến nó không còn chỉ là một token quản trị nữa. Trong khi đặt cược, người dùng không chỉ có thể giúp duy trì sự ổn định của mạng mà còn nhận được lợi nhuận thực tế thông qua phí giao dịch và phần thưởng khối.

Cho dù đó là quản trị giao thức trước đây hay bản nâng cấp hiện tại lên ETH L2, UNI thiên về các thuộc tính chứng khoán hơn.

Jito là giao thức LSD hàng đầu trong hệ sinh thái Solana và TVL của nó đã liên tục đạt Cao nhất mọi thời đại (ATH) vào năm 2024. Trong cơn sốt Meme gần đây, lợi nhuận MEV của Jito do mempool của nó thu được đã cho phép token LST jitoSOL của nó kiếm được lãi suất hàng năm lên tới 8%, vượt xa mức 3% của stETH. Nghĩa là, cơn sốt Meme trên Solana càng lớn thì APY của jitoSOL càng cao.

Là token quản trị của Jito, JTO có quyền biểu quyết quản trị, cổ tức MEV, đặt cược và các mục đích sử dụng khác. Điều này tương tự như quyền của cổ đông trong chứng khoán truyền thống và có thể nghiêng về các thuộc tính chứng khoán hơn.

3. Giải mã phương pháp phân loại độc đáo của người sáng lập FXS

Sam, người sáng lập Stablecoin thuật toán cũ Frax Finance, đã đề xuất các khái niệm về loại 1 và loại 2. Ông cho rằng Mã thông báo L1 là loại 1 và ngoài tất cả Mã thông báo dapp và Mã thông báo L2 đều là loại 2.

Điều này về cơ bản phù hợp với kết luận rút ra từ nghiên cứu trên của chúng tôi.

Logic phán đoán của ông là:

Token L1 (ETH, SOL, NEAR, TRX, v.v.) là " tài sản hiếm có chủ quyền" của nền kinh tế Chuỗi của riêng họ. Chúng là tài sản thanh khoản cao nhất trên Chuỗi . Dapps tích lũy nó, sử dụng nó để xây dựng DeFi và khích lệ thanh khoản, biến nó thành tài sản trú ẩn an toàn trong các cuộc khủng hoảng. Trên thực tế, nếu bạn suy nghĩ kỹ, nó cũng tương tự như cách sử dụng và tiêu thụ trong mã thông token FIT21, chủ yếu được sử dụng làm phương tiện cho hàng hóa hoặc dịch vụ tiêu dùng. Người dùng sử dụng token L1 để thanh toán hoặc mua dịch vụ và giao thức xây dựng dịch vụ. xung quanh token L1. Token L1 là " token cốt lõi" của nền kinh tế trên Chuỗi .

Dapp phát hành token của họ cho người nắm giữ tài sản L1 thông qua thanh khoản, ICO, DeFi, airdrop và các hình thức đổi mới khác, từ đó làm cho tài sản L1 “có lãi”.

Token dapp đại diện cho lao động/GDP thực tế của con người trong nền kinh tế này. Token L1 tạo ra sự quan tâm đến sức lao động của những người xây dựng nền kinh tế trực Chuỗi.

Token L2 nhìn chung không phải là tài sản khan hiếm có chủ quyền trong nền kinh tế kỹ thuật số của chúng, mặc dù chúng có một nửa thành phần: nền kinh tế trực Chuỗi và các nhà xây dựng năng động. Họ thuộc “loại 2”. Trên thực tế, một số L2 thậm chí còn không có token.

SOL đang hoạt động rất tốt, không phải vì TVL tăng hay vì mọi người mong đợi hàng tỷ đô la SOL sẽ được đốt/ thu nhập trong một năm xa xôi nào đó. ETH đã có thu nhập hàng tỷ đô la/đốt và nó không hoạt động tốt hơn SOL chút nào. Lý do thực sự khiến SOL tăng là vì nền kinh tế trực Chuỗi Solana sử dụng nó trong nhóm thanh khoản, giao dịch memecoin và DeFi và bạn cần sử dụng nó để tham gia vào trạng thái mạng Solana .

Sam cuối cùng đã bày tỏ viễn cảnh mong đợi của mình là biến FXS, vốn thuộc loại 2, chuyển sang loại 1. Làm thế nào để đạt được điều này?

FXS đã là token quản trị của Frax Finance trong bốn năm qua.

Frax Finance đã ra mắt blockchain Ethereum L2 Fraxtal vào tháng 2 năm 2024. Nó rất giống với Unichain mà chúng tôi đã đề cập ở trên. Chỉ bằng cách đặt cọc FXS, bạn mới có thể trở thành người xác minh Chuỗi. Theo kết luận của chúng tôi và của Sam, điều này vẫn thuộc loại 2 hoặc chứng khoán.

Với Fraxtal, FXS thực sự có nền kinh tế trên Chuỗi của riêng mình. Nhưng vẫn thiếu cơ hội để trở thành “tài sản cốt lõi” của nền kinh tế này.

Vào tháng 2 năm 2025, FXS sẽ trở thành token Gas của Fraxtal thông qua hard fork Fraxtal và được đổi tên thành Frax .

Cách tiếp cận này làm cho FXS trở thành loại 1, FSX trở thành tài sản cốt lõi của nền kinh tế trực Chuỗi này và tất cả các dapp phải được xây dựng xung quanh FXS. Hãy so sánh nó với Uniswap , công ty cũng tạo ra Chuỗi riêng của mình. Ngay cả với Unichain, cốt lõi vẫn được xây dựng xung quanh ETH chứ không phải UNI.

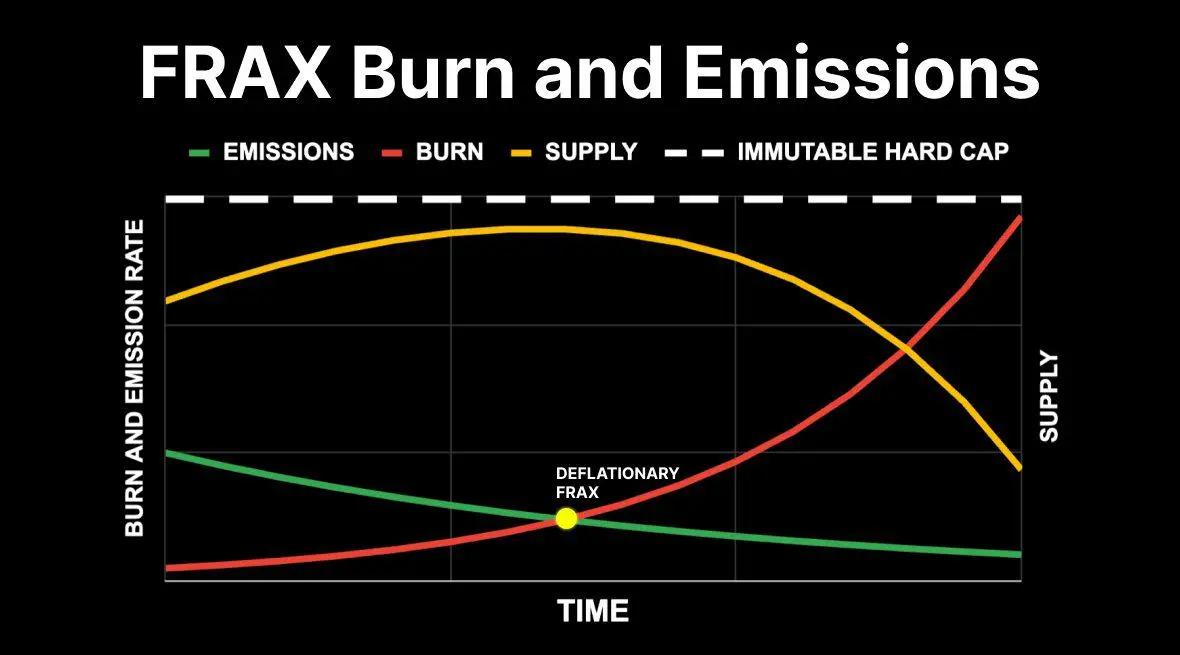

Công cụ ghi Frax

Điều đáng chú ý là Frax Burn Engine, cơ chế ghi sẽ được ra mắt trong tương lai. Hình bên dưới cho thấy khái niệm về công cụ ghi Frax . Ngoài vai trò là Fraxtal's Gas , token Frax cũng sẽ được sử dụng. hỗ trợ các dịch vụ cơ sở hạ tầng khác trong hệ sinh thái.

Dịch vụ Tên Frax , cũng như Dịch vụ Tương lai, gợi ý về một số thỏa thuận chính thức để đốt toàn bộ/một phần thu nhập dưới dạng Frax .

EIP-1559 là cơ chế đốt Ethereum Frax có thể áp dụng cơ chế tương tự để giảm lượng cung ứng bằng cách đốt phí giao dịch.

Hình bên dưới cho thấy mối quan hệ giữa việc đốt và phát hành token Frax . Có supply lượng cung ứng Phát thải.

Đường màu đỏ biểu thị tốc độ đốt, tăng dần theo thời gian. Điều này có nghĩa là khi hệ sinh thái phát triển, một phần token Frax sẽ bị đốt định kì, làm giảm số lượng token đang lưu hành.

Đường màu vàng tượng trưng cho lượng cung ứng, đạt đến đỉnh điểm và sau đó bắt đầu giảm . Điều này tương ứng với việc tỷ lệ đốt tăng lên, cho thấy cơ chế đốt giúp kiểm soát tổng lượng cung ứng token và ngăn ngừa lạm phát.

Đường màu xanh biểu thị tỷ lệ phát hành, ban đầu cao hơn và sau đó giảm dần. Điều này có thể liên quan đến việc phát hành token mới, token sẽ giảm dần khi hệ sinh thái trưởng thành.

" Frax DEFLATIONARY FRAX " được đánh dấu trong hình cho biết token Frax có các đặc điểm giảm phát. Giảm phát có nghĩa là theo thời gian, số lượng token đang lưu hành giảm đi, điều này thường khiến giá trị của từng token tăng, do đó làm tăng sự giàu có của người nắm giữ .

Đường chấm trong biểu đồ biểu thị giới hạn cứng không thể thay đổi, có nghĩa là có một giới hạn cố định đối với tổng lượng cung ứng token Frax . Thiết kế này giúp nâng cao tính khan hiếm của token, có khả năng làm tăng giá trị của nó

4. “Nội dung Hoa Kỳ” có thể trở thành xu hướng mới: Tài sản nào sẽ mở ra “Mùa xuân tuân thủ Hoa Kỳ”?

Trong những tháng sau cuộc bầu cử Hoa Kỳ, XRP đã đạt được tăng đáng kể sau Solana . Gần đây, Chủ tịch Ripple, Monica Long, cho biết trong một cuộc phỏng vấn rằng ban lãnh đạo của Ripple đã liên hệ trực tiếp với chính phủ sắp tới của Hoa Kỳ và bà hy vọng quỹ ETF spot XRP sẽ sớm được phê duyệt. LTC được theo dõi chặt chẽ, với việc Canary Capital gần đây đã nộp đơn đăng ký Litecoin ETF với SEC và giá LTC tăng vọt. XRP và LTC đã trở thành tài sản được ưa chuộng nhất của vốn Mỹ sau Solana .

Trước sự thông qua của FIT21, các quỹ/quỹ đầu tư mạo hiểm truyền thống của Mỹ có thể mua mạnh mẽ token liên quan đến các khái niệm của Mỹ. Vậy, từ góc độ này, token nào sẽ trở nên phổ biến trong mắt vốn Mỹ sau SOL, XRP và LTC?

Chúng tôi đã liệt kê 100 token thu nhập đầu có thu nhập từ giao thức trong năm qua. Bạn có thể chọn token phù hợp nhất dựa trên thu nhập từ giao thức và khối lượng "Hoa Kỳ".

Xét về L1, token ổn định nhất là Avalanche(AVAX) và NEAR Protocol(NEAR). Vì L1 là một loại hàng hóa nên nó có cơ hội được áp dụng để trở thành quỹ ETF.

Avalanche đứng thứ 24 về thu nhập giao thức. Đội ngũ phát triển của nó, Ava Labs, có trụ sở tại Hoa Kỳ và gần đây đã gợi ý về việc mở cuộc đối thoại với chính quyền mới của Hoa Kỳ. Đồng thời, Avalanche cực kỳ tích cực hợp tác với các tổ chức truyền thống và đã hợp tác với JPMorgan Chase Onxy, Franklin Templeton và Citibank để tạo ra các quỹ token hóa. Các quỹ đầu tư mạo hiểm của Mỹ như a16z, Polygon, Galaxy và Dragonfly đã đầu tư vào nó trong giai đoạn đầu;

Gần đứng thứ 57 về thu nhập giao thức và đã nhận được đầu tư sớm từ các quỹ đầu tư mạo hiểm của Mỹ như a16z, Coinbase, Pantera và Electric.

Về phía L2, token nhất quán nhất là Arbitrum(ARB) và Optimism(OP) đã cũ kỹ. Thu nhập từ giao thức được phân phối cho 30-50 người. Đội ngũ chủ yếu sống ở Hoa Kỳ và đã nhận được đầu tư từ các quỹ đầu tư mạo hiểm của Mỹ như a16z và DCG.

Hầu hết token đáp ứng các yêu cầu trong DeFi. Các giao thức DeFi này chứa số lượng "Hoa Kỳ" tương đối cao và ít nhiều mơ hồ với các tổ chức của Mỹ. Đó là Maker (MKR), Uniswap(UNI), Aave(Aave), Ethena (ENA), Ondo (ONDO), Aerodrome (AERO) và Curve (CRV).

Maker đứng thứ 8 về thu nhập giao thức, thu nhập lên tới 168 triệu USD trong năm qua, nhưng chỉ đứng thứ 85 về tổng giá trị vốn hóa thị trường token . Ngoài việc được dẫn dắt bởi một đội ngũ Mỹ, các quỹ đầu tư mạo hiểm của Mỹ như Pantera và a16z cũng đầu tư vào nó trong giai đoạn đầu.

Uniswap đứng thứ 9 về thu nhập giao thức, với thu nhập đạt 121 triệu USD trong năm qua. Uniswap được tạo ra bởi nhà phát triển người Mỹ Hayden Adams và đã nhận được Thông báo Wells của SEC. Ngoài ra còn có các khoản đầu tư từ các quỹ đầu tư mạo hiểm của Mỹ như Pantera và a16z .

Aave và Ethena cũng dẫn đầu về thu nhập giao thức, với lần lượt là 14 và 15. Gần đây, họ đã được dự án World Liberty của gia đình Trump mua vào.

Là giao thức RWA duy nhất trong top 100, Ondo nổi tiếng nhờ mối quan hệ hợp tác với quỹ BUIDL của BlackRock. Gần đây nó đã được dự án World Liberty của gia đình Trump mua vào và cũng đã nhận được đầu tư từ các quỹ đầu tư mạo hiểm của Mỹ như Coinbase, Tiger Global và GoldenTree.

Cruve và Aerodrome, gần đây đã hợp tác với BlackRock, cũng rất đáng được chú ý.