Ba năm trước, tôi đã viết một bài luận khá thành công có tựa đề Minsky Moments in Venture Capital . Tôi đã hỏi: điều gì có thể khiến sự bùng nổ trong đầu tư mạo hiểm chuyển sang phá sản? Thời điểm của tôi rất đúng: bài luận được xuất bản vào đúng thời điểm đỉnh cao của bong bóng tài trợ khởi nghiệp, và nhiều động lực sôi nổi mà tôi xác định sau đó đã đảo ngược — khó khăn .

Một trong những chủ đề của bài luận đó là 'sự nén thời gian' trong đầu tư mạo hiểm trong thời kỳ bùng nổ. Các công ty khởi nghiệp phát triển nhanh hơn, các vòng gọi vốn đóng nhanh hơn, các quỹ được triển khai nhanh hơn. Trong một chú thích, tôi đã suy đoán tại sao thời gian , nói riêng, lại là biến số được quan tâm:

Nếu Phố Wall kinh doanh chênh lệch giá theo không gian thì Thung lũng Silicon kinh doanh chênh lệch giá theo thời gian.

Hôm nay tôi muốn giải thích tuyên bố đó, vì tôi nghĩ nó có một số hiểu biết thực sự và không rõ ràng. Đó là một khuôn khổ hữu ích để giải thích những gì đã xảy ra trong lĩnh vực đầu tư mạo hiểm trong một hoặc hai thập kỷ qua và những gì chúng ta có thể mong đợi sẽ xảy ra tiếp theo.

Làm bột từ bánh mì

Sáng nay tôi đã mua một ổ bánh mì baguette làm từ bột chua ở tiệm bánh gần nhà. Tôi đã trả 4 đô la cho đặc quyền này.

Tại sao lại là 4 đô la? Tại sao không phải là 40 đô la, hay 0,40 đô la? Điều gì quyết định giá của bánh mì?

Danh sách này rất dài. Có chi phí nguyên liệu; giá trị thời gian của thợ làm bánh; tiền lương và tiền thuê nhà theo vùng; nhu cầu về các loại bánh nướng thủ công từ các nhà văn địa phương; khoảng cách đến siêu thị gần nhất; v.v. Những yếu tố trực tiếp này lần lượt được xác định bởi các yếu tố khác ở thượng nguồn: ví dụ, chi phí bột mì là một hàm số của giá lúa mì, mà giá lúa mì lại là một hàm số của ánh nắng mặt trời và hạn hán, năng suất cây trồng và diện tích, nhập khẩu và hàng tồn kho và các sản phẩm thay thế.

Mọi thứ nhanh chóng trở nên phức tạp. Nhưng không phải ngẫu nhiên. Mỗi bộ phận của chuỗi cung ứng bánh mì đều được kết hợp. Nếu giá lúa mì tăng, giá bánh mì baguette chắc chắn sẽ tăng theo. Nếu nhu cầu của người tiêu dùng giảm, giá sẽ giảm. Nếu con bướm trong câu tục ngữ vỗ cánh ở Brazil và dẫn đến một cơn lốc xoáy ở Texas, hãy đoán xem: giá lúa mì sẽ phản ứng.

Nhưng chính xác thì những mối quan hệ này hoạt động như thế nào? Cơ chế nhân quả nào liên kết mức tồn kho tại một thang máy ngũ cốc ở Saskatchewan với giá tại một tiệm bánh ở Toronto?

Người ta thường viện dẫn 'phép thuật của thị trường' để giải thích điều này. Nhưng ngay cả phép thuật cũng cần đến các nhà ảo thuật. Thực tế là những mối quan hệ này được thực thi , bởi những người trung gian tìm kiếm lợi nhuận. Sân khấu đã được thiết lập cho sự chênh lệch giá không gian.

Cho Lúa Mì, Cho Ai

Đây là bản phác thảo được cách điệu cao về chuỗi cung ứng lúa mì/bánh mì. Lúa mì được trồng, thu hoạch, lưu trữ, xay xát, phân phối, nướng và bán. Mỗi giai đoạn phụ thuộc vào các giai đoạn trước và sau đó. Nhưng quan trọng là không một người tham gia nào cần biết toàn bộ bức tranh để có hiệu quả.

Hãy tưởng tượng tôi là Bobby, một thợ làm bánh. Tôi không cần biết về mức tồn kho thang máy, hay tình trạng thiếu phân bón, hay bất kỳ thứ gì tương tự. Tôi định giá dựa trên giá bột mì, men và muối; tiền thuê nhà và chi phí hoạt động; giờ làm việc của tôi. Nếu tôi định giá quá cao, khách hàng sẽ đến tiệm bánh Pat's đối thủ của tôi ở cuối phố; nếu tôi định giá quá thấp, tôi sẽ phá sản.

Bây giờ hãy tưởng tượng tôi là Dale, một nhà phân phối. Tôi không cần biết về khách hàng của Bobby hay hành vi của họ; nhưng tôi cần biết giá bột mì từ nhiều nhà máy khác nhau, nhu cầu từ nhiều khách hàng công nghiệp khác nhau, chi phí lưu kho và vận chuyển. Và tôi sẽ ưu tiên chuyển hoạt động mua, bán và vận chuyển của mình sang bất kỳ sự kết hợp nào có ý nghĩa kinh tế nhất đối với tôi.

Đây là sự chênh lệch về không gian . Người mua sắm đi đến nơi bán bánh mì rẻ nhất. Người làm bánh mua từ bất kỳ nhà bán buôn nào rẻ nhất. Người bán buôn và nhà phân phối lấy nguồn từ nơi bán bột mì rẻ nhất và bán ở nơi đắt nhất. Nếu bạn đã từng lái xe một dặm ra khỏi đường để mua hàng tạp hóa rẻ hơn, thì bạn, độc giả thân mến, cũng đã tham gia vào sự chênh lệch về không gian.

Điều hấp dẫn về chênh lệch giá không gian là cách nó lan truyền. Những người tham gia thực hiện các hành động để tối đa hóa lợi nhuận tại địa phương của họ và những hành động này truyền tải 'cơ bản' trên toàn bộ nền kinh tế. Nếu, chẳng hạn, hạn hán dai dẳng ảnh hưởng đến vụ mùa lúa mì ở một khu vực cụ thể, thì vụ thu hoạch có thể giảm và giá tăng; nhưng những người sản xuất khác tăng diện tích; các nhà phân phối chuyển hướng xe tải của họ; thang máy lưu trữ điều chỉnh; và cuối cùng một trạng thái cân bằng mới được thiết lập, có tính đến động lực mới của cung và cầu 1 .

Tương lai, Hoàn thiện

Vì vậy, điều này hiệu quả và đã hiệu quả trong nhiều thế kỷ; đối với lúa mì, than đá, hàng dệt may, lụa và gia vị. Các hành động cục bộ dẫn đến sự cân bằng chuỗi cung ứng toàn cầu.

Nó có hiệu quả, nhưng không thực sự hiệu quả. Việc định tuyến lại xe tải, chuyển đổi nhà phân phối, quản lý mức lưu trữ, lập kế hoạch diện tích — có sự bất đồng, nỗ lực và sự không chắc chắn ở mỗi giai đoạn, và thời gian phản ứng chậm.

Bước vào Phố Wall. Khoảng 150 năm trước, hợp đồng tương lai lúa mì đầu tiên bắt đầu được giao dịch. Thay vì giao dịch lúa mì thực tế, các nhà giao dịch có thể giao dịch các mảnh giấy đại diện cho lúa mì, để giao vào một ngày nào đó trong tương lai.

Những hợp đồng này nêu rõ hai điều: cái gì và ở đâu .

Cái gì: số lượng và chất lượng ngũ cốc được chấp nhận để giao hàng.

Địa điểm: địa điểm và thời gian giao hàng.

Có thể không rõ ràng, nhưng thông số kỹ thuật đơn giản này đã mở ra hiệu quả to lớn cho thị trường lúa mì.

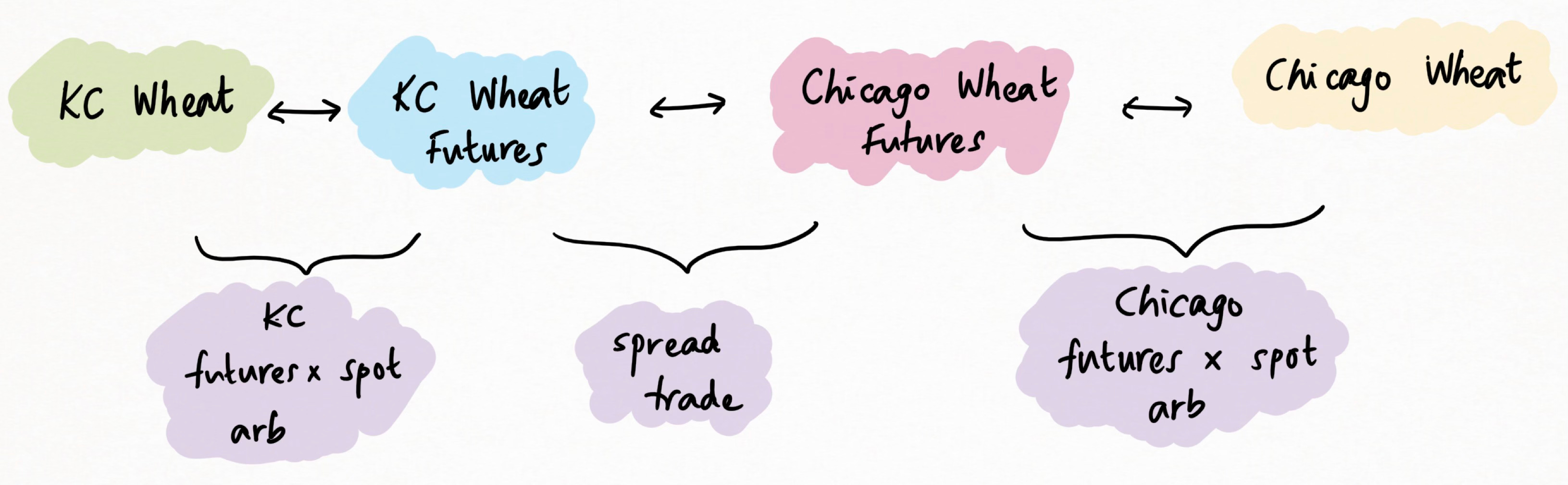

Hãy cùng xem xét lại về chênh lệch giá không gian. Giả sử giá lúa mì ở Kansas City và Chicago không đồng đều: giá nông trại ở KC thấp hơn giá nhà máy ở Chicago 5 đô la một giạ lúa mì và chỉ tốn 1 đô la để vận chuyển một giạ lúa mì từ KC đến Chicago.

Và điều này có nghĩa là bạn có thể phân chia giao dịch thành các giao dịch phụ:

Sau đây là những gì xảy ra lúc này:

Mỗi arb trung gian có rủi ro thấp hơn và cần ít vốn hơn để hỗ trợ

Mỗi nhà kinh doanh chênh lệch giá có thể chuyên môn hóa và tập trung vào chỉ một mức chênh lệch giá

Điều này làm cho việc thực hiện trọng tài không gian dễ dàng hơn

Chia, Xác định và Chinh phục

Chúng ta hãy khái quát lại. Đổi mới về mặt cấu trúc ở đây là gì?

Nó có hai phần: phân chia và xác định .

MẸO HAY NÀY là tất cả những gì bạn cần để tăng cường khả năng phân xử không gian.

Thung lũng Canny

Nhưng nói về lúa mì đã đủ rồi. Hãy nói về Thung lũng Silicon!

Có một trích dẫn tuyệt vời từ cuốn sách tham khảo kinh điển Numerical Recipes in C :

Nếu X mong muốn nằm giữa giá trị lớn nhất và nhỏ nhất của Xi đã biết, thì vấn đề này được gọi là nội suy; nếu X nằm ngoài phạm vi đó, thì vấn đề này được gọi là ngoại suy, nguy hiểm hơn đáng kể (nhiều cựu nhà phân tích thị trường chứng khoán có thể chứng thực).

Điểm sáng tạo của đầu tư mạo hiểm hiện đại là tìm ra cách chuyển đổi vấn đề ngoại suy (làm thế nào để dự đoán tương lai của những đổi mới công nghệ?) thành vấn đề nội suy (làm thế nào để thu hẹp khoảng cách giữa các công ty khởi nghiệp ở giai đoạn ý tưởng và các công ty đại chúng trưởng thành?).

Và bí mật này là gì, bạn hỏi? Đó là cùng một mẹo mà chúng ta đã thấy đối với lúa mì: chia và định nghĩa . Nhưng thay vì cắt và chỉ định các tính năng trên không gian, Thung lũng Silicon làm tương tự đối với các giai đoạn trên thời gian . Trọng tài thời gian!

Các giai đoạn này được gọi là 'vòng'. Các vòng này được dán nhãn: angel, seed, Series A, Series B, Series CDEF và cuối cùng là IPO hoặc 'thoát'. Đây là bước chia .

Mỗi vòng tương ứng với một số ý tưởng về tiến trình trong hoạt động kinh doanh cơ bản. Nói một cách đại khái, Seed dành cho một nhóm hoặc giả thuyết; Series A dành cho sự phù hợp giữa sản phẩm và thị trường và lực kéo ban đầu, Series B trở lên dành cho tăng trưởng và kinh tế có thể mở rộng. Đây là bước xác định .

Hơn nữa, các nhà đầu tư chuyên nghiệp tồn tại để tài trợ cho từng bước: để thu hẹp khoảng cách giữa từng giai đoạn và giai đoạn tiếp theo. Các nhà đầu tư thiên thần đầu tư vào các vòng gọi vốn thiên thần; các quỹ hạt giống đầu tư vào các vòng gọi vốn hạt giống; v.v. 2 .

Và với những bước đơn giản đó, toàn bộ hành trình tài chính trọn gói đã được mở khóa.

Một nhà đầu tư hạt giống không cần phải có một phân tích đầy đủ về con đường đến IPO — điều đó quá phức tạp, rủi ro, không chắc chắn và không thể đoán trước. Tất cả những gì họ cần quan tâm là liệu công ty có thể tiến tới vòng tiếp theo hay không. Sau đó, trách nhiệm / quyết định của nhà đầu tư vòng tiếp theo là tiến tới vòng sau đó, v.v.

Sự so sánh với chuỗi cung ứng lúa mì là điều hiển nhiên. Kim, thương nhân Kansas, không phải nghĩ đến chi phí vận chuyển; đó là Sam, bộ phận của thương nhân bán phết. Sam không phải nghĩ đến nhu cầu của nhà xay xát; đó là Charlie, người trông coi của thương nhân Chicago. Cuối cùng, lúa mì đi từ trang trại đến kho thóc, đến nhà máy, đến tiệm bánh, đến siêu thị rồi đến khách hàng, chuyển đổi từ ngũ cốc sang bột mì rồi đến bánh mì trên đường đi, nhưng mỗi chân có thể tập trung vào những gì nó biết (và làm tốt nhất). Phép so sánh này hoàn chỉnh.

Hiệu quả mở khóa khối lượng

Thật dễ dàng để coi đây là điều hiển nhiên, nhưng đây là một sự đổi mới thực sự. Nó làm giảm rủi ro cho một lĩnh vực mà nếu không thì sẽ là lĩnh vực không thể bảo lãnh.

Chính xác hơn, nó xác định, phân tích và sau đó phân bổ rủi ro của ngành cho những người muốn chấp nhận những rủi ro chính xác đó — các nhà đầu tư giai đoạn đầu tìm kiếm lợi nhuận gấp 100 lần cho 1 trong số 20 khoản đầu tư và chấp nhận chứng kiến phần còn lại thất bại, các nhà đầu tư trước IPO tìm kiếm lợi nhuận gấp 2 lần cho tất cả các giao dịch của họ với biện pháp bảo vệ mạnh mẽ trước những khoản đầu tư thất bại, và tất cả mọi người ở giữa.

Điều này làm tăng đáng kể số lượng nhà đầu tư có thể đầu tư. Ít rõ ràng hơn, nó cũng làm tăng đáng kể số lượng người muốn đầu tư. Trong thị trường tài chính, đa dạng hóa là tất cả; các nhà đầu tư đổ xô đến bất kỳ ai có thể cung cấp cho họ các nguồn rủi ro và lợi nhuận mới, không tương quan, được phân tích chi tiết. Cung tạo ra cầu và phát minh ra tài trợ mạo hiểm theo giai đoạn đã mở ra một nguồn cung đầu tư mới hấp dẫn. Cầu — tức là dòng vốn lớn — theo sau.

Toàn bộ sự nở rộ của đầu tư mạo hiểm trong 15 năm qua được thúc đẩy bởi sự trưởng thành của chênh lệch thời gian. Hiệu quả mở khóa khối lượng. Cũng giống như chênh lệch không gian cuối cùng dẫn đến sản xuất nhiều bánh mì hơn (kinh tế tốt hơn, ít lãng phí hơn, nhiều lựa chọn hơn, chất lượng cao hơn, chuyên môn hóa và hiệu ứng quy mô), chênh lệch thời gian cuối cùng dẫn đến việc tạo ra nhiều công ty khởi nghiệp hơn (vì cùng một danh sách lý do). Để sử dụng thuật ngữ của Seeing Like a State , chênh lệch thời gian làm cho đầu tư mạo hiểm trở nên dễ hiểu .

Linh hồn động vật bầy đàn

Viết về sự sụp đổ của Ngân hàng Thung lũng Silicon vào năm 2023, Matt Levine đã có một cú sốc lớn nhất mọi thời đại :

Tôi xin lỗi vì đã tỏ ra thô lỗ, nhưng có một lý do khác khiến việc trở thành Ngân hàng khởi nghiệp có lẽ không phải là điều tuyệt vời, đó là không ai trên Trái đất này có tính bầy đàn hơn các nhà đầu tư mạo hiểm ở Thung lũng Silicon.

Nhưng vấn đề ở đây là. Với thế giới mà các VC đang sống — thế giới của sự chênh lệch thời gian — đây là một tính năng, không phải lỗi. Các VC phải thiết lập được sự đồng thuận chung mạnh mẽ để hệ sinh thái của họ hoạt động.

Tại sao vậy? Hãy nhớ rằng hợp đồng tương lai chỉ rõ hai điều: đối tượng được giao dịch và địa điểm của giao dịch đó. Nếu không có những thông số kỹ thuật này, những người tham gia sẽ không biết phải giao hoặc nhận cái gì, hoặc ở đâu; không thể thực hiện được chênh lệch giá không gian.

Hiện nay trên thị trường hàng hóa, các thông số kỹ thuật này được thiết lập bởi các sàn giao dịch tương lai như CME hoặc CBOT. Nhưng trong đầu tư mạo hiểm, không có sàn giao dịch tập trung nào như vậy tồn tại . Thay vào đó, toàn bộ ngành công nghiệp hoạt động để tạo ra kiến thức chung ngầm về cái gì và ở đâu — hay đúng hơn là khi nào .

Câu hỏi 'khi nào' là tại sao những người tham gia mạo hiểm lại bị ám ảnh bởi các chuẩn mực cụ thể của từng vòng. Phù hợp với sản phẩm-thị trường! Kinh tế đơn vị có thể mở rộng! Doanh thu 1 triệu đô la cho Vòng A và 100 triệu đô la cho IPO 3 ! Các quy tắc này tồn tại để cụ thể hóa quỹ đạo đồng thuận từ khi thành lập đến khi thoát: chúng không chỉ là lộ trình cho những người sáng lập mà còn là hướng dẫn về giá cho các nhà đầu tư. Điểm uốn và cột mốc dễ đọc hơn là lãi kép ổn định.

Câu hỏi 'cái gì' cũng là lý do tại sao những người tham gia lại nói nhiều về khả năng huy động vốn . Xây dựng một doanh nghiệp tốt thôi là chưa đủ; bạn cần xây dựng một doanh nghiệp có thể được các nhà đầu tư hạ nguồn tài trợ : nói cách khác, đạt được các mốc quan trọng (tùy ý nhưng đồng thuận) mà các nhà đầu tư hạ nguồn quan tâm.

Những người chế giễu VC vì sự đồng thuận đang bỏ lỡ vấn đề chính. Bạn cần sự thống nhất trong các giai đoạn và các cột mốc để quá trình chuyển đổi diễn ra hiệu quả; và bạn cần sự hỗ trợ từ các nhà đầu tư hạ nguồn để duy trì hành trình. Nếu không có sự hỗ trợ, toàn bộ hệ sinh thái sẽ sụp đổ, không có lợi cho bất kỳ ai.

Sự đồng thuận là chiến lược chiến thắng

Trí tuệ đầu tư thông thường cho rằng để kiếm tiền, bạn phải phản biện và đúng . Venture phá vỡ điều này. Trong đầu tư mạo hiểm, phản biện/đồng thuận và đúng/sai không phải là các trục vuông góc; đúng trong đầu tư mạo hiểm nhiều giai đoạn được xác định bằng các vòng tiếp theo và mức tăng giá — nói cách khác, bằng cách trở thành một phần của sự đồng thuận. Sự đồng thuận dẫn đầu là chiến lược chiến thắng! Venture là cuộc thi sắc đẹp Keynes ở dạng tinh khiết nhất.

Trong khuôn khổ này, năng lực cốt lõi của VC là biết khi nào một công ty có thể được tài trợ, không chỉ bởi chính họ mà còn bởi các nhà đầu tư hạ nguồn. Do đó, 80% giá trị gia tăng do 80% VC cung cấp là giúp các công ty có nguồn tài trợ hạ nguồn; đó là một mục tiêu tự thân, không chỉ là phương tiện để đạt được mục đích.

Nhiều điều bây giờ đã có lý:

sự ưu tiên của VC đối với những người sáng lập trong mạng lưới và có gia phả

sự nhấn mạnh vào những lời tiên tri tự ứng nghiệm, trong các mô hình kinh doanh và vòng gọi vốn

cảm giác về những người chiến thắng (và kẻ thua cuộc) được 'xức dầu trước' trên thị trường

cách toàn bộ ngành công nghiệp xoay trục, hàng loạt, vào các lĩnh vực nóng hiện nay và các lỗ hổng ký ức của ngày hôm qua (NFT, ai vậy?)

các tín hiệu được mã hóa và điệu nhảy phức tạp của các cuộc trò chuyện ở Bay Area: mọi người đều đang trao đổi các câu chuyện, mọi lúc

rủi ro nghề nghiệp mà một VC phải gánh chịu khi đầu tư vào một công ty khởi nghiệp 'không thể huy động vốn' (khác với một công ty khởi nghiệp không thành công)

lượng thời gian quá mức mà các nhà đầu tư mạo hiểm dành ra để nói về các chuẩn mực vòng tròn, định giá và 'thị trường'

phương pháp quy nạp ngược mà những người sáng lập được khuyên nên sử dụng khi lập kế hoạch ngân sách và chiến lược

khó khăn trong việc nâng cao vòng 'tweener', đặc biệt là ở giai đoạn đầu

sự không liên quan giữa giá cả, giá trị và định giá 4

sự khác biệt giữa các số liệu tài chính khởi nghiệp và các số liệu tài chính được mọi người khác trên thế giới sử dụng 5

Rõ ràng là không có điều nào trong số này là một phần của mục tiêu "tìm ra những công ty tốt nhất và trao tiền cho họ", nhưng thực tế thì vẫn vậy.

Người di chuyển, người lắc lư và người tạo ra thị trường mạo hiểm

Phải chăng quyết định đồng thuận sẽ dẫn đến lợi nhuận tầm thường?

Vâng, hoàn toàn đúng — và điều đó không sao cả! Hành vi có vẻ phi logic và trái ngược mà tôi vừa mô tả chỉ đơn thuần là cái giá phải trả để làm cho dự án trở nên dễ hiểu , và điều này lại dẫn đến dòng vốn lớn đổ vào loại tài sản này, giúp ích cho cả nhà đầu tư và người sáng lập 6 . Thủy triều dâng cao nâng tất cả các con thuyền; 50% trong một lĩnh vực đang bùng nổ được ưa chuộng hơn 95% trong một lĩnh vực đang gặp khó khăn 7 . Trong thập kỷ qua, việc trở thành một VC tầm thường là hoàn toàn ổn (và cực kỳ sinh lợi).

Nhưng có một vở kịch thậm chí còn hay hơn ở đây.

Các nhà đầu tư trên thị trường đại chúng như quỹ tương hỗ và quỹ đầu cơ có xu hướng chấp nhận giá : Mister Market đặt ra một mức giá và nhà đầu tư sẽ quyết định mua (bán) ở mức giá đó hay không, tùy thuộc vào việc họ có cho rằng mức giá đó là rẻ (giá hời) so với khái niệm về giá mục tiêu, giá hợp lý hay giá kỳ vọng hay không.

Các công ty VC chưa bao giờ như vậy; thị trường tài trợ khởi nghiệp quá kém thanh khoản và bản thân các công ty khởi nghiệp quá độc đáo, nên không bao giờ có 'giá thị trường'. Thay vào đó, các công ty VC cổ điển phải là người định giá — thiết lập giá và các điều khoản cho mọi giao dịch mà họ in ra.

Các công ty VC đa giai đoạn hiện đại lại khác. Các công ty VC hiện đại là những nhà tạo lập thị trường . Đúng, họ vẫn đặt ra các điều khoản và đúng, họ vẫn muốn giá tăng lên. Nhưng việc cân nhắc giá trị nội tại hoặc giá trị hợp lý hầu như chỉ là thứ yếu so với câu hỏi liệu một nhà đầu tư hạ nguồn có theo sau hay không.

Đây là hành vi của nhà tạo lập thị trường. Nhà tạo lập thị trường không quan tâm (nhiều) đến giá trị nội tại; họ quan tâm đến việc khớp cung và cầu . Nguồn cung ở đây là những người sáng lập; cầu (cuối cùng) là các nhà đầu tư thị trường công khai; chênh lệch giá tạm thời hay còn gọi là tài trợ mạo hiểm nhiều giai đoạn cho phép thu hẹp khoảng cách lớn này; và nhà tạo lập thị trường sẽ lấy phần của họ 8 .

Hoạt động kinh doanh hiện đại thể hiện tất cả các đặc điểm cổ điển của việc tạo lập thị trường:

Sự đồng thuận , rõ ràng rồi. Một nhà tạo lập thị trường sống và chết nhờ khả năng dẫn đầu đám đông; nếu bạn là người phản biện, bạn sẽ bị tiêu diệt.

Chủ nghĩa không quan tâm đến giá cả . “Bạn phải chơi trò chơi trên sân” là tuyên bố thuần túy nhất của thái độ này; bạn có thể tưởng tượng Warren Buffett, hoặc bất kỳ người định giá nào, nói điều này không?

Phạm vi phủ sóng . Các nhà tạo lập thị trường quan tâm đến diện tích bề mặt: họ muốn xem mọi giao dịch. Các VC cũng giống hệt như vậy: dòng giao dịch là tất cả. Các công ty hàng đầu thường xuyên đo lường số lượng giao dịch trong nhiệm vụ của họ mà họ thấy (và không thấy) — một số liệu không quan tâm đến người chấp nhận giá.

Hàng tồn kho . Bạn không thể là nhà tạo lập thị trường nếu không có hàng tồn kho. Do đó, séc thăm dò và séc trinh sát từ các công ty lớn rất phổ biến. Lợi nhuận dự kiến từ những tấm séc này là rất nhỏ (nếu không muốn nói là âm, khi bạn tính đến các chi phí không phải bằng đô la), nhưng nhìn chung chúng cung cấp tùy chọn về nguồn cung.

Sổ sách liên quan . Các công ty lớn đều có những giao dịch giống nhau và họ liên tục giao dịch với nhau để giảm thiểu (nhưng thực chất chỉ là chuyển giao) rủi ro.

Size-pilling . Các VC thích các doanh nghiệp A- ở các thị trường lớn hơn các doanh nghiệp A+ ở các thị trường nhỏ. Tại sao? Một phần lý do là phép toán luật lũy thừa; một phần khác là các TAM lớn, cạnh tranh có nghĩa là nhiều đô la được triển khai hơn. Các nhà giao dịch độc quyền ghét điều này; các nhà giao dịch dòng tiền thì thích nó.

Thương hiệu . Bạn có bao giờ tự hỏi tại sao các quỹ đầu cơ lại giữ bí mật về thị trường mà họ hoạt động, trong khi các ngân hàng bán ra lại hét lớn về vị trí của họ trên bảng xếp hạng không? Bây giờ hãy quan sát hành vi của VC: họ trông giống như cái trước (prop) hay cái sau (flow) hơn?

Lựa chọn . Tôi chỉ trích dẫn @pmarca ở đây: “Động lực cốt lõi [tạo ra nền kinh tế quy mô trong liên doanh] là một số công ty có lựa chọn tích cực về phía họ; các công ty khác có lựa chọn bất lợi chống lại họ”. Mọi nhà tạo lập thị trường đều biết động lực này trong xương tủy của họ.

Lời nguyền của người chiến thắng. Bạn trả giá càng cao cho một giao dịch, khả năng bạn thắng càng cao — nhưng có một ranh giới mà giao dịch trở nên kém hấp dẫn hơn, bất kể bạn không quan tâm đến giá cả như thế nào.

Bảo vệ quyền kinh doanh . Bất chấp sự lựa chọn bất lợi và lời nguyền của người chiến thắng, thỉnh thoảng bạn vẫn nên in các giao dịch mà bạn biết mình sẽ mất tiền, vì điều đó giúp bạn tiếp tục cuộc chơi. Sự không liên quan là tội lỗi lớn nhất.

Người chiến thắng sẽ giành được tất cả . Việc tạo lập thị trường có lợi nhuận, nhưng chỉ dành cho các công ty hàng đầu. Không có ích gì khi trở thành nhà tạo lập thị trường lớn thứ 19 — bạn không thấy đủ dòng chảy và bạn phải trả giá tệ hơn; đó là một vòng luẩn quẩn. Ngược lại, các công ty hàng đầu được hưởng lợi từ một vòng luẩn quẩn của thương hiệu, khả năng tiếp cận, vốn, quyền định giá và lợi nhuận.

Nhân tiện, những điều này sẽ không làm ngạc nhiên bất kỳ ai đã dành thời gian trên sàn giao dịch 9 .

Sự trỗi dậy của các công ty đầu tư mạo hiểm

Việc tạo lập thị trường đồng thời có lợi nhuận cao hơn, ít rủi ro hơn và có khả năng mở rộng hơn so với việc định giá. Do đó, một số ít các công ty thành công trong việc nắm bắt hiệu ứng mạng lưới tạo lập thị trường nhanh chóng đạt được vận tốc thoát hiểm. Điều này đã dẫn đến một nhóm người chơi mới trong ngành: các công ty đầu tư mạo hiểm lớn .

Các công ty này được tích hợp theo chiều dọc — họ tham gia ở mọi giai đoạn, từ tiền hạt giống đến Series Z. Họ mở rộng theo chiều ngang — họ tham gia ở mọi lĩnh vực, từ phần mềm đến robot đến công nghệ sinh học đến quốc phòng đến tiền điện tử. Và ngày càng nhiều, họ tham gia trên khắp các khu vực địa lý, và lên xuống theo cấu trúc vốn. Không có sự kiện tài trợ công nghệ nào nằm ngoài phạm vi của họ 10 .

Đồng thời, họ không thực sự săn lùng alpha. Hiệu suất vượt trội không phải là vấn đề; thay vào đó, vì quy mô kinh tế ngày càng tăng của họ, họ chỉ muốn trở thành một phần của mọi thỏa thuận (vật chất). Về cơ bản, kết quả là beta trên thị trường công nghệ tư nhân — nó có thể không phải là một 'chỉ số' thực sự, nhưng nó cung cấp khả năng tiếp xúc theo hướng có tương quan cao với toàn bộ thị trường, về cơ bản là như nhau.

Các LP thích điều này. Hầu hết các nhà đầu tư tổ chức muốn tiếp xúc với ngành trước, và hiệu suất vượt trội trong ngành sau 11. Các công ty đầu tư mạo hiểm lớn cung cấp chính xác điều này.

Và các động lực không dừng lại ở đó. Vốn phân bổ mở rộng tốt hơn sự siêng năng của người phân bổ — việc triển khai 200 triệu đô la vào một quỹ dễ hơn nhiều so với việc triển khai 10 triệu đô la vào mỗi quỹ trong số 20 quỹ. Và tất nhiên các GP rất vui khi kiếm được 2% của con số lớn nhất có thể.

Mọi người đều chỉ ra số liệu thống kê năm 2024 rằng 50% số tiền LP mới chỉ chảy vào 9 công ty; không ai có lý thuyết về lý do tại sao các LP lý trí lại làm như vậy. Sự tập trung của nhà tạo lập thị trường sẽ cung cấp câu trả lời!

Có một sự tương đồng rõ ràng với lịch sử ở đây. Nhiều ngân hàng đầu tư lớn nhất hiện nay — Goldman, JP, Citi — đã bắt đầu với tư cách là bên cho vay thế chấp trong quá trình xây dựng công nghệ trước đó: kênh đào, đường sắt và than đá vào thế kỷ 19. Sau đó, họ mở rộng hoạt động kinh doanh của mình thành các doanh nghiệp giống beta hơn như môi giới, lưu ký và tạo lập thị trường — ít hấp dẫn hơn, nhưng hấp dẫn hơn nhiều. Các nhà giao dịch thế chấp đến rồi đi, nhưng các ngân hàng thì tồn tại mãi mãi.

Mục tiêu của các công ty đầu tư mạo hiểm là trở thành ngân hàng đầu tư của thế giới công nghệ . Và chắc chắn là họ đang thành công! Họ nói rằng đầu tư mạo hiểm không mở rộng quy mô, nhưng đây không phải là đầu tư mạo hiểm; đây là một sản phẩm hoàn toàn khác, với hồ sơ rủi ro-lợi nhuận và nhà đầu tư hoàn toàn khác 12 .

Trớ trêu thay, sự chuyển đổi này có thể không đủ! Tổ hợp công nghiệp AI (năng lượng, trung tâm dữ liệu, phần cứng máy tính, đào tạo, thu thập dữ liệu) dường như đang tiến hành xây dựng công nghệ lớn nhất từ trước đến nay và ngay cả các công ty đầu tư mạo hiểm lớn cũng không đủ lớn để tài trợ cho nó; thay vào đó, tiền đến từ ngân sách quốc phòng, quỹ đầu tư quốc gia và các công ty công nghệ công cộng vốn hóa lớn (FANGMATBAT). New Deal và Manhattan Project có thể là những phép so sánh lịch sử tốt hơn — chúng ta sẽ xem.

Quả thực, chúng ta đang sống trong thời đại thú vị nhất!

Ghi chú, Câu hỏi và Đọc thêm

Tôi sử dụng các thuật ngữ arbitrage, market-making và spread-trading có phần thay thế cho nhau trong bài luận này. Đây không phải là sự cẩu thả hay thiếu chính xác; mà là phản ánh thực tế rằng ranh giới giữa các hành động này rất mờ nhạt, đặc biệt là khi bạn đang ở trong một thị trường không thanh khoản, mờ đục và rời rạc. Thông thường, người hay soi mói (và là cựu quỹ đầu cơ) trong tôi sẽ phản đối điều này; nhưng không phải lần này.

Thật ngại khi trích dẫn tác phẩm của chính bạn, nhưng tôi nghĩ bài luận năm 2022 của tôi Minsky Moments in Venture Capital vẫn là sự chắt lọc tốt nhất về động lực của hoạt động đầu tư mạo hiểm ở đỉnh cao của bong bóng. Và những dự đoán của tôi về việc kéo dài thời gian đã được chứng minh là rất chính xác.

Một mối nguy hiểm khi chỉ tập trung vào việc tiếp cận vòng tài trợ tiếp theo là nó có thể bị gian lận. Tài trợ mạo hiểm có thể được sử dụng để 'mua' tăng trưởng nhân tạo, sau đó có thể được sử dụng để biện minh cho vòng tài trợ tiếp theo, vòng này mua vòng tăng trưởng tiếp theo, v.v. Bạn có thể duy trì chu kỳ này trong một thời gian khá dài, ngay cả khi doanh nghiệp cơ bản là một quả chanh. Đánh dấu giấy, thanh khoản từ các công ty thứ cấp và các tiêu đề nổi bật khiến mọi người vui vẻ trên suốt chặng đường. Quan điểm hoài nghi là điều này làm giàu cho những người sáng lập, VC, chủ nhà Bay Area và Google-Facebook-Amazon, tất cả đều gây thiệt hại cho các LP. Có lẽ có một số sự thật trong đó, nhưng lưu ý rằng nhiều LP là những kẻ đồng lõa tự nguyện trong trò chơi này. Có những vấn đề về người đại diện-người ủy quyền trong mọi ngành.

Hai câu hỏi tôi đang suy nghĩ. Đầu tiên, điều gì sẽ xảy ra nếu điểm neo đúng của chuỗi tài chính bị mất liên kết vĩnh viễn, do thiếu IPO — các công ty có thể duy trì chế độ tư nhân mãi mãi không, và điều này làm tăng hay giảm sức hấp dẫn của mô hình tạo lập thị trường mạo hiểm?

Thứ hai, tất cả chúng ta đều thấy ZIRP bóp méo thị trường tài trợ như thế nào. Những thay đổi trong tương lai về giá trị thời gian của tiền — cụ thể là từ năng suất AI, hoặc từ thuế quan và in tiền — có thể ảnh hưởng đến các mô hình doanh thu định kỳ và chênh lệch giá tạm thời tài trợ cho chúng như thế nào?

Và Cuối Cùng

Mặc dù tôi đã cố gắng hết sức để cô đọng, bài luận này cũng chỉ dài 5000 từ. Tôi hy vọng bạn thích nó.

Nếu bạn đã làm vậy, vui lòng:

Đặt mua!

Chia sẻ bài luận với những người khác có thể thích nó

Liên kết đến nó và thảo luận về nó trên phương tiện truyền thông xã hội và những nơi khác

Tôi viết không thường xuyên, nhưng tôi nghĩ rằng các bài luận của tôi đáng để chờ đợi. Đăng ký, chia sẻ, bình luận và lượt thích của bạn là động lực mạnh mẽ nhất để tôi viết nhiều hơn!

Toronto, tháng 1 năm 2025

Nhân tiện, tất cả những điều này đều không có gì mới; Hayek đã viết về cách giá cả là một cơ chế truyền tải thông tin và phân bổ nguồn lực cách đây hơn 60 năm, trong một bài báo mà mọi người nên đọc .

Câu nói lặp lại này có chủ ý: bản thân các nhà đầu tư mạo hiểm được xác định bởi phần nào của khoảng thời gian mà họ tập trung vào.

Vâng, ít nhất là vào ngày xưa.

Định giá mạo hiểm phản ánh không chỉ tình trạng hiện tại của công ty mà còn khả năng công ty sẽ đạt được cột mốc (tài trợ) tiếp theo. Chúng giống như các quy ước đấu thầu trong trò chơi bridge: có một số mối tương quan với số lần bạn dự kiến thực hiện, nhưng chủ yếu là tín hiệu cho đối tác của bạn.

Các VC thích phát minh ra các số liệu tùy chỉnh mà chỉ các VC khác mới sử dụng. Điều này hoàn toàn hợp lý nếu mục tiêu chính của bạn là bán cho các VC khác trong vòng tài trợ tiếp theo. Một trong những mô hình hài hước nhất trong ngành là cách các công ty trước IPO thuê các CFO chuyên biến đổi 'số liệu khởi nghiệp tốt' thành 'số liệu thị trường công khai tốt'.

Có một phép so sánh ở đây với sự trưởng thành của thị trường công. Mọi người thích phàn nàn rằng sự tập trung không ngừng nghỉ của các nhà đầu tư vào thu nhập hàng quý ngăn cản các công ty đại chúng suy nghĩ hoặc hành động dài hạn. Nhưng chính xác là kiến thức rằng các công ty đại chúng buộc phải công bố các báo cáo tài chính hàng quý chính xác, đã được kiểm toán và chi tiết (nếu không sẽ bị khai trừ khỏi thị trường tài trợ), khiến chúng dễ tiếp cận với một lượng vốn lớn như vậy ngay từ đầu. 10-K và 10-Q giúp các công ty đại chúng dễ đọc . Các nhà đầu tư tập trung vào thu nhập là một cái giá nhỏ phải trả cho đặc quyền đó.

Như nhiều nhà đầu tư giá trị sẽ nói với bạn một cách khó khăn.

“Giá trị định giá càng tăng [so với vòng trước], thì công ty càng có khả năng bị định giá thấp hơn.” Tôi quên mất ai đã đăng dòng tweet này — có lẽ là ai đó ở A16z? — nhưng tôi nhớ rằng nó đã gây ra rất nhiều sự chế giễu từ những người bên ngoài ngành. Tất nhiên, tuyên bố này hoàn toàn chính xác — nếu bạn đang chơi trò chênh lệch giá tạm thời .

Lưu ý rằng các nhà tạo lập thị trường sẽ đặt cược phụ khi họ nghĩ rằng tỷ lệ cược là tốt. Điều này có thể hiệu quả một cách ngoạn mục — ví dụ, nhiều vòng đầu tư của Sequoia vào WhatsApp. Hoặc nó có thể phản tác dụng — ví dụ, nhiều vòng đầu tư của Sequoia vào FTX.

Điều này thường có thể dẫn đến những gì trông giống như xung đột lợi ích. Phải mất một trăm năm và nhiều cuộc khủng hoảng để Phố Wall thiết lập các quy tắc về tự giao dịch, bức tường Trung Quốc và thông tin nội bộ; Thung lũng Silicon vẫn chưa phát triển những kháng thể đó. "Không xung đột, không lợi ích", như John Doerr được cho là đã nói.

Bảo hiểm Schmuck. Kết quả tệ nhất đối với một LP là phân bổ đúng vĩ mô nhưng không kiếm được tiền vì bạn đã đặt cược sai. Thay vào đó, hãy đặt cược vào lĩnh vực đó.

Trong khi đó, cuộc săn lùng alpha luôn di chuyển ngược dòng. Ngày nay, rủi ro đầu tư thực sự được chấp nhận (và alpha đầu tư được nắm bắt) bởi các quỹ không phù hợp với mô hình tài trợ gọn gàng, theo sự đồng thuận, dựa trên giai đoạn mà các công ty đầu tư mạo hiểm lớn đang ở đỉnh cao. Thay vào đó, họ đầu tư vào những người sáng lập bên ngoài, thị trường không hấp dẫn, địa lý chưa trưởng thành, công nghệ khó hiểu và các mô hình kinh doanh không điển hình, thường thậm chí không cần vốn bên ngoài.

(Lưu ý rằng nhiều nhà đầu tư mạo hiểm nói rằng họ đầu tư vào những thứ này, nhưng thực ra họ không đầu tư.)