Tác giả:DeFi Dave

Biên dịch: TechFlow

Sự lên ngôi của nền kinh tế nền tảng trực tuyến đã giúp nhiều doanh nghiệp khởi nghiệp nhỏ trở thành những ông lớn công nghệ ngày nay, và tất cả điều này dựa trên một hiện tượng có vẻ trái ngược với direct intuition: Họ không sở hữu bất kỳ tài sản nào cần thiết cho hoạt động kinh doanh cốt lõi của mình. Ví dụ điển hình là Uber không sở hữu bất kỳ chiếc xe nào trong đội xe của họ, và Airbnb cũng không sở hữu bất kỳ phòng nào trên nền tảng của họ. Những công ty này, thông qua sức mạnh của thị trường, đã khớp nối chính xác nhu cầu dịch vụ với những người cung cấp, không phải là vận chuyển trong thành phố hay lưu trú tạm thời. So với các doanh nghiệp truyền thống phải xử lý các vấn đề hậu cần phức tạp như bảo trì xe hoặc xin giấy phép, những nền tảng này có thể tập trung vào việc tối ưu hóa công nghệ, nâng cao trải nghiệm người dùng và tăng hiệu quả, từ đó mở rộng quy mô kinh doanh vô hạn.

Thế giới trên chuỗi cũng có những động lực tương tự. Một bên là những người dùng tìm kiếm lợi nhuận, một bên là các giao thức và những người tham gia cung cấp lợi nhuận, những giao thức này quảng bá về Tỷ lệ phần trăm hàng năm (APY) cao. Tuy nhiên, cho dù đó là lợi nhuận từ vị trí nợ thế chấp (CDP), lãi suất trái phiếu chính phủ (T-Bills) hay các chiến lược thị trường như giao dịch cơ bản, mỗi chiến lược đơn lẻ đều sẽ gặp phải những giới hạn khi mở rộng quy mô.

Câu chuyện về hai (hạn chế) thiết kế

Các dự án truyền thống thường dựa vào thiết kế nội sinh, nguồn lợi nhuận của họ đến từ nhu cầu sử dụng nền tảng. Ví dụ, thị trường cho vay và hợp đồng tương lai phụ thuộc vào nhu cầu sử dụng đòn bẩy của người dùng, trong khi hiệu ứng bay lượn của token cần có nhà đầu tư mới liên tục mua token quản trị. Tuy nhiên, nếu nền tảng thiếu nhu cầu (dù là nhu cầu sử dụng đòn bẩy hay nhu cầu mua token), nguồn cung thanh khoản sẽ không thể tạo ra lợi nhuận. Loại thiết kế này giống như Ouroboros, không thể vượt qua chính nó để đạt được sự phát triển bền vững.

Đối với các chiến lược ngoại sinh mới hơn, các giao thức thường đặt ra một câu hỏi sai lầm: Chiến lược nào có thể mở rộng quy mô tối đa? Sự thật là không có chiến lược nào có thể mở rộng vô hạn. Khi nguồn alpha cạn kiệt, tất cả các chiến lược cuối cùng đều sẽ lỗi thời, buộc các nhà phát triển phải quay lại giai đoạn thiết kế.

Vậy thì stablecoin nên tập trung vào những vấn đề gì? Với tư cách là trung tâm cốt lõi của việc hình thành tài sản, stablecoin cần suy nghĩ về cách phân bổ vốn hiệu quả và bảo vệ an toàn tài chính của người dùng. Để thực sự thành công, sinh thái blockchain cần một giải pháp stablecoin linh hoạt và an toàn.

CAP gia nhập

CAP là giao thức stablecoin đầu tiên ủy thác việc tạo ra lợi nhuận một cách có chương trình và cung cấp bảo vệ toàn diện.

Ai tạo nên CAP?

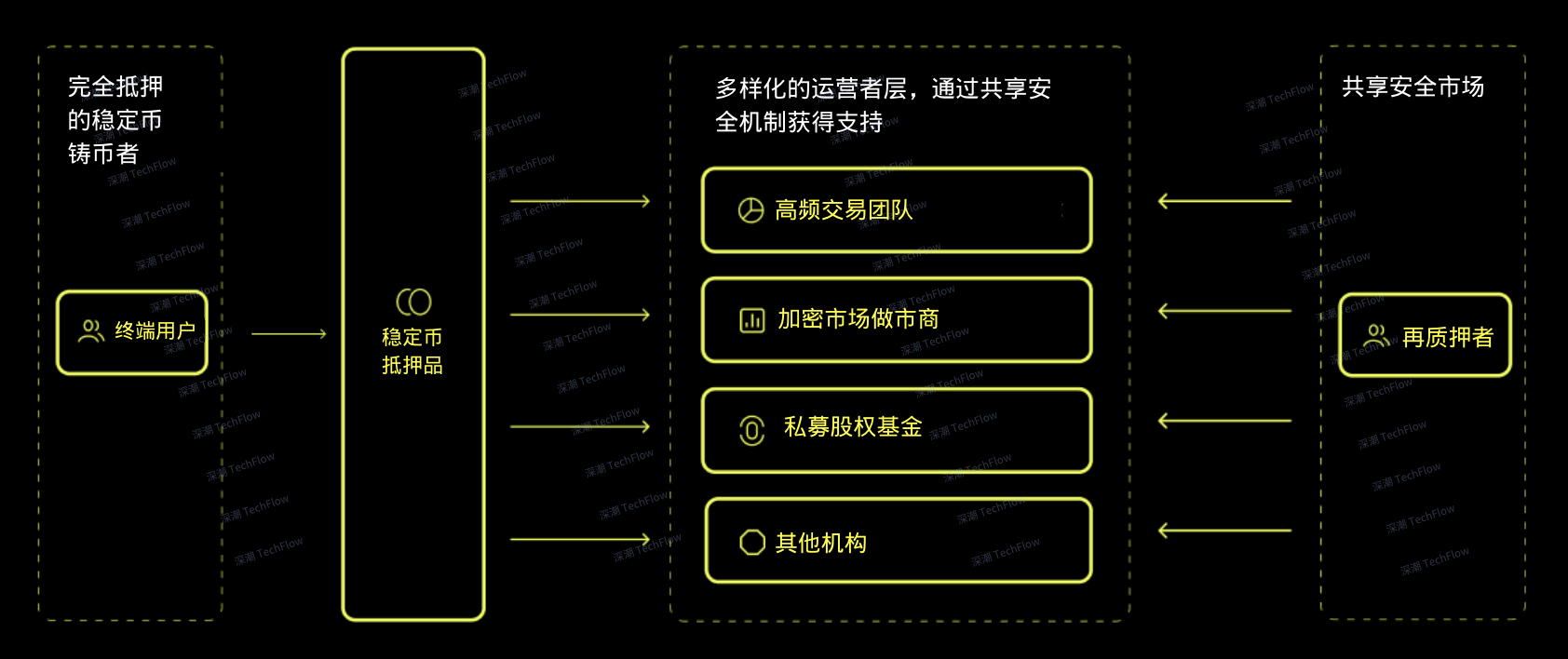

Hạt nhân của hệ thống CAP bao gồm ba loại thành viên: người đúc, người vận hành và người reStake.

Người đúc (Minters): Người đúc là những người dùng stablecoin持有 cUSD. cUSD luôn có thể quy đổi 1:1 với tài sản thế chấp cơ bản là USDC hoặc USDT.

Người vận hành (Operators): Người vận hành là các tổ chức có thể thực hiện các chiến lược tạo lợi nhuận quy mô lớn, bao gồm ngân hàng, công ty giao dịch tự động (HFT), quỹ đầu tư tư nhân, giao thức tài sản thế giới thực (RWA), giao thức DeFi và quỹ thanh khoản.

Người reStake (Restakers): Người reStake là các quỹ vốn bị khóa, cung cấp bảo đảm an toàn cho hoạt động của người vận hành để bảo vệ người dùng stablecoin, và do đó được quyền sử dụng ETH của họ để reStake.

(Hình ảnh gốc từ DeFi Dave, biên dịch bởi TechFlow)

Cách thức hoạt động của CAP

Các hợp đồng thông minh của CAP xác định rõ ràng các quy tắc hoạt động cho tất cả các thành viên tham gia, bao gồm các yêu cầu cố định, cơ chế trừng phạt và cơ chế thưởng.

Người dùng stablecoin gửi USDC hoặc USDT để đúc cUSD theo tỷ lệ 1:1. Người dùng có thể chọn cầm cố cUSD để kiếm lãi, hoặc sử dụng cUSD trực tiếp như một stablecoin liên kết với đô la Mỹ. cUSD luôn có thể quy đổi hoàn toàn.

Một tổ chức (ví dụ: công ty giao dịch tự động có ngưỡng lợi nhuận 40%) chọn tham gia vào nhóm người vận hành của CAP và có kế hoạch vay vốn từ CAP để thực hiện chiến lược sinh lời của họ.

Để trở thành người vận hành, tổ chức này trước tiên phải vượt qua quy trình kiểm duyệt danh sách trắng của CAP và thuyết phục những người reStake ủy thác vốn cho họ. Tổng số vốn ủy thác sẽ xác định giới hạn vốn mà người vận hành có thể vay. Một khi tổ chức có đủ "bảo đảm" thông qua ủy thác, họ có thể rút USDC từ nhóm tài sản thế chấp để thực hiện chiến lược riêng của mình.

Khi kỳ vay kết thúc, tổ chức sẽ phân phối lợi nhuận cho người dùng stablecoin theo tỷ lệ chuẩn của CAP, đồng thời trả phí cho những người reStake. Ví dụ, nếu tỷ lệ chuẩn là 13% và phí là 2%, tổ chức có thể giữ lại phần còn lại (trong trường hợp này là 25%).

Người dùng cầm cố cUSD sẽ tích lũy lãi suất thông qua hoạt động của người vận hành, và có thể rút lãi này bất cứ lúc nào.

Động cơ của mỗi thành viên tham gia

Để hiểu rõ hoạt động của CAP, chỉ biết hành vi của các thành viên là chưa đủ, mà cần hiểu rõ động cơ tham gia của họ.

Người nắm giữ stablecoin

Lợi nhuận ổn định, không cần chuyển đổi thường xuyên: Mức lãi suất thị trường do CAP thiết lập giúp người dùng không cần thay đổi giao thức thường xuyên, ngay cả khi điều kiện thị trường thay đổi hoặc giao thức lỗi thời, họ vẫn có thể tiếp tục kiếm được lợi nhuận.

Bảo vệ an toàn: So với những ứng dụng CeFi và DeFi hứa hẹn lợi nhuận cao nhưng lại dẫn đến mất vốn của người dùng, CAP cung cấp mức độ an toàn cao hơn. Vốn của người dùng được bảo vệ bởi tính bất biến của hợp đồng thông minh và tài sản thế chấp đầy đủ, chứ không phụ thuộc vào sự tin tưởng.

Người vận hành

Tiếp cận vốn bổ sung miễn phí: CAP cung cấp vốn không cần chi phí cơ bản, điều này giúp những nhà tạo lập thị trường sinh lời cao hơn so với mô hình LP truyền thống, đồng thời nâng cao Tổng giá trị khóa (TVL) của các giao thức DeFi, quy mô tài sản quản lý (AUM) của các quỹ tín dụng tư nhân, và tạo ra nhiều khả năng hơn cho những nhà kinh doanh liên ngành.

Người reStake

Cung cấp mục đích mới cho ETH bị khóa: Do ETH thường bị khóa trên L1, nên các trường hợp sử dụng của nó bị hạn chế. Thông qua việc reStake ETH, người dùng có thể ủy thác cho người vận hành, từ đó tham gia vào các dịch vụ xác minh chủ động (AVS) như CAP.

Lợi nhuận từ tài sản xanh: CAP cho phép người reStake tự quyết định mức phí, để bù đắp rủi ro mà họ gánh chịu. Những khoản phí này được trả bằng các tài sản xanh như ETH hoặc USD, thay vì các token quản trị có tính lạm phát hoặc các chương trình điểm thưởng ngoài chuỗi. Do đó, lợi nhuận của người reStake không bị giới hạn bởi giá trị vốn hóa của dự án, mà có tiềm năng tăng trưởng vô hạn.

Những rủi ro tồn tại

Bất kỳ cơ hội mới đều đi kèm với rủi ro, vì vậy hiểu rõ các rủi ro tiềm ẩn của CAP là rất quan trọng:

Rủi ro thị trường an toàn chung: CAP dựa tr

Kết luận

Mỗi thành viên tham gia vào CAP (người đúc, người vận hành và người reStake) đều giải khóa các cơ hội sinh lời mới thông qua việc đóng góp giá trị: người gửi tiền nhận được lợi nhuận ổn định có bảo đảm, người vận hành có được vốn với chi phí bằng 0, và người reStake kiếm được lợi nhuận từ các tài sản chất lượng cao thông qua ủy thác.

Để stablecoin sinh lời đạt được ứng dụng rộng rãi, chúng ta cần dựa vào sức mạnh của thị trường hiệu quả, chứ không phải là các nhóm tập trung. Giống như các ngành khác, cơ chế cạnh tranh mang lại kết quả tối ưu cho tất cả các bên tham gia.