Tác giả: Stella L (stella@footprint.network)

Nguồn dữ liệu: Trang nghiên cứu Gamefi của Footprint Analytics

Mặc dù thị trường Vốn chung vẫn duy trì sức mạnh, thị phần của lĩnh vực game lại giảm 19,3% xuống còn 22,3 tỷ USD. Điểm nóng chính của thị trường trong tháng này tập trung vào các nền tảng xã hội, khi TON được cấp độc quyền cơ sở hạ tầng blockchain của Telegram, trong khi LINE đã ra mắt hệ sinh thái Mini Dapps thông qua Kaia.

Tổng quan thị trường vĩ mô

Bitcoin tăng từ 94.577 USD lên 102.180 USD, tăng 8,0%. Trong khi đó, Ethereum lại có biểu hiện yếu kém, giảm từ 3.353 USD xuống còn 3.292 USD, giảm 1,8%, tỷ lệ ETH/BTC đạt mức thấp nhất kể từ tháng 9 năm 2024.

Nhiều chính sách quan trọng đã ảnh hưởng đáng kể đến diễn biến của thị trường Vốn. Sắc lệnh hành chính về quản lý Vốn do chính quyền Trump ban hành đã cung cấp hướng dẫn rõ ràng chưa từng có cho ngành, đặc biệt nhấn mạnh việc bảo vệ quyền tự quản và hỗ trợ sự phát triển của stablecoin. Tuy nhiên, vào cuối tháng, các tuyên bố của Trump về thuế quan thương mại quốc tế đã gây ra lo ngại về tăng trưởng kinh tế toàn cầu, khiến tâm lý thị trường có phần suy giảm.

Việc gia đình Trump phát hành các token $TRUMP và $MELANIA trên Solana đã gây ra biến động mạnh mẽ trong phân khúc Memecoin. Đợt sốt đầu cơ này đã đáng kể phân tán sự chú ý và vốn của thị trường khỏi các phân khúc Vốn khác, bao gồm cả lĩnh vực blockchain game.

Những bước tiến đột phá của DeepSeek trong lĩnh vực trí tuệ nhân tạo cũng ảnh hưởng đến diễn biến thị trường. Điều này đã thúc đẩy sự quan tâm đến cơ sở hạ tầng AI phi tập trung trong hệ sinh thái Vốn, khiến các token liên quan đến AI tăng giá trong tháng này.

Tổng quan thị trường blockchain game

Trong tháng 1, mặc dù thị trường Vốn chung vẫn mạnh mẽ, lĩnh vực game Web3 lại đối mặt với những trở ngại. Giá trị vốn hóa thị trường của các token game blockchain giảm từ 27,6 tỷ USD xuống còn 22,3 tỷ USD, giảm 19,3%.

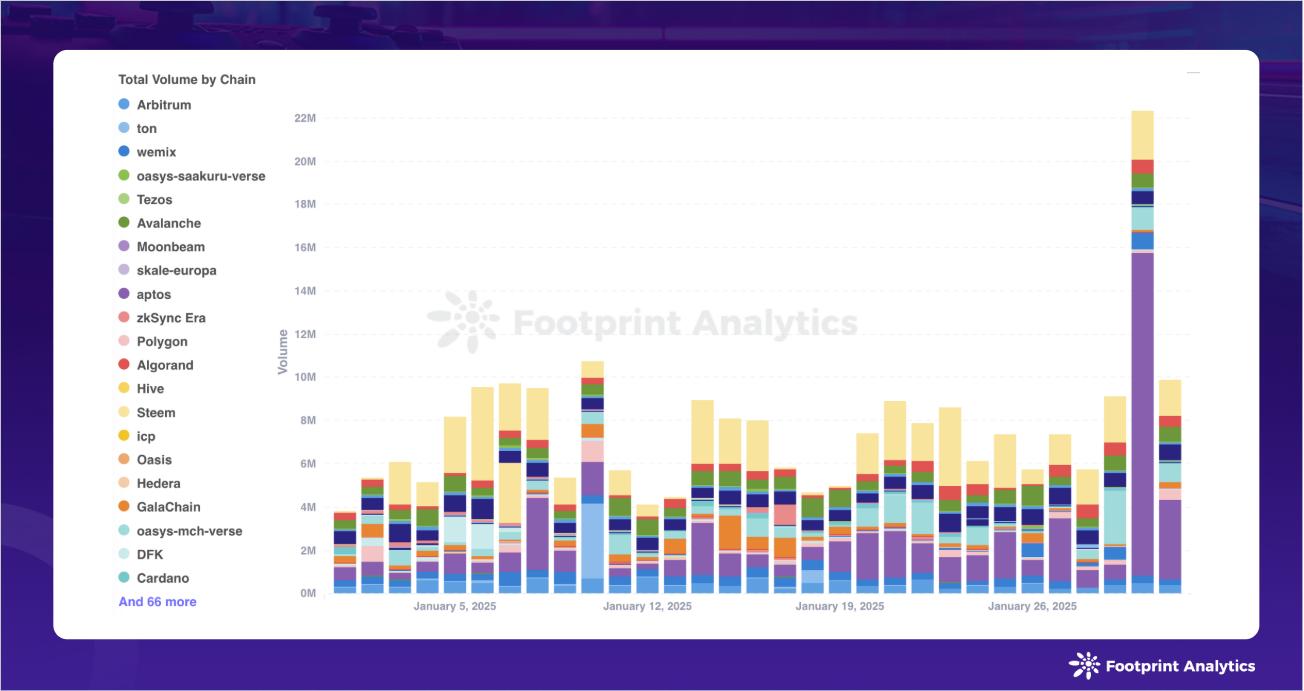

Các chỉ số hoạt động trên chuỗi cũng có biểu hiện yếu kém, số giao dịch hàng tháng giảm 7,2% xuống còn 550 triệu giao dịch, khối lượng giao dịch giảm 12,4% xuống còn 230 triệu USD.

Vào ngày 21 tháng 1, Quỹ TON đã thông báo về việc nhận được độc quyền cơ sở hạ tầng blockchain của Telegram, đánh dấu một bước ngoặt quan trọng của hệ sinh thái. Thỏa thuận độc quyền này yêu cầu tất cả các ứng dụng dựa trên Telegram phải di chuyển sang TON trong vòng 30 ngày, gây áp lực lên các dự án được xây dựng trên các chuỗi khác. Mặc dù Quỹ TON sẽ cung cấp các khoản khích lệ cho những người sớm áp dụng hoàn thành việc chuyển đổi blockchain trước ngày 21 tháng 2, nhưng điều này thực sự đã mang lại những thách thức về mặt kỹ thuật và cộng đồng cho các dự án game bị ảnh hưởng.

Ngay sau thông báo trên, LINE đã ra mắt Mini Dapps và Dapp Portal thông qua LINE NEXT, phản ánh xu hướng cạnh tranh mới nổi trong lĩnh vực game trên các nền tảng xã hội. Kế hoạch Kaia Wave sẽ ra mắt 32 Mini Dapps ban đầu, thể hiện một phương pháp định hướng hệ sinh thái và có tính kiểm soát cao hơn so với môi trường phát triển tương đối mở của Telegram.

Những thay đổi cấp nền tảng này, cùng với sự suy giảm của các chỉ số thị trường, cho thấy lĩnh vực game Web3 đang bước vào giai đoạn hội nhập, với việc kết nối nền tảng và trải nghiệm người dùng có thể được ưu tiên hơn so với kinh tế token. Các phương pháp của Telegram và LINE có thể ảnh hưởng đáng kể đến cách các dự án game blockchain xử lý chiến lược thu hút và giữ chân người dùng vào năm 2025.

Tổng quan về các chuỗi công khai blockchain game

Vào tháng 1 năm 2025, số lượng game blockchain hoạt động là 1.697, tăng nhẹ 1,4% so với tháng 12. Các nhà lãnh đạo truyền thống vẫn duy trì vị trí của họ trong phân bổ game: BNB Chain (24,2%), Polygon (15,6%) và Ethereum (13,1%). Tuy nhiên, sự ổn định này trong phân bổ game lại tạo thành sự tương phản rõ rệt với những thay đổi đáng kể trong hoạt động trên chuỗi.

Hoạt động giao dịch thể hiện rõ xu hướng tập trung, với ba chuỗi nắm giữ vị trí thống lĩnh. WAX dẫn đầu với 180 triệu giao dịch, chiếm 32,4% tổng số hoạt động game. opBNB đứng thứ hai với 87,2 triệu giao dịch (15,9% thị phần), trong khi Aptos ghi nhận 37,5 triệu giao dịch (6,8% thị phần). Ba chuỗi này cộng lại chiếm hơn 55% tổng số giao dịch game trong tháng 1.

Về khối lượng giao dịch, Aptos dẫn đầu với 51,9 triệu USD (22,1% thị phần), tiếp theo là Ronin với 49,5 triệu USD (21,1% thị phần). Immutable X đứng thứ ba với 19 triệu USD (8,1% thị phần).

Sự cạnh tranh giữa các chuỗi trong việc thu hút nhà phát triển ngày càng gia tăng, khi họ liên tục triển khai các chương trình khích lệ quyết liệt. Các quỹ hàng triệu USD của Sonic SVM và Galaxy Interactive nhắm vào lĩnh vực giao cắt giữa game Web3 và trí tuệ nhân tạo, phản ánh sự quan tâm ngày càng tăng của thị trường đối với trải nghiệm game được tăng cường bởi AI. Trong khi đó, chương trình trợ cấp 10 triệu USD của Ronin Network không chỉ tập trung vào lĩnh vực game mà còn mở rộng sang các ứng dụng tiêu dùng và giao thức DeFi, nhằm xây dựng một hệ sinh thái toàn diện hơn.

Tình hình đầu tư và gọi vốn của blockchain game

Trong tháng 1 năm 2025, hoạt động đầu tư vào game Web3 tiếp tục xu hướng giảm, với 6 sự kiện gọi vốn thu về tổng cộng 31,2 triệu USD. Sự sụt giảm của các hoạt động gọi vốn phản ánh diễn biến rộng hơn của thị trường. Sự gia tăng mạnh mẽ của các hoạt động đầu cơ đã đáng kể phân tán sự chú ý và vốn của thị trường khỏi các phân khúc Vốn khác, bao gồm cả lĩnh vực blockchain game.

Vốn phát triển cơ sở hạ tầng vẫn là trọng tâm của các nhà đầu tư, với hai khoản tài trợ quan trọng: ZKcandy đã hoàn thành thành công giai đoạn mạng thử nghiệm mở, và đã huy động được 4 triệu USD để xây dựng Layer 2 dành riêng cho game của họ dựa trên ZKsync. Ngoài ra, Hyve Labs đã huy động được 2,75 triệu USD để phát triển cơ sở hạ tầng cốt lõi của họ, chẳng hạn như khởi chạy mạng thử nghiệm, trò chơi đầu tiên và các tài sản trên chuỗi khác.