1. Tổng quan về thị trường Stablecoin

1.1 Định nghĩa và phân loại

Stablecoin, là một thành phần quan trọng của thị trường tiền điện tử, hướng đến mục tiêu đạt được sự ổn định tương đối về giá trị bằng cách gắn với tiền pháp định hoặc các tài sản khác. Tính năng này giúp nó nổi bật trên thị trường tiền điện tử đầy biến động, trở thành công cụ được các nhà đầu tư ưa chuộng vì muốn tránh rủi ro và lưu trữ giá trị ổn định.

1.1.1 Các phương pháp phân loại chính thống: các loại tài sản thế chấp và phương pháp phát hành

Dựa trên loại tài sản thế chấp, stablecoin chủ yếu có thể được chia thành tài sản thế chấp bằng tiền pháp định, tài sản thế chấp bằng tiền điện tử và stablecoin thuật toán. Các loại tiền ổn định được thế chấp bằng tiền pháp định, chẳng hạn như USDT và USDC, thống trị thị trường nhờ tỷ giá cố định 1:1 với các loại tiền tệ hợp pháp như đô la Mỹ và dựa vào lượng dự trữ tiền tệ pháp định đủ để đảm bảo sự ổn định của tiền tệ. Các loại tiền ổn định được thế chấp bằng tài sản tiền điện tử, đại diện là DAI, dựa vào việc thế chấp quá mức các tài sản tiền điện tử như Ethereum và hợp đồng thông minh để đạt được mục tiêu phát hành và quản lý phi tập trung, cung cấp cho người dùng một tùy chọn tiền ổn định khác. Các đồng tiền ổn định thuật toán, chẳng hạn như FRAX, cố gắng điều chỉnh cung và cầu thông qua các thuật toán phức tạp để duy trì sự ổn định giá tiền tệ. Mặc dù chúng vẫn đang trong giai đoạn phát triển thăm dò, nhưng chúng đã cho thấy tiềm năng đổi mới. 【1】

Theo góc độ phương thức phát hành, stablecoin có thể được chia thành hai loại: tập trung và phi tập trung. Các đồng tiền ổn định tập trung thường được phát hành bởi các công ty hoặc tổ chức mạnh, dựa vào khả năng tích hợp nguồn lực mạnh mẽ và xác nhận tín dụng để đảm bảo hoạt động ổn định của các đồng tiền ổn định. Các loại tiền ổn định phi tập trung dựa vào hợp đồng thông minh và công nghệ blockchain để đạt được quyền tự chủ của cộng đồng, mang lại cho người dùng tính minh bạch và quyền tự chủ cao hơn.

1.1.2 Phân loại theo Stablecoin "Phần bản đồ thị trường"

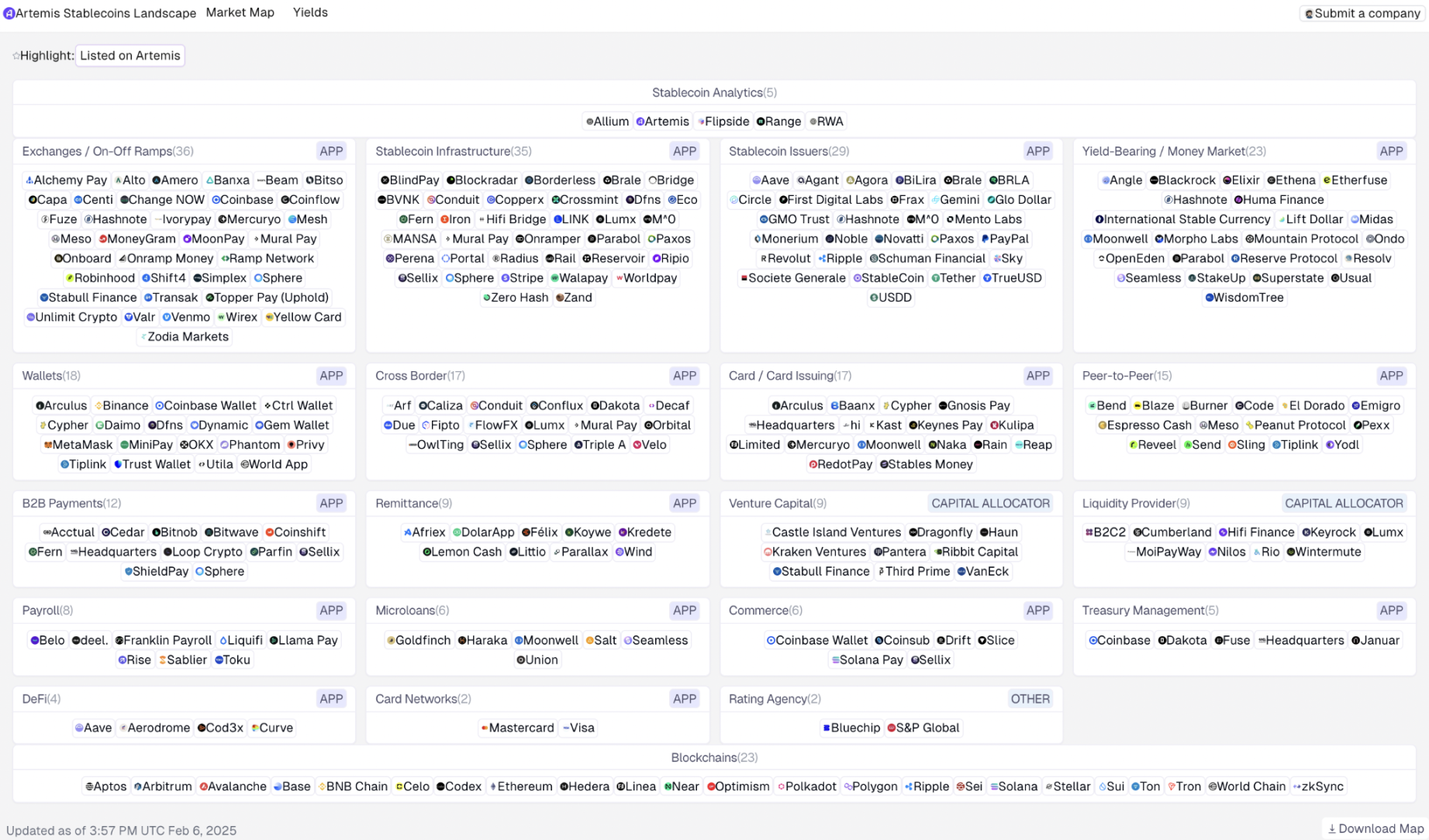

Hình 1: Bản đồ thị trường Stablecoin của nhiều lĩnh vực khác nhau

Stablecoin có thể được chia thành 20 lĩnh vực theo bản đồ thị trường. Mỗi lĩnh vực đại diện cho một lĩnh vực khác nhau của thị trường stablecoin. Như thể hiện trong hình trên, có những tên công ty hoặc dự án có liên quan trong các lĩnh vực. Bản đồ thị trường thể hiện rõ hệ sinh thái của thị trường stablecoin, bao gồm các công ty và dự án có liên quan trong nhiều liên kết khác nhau từ phát hành, giao dịch, cơ sở hạ tầng, ứng dụng đến đầu tư. Logic phân loại lĩnh vực của bản đồ thị trường stablecoin dựa trên các chức năng và vai trò mà từng dự án đảm nhận trong hệ sinh thái stablecoin. Các lĩnh vực có mối quan hệ chặt chẽ với nhau và cùng nhau xây dựng nên một hệ sinh thái hoàn chỉnh cho thị trường stablecoin. Thông qua bản đồ thị trường stablecoin, chúng ta có thể nhanh chóng hiểu được những người chơi chính trên thị trường stablecoin và cách bố trí của nhiều lĩnh vực khác nhau.

Theo bản đồ thị trường, phương pháp phân loại này xuất phát từ số liệu thống kê dữ liệu của Artemis. Nội dung bản đồ tôi chụp là dữ liệu mới nhất tính đến ngày 8 tháng 2 năm 2025 và các dự án hoặc công ty được đưa vào tương đối đầy đủ. Nếu có bất kỳ thiếu sót nào, bạn cũng có thể gửi thông tin công ty hoặc dự án mới ở góc trên bên phải. Phân loại và tình hình cụ thể của bản đồ thị trường stablecoin như sau: [2]

- Kênh trao đổi/gửi và rút tiền: Phần này bao gồm 36 dự án liên quan, chẳng hạn như Alchemy Pay, MoonPay, v.v., chủ yếu chịu trách nhiệm cho các giao dịch tiền điện tử và hoạt động dòng tiền vào và ra. Đây là một kênh quan trọng để tương tác giữa stablecoin và các hệ thống tài chính truyền thống.

- Cơ sở hạ tầng Stablecoin: Có 35 dự án, chẳng hạn như BlindPay và Blockradar, cung cấp hỗ trợ kỹ thuật cho hoạt động của stablecoin, bao gồm công nghệ blockchain cơ bản, dịch vụ dữ liệu, v.v., đây là sự đảm bảo cơ bản cho hoạt động bình thường của stablecoin.

- Các đơn vị phát hành Stablecoin: Tổng cộng có 29 dự án, chẳng hạn như Aave, Tether, v.v. Các đơn vị này chịu trách nhiệm phát hành stablecoin và quyết định nguồn cung stablecoin trên thị trường.

- Thị trường tiền tệ/sinh lời: Có 23 dự án, chẳng hạn như Angle, Blackrock, v.v., cung cấp cho người dùng cơ hội kiếm thu nhập thông qua stablecoin, bao gồm các hoạt động tài chính như cho vay và đầu tư, tương tự như thị trường tiền tệ trong tài chính truyền thống.

- Ví: Bao gồm 18 dự án, chẳng hạn như Arculus, Binance Wallet, v.v., được sử dụng để lưu trữ và quản lý stablecoin và các loại tiền điện tử khác. Đây là công cụ để người dùng nắm giữ và sử dụng stablecoin.

- Thanh toán xuyên biên giới: Có 17 dự án, chẳng hạn như Arf và Caliza, tập trung vào việc sử dụng stablecoin để thực hiện thanh toán xuyên biên giới và dòng vốn, đồng thời giải quyết các vấn đề về chi phí cao và tốc độ chậm trong thanh toán xuyên biên giới truyền thống.

- Thẻ/Phát hành thẻ: 17 dự án, chẳng hạn như Arculus và Baanx, liên quan đến việc phát hành và cung cấp dịch vụ thẻ thanh toán liên quan đến stablecoin, kết hợp stablecoin với hoạt động kinh doanh thẻ thanh toán truyền thống để mở rộng các kịch bản thanh toán của stablecoin.

- P2P ngang hàng: 5 dự án như Bend, Blaze, v.v. hỗ trợ giao dịch stablecoin trực tiếp hoặc các dịch vụ liên quan giữa người dùng và có đặc điểm là phi tập trung.

- Thanh toán liên doanh nghiệp B2B: Có 9 dự án, chẳng hạn như Accual và Cedra, cung cấp các giải pháp thanh toán dựa trên stablecoin cho các giao dịch giữa các doanh nghiệp, cải thiện hiệu quả thanh toán của doanh nghiệp và giảm chi phí.

- Dịch vụ chuyển tiền: 9 dự án, chẳng hạn như Afriex và DolarApp, sử dụng stablecoin cho dịch vụ chuyển tiền, cung cấp lựa chọn thuận tiện hơn và chi phí thấp hơn cho việc chuyển tiền xuyên biên giới.

- Vốn đầu tư mạo hiểm: bao gồm 13 dự án, chẳng hạn như Castle Island Ventures, Kraken Ventures, v.v. Các tổ chức đầu tư mạo hiểm này đầu tư vào các dự án liên quan đến stablecoin để thúc đẩy sự đổi mới và phát triển của ngành công nghiệp stablecoin.

- Nhà cung cấp thanh khoản: Có 9 dự án, chẳng hạn như B2C2 và Cumberland, cung cấp thanh khoản cho thị trường stablecoin, đảm bảo các giao dịch trên thị trường có thể diễn ra suôn sẻ và tránh các vấn đề như độ sâu giao dịch không đủ.

- Quản lý thanh toán lương: 8 dự án như Belo, deel, v.v. liên quan đến việc sử dụng stablecoin để thanh toán và quản lý lương, cung cấp phương thức thanh toán lương mới cho doanh nghiệp và nhân viên.

- Cho vay nhỏ: 6 dự án như Goldfinch và Haraka thực hiện hoạt động cho vay nhỏ trong lĩnh vực tiền điện tử để cung cấp cho người dùng hỗ trợ tài chính nhỏ.

- Ứng dụng thương mại: 7 dự án như Coinbase Wallet, Coinsub, v.v. chủ yếu liên quan đến việc ứng dụng stablecoin vào các hoạt động thương mại như thanh toán khi mua sắm và các tình huống khác.

- Quản lý quỹ: 5 dự án, bao gồm Dakota, Fuse, v.v. Phần này tập trung vào các dự án hoặc tổ chức liên quan đến việc quản lý quỹ stablecoin. Nó đóng vai trò trong việc điều phối và quản lý quỹ trong hệ sinh thái stablecoin, bao gồm phân bổ hợp lý quỹ stablecoin, kiểm soát rủi ro và tối ưu hóa hoạt động.

- Tài chính phi tập trung: 4 dự án như Aave và Aerodrome áp dụng stablecoin vào lĩnh vực tài chính phi tập trung để đạt được sự phi tập trung của các chức năng tài chính như cho vay, giao dịch và khai thác thanh khoản.

- Mạng lưới thẻ: 2 dự án là Mastercard và Visa, các mạng lưới thanh toán thẻ truyền thống tham gia vào các hoạt động liên quan đến stablecoin, thúc đẩy việc tích hợp stablecoin với các hệ thống thanh toán truyền thống.

- Các cơ quan xếp hạng: 2 dự án, Bluechip và S&P Global, xếp hạng các dự án stablecoin hoặc các tổ chức liên quan để cung cấp thông tin tham khảo cho những người tham gia thị trường.

- Công nghệ nền tảng Blockchain: Có 23 dự án blockchain được liệt kê, chẳng hạn như Aptos, Arbitrum, v.v. Các blockchain này là nền tảng công nghệ nền tảng cho hoạt động của stablecoin. Các stablecoin khác nhau được phát hành và vận hành dựa trên các blockchain khác nhau.

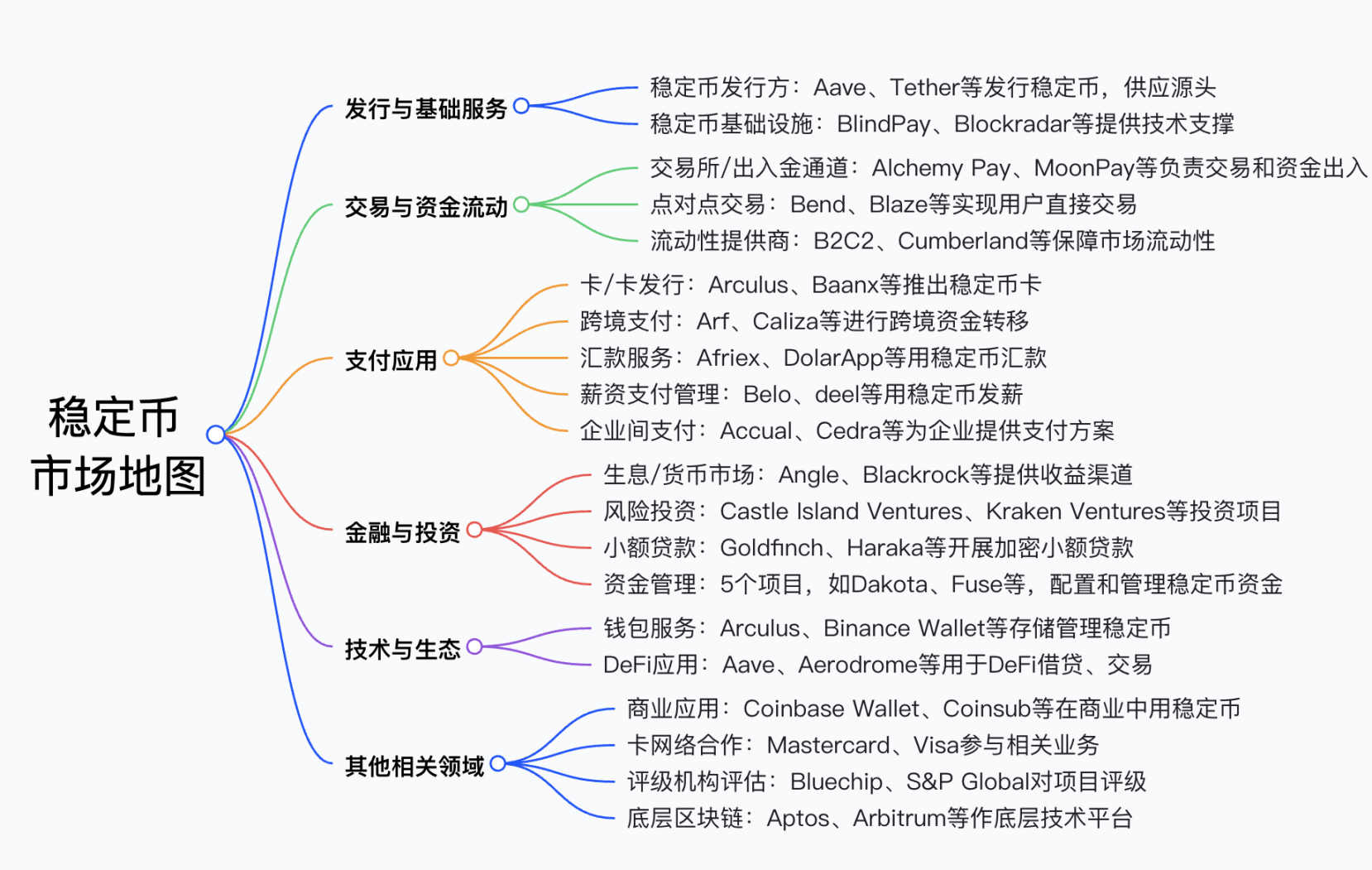

Hình 2: Sơ đồ thị trường Stablecoin

Để giúp bạn đọc có thể đọc hiểu chi tiết bản đồ thị trường stablecoin một cách rõ ràng và trực quan hơn, tác giả cũng đã lập một sơ đồ tư duy về 20 phân khúc của thị trường stablecoin được tóm tắt ở trên.

1.2 Xem lại Lịch sử phát triển

1.2.1 Khám phá ban đầu (2014-2015)

Vào năm 2014, Tether đã ra mắt Tether (USDT), một trong những stablecoin đầu tiên. Nó áp dụng mô hình thế chấp tiền pháp định được neo 1:1 vào đô la Mỹ, giới thiệu một phương tiện giao dịch tương đối ổn định cho thị trường tiền điện tử và mở đường cho sự phát triển của stablecoin. Vào năm 2015, khái niệm stablecoin ban đầu được lan truyền trong cộng đồng tiền điện tử. Mặc dù quy mô thị trường còn nhỏ, nhưng nó đã khơi dậy sự chú ý và suy nghĩ của ngành về cơ chế ổn định giá của tài sản tiền điện tử.

1.2.2 Phát triển ban đầu (2016-2017)

Vào năm 2016, một số dự án stablecoin phi tập trung bắt đầu hình thành, cố gắng sử dụng bản chất phi tập trung của blockchain để xây dựng hệ thống stablecoin. Tuy nhiên, công nghệ này vẫn còn non trẻ và phải đối mặt với nhiều thách thức. Vào năm 2017, thị trường tiền điện tử tăng giá, nhu cầu về stablecoin tăng vọt, nhiều dự án stablecoin xuất hiện như nấm sau mưa, cạnh tranh trên thị trường dần trở nên khốc liệt hơn và các ứng dụng của stablecoin cũng mở rộng từ phương tiện giao dịch đơn giản sang thanh toán, đầu tư và các lĩnh vực khác.

1.2.3 Biến động và điều chỉnh thị trường (2018-2019)

Vào năm 2018, thị trường tiền điện tử giảm mạnh và một số dự án stablecoin đã bộc lộ những vấn đề như dự trữ không đủ và tuân thủ quy định, ảnh hưởng đến niềm tin của thị trường vào stablecoin. Các cơ quan quản lý đã bắt đầu tăng cường sự chú ý và giám sát đối với các loại tiền ổn định, thúc đẩy ngành công nghiệp này phải điều chỉnh và tự quản lý. Năm 2019, các dự án stablecoin đã nỗ lực hơn trong việc tuân thủ. Một số dự án đã chủ động chấp nhận kiểm toán để tăng cường tính minh bạch, đồng thời đổi mới công nghệ và cơ chế để cải thiện tính ổn định và bảo mật.

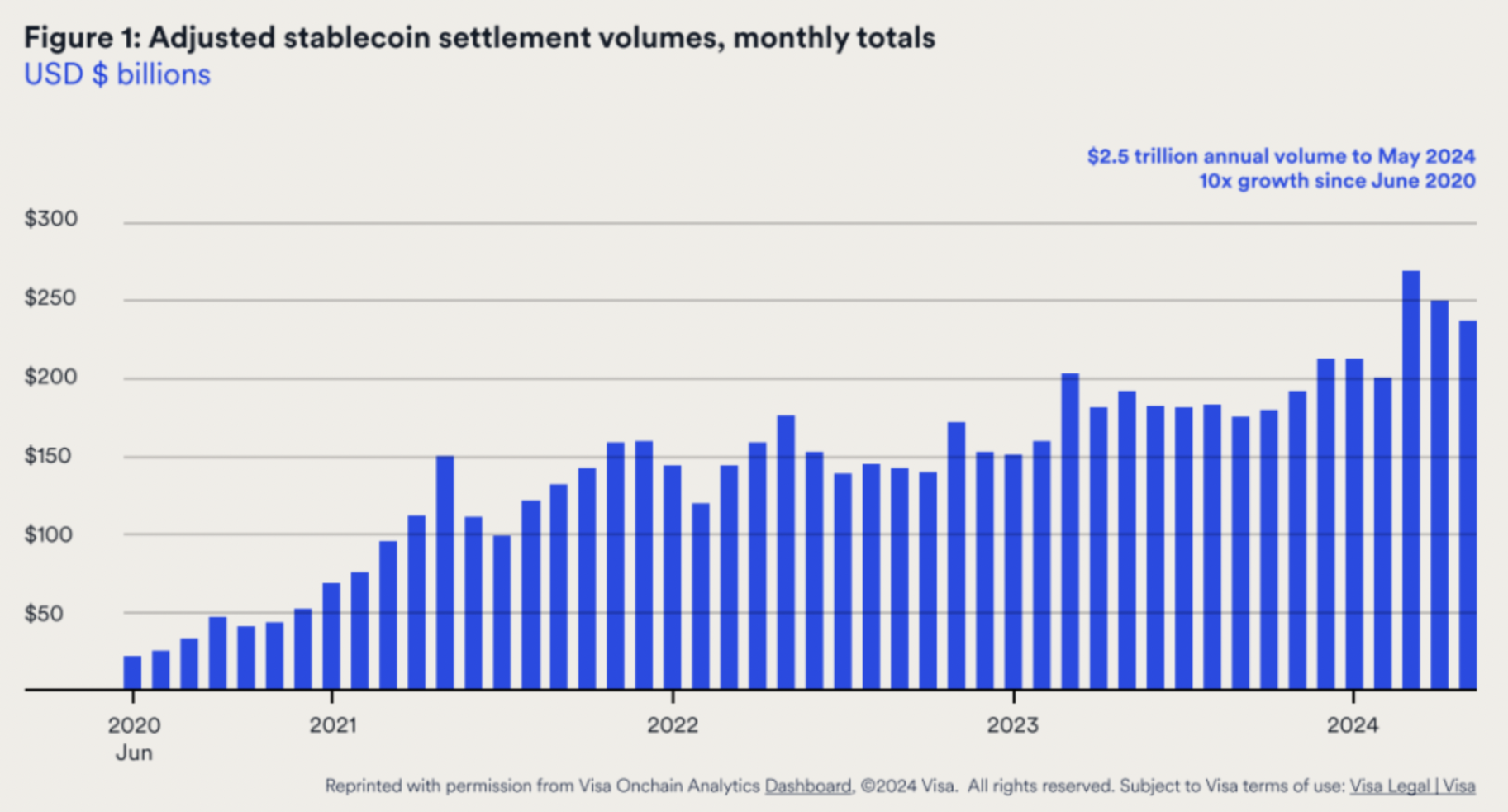

Hình 3: Xu hướng hàng tháng của khối lượng thanh toán stablecoin từ năm 2020 đến nay [3]

1.2.4 Mở rộng nhanh chóng (2020-2021)

Vào năm 2020, cơn sốt DeFi (tài chính phi tập trung) nổi lên và nhu cầu về stablecoin, với tư cách là nền tảng quan trọng của hệ sinh thái DeFi, đã tăng trưởng bùng nổ. Nhiều dự án stablecoin phi tập trung liên tục được tối ưu hóa và tích hợp sâu vào các giao thức DeFi, đồng thời các kịch bản ứng dụng của chúng cũng ngày càng phong phú hơn, bao gồm cho vay, khai thác thanh khoản, v.v. Xét theo dữ liệu về khối lượng thanh toán của stablecoin trong hình trên, khối lượng thanh toán hàng tháng của stablecoin đã cho thấy xu hướng tăng trưởng rõ ràng kể từ tháng 6 năm 2020. Năm 2021, quy mô thị trường stablecoin tiếp tục mở rộng và các tổ chức tài chính truyền thống cùng các doanh nghiệp lớn cũng bắt đầu tham gia vào lĩnh vực stablecoin, thúc đẩy việc tuân thủ và phổ biến stablecoin.

1.2.5 Thách thức và thay đổi (2022-2023)

Năm 2022, thị trường tiền điện tử lại trở nên hỗn loạn. Sự sụp đổ của đồng tiền ổn định thuật toán UST đã gây ra cú sốc trong ngành, làm nổi bật những rủi ro của đồng tiền ổn định thuật toán và khiến thị trường có yêu cầu cao hơn về tính ổn định và độ tin cậy của đồng tiền ổn định. Các chính sách quản lý đã được thắt chặt hơn nữa và việc giám sát việc phát hành và giao dịch stablecoin đã được tăng cường trên toàn cầu. Vào năm 2023, ngành công nghiệp stablecoin sẽ đẩy nhanh quá trình chuyển đổi và các bên tham gia dự án sẽ chú ý nhiều hơn đến hoạt động kiểm soát rủi ro và tuân thủ, khám phá các mô hình thế chấp và cơ chế ổn định mới để đáp ứng những thách thức kép của thị trường và quy định. Đồng thời, xét theo dữ liệu trong hình trên, khối lượng thanh toán hàng tháng của stablecoin vẫn duy trì xu hướng tăng, dao động trong khoảng từ 150 tỷ đô la Mỹ đến 200 tỷ đô la Mỹ, cho thấy nhu cầu liên tục của thị trường đối với stablecoin.

1.2.6 Đổi mới và hội nhập liên tục (2024 - nay)

Bắt đầu từ năm 2024, stablecoin sẽ tiếp tục có những bước tiến về đổi mới công nghệ, mở rộng ứng dụng và tích hợp với tài chính truyền thống. Nhiều dự án stablecoin đang tìm hiểu khả năng tích hợp với tài sản thực, chẳng hạn như phát hành stablecoin bằng vàng, bất động sản, v.v. làm tài sản thế chấp. Ứng dụng của nó trong thanh toán xuyên biên giới, tài chính chuỗi cung ứng và các lĩnh vực khác ngày càng sâu rộng hơn và sự hợp tác của nó với các tổ chức tài chính truyền thống ngày càng chặt chẽ hơn, thúc đẩy stablecoin thâm nhập vào nhiều lĩnh vực tài chính hơn. Như thể hiện trong dữ liệu trên, tính đến tháng 5 năm 2024, khối lượng thanh toán hàng năm của stablecoin đạt 2,5 nghìn tỷ đô la Mỹ, tăng gấp 10 lần kể từ tháng 6 năm 2020. Dữ liệu này không chỉ phản ánh sự mở rộng nhanh chóng của quy mô thị trường stablecoin mà còn phản ánh tầm quan trọng ngày càng tăng của stablecoin như một công cụ thanh toán và giải quyết trong lĩnh vực tiền điện tử và các kịch bản tài chính rộng hơn có thể xảy ra. Xu hướng tăng trưởng của nó có liên quan chặt chẽ đến các yếu tố như sự phát triển của thị trường tiền điện tử, sự thịnh vượng của hệ sinh thái DeFi và sự chấp nhận của các tổ chức tài chính truyền thống.

2. Quy mô thị trường Stablecoin và tình trạng hiện tại

2.1 Xu hướng tăng trưởng quy mô chung

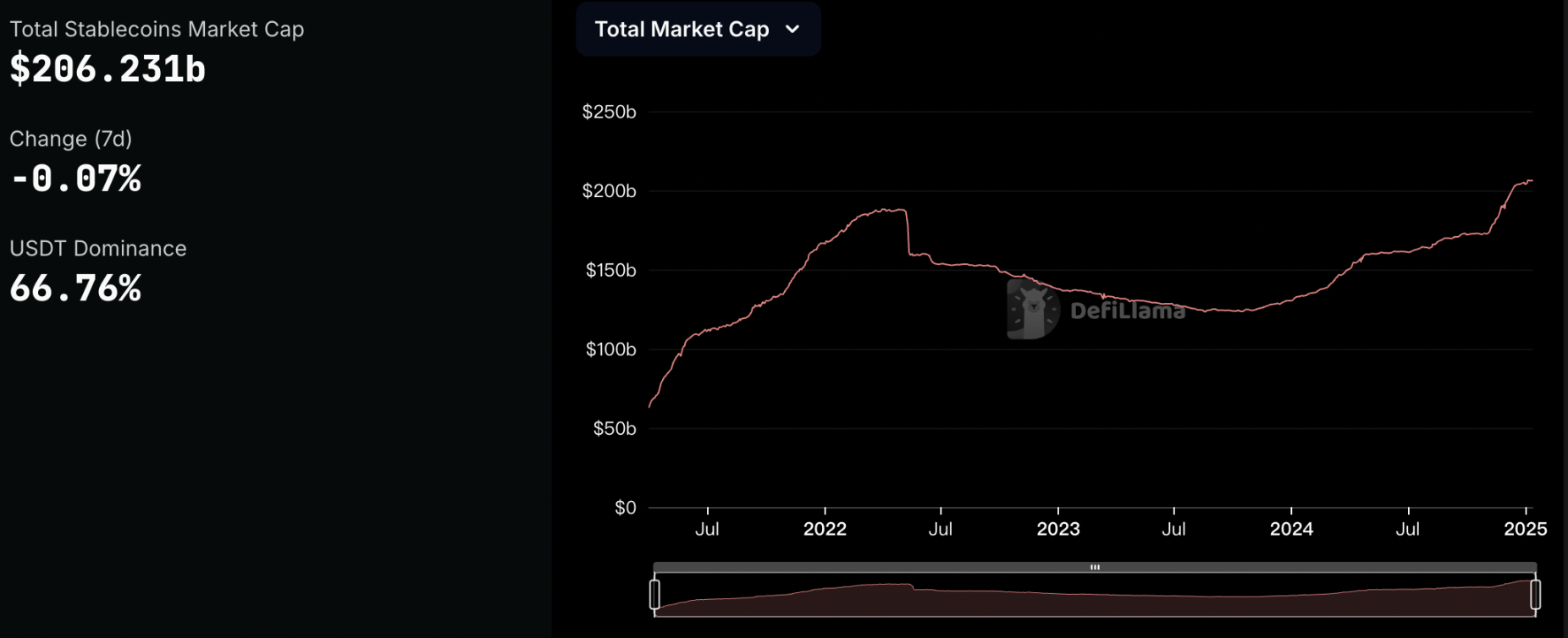

Hình 4: Xu hướng tăng trưởng tổng giá trị thị trường Stablecoin

Vào năm 2017, thị trường stablecoin vẫn còn ở giai đoạn sơ khai, với tổng vốn hóa thị trường chỉ vài tỷ đô la. Từ năm 2023 đến nay, thị trường stablecoin đã cho thấy xu hướng phát triển bùng nổ, với tổng giá trị thị trường và khối lượng giao dịch tiếp tục tăng, thể hiện đà tăng trưởng mạnh mẽ. Nguyên nhân chủ yếu là do sự thịnh vượng chung của thị trường tiền điện tử trong những năm gần đây, nhu cầu gia tăng của các nhà đầu tư đối với tài sản trú ẩn an toàn và sự thâm nhập rộng rãi của stablecoin trong nhiều tình huống ứng dụng khác nhau, giúp quy mô của thị trường này bước vào giai đoạn tăng trưởng tốc độ cao. Theo dữ liệu của Deflama (như hiển thị ở trên), tính đến ngày 12 tháng 1 năm 2025, tổng giá trị thị trường của stablecoin đã đạt 206,231 tỷ đô la Mỹ, một bước nhảy vọt đáng kể so với những năm trước. 【4】

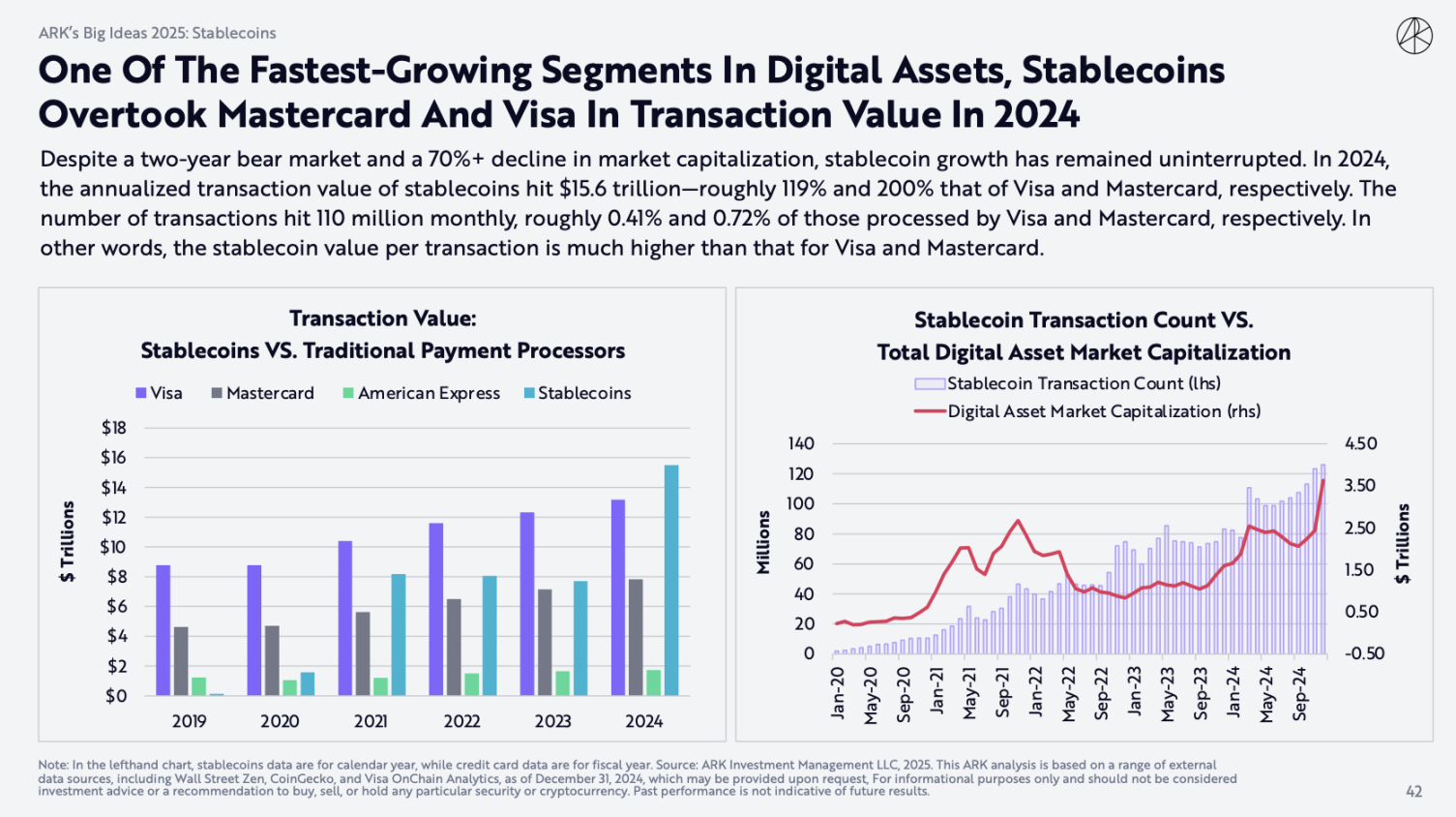

Hình 5: Khối lượng giao dịch stablecoin hàng năm vào năm 2024

Xét về khối lượng giao dịch, khối lượng giao dịch trung bình hàng ngày của stablecoin cũng cho thấy đà tăng trưởng nhanh chóng. Tin tức mới nhất vào ngày 5 tháng 2, ARK Invest đã báo cáo dữ liệu trong BIG IDEAS 2025, cho thấy khối lượng giao dịch hàng năm của stablecoin sẽ đạt 15,6 nghìn tỷ đô la Mỹ vào năm 2024. 【5】Thể hiện đầy đủ vị thế cốt lõi và tính thanh khoản tần suất cao của stablecoin trong hệ sinh thái tiền điện tử. Đằng sau xu hướng tăng trưởng này là sự công nhận cao của những người tham gia thị trường tiền điện tử đối với stablecoin như một phương tiện giao dịch và một công cụ lưu trữ giá trị. Ứng dụng rộng rãi của nó trong các giao dịch hàng ngày, thanh toán xuyên biên giới, cho vay DeFi và các tình huống khác tiếp tục thúc đẩy sự gia tăng khối lượng giao dịch.

Tác giả đã phân tích sâu sắc các yếu tố thúc đẩy sự tăng trưởng khối lượng giao dịch stablecoin và nhận thấy rằng sự mở rộng của thị trường tiền điện tử là một trong những yếu tố quan trọng nhất. Khi giá của các loại tiền điện tử phổ biến như Bitcoin, Ethereum và SOL biến động và tăng đáng kể, các nhà đầu tư rất muốn mua và bán thông qua stablecoin, từ đó thúc đẩy nhu cầu về stablecoin.

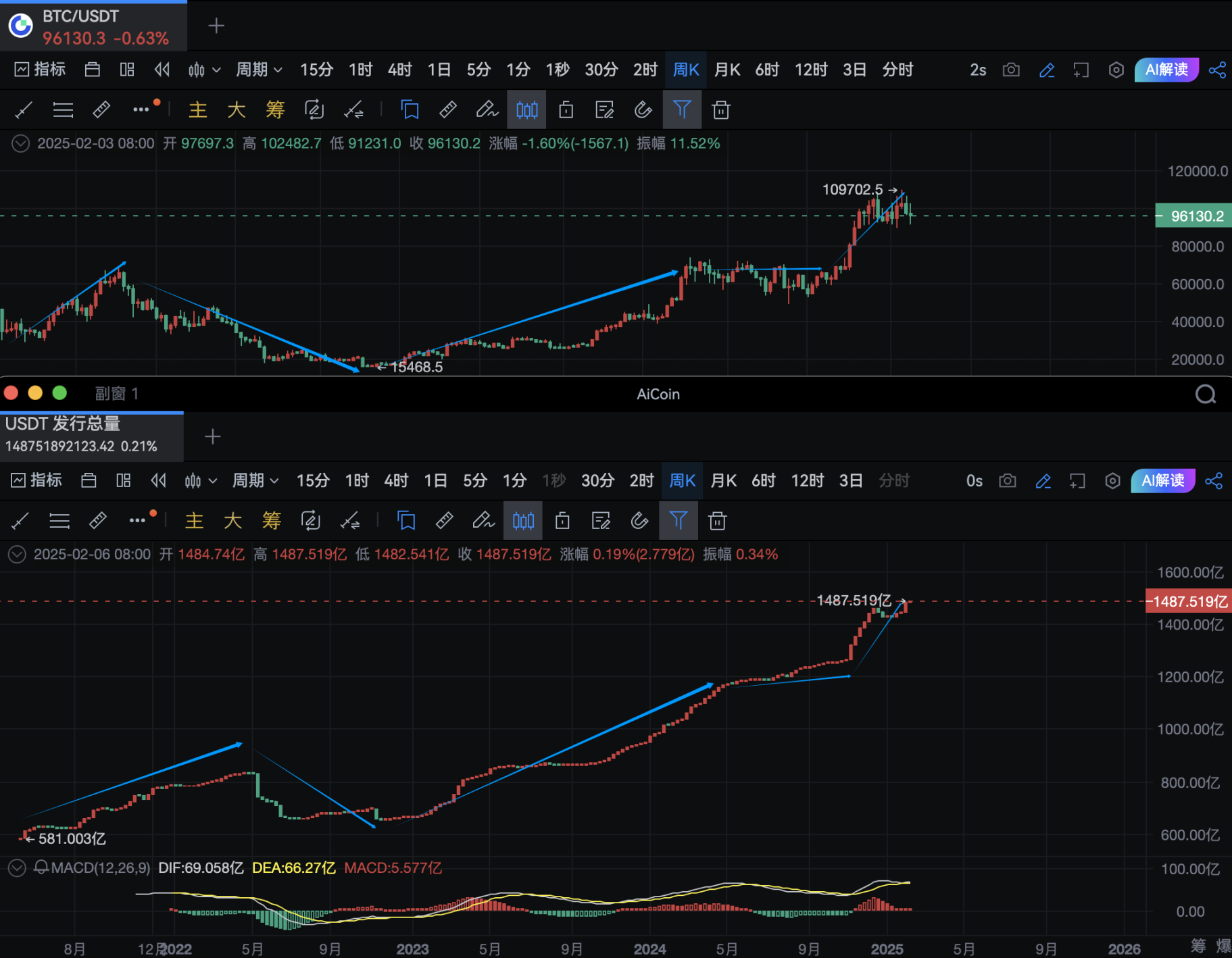

Hình 6: Biểu đồ K-line hàng tuần về tổng số lượng phát hành Bitcoin và USDT

Tác giả đã chọn biểu đồ K-line hàng tuần của tổng phát hành Bitcoin, đồng tiền dẫn đầu thị trường tiền điện tử (biểu đồ K-line hàng tuần của Gate.io BTC/USDT) và USDT, đại diện của thị trường stablecoin, để so sánh xu hướng. Như thể hiện trong hình trên [6], xu hướng chung của cả hai gần như giống nhau, tức là việc phát hành USDT tăng khi giá Bitcoin tăng và khi giá Bitcoin giảm hoặc thoái lui, việc phát hành USDT có xu hướng giảm hoặc ổn định trong phạm vi hẹp. Tương tự như vậy, quy mô chung của thị trường tiền điện tử đang có xu hướng tăng và nhu cầu mua tiền điện tử ngày càng tăng cũng đã đẩy giá trị thị trường chung của các đồng tiền ổn định lên cao.

Đồng thời, có một yếu tố quan trọng khác không chỉ ở thị trường thứ cấp của tiền điện tử mà còn ở thị trường sơ cấp. Kể từ cuối năm 2020, hệ sinh thái DeFi bùng nổ đã truyền sức sống mạnh mẽ vào thị trường stablecoin. Trong nhiều trường hợp như cho vay DeFi, giao dịch và khai thác thanh khoản, stablecoin, với tư cách là tài sản cốt lõi, đóng vai trò quan trọng. Lấy MakerDAO làm ví dụ, stablecoin DAI mà nó phát hành được sử dụng rộng rãi trong các giao thức cho vay DeFi. Người dùng đúc DAI bằng cách đặt cược tài sản tiền điện tử, sau đó cho vay DAI để kiếm thu nhập. Quá trình này đã thúc đẩy đáng kể sự phát triển lưu thông và nhu cầu của DAI, đồng thời thúc đẩy sự phát triển đồng bộ của toàn bộ thị trường stablecoin và hệ sinh thái DeFi.

Ngoài ra, bên ngoài thị trường tiền điện tử, nhu cầu ngày càng tăng về tài sản trú ẩn an toàn của các nhà đầu tư không thể bị bỏ qua. Trong bối cảnh bất ổn kinh tế toàn cầu ngày càng gia tăng và rủi ro địa chính trị thường xuyên, stablecoin cung cấp cho các nhà đầu tư một nơi trú ẩn tương đối an toàn nhờ cơ chế neo giá vào tiền pháp định hoặc các tài sản ổn định khác. Đặc biệt là ở các thị trường mới nổi, tỷ giá hối đoái thường xuyên biến động và người dân cũng như doanh nghiệp địa phương có nhu cầu ngày càng lớn đối với stablecoin, thúc đẩy hơn nữa sự mở rộng của thị trường stablecoin.

2.2 Giới thiệu về các loại tiền ổn định chính thống

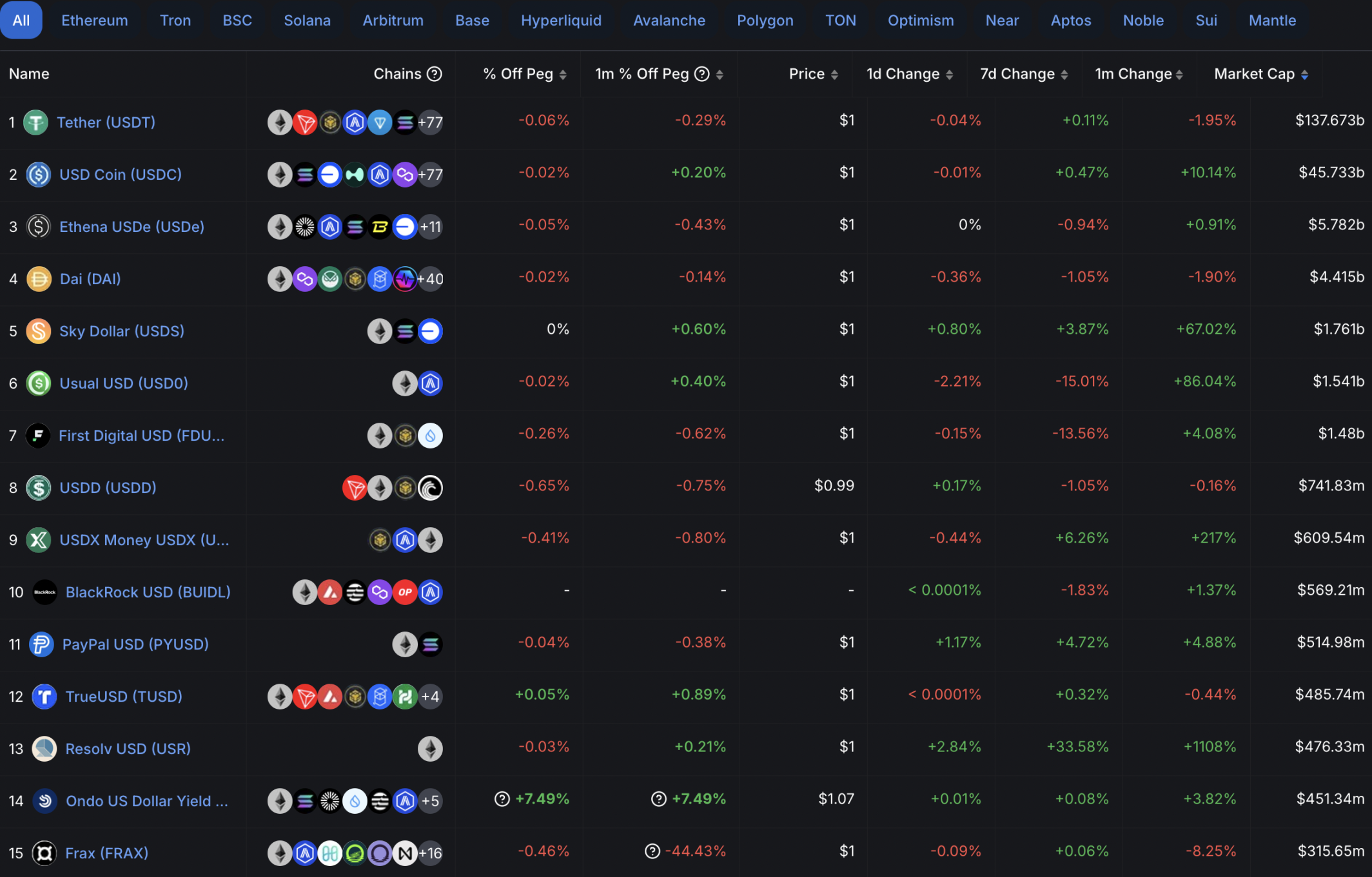

Hình 7: 15 đồng tiền ổn định hàng đầu theo vốn hóa thị trường

Theo dữ liệu của Defillama, 15 loại tiền ổn định hàng đầu theo vốn hóa thị trường như sau. 【7】Trong số các loại tiền ổn định chính thống hiện tại, các loại tiền ổn định tập trung được thế chấp bằng đô la Mỹ chủ yếu bao gồm USDT, USDC, FDUSD, v.v. và tỷ lệ thế chấp rộng của chúng về cơ bản lớn hơn 100%; DAI là một loại tiền ổn định được thế chấp bằng tài sản tiền điện tử phi tập trung; USDe là một loại đô la tổng hợp có tài sản tiền điện tử làm tài sản thế chấp; FRAX là một loại tiền ổn định theo thuật toán; PAXG là một loại tiền ổn định được thế chấp bằng vàng.

Có nhiều loại stablecoin. Deflama đã đưa ra tổng cộng 209 loại, không thể giới thiệu từng loại trong bài viết này. Theo ba loại tài sản thế chấp được đề cập ở trên, cụ thể là tài sản thế chấp bằng tiền pháp định, tài sản thế chấp bằng tiền điện tử và stablecoin thuật toán, cũng như hai phương thức phát hành tập trung và phi tập trung, chúng tôi đã chọn ra sáu loại stablecoin chính thống có vốn hóa thị trường lớn và mang tính đại diện - USDT, USDC, DAI, USDe, FRAX và PAXG, và giới thiệu tóm tắt về chúng.

2.2.1 USDT: Người sáng lập và dẫn đầu của Stablecoin

Là một công ty tiên phong và khổng lồ trong lĩnh vực stablecoin, USDT được phát hành bởi Tether. Kể từ khi ra đời vào năm 2014, nó luôn chiếm một vị trí quan trọng trong thị trường tiền điện tử. Cơ chế hoạt động của nó xoay quanh việc người dùng gửi đô la Mỹ. Khi người dùng gửi đô la Mỹ vào tài khoản Tether, công ty sẽ đúc một số lượng USDT tương ứng cho người dùng trên blockchain theo tỷ lệ 1: 1 dựa trên số tiền gửi. Những đồng USDT này sau đó được đưa vào lưu thông và có thể được giao dịch tự do trên các sàn giao dịch tiền điện tử lớn. Trong quá trình đổi, người dùng chỉ cần trả lại USDT trong tay cho Tether, công ty sẽ hủy một lượng USDT tương đương và trả lại một lượng đô la Mỹ tương đương cho người dùng. Toàn bộ quá trình đơn giản và hiệu quả, đảm bảo cân bằng cung cầu và ổn định giá của USDT.

Hình 8: Phát hành USDT của Tether vào năm 2024 và 2023

2.2.1.1 Dữ liệu thị trường

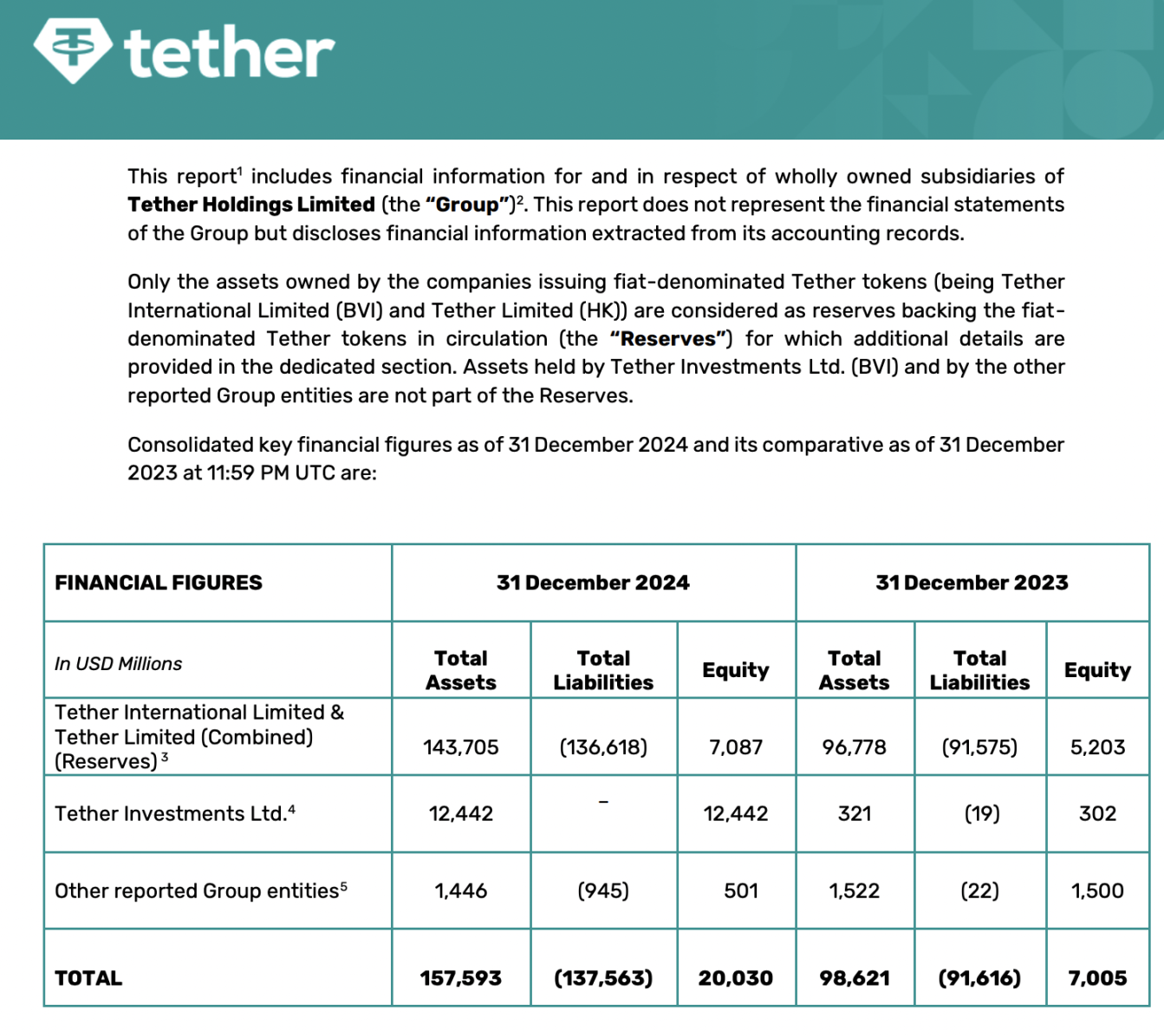

Vào ngày 1 tháng 2 năm 2025, Tether đã công bố báo cáo quý IV năm 2024 mới nhất, cho thấy một số thay đổi trong cơ cấu dự trữ tài sản của công ty. 【8】Theo số liệu chung, tính đến ngày 31 tháng 12 năm 2024, tổng tài sản của tập đoàn đạt 143.704.755.547 đô la Mỹ và tổng nợ phải trả là 136.617.485.006 đô la Mỹ. Tài sản vượt quá nợ phải trả và chênh lệch giữa tài sản và nợ phải trả là khoảng 7,09 tỷ đô la Mỹ. Dự trữ vượt mức này đã tăng thêm so với trước đó, cung cấp sự hỗ trợ vững chắc hơn cho hoạt động ổn định của USDT.

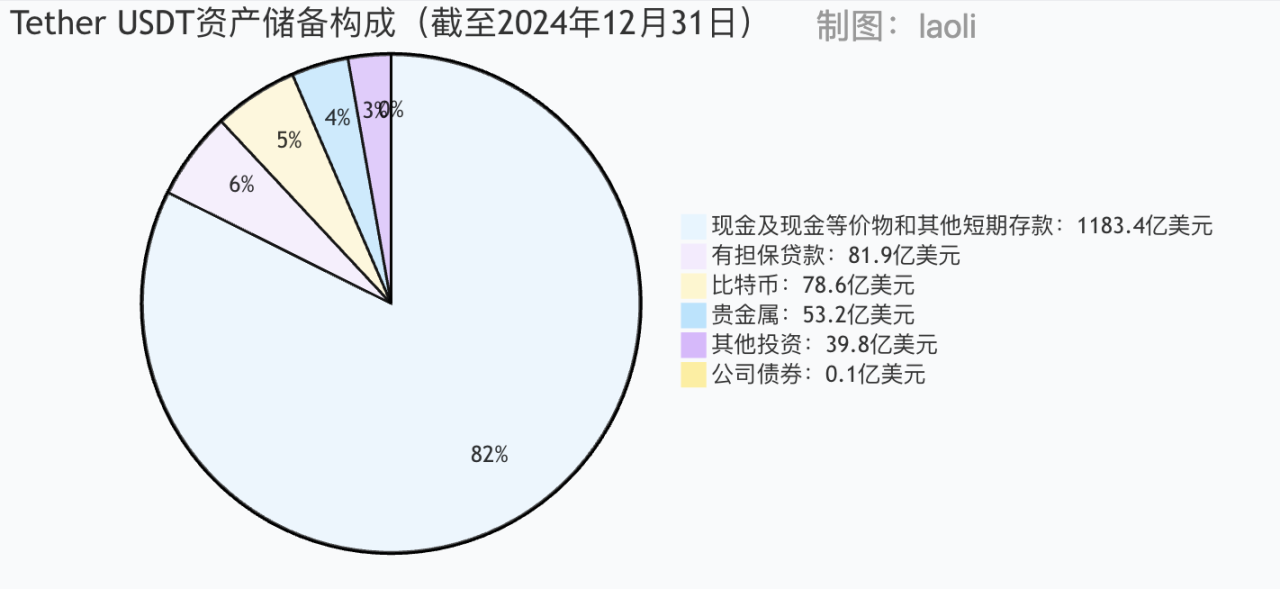

Hình 9: Thành phần dự trữ tài sản USDT của Tether trong quý 4 năm 2024

2.2.1.2 Thành phần dự trữ tài sản

Xét về thành phần cụ thể của dự trữ tài sản [9], tiền mặt, các khoản tương đương tiền mặt và các khoản tiền gửi ngắn hạn khác chiếm 82,35%, lên tới 118,34 tỷ đô la Mỹ, trong đó số lượng trái phiếu kho bạc Hoa Kỳ được nắm giữ trực tiếp và gián tiếp lên tới 113 tỷ đô la Mỹ, khiến Tether trở thành một trong những người nắm giữ trái phiếu kho bạc Hoa Kỳ lớn nhất thế giới. Tỷ lệ trái phiếu kho bạc Hoa Kỳ cao không chỉ cung cấp hỗ trợ giá trị ổn định cho USDT mà còn cải thiện đáng kể tính thanh khoản của đồng tiền này. Về Bitcoin, Tether đã tăng thêm lượng nắm giữ của mình vào quý 4 năm 2024, nắm giữ gần 84.000 BTC vào cuối năm, trị giá khoảng 7,86 tỷ đô la Mỹ. Chiến lược đầu tư này đã làm phong phú thêm sự đa dạng của dự trữ tài sản của mình ở một mức độ nhất định và cũng có thể hưởng lợi từ các khoản lợi nhuận tiềm năng do biến động giá Bitcoin mang lại. Ngoài ra, Tether nắm giữ 5,32 tỷ đô la kim loại quý, chủ yếu là vàng. Là một tài sản trú ẩn an toàn truyền thống, vàng cùng với trái phiếu kho bạc Hoa Kỳ và Bitcoin tạo nên danh mục dự trữ tài sản tương đối đa dạng, giúp duy trì sự ổn định của giá trị thị trường USDT.

2.2.1.3 Mô hình lợi nhuận

Về mô hình lợi nhuận, mô hình lợi nhuận của USDT tương tự như các ngân hàng truyền thống, chủ yếu dựa vào nguồn tiền của khách hàng chi phí thấp để đầu tư sinh lời. Là đồng tiền ổn định hàng đầu, nó được thị trường công nhận cao, thu hút lượng lớn người dùng gửi tiền và chi phí thu hút khách hàng cực kỳ thấp. Tether đầu tư số tiền này vào nhiều lĩnh vực khác nhau, trong đó quan trọng nhất là trái phiếu kho bạc Hoa Kỳ. Tính đến tháng 7 năm 2024, lượng trái phiếu kho bạc Hoa Kỳ mà quỹ này nắm giữ đã vượt quá 97,6 tỷ đô la Mỹ và thu được thu nhập lãi suất cao bằng cách tận dụng quy mô lớn của trái phiếu kho bạc Hoa Kỳ. Ngoài ra, công ty còn thực hiện hoạt động cho vay để thu lãi và đầu tư vào các dự án vốn chủ sở hữu. Ví dụ, đầu tư vào các công ty khởi nghiệp về công nghệ cấy ghép thần kinh, với hy vọng thu được lợi nhuận tăng giá cổ phiếu. Đồng thời, mặc dù phí chuộc lại và phí xác minh tạo tài khoản cũng là nguồn lợi nhuận nhưng thu nhập đầu tư chiếm phần lợi nhuận lớn nhất và quan trọng nhất.

Hình 10: Thị phần USDT

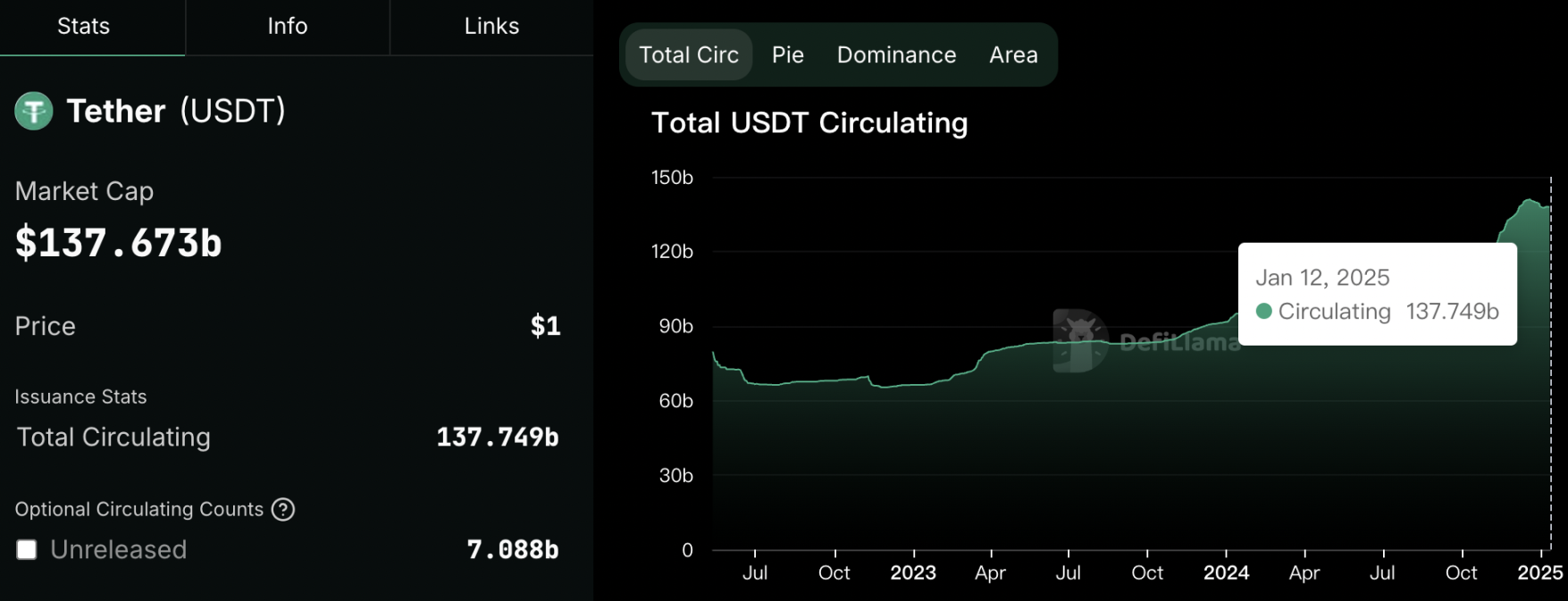

2.2.1.4 Thị phần

Xét về thị phần, USDT từ lâu đã đứng đầu danh sách. Tính đến ngày 12 tháng 1 năm 2025, giá trị thị trường của nó đạt 137,673 tỷ đô la Mỹ [10], chiếm 66,76% giá trị thị trường. Trong số nhiều sàn giao dịch tiền điện tử, USDT đã trở thành một cặp giao dịch tiêu chuẩn và được sử dụng rộng rãi trong các giao dịch tiền điện tử chính thống như Bitcoin và Ethereum, cung cấp tính thanh khoản sâu cho thị trường.

2.2.1.5 Tranh chấp và tuân thủ

USDT vẫn còn gây nhiều tranh cãi. Về mặt giám sát, các vấn đề minh bạch đã bị đặt dấu hỏi do tính chất tập trung của việc phát hành và vận hành. Trước đây, một số người tham gia thị trường đã bày tỏ nghi ngờ về việc liệu Tether có nắm giữ đủ dự trữ đô la Mỹ hay không. Mặc dù công ty đã tăng cường tính minh bạch trong những năm gần đây bằng cách công bố báo cáo kiểm toán và các biện pháp khác, nhưng áp lực quản lý vẫn còn hiện hữu. Các cơ quan quản lý ở một số quốc gia đã tiến hành điều tra về tính tuân thủ của USDT, yêu cầu đồng tiền này phải cải thiện hơn nữa việc công bố thông tin để đảm bảo sự ổn định của thị trường và quyền lợi của nhà đầu tư.

2.2.2 USDC: Stablecoin được phát hành với tài sản thế chấp là tiền pháp định

USDC, được phát hành chung bởi Coinbase và Circle, đã nhanh chóng nổi lên trên thị trường stablecoin kể từ khi ra mắt vào năm 2018 với mô hình hoạt động chặt chẽ và lợi thế về tuân thủ, trở thành stablecoin lớn thứ hai sau USDT. 【11】

Hình 11: USDC

2.2.2.1 Chế độ hoạt động

Về mặt chi tiết hoạt động, có nhiều điểm khác biệt giữa USDC và USDT. Dự trữ tài sản của ngân hàng này chủ yếu là trái phiếu chính phủ ngắn hạn và tiền mặt, có thời hạn đáo hạn ngắn hơn và lợi thế thanh khoản đáng kể. Circle thường xuyên công bố ngày đáo hạn của các tài sản Kho bạc lớn của mình. Vào tháng 3 năm 2024, dữ liệu được tiết lộ cho thấy ngày đáo hạn của các tài sản Kho bạc của công ty đều trong vòng 3 tháng, với khoản nợ ngắn hạn mới nhất đến hạn vào tháng 6, với tổng quy mô là 11,4 tỷ đô la Mỹ. Ngoài ra, các thỏa thuận mua lại và dự trữ tiền mặt tổng cộng là 28,2 tỷ đô la Mỹ, với 4,2 tỷ đô la Mỹ tiền mặt bổ sung. Hầu như tất cả tài sản đều được gửi vào CRF (Quỹ dự trữ vòng tròn) do BlackRock đăng ký với SEC. Khoảng 95% tài sản nằm dưới sự giám sát của SEC. Mức độ tuân thủ quy định cao đã giành được sự tin tưởng của thị trường đối với USDC.

2.2.2.2 Giám sát và minh bạch

USDC nổi trội về tính minh bạch trong quy định. Circle thường xuyên công bố các báo cáo kiểm toán độc lập nêu chi tiết về sự phù hợp giữa dự trữ đô la Mỹ và số lượng USDC đang lưu hành, cho phép các nhà đầu tư có cái nhìn rõ ràng về tình trạng tài sản của mình và nắm giữ cũng như sử dụng USDC một cách tự tin.

2.2.2.3 Sức cạnh tranh của thị trường

Xét về khả năng cạnh tranh trên thị trường, nhờ vào nguồn lực dồi dào và ảnh hưởng sâu rộng của Coinbase và Circle trong ngành tiền điện tử, USDC đã nhanh chóng được nhiều sàn giao dịch tiền điện tử và tổ chức tài chính công nhận và được sử dụng rộng rãi trong nhiều tình huống như thanh toán xuyên biên giới, cho vay DeFi và quản lý quỹ doanh nghiệp. Trong dự án thí điểm thanh toán xuyên biên giới của Visa, Crypto.com đã chọn USDC để thanh toán toàn cầu, chứng minh đầy đủ tính hiệu quả và tính ổn định của đồng tiền này trong lĩnh vực thanh toán giá trị lớn.

2.2.3 DAI: Phân cấp/Phát hành thế chấp tài sản tiền điện tử của stablecoin

DAI, do tổ chức tự trị phi tập trung MakerDAO phát hành và quản lý, đóng vai trò là chuẩn mực cho các loại tiền ổn định phi tập trung và mang đến một mô hình tiền ổn định mới cho thị trường tiền điện tử.

Hình 12: DAI

Sự ra đời của DAI bắt nguồn từ việc người dùng thế chấp tài sản tiền điện tử thông qua nền tảng MakerDAO, chủ yếu là ETH, hiện chiếm 91,55%. 【12】Với sự trợ giúp của việc thực hiện tự động các hợp đồng thông minh, nó được đúc theo một tỷ lệ thế chấp nhất định. Ví dụ, người dùng thế chấp 150 đô la ETH có thể nhận được 100 đô la DAI. Cơ chế thế chấp vượt mức này đặt nền tảng cho sự ổn định của giá trị DAI.

2.2.3.1 Cơ chế ổn định

Tính ổn định giá và cơ chế thanh lý là những điểm nổi bật cốt lõi của DAI. Để ứng phó với những biến động mạnh trên thị trường tiền điện tử, MakerDAO đã thiết kế một hệ thống điều chỉnh và thanh lý lãi suất tinh vi. Khi giá thị trường DAI lệch khỏi 1 đô la, hệ thống sẽ tự động điều chỉnh tỷ lệ ổn định (tương đương với lãi suất cho vay) và tỷ lệ tiền gửi DAI (DSR), đồng thời hướng dẫn những người tham gia thị trường mua hoặc bán DAI thông qua các ưu đãi kinh tế, thúc đẩy giá trở lại ổn định. Đồng thời, nếu giá trị tài sản thế chấp giảm mạnh và đạt đến ngưỡng thanh lý, hệ thống sẽ khởi xướng đấu giá kiểu Hà Lan để bán tài sản thế chấp với mức giá hợp lý nhằm thu hồi DAI, đảm bảo sự ổn định chung của hệ thống và tránh rủi ro nợ xấu.

2.2.3.2 Vai trò trong hệ sinh thái DeFi

Trong hệ sinh thái DeFi, DAI đóng vai trò không thể thiếu. Nó được sử dụng rộng rãi trong các khoản vay thế chấp, giao dịch ký quỹ, chuyển tiền quốc tế, tài chính chuỗi cung ứng và các lĩnh vực khác, cung cấp cho người dùng các dịch vụ tài chính phi tập trung, không cần xin phép. Lấy nền tảng cho vay phi tập trung Compound làm ví dụ, người dùng có thể thế chấp tài sản tiền điện tử nhàn rỗi của mình để có được DAI, sau đó cho vay DAI để kiếm lãi, qua đó đạt được mục đích sử dụng tài sản hiệu quả. DAI cũng hiện thực hóa lưu thông giá trị sâu trong hệ sinh thái DeFi.

Khi thị trường DeFi tiếp tục phát triển, DAI dự kiến sẽ thu hút nhiều người dùng và nguồn vốn hơn nhờ những lợi thế phi tập trung độc đáo, mở rộng hơn nữa ranh giới ứng dụng và trở thành động lực chính thúc đẩy sự trưởng thành của hệ sinh thái DeFi.

2.2.4 USDe: Đồng tiền ổn định bán tập trung/đô la tổng hợp

Hình 13: USDe

USDe là một loại stablecoin bán tập trung độc đáo do Ethena ra mắt. Đây cũng là đại diện tiêu biểu của đô la tổng hợp. Kể từ năm 2024, nó đã đóng vai trò ngày càng quan trọng trên thị trường stablecoin. Theo dữ liệu chúng tôi đã trình bày trong bài viết trước, hiện tại nó đã tăng lên vị trí thứ ba về giá trị thị trường stablecoin. Nó được xây dựng trên blockchain Ethereum và cam kết cung cấp giải pháp tiền tệ gốc mã hóa không phụ thuộc vào hệ thống ngân hàng truyền thống. Khái niệm sáng tạo này làm cho nó nổi bật giữa nhiều loại tiền ổn định.

2.2.4.1 Thành phần thuộc tính

Từ những thuộc tính cần thiết, USDe là một loại tiền ổn định bán tập trung được thế chấp hoàn toàn. Có nhiều cách khác nhau để phân loại stablecoin. Nếu chúng ta so sánh chúng dựa trên ba chỉ số cốt lõi là liệu chúng có được thế chấp hoàn toàn hay không, liệu chúng có được phát hành mà không được phép hay không và liệu chúng có được lưu ký hay không, thì có một số khác biệt giữa USDe và các stablecoin phổ biến khác ở ba thuộc tính này. Nếu "phi tập trung" được định nghĩa là đáp ứng cả "phát hành không cần xin phép" và "hủy lưu ký", thì USDe không đáp ứng tiêu chuẩn này, do đó, có thể phân loại nó là "đồng tiền ổn định bán tập trung được thế chấp hoàn toàn".

2.2.4.2 Giá trị tài sản thế chấp

Về giá trị thế chấp, tài sản thế chấp của USDe là tài sản tổng hợp của tài sản tiền điện tử và các vị thế tương lai ngắn hạn tương ứng. Giá trị của tài sản tổng hợp bao gồm giá trị giao ngay và giá trị của vị thế tương lai ngắn hạn. Ban đầu, nếu giá trị giao ngay là X và giá trị vị thế tương lai là 0, giả sử cơ sở là Y, giá trị tài sản thế chấp là X + 0. Theo thời gian, giá giao ngay và giá trị của vị thế tương lai thay đổi. Nếu sau một khoảng thời gian nhất định, giá giao ngay tăng thêm US$a và giá trị của vị thế tương lai tăng thêm US$b (a và b có thể âm), giá trị vị thế trở thành X + a - b = X + (a - b), và cơ sở trở thành Y + ΔY (trong đó ΔY = (a - b)). Khi ΔY không đổi, giá trị nội tại của vị thế sẽ không thay đổi; khi ΔY dương, giá trị nội tại của vị thế sẽ tăng; ngược lại, giá trị nội tại của vị thế sẽ giảm. Sự kết hợp tài sản này giữa nắm giữ hợp đồng tương lai giao ngay và bán khống cũng được gọi là "chênh lệch giá giao ngay-tương lai". Theo dữ liệu hiện tại, việc xây dựng danh mục đầu tư như vậy có thể đạt được lợi nhuận hàng năm rủi ro thấp khoảng 18%. Hiện tại, tỷ lệ thế chấp cốt lõi/hẹp của USDe là 101,62%. Sau khi tính đến vốn hóa thị trường 1,57 tỷ đô la của ENA, tỷ lệ thế chấp rộng có thể đạt khoảng 178%, điều này cho thấy ngân hàng này có đủ tài sản thế chấp và mối lo ngại về "vỡ nợ" là không có cơ sở.

2.2.4.3 Rủi ro và thách thức

USDe không phải là không có rủi ro. Một mặt, nó phải đối mặt với rủi ro về năng lực thị trường. Khối lượng phát hành USDe hiện tại là khoảng 2,04 tỷ, trong đó ETH và LST tổng cộng khoảng 1,24 tỷ. Trong trường hợp phòng ngừa rủi ro đầy đủ, cần mở một vị thế bán khống là 1,24 tỷ đô la Mỹ và quy mô của vị thế tỷ lệ thuận với quy mô của USDe. Hiện tại, lượng nắm giữ hợp đồng vĩnh viễn ETH của Binance là khoảng 3 tỷ đô la Mỹ. Một lượng lớn dự trữ của Ethena được lưu trữ tại Binance. Nếu một vị thế bán khống được mở trên sàn giao dịch, lượng nắm giữ của nó sẽ chiếm một tỷ lệ nhất định, điều này có thể dẫn đến ma sát giao dịch lớn hơn, không thể đối phó với việc mua lại quy mô lớn trong thời gian ngắn và đẩy nguồn cung vị thế bán khống lên cao, do đó khiến phí giảm và ảnh hưởng đến lợi nhuận. Mặc dù rủi ro có thể được giảm thiểu thông qua một số thiết kế dựa trên cơ chế, chẳng hạn như đặt giới hạn đúc/hủy theo thời gian và phí động, hoặc giới thiệu nhiều loại tiền tệ và sàn giao dịch để phá vỡ giới hạn năng lực thị trường, vẫn còn những thách thức rất lớn trong việc vượt qua USDC để trở thành đồng tiền ổn định lớn thứ hai. Mặt khác, cũng có những rủi ro về quyền nuôi con. Mặc dù nó giải quyết được một số vấn đề của các loại tiền ổn định truyền thống ở một mức độ nào đó, nhưng những điểm rủi ro này cũng cần được tập trung và giải quyết trong quá trình phát triển.

Nhìn chung, USDe đã chiếm một vị trí trong thị trường stablecoin với cơ chế độc đáo và mô hình sáng tạo của nó. Triển vọng phát triển trong tương lai của nó đáng được chú ý, nhưng đồng thời, cũng cần phải xử lý đúng đắn các rủi ro tiềm ẩn khác nhau.

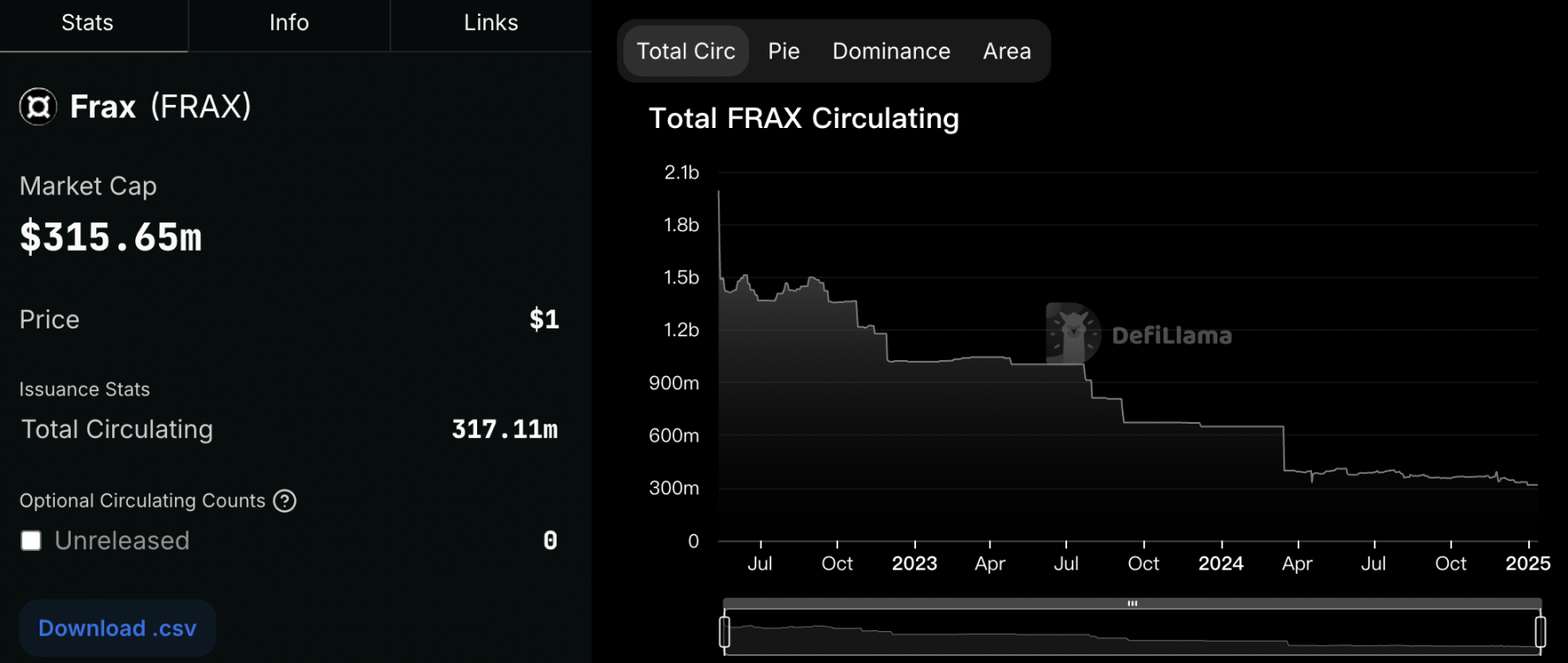

2.2.5 FRAX: Phát hành Stablecoin dựa trên các quy tắc thuật toán

FRAX hiện đang xếp thứ 15 trong bảng xếp hạng vốn hóa thị trường của tất cả các loại tiền ổn định. Cơ chế thuật toán của FRAX cũng mang tính đại diện. Tuy nhiên, kể từ năm 2022, do tác động tiêu cực của sự sụp đổ đột ngột của UST (Terra LUNA), dự án tiền ổn định thuật toán hàng đầu ban đầu, từng chiếm vị trí tiền ổn định lớn thứ ba về vốn hóa thị trường, tiền ổn định thuật toán đã bị nghi ngờ, vì vậy vốn hóa thị trường nói chung đã cho thấy xu hướng giảm [13]. FRAX là một đơn vị đặc biệt trong không gian stablecoin. Đây là giao thức stablecoin đầu tiên sử dụng thuật toán phân số và chiếm một vị trí độc nhất trong đường đua stablecoin.

Hình 14: FRAX

Mục tiêu cốt lõi của FRAX là thay thế các tài sản kỹ thuật số có nguồn cung cố định bằng một loại tiền thuật toán phi tập trung, có khả năng mở rộng cao, được neo theo đồng đô la Mỹ và cam kết duy trì sự ổn định về giá. Cách thức đạt được sự ổn định giá chủ yếu dựa vào hai yếu tố chính: hỗ trợ thế chấp và thuật toán.

2.2.5.1 Điều chỉnh động lãi suất thế chấp

Về mặt tài sản thế chấp, FRAX áp dụng cơ chế tài sản thế chấp linh hoạt. Không giống như các loại tiền ổn định truyền thống có thế chấp đầy đủ hoặc không có thế chấp, tỷ lệ thế chấp của FRAX được điều chỉnh linh hoạt dựa trên các điều kiện thị trường. Khi giá FRAX cao hơn 1 đô la, hệ thống sẽ giảm tỷ lệ thế chấp và tăng hiệu quả của thuật toán; ngược lại, khi giá thấp hơn 1 đô la, tỷ lệ thế chấp sẽ được tăng lên để đảm bảo giá trở về 1 đô la. Cơ chế điều chỉnh năng động này cho phép FRAX duy trì mức giá tương đối ổn định trong các môi trường thị trường khác nhau.

2.2.5.2 Thiết kế thuật toán

Xét về góc độ hỗ trợ thuật toán, thuật toán của FRAX rất tinh vi và phức tạp. Nó điều chỉnh nguồn cung FRAX trên thị trường thông qua một loạt các hợp đồng thông minh và cơ chế khuyến khích kinh tế. Ví dụ, khi giá FRAX cao hơn 1 đô la, người dùng có thể đúc tài sản thế chấp vào FRAX thông qua một cơ chế cụ thể, do đó làm tăng nguồn cung FRAX trên thị trường và khiến giá giảm; khi giá thấp hơn 1 đô la, hệ thống khuyến khích người dùng phá hủy FRAX để đổi lấy tài sản thế chấp, làm giảm nguồn cung và đẩy giá lên. Cơ chế thuật toán này cho phép FRAX tự động điều chỉnh cung và cầu trong môi trường phi tập trung và duy trì sự ổn định giá.

2.2.5.3 Ứng dụng thị trường

Về mặt ứng dụng thị trường, FRAX đã dần nổi lên trong các lĩnh vực giao dịch tiền điện tử, hệ sinh thái DeFi, v.v. Trong giao dịch tiền điện tử, nó hình thành cặp giao dịch với các loại tiền điện tử khác, cung cấp cho các nhà giao dịch một phương tiện giao dịch tương đối ổn định và giảm rủi ro giao dịch cũng như trượt giá. Trong lĩnh vực DeFi, FRAX được sử dụng rộng rãi trong các tình huống như cho vay và khai thác thanh khoản. Do cơ chế độc đáo và được neo vào đô la Mỹ, nó đã được nhiều dự án và người dùng DeFi ưa chuộng.

2.2.5.4 Thách thức và rủi ro

FRAX cũng phải đối mặt với một số thách thức và rủi ro. Một mặt, sự phức tạp của cơ chế thuật toán của nó có thể dẫn đến các yếu tố không ổn định trong điều kiện thị trường khắc nghiệt. Ví dụ, việc bán tháo hoảng loạn trên thị trường có thể gây ra sự thất bại trong quy định thuật toán (UST, token dự án hàng đầu của stablecoin thuật toán, từng đóng vai trò là đại diện của stablecoin thuật toán. Vào tháng 5 năm 2022, do lỗi thiết kế thuật toán và sự hoảng loạn của thị trường, nó đã phải chịu một sự cố mất neo nghiêm trọng và giá trị thị trường của nó đã giảm mạnh, gây ra cuộc khủng hoảng niềm tin vào stablecoin thuật toán trên thị trường. Điều này cho thấy tính dễ bị tổn thương của thuật toán trong điều kiện thị trường khắc nghiệt. Khi niềm tin của thị trường bị phá vỡ, cơ chế quy định thuật toán có thể thất bại, dẫn đến sự sụp đổ của giá trị tiền tệ). Mặt khác, khi môi trường pháp lý tiếp tục thay đổi, FRAX, với tư cách là một đồng tiền ổn định phi tập trung, có thể cần phải liên tục thích ứng với các yêu cầu tuân thủ mới để đảm bảo sự phát triển ổn định lâu dài trên thị trường. Nhưng nhìn chung, FRAX đã chiếm một vị trí trên thị trường stablecoin với thuật toán phân số sáng tạo và cơ chế stablecoin, cung cấp một ý tưởng mới và trường hợp thực tế cho sự phát triển của stablecoin.

2.2.6 PAXG: Đồng tiền ổn định được thế chấp bằng vàng vật lý

PAXG là một loại tiền ổn định độc đáo có đặc điểm lớn nhất là được thế chấp bằng vàng vật chất. Mỗi PAXG được hỗ trợ bởi một ounce vàng troy trong thỏi vàng giao hàng tiêu chuẩn 400 ounce được chứng nhận bởi Hiệp hội thị trường vàng thỏi London (LBMA) và được lưu trữ trong kho của Brink. Điều này làm cho PAXG về cơ bản khác với các loại tiền ổn định truyền thống được thế chấp bằng tài sản fiat hoặc tiền điện tử, cung cấp cho các nhà đầu tư một cách để số hóa vàng và giao dịch và lưu hành vàng trên blockchain. 【14】

Hình 15: PAXG

2.2.6.1 Cơ chế phát hành và thanh toán

Về cơ chế phát hành và mua lại, Paxos, đơn vị phát hành PAXG, sẽ đúc một số lượng token PAXG tương ứng dựa trên số lượng đô la Mỹ tương đương mà người dùng gửi và giá vàng tại thời điểm đó, đồng thời lưu trữ số vàng tương ứng trong kho tiền. Khi người dùng muốn đổi, họ có thể trả lại token PAXG và Paxos sẽ trả lại số tiền đô la Mỹ tương đương theo giá vàng tại thời điểm đổi và lấy lượng vàng dự trữ tương ứng từ kho tiền. Cơ chế này đảm bảo rằng PAXG có liên hệ chặt chẽ với giá trị của vàng, tạo nền tảng vững chắc cho sự ổn định giá trị của vàng.

2.2.6.2 Ưu điểm và tiện lợi

PAXG có một số lợi thế độc đáo trên thị trường. Trước hết, nó cung cấp cho các nhà đầu tư một kênh thuận tiện để đầu tư vàng mà không cần phải thực sự nắm giữ và lưu giữ vàng vật chất, giảm chi phí lưu trữ và rủi ro bảo mật. Đồng thời, nó sử dụng công nghệ blockchain để đạt được các giao dịch 24/7 và cải thiện tính thanh khoản của tài sản vàng. Thứ hai, đối với các nhà đầu tư quan tâm đến thị trường tiền điện tử nhưng muốn có tài sản vật chất làm giá trị bảo chứng, PAXG là lựa chọn lý tưởng, kết hợp tính ổn định của vàng với sự tiện lợi của tiền điện tử.

2.2.6.3 Tình hình hiện tại và thách thức

PAXG cũng phải đối mặt với một số thách thức. Một mặt, giá trị của nó bị ảnh hưởng bởi những biến động trên thị trường vàng. Mặc dù vàng thường được coi là tài sản trú ẩn an toàn, nhưng trong một số điều kiện thị trường đặc biệt, giá vàng cũng có thể biến động rất lớn, do đó ảnh hưởng đến sự ổn định giá của PAXG. Mặt khác, so với các đồng tiền ổn định khác, mức độ nhận biết và chấp nhận của thị trường đối với PAXG vẫn cần được cải thiện, và mức độ phổ biến của nó trong các giao dịch tiền điện tử và các tình huống ứng dụng tương đối thấp. Tuy nhiên, với nhu cầu ngày càng tăng của thị trường về phân bổ tài sản đa dạng và sự công nhận số hóa vàng, PAXG dự kiến sẽ chiếm một vị trí trên thị trường stablecoin và cung cấp cho các nhà đầu tư một công cụ lưu trữ và giao dịch giá trị độc đáo.

3. Các kịch bản ứng dụng của stablecoin

3.1 Ứng dụng giao dịch thị trường tiền điện tử

3.1.1 Các thành phần của một cặp giao dịch tiền điện tử

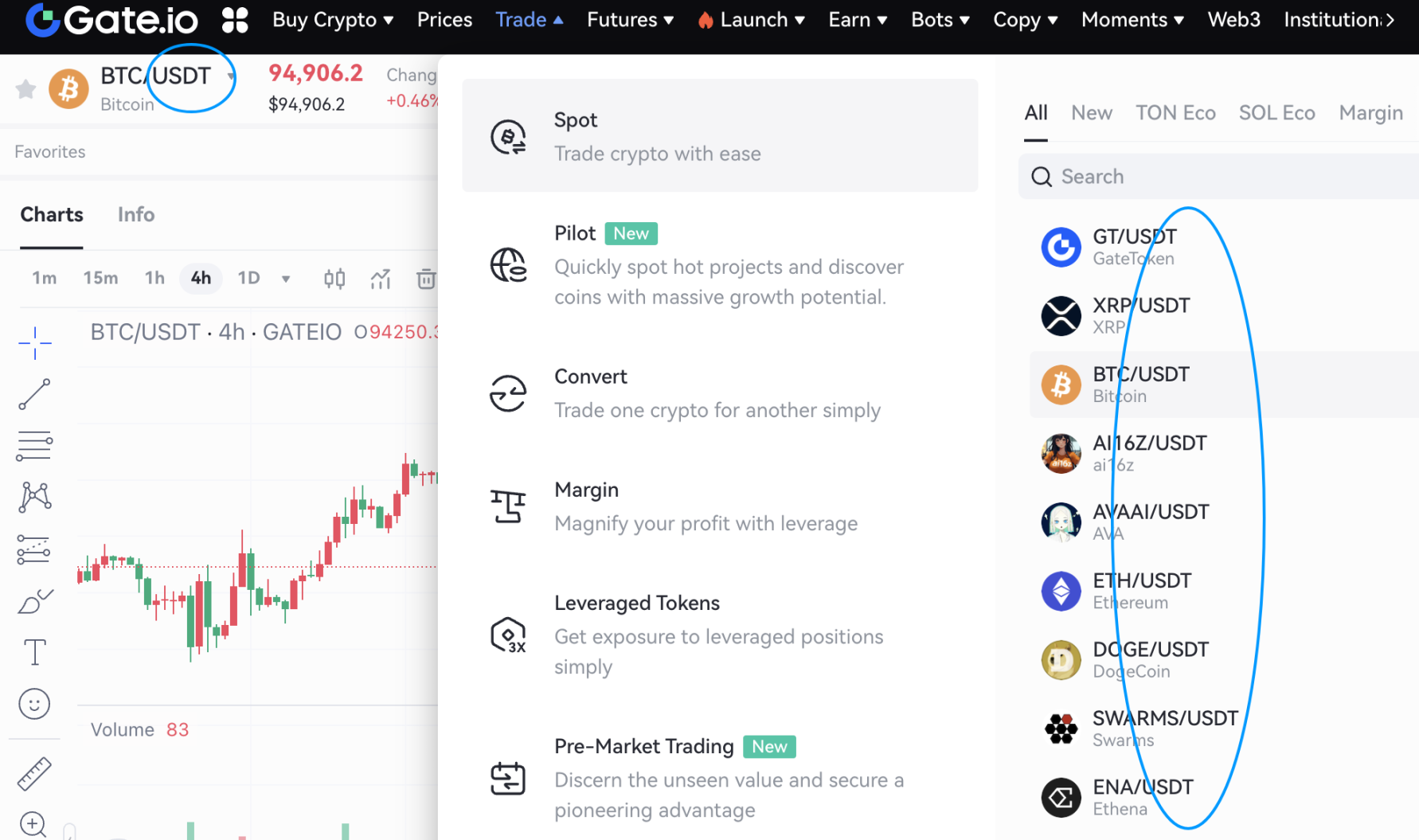

Trong lĩnh vực giao dịch tiền điện tử, stablecoin đóng vai trò then chốt và không thể thay thế. Các cặp giao dịch của chúng với nhiều loại tiền điện tử khác nhau đã đưa thanh khoản dồi dào vào thị trường và cải thiện đáng kể hiệu quả giao dịch. Lấy các loại tiền điện tử phổ biến như Bitcoin (BTC) và Ethereum (ETH) làm ví dụ, cặp giao dịch của chúng với các loại tiền ổn định như USDT và USDC được sử dụng trên hầu hết các sàn giao dịch tiền điện tử nổi tiếng. Trên nhiều nền tảng tiền điện tử, người dùng có thể dễ dàng sử dụng stablecoin làm phương tiện để nhanh chóng mua và bán Bitcoin và Ethereum mà không phải lo lắng về biến động giá quá mức. Tính năng thanh toán tức thời của stablecoin rút ngắn đáng kể thời gian xác nhận giao dịch, giúp quá trình giao dịch diễn ra suôn sẻ như lụa. Hình ảnh bên dưới hiển thị giao diện giao dịch của Gate.io và các tình huống ứng dụng cụ thể của nhiều cặp giao dịch khác nhau của đồng tiền ổn định USDT. 【15】

Hình 16: Các kịch bản ứng dụng của các cặp giao dịch khác nhau của stablecoin USDT

3.1.2 Cung cấp thanh khoản thị trường

Khi có tình huống thị trường bất ngờ, chẳng hạn như giá Bitcoin giảm mạnh, các nhà đầu tư có thể nhanh chóng chuyển đổi Bitcoin thành stablecoin, khóa giá trị tài sản của họ và giao dịch lại sau khi thị trường ổn định. Chức năng đệm thanh khoản của stablecoin có hiệu quả làm phẳng những biến động lớn của thị trường và cung cấp cho các nhà đầu tư thời gian ra quyết định và không gian hoạt động có giá trị.

3.1.3 Trọng tài và phòng ngừa rủi ro

Stablecoin cũng mở ra con đường mới cho hoạt động đầu cơ và phòng ngừa rủi ro cho các nhà đầu tư. Các nhà đầu tư sử dụng stablecoin để nắm bắt các cơ hội đầu tư chênh lệch giá thoáng qua nhờ hiểu biết sâu sắc về các thị trường và sàn giao dịch tiền điện tử khác nhau. Nếu giá Bitcoin so với USDT trên sàn giao dịch A thấp hơn một chút so với giá trên sàn giao dịch B, các nhà đầu tư có thể mua Bitcoin trên sàn giao dịch A, chuyển đổi thành stablecoin rồi bán trên sàn giao dịch B để kiếm chênh lệch. Hoạt động kinh doanh chênh lệch giá này không chỉ dựa vào phán đoán chính xác của nhà đầu tư về thị trường mà còn được hưởng lợi từ tính phổ biến và đặc điểm chuyển nhượng thuận tiện của stablecoin giữa các nền tảng khác nhau.

Xét về mặt phòng ngừa rủi ro, lợi thế về tính ổn định giá trị của stablecoin được chứng minh đầy đủ. Khi thị trường tiền điện tử nói chung đang suy giảm hoặc một loại tiền điện tử nào đó đang phải đối mặt với cú sốc tin tức tiêu cực lớn, các nhà đầu tư có thể tránh hiệu quả rủi ro giá giảm mạnh bằng cách chuyển đổi tài sản của họ thành stablecoin, sau đó phân bổ lại tài sản của họ khi thị trường phục hồi. Stablecoin giống như một nơi trú ẩn an toàn trên thị trường tiền điện tử, bảo vệ tài sản của các nhà đầu tư.

3.2 Thanh toán và chuyển tiền xuyên biên giới

3.2.1 So sánh lợi thế với chuyển tiền xuyên biên giới truyền thống

So với chuyển tiền xuyên biên giới qua ngân hàng truyền thống, stablecoin có lợi thế đáng kể trong lĩnh vực thanh toán và chuyển tiền xuyên biên giới. Chuyển tiền xuyên biên giới truyền thống thường gặp phải những điểm khó khăn như phí cao và tốc độ chuyển tiền chậm. Mức phí trung bình cho chuyển tiền quốc tế có thể lên tới khoảng 7% và thường mất 2-5 ngày làm việc để tiền đến nơi. Thời gian chờ đợi lâu và chi phí cao khiến người dùng khó chịu.

Stablecoin dựa vào công nghệ blockchain để phá vỡ nhiều hạn chế của hệ thống tài chính truyền thống. Phí chuyển tiền có thể thấp tới một phần trăm so với kiều hối truyền thống hoặc thậm chí thấp hơn, và tiền có thể được nhận gần như ngay lập tức. Bất kể người dùng ở đâu trên thế giới, việc chuyển tiền xuyên biên giới có thể được hoàn tất chỉ bằng vài cú nhấp chuột. Đối với những người lao động làm việc ở nước ngoài gửi tiền về cho người thân ở Trung Quốc, hoặc đối với các công ty thương mại điện tử xuyên biên giới thu tiền và thanh toán hàng hóa, đặc tính hiệu quả cao và chi phí thấp của stablecoin đã cải thiện đáng kể hiệu quả lưu thông vốn và giảm chi phí hoạt động. 【16】

Hình 17: So sánh mô hình thanh toán stablecoin và phi ngân hàng

3.2.2 Phân tích trường hợp ứng dụng thực tế

Trong bối cảnh kiều hối ở thị trường mới nổi, nhiều lao động Philippines làm việc tại châu Âu và Hoa Kỳ thường phải chịu phí xử lý cao và tổn thất tỷ giá hối đoái đáng kể khi chuyển tiền qua ngân hàng. Ngày nay, với sự trợ giúp của stablecoin, họ có thể nhanh chóng chuyển tiền lương về nhà với chi phí rất thấp và gia đình họ có thể nhận thanh toán ngay lập tức thông qua các điểm giao dịch hoặc ví điện tử địa phương hỗ trợ stablecoin. Stablecoin đã mang lại sự tiện lợi và lợi ích thực sự cho những gia đình này.

Trong lĩnh vực thanh toán thương mại điện tử xuyên biên giới, một số người bán thương mại điện tử xuyên biên giới nhỏ phải đối mặt với vấn đề chu kỳ thanh toán dài và phí xử lý cao trong các kênh thanh toán truyền thống. Sau khi áp dụng thanh toán stablecoin, tiền có thể được nhận nhanh chóng sau khi giao dịch hoàn tất. Người bán có thể bổ sung hàng tồn kho và mở rộng kinh doanh kịp thời, hiệu quả luân chuyển vốn được cải thiện đáng kể. Ví dụ, sau khi một công ty khởi nghiệp thương mại điện tử xuyên biên giới về thời trang kết nối với thanh toán bằng stablecoin, thời gian thu hồi vốn đã được rút ngắn từ một tuần xuống còn chưa đầy một ngày và chi phí hoạt động đã giảm khoảng 30%, hỗ trợ mạnh mẽ cho sự phát triển nhanh chóng của công ty.

Trong lĩnh vực thanh toán xuyên biên giới, stablecoin đang mang lại trải nghiệm thanh toán hiệu quả và chi phí thấp hơn cho nhiều công ty và cá nhân với những lợi thế độc đáo của chúng. Sau đây là hai trường hợp điển hình:

Nền tảng thanh toán tiền điện tử BitPay: BitPay là nhà cung cấp dịch vụ thanh toán tiền điện tử nổi tiếng, sử dụng rộng rãi stablecoin trong thanh toán xuyên biên giới. Lấy một nhà sản xuất thiết bị điện tử châu Âu có quan hệ hợp tác lâu dài với các nhà cung cấp châu Á làm ví dụ. Phí chuyển khoản ngân hàng truyền thống rất cao, mỗi lần thanh toán tốn hàng chục đô la. Ngoài ra, do quy trình thanh toán ngân hàng phức tạp, phải mất 3-5 ngày làm việc để tiền đến nơi, ảnh hưởng đến vòng quay vốn và hiệu quả của chuỗi cung ứng. Sau khi áp dụng thanh toán bằng stablecoin của BitPay, các giao dịch không cần ngân hàng trung gian, phí xử lý giảm xuống còn chưa đến một phần mười so với phương pháp truyền thống, thời gian xác nhận được rút ngắn xuống còn vài phút và tiền được nhận theo thời gian thực, cho phép doanh nghiệp sắp xếp sản xuất và mua sắm linh hoạt hơn.

Abra, nền tảng chuyển tiền xuyên biên giới: Abra tập trung vào chuyển tiền xuyên biên giới và định hình lại bối cảnh chuyển tiền xuyên biên giới với sự trợ giúp của stablecoin. Ở một số nước châu Phi, khi người lao động ở nước ngoài gửi tiền về nước, các công ty chuyển tiền truyền thống có mức phí cao và tỷ giá hối đoái không minh bạch, người chuyển tiền thường bị lỗ. Sau khi Abra giới thiệu stablecoin, người chuyển tiền trước tiên sẽ chuyển đổi tiền tệ địa phương thành stablecoin, gửi đến tài khoản của người nhận thông qua mạng lưới blockchain, sau đó chuyển đổi thành tiền tệ địa phương. Phí xử lý thấp hơn 50% so với các tổ chức truyền thống và giá trị của stablecoin ổn định, giúp tránh được tổn thất do biến động tỷ giá hối đoái, đảm bảo nhận được đầy đủ tiền chuyển về và cải thiện trải nghiệm của người dùng.

Việc áp dụng stablecoin vào thanh toán xuyên biên giới không hề dễ dàng và luôn tồn tại những thách th