Sau khi DeepSeek R1 rời đi, Sam Altman sẽ cung cấp cho bạn GPT-4.5 và quy trình CoT, giúp cải thiện Nghiên cứu sâu của bạn. Không phải vì họ đã thay đổi suy nghĩ hay đã trở thành người tốt, mà là vì chú cá voi nhỏ đã đến đây.

Với sự trợ giúp của AI, các vết nứt đã xuất hiện trên các trụ cột của chủ nghĩa tư bản nền tảng, tạo cơ hội cho đội ngũ nhỏ và nhà phát triển cá nhân tấn công bất ngờ vào các công ty lớn. Dưới tác động của Hyperliquid và PumpFun, Binance bắt đầu niêm yết các đồng tiền, xây dựng hệ sinh thái BSC Meme và tôn trọng nghiêm túc các quyền cơ bản của con người đối với nhà đầu tư bán lẻ trong ví Binance.

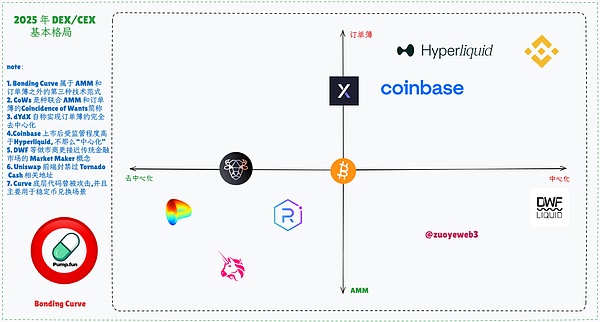

Nhưng tình hình không hoàn toàn giống vậy. Đường cong liên kết mà Pump Fun dựa vào không phải là một mô hình mới. Vào mùa hè DeFi năm 2020, Order Book, AMM (Nhà tạo lập thị trường thị trường tự động) và Bonding Curve đã cạnh tranh với nhau. Cuối cùng, AMM trở thành sự lựa chọn đầu tiên của DEX, và Order Book ẩn trong CEX và Perp DEX để tạo thành hệ thống riêng, nằm im trong đám đông và chấp nhận thỏa thuận ngừng bắn.

Cho đến nay, toàn bộ lịch sử blockchain chính là lịch sử của nền tảng giao dịch .

Trái ngược với quan niệm cố hữu, trong các kịch bản giao dịch spot, CoWs kết hợp cơ chế AMM và sổ lệnh, giới thiệu các hoạt động Solver để cải thiện hiệu quả khớp lệnh và sự trùng hợp về nhu cầu có chủ đích hơn. Hiệu quả của các sản phẩm giao dịch hợp đồng, dYdX và Hyperliquid giống với sự phát triển hội tụ của CEX hơn.

Vào năm 2025, việc đo lường phi tập trung sẽ không còn ý nghĩa nữa mà hiệu quả giao dịch mới là cốt lõi. Công thức trên có thể được viết lại như sau:

Cần lưu ý rằng mô hình phát hành tài sản và nền tảng phát hành tài sản ở đây là hỗn hợp. Hai thứ này giống như tính chất sóng-hạt của ánh sáng, bị vướng vào nhau theo cả hai hướng và khó tách rời.

Ví dụ, NFT, FT và Memecoin đều là các mô hình phát hành tài sản, nhưng tài sản khác nhau cũng sẽ truyền cảm hứng cho các nền tảng mới khác nhau. Ví dụ, OpenSea và Blur chính là những giọt nước mắt của thời đại. Bài viết này chủ yếu khám phá nền tảng tài sản tiếp theo sẽ là gì.

Cho dù BSC đang tiếp quản làn sóng Meme mới hay Base lại bắt đầu câu chuyện về Chuỗi chứng khoán thì về cơ bản đây là sự thay đổi trong mô hình phát hành tài sản. Thay vì FOMO vào token cụ thể, tốt hơn là tập trung vào những thay đổi về mô hình.

Rốt cuộc, điều chúng ta thực sự muốn biết không phải là Binance như thế nào, mà là Binance được thành lập như thế nào và làm thế nào để thay thế Binance.

Thời gian lên máy bay quyết định địa vị của ngành

Tôi nhớ mùa hè năm 2020 quá, thậm chí còn nhớ hơn cả mùa hè gió năm 2018.

Nếu chúng ta lần sụp đổ lịch sử phát triển của toàn bộ nền tảng giao dịch từ hiện tại, Binance vào năm 2017 thực sự là đứa con của thời đại. Điều này đã được ghi lại trong Crypto from Pioneers to Old Money - CZ, nên tôi sẽ không nhắc lại ở đây.

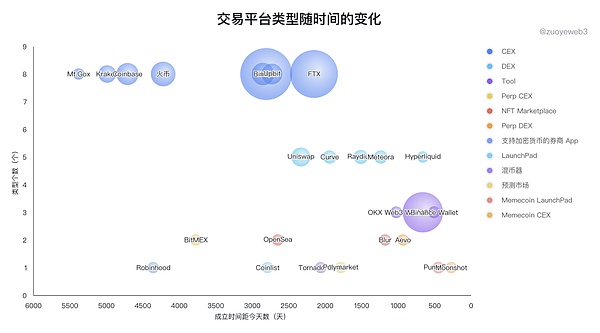

*Lưu ý: Trục ngang của hình trên là số ngày kể từ khi thành lập mỗi nền tảng giao dịch và kích thước bong bóng là khối lượng giao dịch hiện tại, trong đó FTX là khối lượng giao dịch trung bình trước đó (ghi nhớ theo SBF trong một giây).

Từ hình vẽ, chúng ta có thể thấy CEX là sàn giao dịch xuất phát sớm nhất và cũng là sàn giao dịch đông đúc nhất. Từ năm 2010 khi Mt.Gox bắt đầu giao dịch BTC đến năm 2022 khi FTX kết thúc và Binance trở thành ông vua, sàn giao dịch này đã trải qua 12 năm cạnh tranh khốc liệt. Sự tuân thủ và nắm giữ cổ phần ngày nay chỉ giống như thời kỳ giữa hai cuộc chiến tranh nhàm chán.

Tuy nhiên, việc thành lập Binance không hoàn toàn chấm dứt sự cạnh tranh giữa nền tảng giao dịch. Trong cuộc chiến DEX năm 2020, giao dịch Chuỗi cuối cùng đã không còn chỉ là một chiêu trò nữa mà đã trở thành một hoạt động kinh doanh thực sự mà nhà cung cấp thanh khoản có thể kiếm tiền. Tuy nhiên, $UNI là một sản phẩm chưa hoàn thiện của phản ứng vội vàng đối với SushiSwap và không thống nhất được Chuỗi như Binance đã làm.

FTX năm 2022 thực sự là thời điểm khủng hoảng Binance. Những cáo buộc về hoạt động giám sát có đòn bẩy cao và rửa tiền của SEC đã cho phép SBF và FTX thống trị thị trường, nhưng câu chuyện sau đó thì ai cũng biết, chỉ để lại tiếng thở dài.

Tuy nhiên, DEX Chuỗi đã không vượt qua Binance vào năm 2020/2022/2025 và khối lượng giao dịch giao spot DEX chỉ chiếm nhiều nhất là 15% CEX, điều này dường như đã trở thành một thảm họa vô hình.

Sàn giao dịch stablecoin quy mô lớn của Curve, Ethereum đại diện bởi Uniswap /Jupiter, Solana DEX và Memecoin đại diện bởi Pump Fun là toàn bộ câu chuyện về DEX spot Chuỗi . Bốn năm vẫn còn là quá sớm và vẫn chưa biết liệu sổ lệnh AMM+Bonding Curve+ có thành công hay không.

Ngược lại, vấn đề lớn nhất của DEX là không có một thị trường khổng lồ thực sự nào, điều này không phù hợp với tình hình Binance độc quyền. Được thúc đẩy bởi hiệu quả thị trường, các tổ chức có tổ chức thường sẽ đánh bại các tổ chức không có tổ chức. Tôi cho rằng lý do có thể là do bản thân các giao dịch đòi hỏi phải có những bên trung gian mạnh để khớp lệnh. Bên trung gian càng mạnh thì mức độ tập trung càng nghiêm trọng, nhưng chi phí giao dịch và tỷ lệ thành công càng cao.

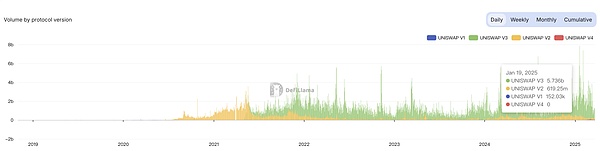

Điều này rõ ràng hơn trong Perp DEX. Hyperliquid có thể đạt tới 10% khối lượng giao dịch hàng ngày của Binance , nhưng khối lượng giao dịch hàng ngày Uniswap triển khai đa chuỗi chỉ là 1,5 tỷ đô la Mỹ. Mức cao gần đây nhất là 5,7 tỷ vào ngày 19 tháng 1 cho Uniswap V3, cuối cùng cũng bắt kịp với lợi nhuận phí thường niên được đồn đoán của Binance.

Vấn đề lớn nhất spot DEX và Perp DEX là khối lượng giao dịch không thể tăng lên, nhưng Uniswap không phải là nguyên nhân. Theo một nghĩa nào đó, sự chia tách giữa chuỗi công khai và L2 chính là thủ phạm. Giải pháp mà Crypto cung cấp là trừu tượng hóa Chuỗi, tương đương với việc sử dụng lại con đường tổng hợp của sàn giao dịch tập trung, nhưng dưới danh nghĩa phi tập trung, trước tiên nó sẽ tách ra rồi sửa chữa, và lặp lại quá trình này nhiều lần.

Tất nhiên, BitMEX và Aevo có tính sáng tạo hơn. Nhóm trước phát triển loại sản phẩm hợp đồng vĩnh viễn và nhóm sau ra mắt chế độ Tiền ra mắt (giao dịch trước khi ra mắt thị trường). Nhưng thật không may, chúng đã bị các CEX khác sao chép và sau đó lại đánh bại các CEX tiền nhiệm.

OpenSea và Blur là những ví dụ điển hình về các công ty đã bước vào nhầm ngành. Thị trường NFT đã bị làm giả ở một số giai đoạn nhất định và việc thảo luận về việc có nên phát hành tiền xu, niêm yết hay thực hiện Rollup hay không trở nên vô nghĩa.

Chúng ta có thể rút ra kết luận sơ bộ rằng sẽ không có sự xuất hiện của người chơi mới nào trên CEX, đặc biệt là CEX spot. Nếu bạn không tin, bạn có thể xem qua trải nghiệm của Backpack, phiên bản tiếp theo về mặt tinh thần của FTX, phần thưởng chính thống của Solana và sự phát triển đồng thời của ví/CEX. Không ai có thể giúp được.

Tính đến thời điểm hiện tại, xu hướng duy nhất trong năm 2025 là sự cạnh tranh Chuỗi giữa sàn giao dịch , điều này sẽ khởi đầu cho cuộc chiến ủy nhiệm giữa các ví, DEX và Meme . Tuy nhiên, chúng ta cần hiểu tại sao những yếu tố này tồn tại và tại sao sàn giao dịch lại là tác nhân chính.

Phục hưng DeFi

Trước vũ trụ, chúng ta mãi mãi là trẻ con; trước Binance, chúng ta luôn là kẻ yếu đuối.

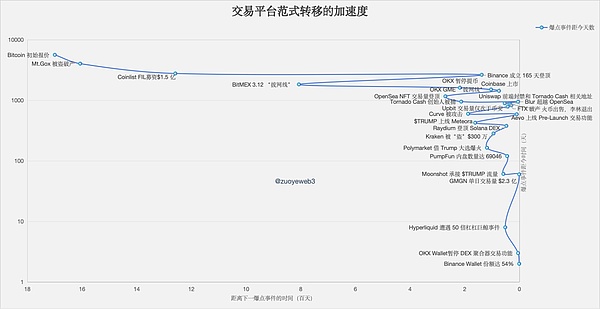

Một ngày trong cộng đồng tiền điện tử giống như một năm trong thế giới thực. Thời gian thành lập nền tảng giao dịch và khối lượng giao dịch hiện tại không đủ để chứng minh tốc độ và sự tàn khốc của sự thay đổi mô hình. Dựa trên các sự kiện bùng nổ của từng nền tảng giao dịch, chúng ta có thể phác thảo rõ hơn lộ trình phát triển của nó: trên Chuỗi- ngoài Chuỗi- lại trên Chuỗi .

Hệ sinh thái trên Chuỗi được khởi tạo nhiều nhất hoàn toàn tập trung vào Bitcoin. P2P không có nghĩa là các khoản vay nhỏ mà là các giao dịch ngang hàng. Tuy nhiên, hiệu quả giao dịch rõ ràng là không cao. Ethereum 1.0 được tạo ra để cho phép mọi thứ diễn ra trên Chuỗi, bao gồm nhưng không giới hạn ở giao dịch và DeFi.

Trên Chuỗi: Ngoài Binance, Coinlist có thể tham gia vào các đợt bán token;

Chuỗi: Ngoài Trung Quốc và Hoa Kỳ, Upbit đã chiếm 9,44% thị thị phần chỉ ở một quốc gia;

Quay trở lại Chuỗi: Ngoài giao spot và hợp đồng, Polymarket chứng minh tính khả thi của thị trường dự đoán trên Chuỗi.

Từ đợt huy động vốn khổng lồ Filecoin lên tới 150 triệu đô la trên Coinlist năm 2017, đến các dự đoán về cuộc bầu cử năm 2024 do Trump dẫn đầu, sự ra mắt của $TRUMP và sáng kiến dự trữ chiến lược BTC, Crypto đã chính thức đi theo hướng ngược lại và trở thành một phần của hệ thống hiện có, giống như lịch sử phát triển nền tảng giao dịch.

Theo góc nhìn cốt truyện, nền tảng giao dịch hiện tại có thể được chia thành bốn kiểu sản phẩm:

Có thể thấy rằng các sàn giao dịch lớn có bối cảnh từ Trung Quốc như Binance và OKX rất khó được phân loại vào một danh mục nhất định vì chúng tham gia vào hoạt động đổi mới kết hợp, sao chép và sửa đổi, cả trong và Chuỗi Chuỗi , với hy vọng xây dựng một hệ sinh thái tuần hoàn Tất cả trong một như WeChat. Do đó, các giao dịch phải được thực hiện spot và theo hợp đồng, và hệ sinh thái phải có ví và L1/L2. Đồng thời, stablecoin, DeFi, quản lý quản lý tài sản và giấy phép tuân thủ phải được kết hợp. Đồng thời, các nhà đầu tư mạo hiểm và nhà tạo lập thị trường cũng phải được triển khai và kiểm soát.

Ngoài tư duy sản phẩm "tham lam" đã ăn sâu vào tiềm thức, điều quan trọng hơn là công ty càng lớn thì càng không thể từ bỏ những mối đe dọa nhỏ. BitMEX đã ngừng cung cấp dịch vụ Internet vào ngày 12 tháng 3 năm 2020 cứu vãn thị trường, nhưng đổi lại, nó cũng tự sụp đổ dần dần. Công ty càng lớn thì càng phải chú ý nhiều hơn đến tác động của các sự kiện nổ đối với giao thông. Với tư cách là một nền tảng môi giới, Robinhood đã tham gia vào tranh chấp giữa GME và Dogecoin, và kết quả là đen và đỏ cũng đỏ.

BitMEX biến mất như thế nào? Robinhood ra đời như thế nào? Hai câu hỏi này vẫn tồn tại và đáng để suy ngẫm hơn là sự tăng giảm đột ngột của FTX.

Nói cách khác, Binance đối diện ngày nay không phải là Binance của năm 2017, mà là Binance mới tập trung vào việc "chuyển hướng" Chuỗi BNB và hệ sinh thái ví sau khi ban hành quy định, giống như cách OKX Wallet sẵn sàng hủy niêm yết các đơn vị tổng hợp DEX để thực sự tuân thủ.

Có một kết luận xa hơn. Chỉ cần bạn tuân theo các hoạt động và chiến lược cụ thể, khi đạt đến điểm tới hạn, điểm tới hạn sẽ đến và tăng trưởng phi tuyến tính sẽ trở thành hiện thực.

Bây giờ chúng ta hãy trả lời lý do tại sao sàn giao dịch lại là những nhân tố chính: sự cạnh tranh Chuỗi là động thái không thể tránh khỏi sau khi sàn giao dịch đã chiếm hết thị thị phần hiện có. Cuộc tấn công chủ động của Hyperliquid đã mang lại sự thịnh vượng cho BNB Chain Meme .

Tuy nhiên, ví không phải là sản phẩm mới và L2 thường xuyên bị chỉ trích vì Ethereum. Chỉ có sàn giao dịch khả năng tiếp tục thực hiện việc này. Cuộc chiến ủy nhiệm này cũng cần sự chú ý của khán giả, tức là nhà đầu tư bán lẻ.

DeFi một lần nữa trở thành tâm điểm chú ý, và cơn sốt Meme chỉ là bản xem trước của một cuộc tấn công tiền tệ quy mô lớn hơn trong tương lai.

Cuộc sống dựa trên entropy âm và giao dịch dựa trên nhà đầu tư bán lẻ

Điều khiển kim đồng hồ thời gian, lang thang trong bóng tối của số phận, hiện thân của trò đùa và gian lận!

Trước đây, ví được cho rằng điểm vào lưu lượng thứ hai sau sàn giao dịch;

Ngày nay, chuỗi công khai được cho rằng quan trọng hơn trên các cổng thông tin Chuỗi so với sàn giao dịch ;

Trong tương lai, các sản phẩm chức năng giao dịch tích hợp trong ví và các trang web chính của nhiều tổ chức khác nhau sẽ không thể phân biệt được với nhau.

Trong một thời gian dài, Chuỗi đã bị coi là một sự tồn tại không thể tưởng tượng được giống như Cthulhu, chỉ là một máy ATM để một số nhà khoa học có thể tự do đi lại. Tuy nhiên, hệ sinh thái ngoài Chuỗi đã đạt đến mức cực đoan và sự di cư theo dạng dải đến Chuỗi đã trở thành mô hình chính thống. Cuộc thi Dogecoin và Golden Dog bắt đầu vào năm 2021, cơn sốt hình ảnh nhỏ bắt đầu từ NFT vào năm 2022, cơn sốt inscription khắc vàng vào năm 2023 và xu hướng lan truyền Meme đạt đến đỉnh điểm vào năm 2024.

Đặc biệt inscription và NFT, so với OpenSea và Blur, thị trường NFT tích hợp của sàn giao dịch hầu như không có nhiều biến động. Đây là lần thất bại đầu tiên Binance. Trust Wallet và Binance Wallet thực ra là lần thứ hai, nhưng thật không may, NFT vẫn chưa trở thành xu hướng chính trong ngành và sàn giao dịch đã thoát khỏi tình trạng này.

Inscription/Chữ Rune, cùng với BTC L2/BTCFi, đã trở thành một bước ngoặt trong quá trình phát triển của BTC. Sau vụ cháy giả, chỉ còn lại một mớ hỗn độn, khiến các bên tham gia dự án không thể phát hành tiền xu phải hối tiếc.

Ngày nay, sàn giao dịch có thể tồn tại vẫn là lực lượng chính, nhưng so với sự cạnh tranh giữa sàn giao dịch, mô hình Chuỗi mềm mại hơn. Thật trùng hợp là tất cả đều chọn cấu hình cơ bản là ví + L2. OKX thậm chí còn tiếp tục ra mắt X Layer trên cơ sở đã có EVM L1. Backpack khá đặc biệt, và mối quan hệ của nó với Solana cũng giống như mối quan hệ giữa FTX và Solana , không rõ ràng nhưng lại có mối liên hệ chặt chẽ.

Ngay cả Kraken, vốn luôn chậm chạp, cũng buộc phải phát triển ví + Ink L2, nhưng về cơ bản nó không có sức ảnh hưởng đến thị trường và kém xa Base, vốn đang bùng nổ trong lĩnh vực AI, Meme, stablecoin và RWA.

Tương tự như vậy với X Layer của OKX. Có vẻ như OKX đang xung đột với chuỗi công khai. Thật khó để tạo ra một chiếc ví, được miễn phí gas trong nhiều năm và nỗ lực để có được giấy phép EU, nhưng đã bị Binance Wallet thị phần chỉ trong vòng một ngày.

Lý do tại sao nó ở dạng Meme chủ yếu là do BNB Chain ép buộc, cướp thanh khoản từ Solana , vốn đang có dấu hiệu cạn kiệt và trong giai đoạn hậu-$TRUMP thời đại. Tuy nhiên, kỷ nguyên của Meme đã qua và BNB Chain sẽ không tồn tại lâu nếu chỉ có Meme .

Không chỉ sàn giao dịch trở nên tập trung mà chuỗi công khai/L2 cũng sẽ trở nên tập trung cao độ, chỉ còn lại Ethereum, Solana, BNB Chain, Arbitrum và Base. Hãy quên Sonic đi, giống như bạn đã quên Monad/MegaETH vậy. Chỉ có chuỗi công khai /L2 hợp tác với sàn giao dịch có thể tồn tại Ethereum là một trường hợp ngoại lệ cực đoan.

Sau một thời gian ngắn TGE và trợ cấp thanh khoản, sẽ có một thời gian dài im lặng và buồn chán.

Do đó, blockchain không có coin có thể là Base, nhưng sàn giao dịch không có người dùng phải là FTX. Tầm quan trọng của nhà đầu tư bán lẻ không nằm ở những khoảnh khắc huy hoàng, mà là sự sống còn của sản phẩm.

Do đó, trong kỷ nguyên Chuỗi, nhà đầu tư bán lẻ bán lẻ trở nên quan trọng hơn. Tham khảo độ bám của người dùng Internet, hầu hết nhà đầu tư bán lẻ sẽ không thường xuyên thay đổi sàn giao dịch mà họ sử dụng. Bây giờ, sự cạnh tranh để độ bám người dùng trên Chuỗi sẽ được phản ánh qua việc giữ chân ví. Đây là lý do cơ bản tại sao ví cần phải có SWAP tích hợp hoặc giới thiệu và đề xuất nhiều dApp hơn.

Bây giờ chúng ta có thể trả lời tại sao đây lại là cuộc chiến ủy nhiệm, vì sự cạnh tranh giữa sàn giao dịch đã kết thúc và hệ sinh thái Chuỗi khó có thể có được tính độc quyền hoàn toàn. Ví OKX sẽ không từ chối Meme của BSC và Coinbase cũng hy vọng sử dụng Base để vươn ra khỏi thị trường Hoa Kỳ và cạnh tranh toàn cầu với Binance.

Phần kết luận

Trong thời kỳ Phục hưng, gia đình Medici là những anh hùng thầm lặng, nhưng cuối cùng họ sẽ biến mất trong sương mù của lịch sử.

Chúng ta hãy quay lại chủ đề chính. Sau sự sụp đổ của sàn giao dịch OKX DEX, liệu Binance có thể một lần nữa tỏa sáng như thời kỳ sàn sàn giao dịch tử không? Nói một cách chính xác, liệu các nền tảng phát hành tài sản có chắc chắn sẽ chuyển sang nhóm thiểu số cực đoan hay không?

GMGN có thể đạt mức phí xử lý cao nhất là 2,3 triệu đô la. Đây là một nền tảng mới được tạo ra bởi tài sản mới.

Hyperliquid đã tái hiện phép màu niêm yết trên Binance , token mainnet và thu nhập NHÀ CUNG CẤP THANH KHOẢN . Đây chính là sự bắt chước Taobao của Pinduoduo và sự đảo ngược của nó.

Hơn nữa, Binance đã bỏ lỡ toàn bộ kỷ nguyên NFT, điều này chứng tỏ Binance không hề bất khả chiến bại. Ben Zhou cũng có thể nhận ra thiện chí của CZ, điều này cho thấy người hành nghề cũng sẽ học hỏi, xem xét và phát triển.