Được viết bởi Mint Ventures

Trong bài viết "Khai thác vàng trong cát: Tìm kiếm mục tiêu đầu tư dài hạn để vượt qua thị trường tăng và giảm (Phiên bản 2025 Phần 1)" đã xuất bản trước đây, chúng tôi đã sắp xếp và giới thiệu một số dự án trong lộ trình vay mượn, bao gồm Aave, Morpho, Kamino, MakerDao, cũng như Lido và Jito trong lộ trình staking. Là bài viết ở giữa trong sê-ri, bài viết này sẽ tiếp tục giới thiệu các dự án có nền tảng cơ bản tuyệt vời và tiềm năng dài hạn.

PS: Bài viết này là suy nghĩ tạm thời của hai tác giả tính đến thời điểm xuất bản. Điều này có thể thay đổi trong tương lai và quan điểm mang tính chủ quan cao. Ngoài ra còn có thể có lỗi về sự kiện, dữ liệu và logic lý luận. Mọi quan điểm trong bài viết này không phải là lời khuyên đầu tư. Chúng tôi hoan nghênh những lời phê bình và thảo luận thêm từ các đồng nghiệp và độc giả.

3. Đường giao dịch: Cow Protocol, Uniswap, Jupiter

3.1 Giao thức Bò

Tình trạng việc kinh doanh

Sản phẩm và cơ chế

Cow Protocol là một giao thức tổng hợp giao dịch phi phi tập trung và sản phẩm cốt lõi của nó là trình tổng hợp giao dịch phi tập trung CoW Swap. "CoW" trong tên gọi là viết tắt của Coincidence of Wants, nghĩa là sử dụng cơ chế khớp lệnh để khớp trực tiếp nhu cầu của người mua và người bán. CoW Swap sử dụng đấu giá theo lô như một cơ chế hình thành giá để tổng hợp ý định giao dịch của người dùng (yêu cầu đặt lệnh) và thực hiện thanh toán thống nhất trong mỗi khối.

Cơ chế này cho phép các lệnh của người dùng được khớp trực tiếp mà không cần đến nhà tạo lập thị trường truyền thống hoặc nhóm thanh khoản. Khi hai bên tình cờ muốn trao đổi tài sản mà họ cần, giao dịch có thể được hoàn tất trực tiếp, tránh phải trả phí cho bên trung gian. Đối với phần không thể khớp lệnh trực tiếp, CoW Swap sẽ chuyển các lệnh còn lại đến sàn giao dịch phi tập trung(DEX) hoặc các đơn vị tổng hợp khác để có được thanh khoản. Thiết kế này giảm thiểu sự trượt giá và phí giao dịch, và thông qua việc khớp lệnh theo lô, tất cả các giao dịch trong cùng lần đều có cùng giá thanh toán, loại bỏ sự bất công về giá do thứ tự giao dịch đầu tiên và cuối cùng gây ra.

Ngoài ra, CoW Swap còn giới thiệu cơ chế đấu thầu Solver: nhiều bên giải quyết bên thứ ba cạnh tranh để cung cấp cho người dùng kế hoạch thực hiện giao dịch tốt nhất. Người chiến thắng sẽ có quyền thực hiện lần giao dịch và chịu phí gas Chuỗi . Người dùng chỉ cần ký ý định đặt hàng ngoại tuyến và không cần phải tự trả phí xử lý trên Chuỗi. Sẽ không có chi phí giao dịch nếu giao dịch không hoàn tất. Mô hình "ghép lệnh theo ý định + đấu giá của trình giải quyết" này giúp trải nghiệm của người dùng thân thiện hơn (không cần lo lắng về việc mất gas do giao dịch không thành công) và cung cấp một mức độ bảo vệ MEV (giá trị rút tối đa) nhất định - vì việc ghép lệnh được thực hiện ngoài Chuỗi nên trình giải quyết cần phải đấu giá để trả lại MEV cho người dùng, khiến các cuộc tấn công MEV như chạy trước khó thành công.

CoW Swap hiện cung cấp dịch vụ trên Ethereum, Arbitrum, Gnosis và Base.

Ngoài Cow Swap, một sản phẩm khác của Cow Protocol là MEV Blocker, được CoW DAO phát triển với sự hợp tác của các đối tác như Beaver Build và Agnostic Relay. Sau khi người dùng chuyển RPC của ví sang MEV Blocker, các giao dịch của họ sẽ đi qua một mạng lưới tìm kiếm sở hữu tư nhân(thay vì đi vào nhóm bộ nhớ công khai của Ethereum, nơi mà tất cả người tìm kiếm đều có thể nhìn thấy và dẫn đến các cuộc tấn công MEV), ngăn chặn tấn công sandwich và tấn công front-running từ nguồn.

*Quá trình các giao dịch thông thường trên mạng Ethereum được đóng gói thành các khối: Sau khi người dùng khởi tạo giao dịch, giao dịch trước tiên sẽ đi vào nhóm bộ nhớ công khai; người tìm kiếm theo dõi nhóm bộ nhớ, tìm kiếm cơ hội MEV và đóng gói các giao dịch thành các gói; người xây dựng nhận được các gói từ người tìm kiếm và xây dựng các khối; Người xác thực nhận các khối từ người xây dựng, xác minh chúng và thêm chúng vào blockchain.

Mô hình lợi nhuận

Các nguồn thu nhập của Cow Protocol có thể được chia thành hai loại:

1. Tỷ lệ thặng dư giao dịch của Cowswap. Cái gọi là thặng dư giao dịch là số tiền mà Cowswap cung cấp cho người dùng thông qua mạng lưới đấu giá của mình, nhiều hơn giá thầu ban đầu. Hiện tại, Cowswap tính phí 50% cho thặng dư giao dịch của hầu hết các mạng lưới, nhưng mức phí này không vượt quá 1% khối lượng giao dịch.

Ngoài ra, đối với các giao thức bên ngoài (đối tác) tích hợp Cow Protocol, Cow Protocol sẽ tính 15% phí giao dịch do các đối tác tạo ra (tỷ lệ có thể tùy chỉnh, nhưng không quá 1% khối lượng giao dịch) dưới dạng phí dịch vụ.

Cuối cùng, Cow Protocol cũng sẽ tính phí cho tổng khối lượng giao dịch mạng của một số mạng, chẳng hạn như Gnosis và Arbitrum . Tỷ lệ phí hiện tại là 0,1% khối lượng giao dịch (không bao gồm cặp giao dịch đặc biệt như stablecoin ).

2. Lợi nhuận do MEV Blocker tạo ra được trích từ lợi nhuận mà người xác thực nhận được thông qua MEV Blocker, với tỷ lệ khoảng 10%.

Trong cơ cấu thu nhập của giao thức, phần lớn thu nhập đến từ phần thặng dư giao dịch của Cowswap, do đó dữ liệu việc kinh doanh mà chúng tôi sẽ tập trung vào trong tương lai cũng sẽ tập trung vào Cowswap.

Dữ liệu việc kinh doanh

Chúng tôi sẽ tập trung vào hai dữ liệu việc kinh doanh : khối lượng giao dịch của Cow Protocol và thu nhập giao thức.

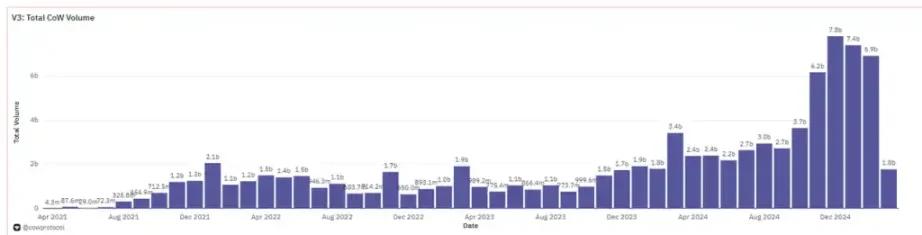

Khối lượng giao dịch

Nguồn dữ liệu: Dune

Là một giao thức khớp ý định mới nổi, CoW Swap đã có sự phát triển nhanh chóng trong ba năm qua. Giao thức năm 2021 vẫn còn trong giai đoạn sơ khai, với khối lượng giao dịch ban đầu còn nhỏ. Bước sang năm 2022-2023, dữ liệu việc kinh doanh của Cow Protocol bắt đầu cải thiện khi nhu cầu bảo vệ MEV và các giao dịch tổng hợp hiệu quả trong lĩnh vực DeFi tăng trưởng . Năm 2024, khối lượng giao dịch thỏa thuận tiếp tục tăng đáng kể: khối lượng giao dịch hàng tháng đạt mức cao mới vào cuối năm 2024, với khối lượng giao dịch hàng tháng đạt gần 7,8 tỷ đô la Mỹ vào tháng 12 năm 2024 và gần 6,9 tỷ đô la Mỹ vào tháng 2 năm 2025, cao hơn nhiều so với những năm trước.

Điều đáng nói là CoW Swap ngày càng được các tổ chức DAO và tổ chức chuyên nghiệp ưa chuộng vì nó cung cấp các giải pháp giao dịch quy mô lớn, ít trượt giá. Vào năm 2023, khoảng một phần ba giao dịch DAO trên Chuỗi được hoàn thành thông qua CoW Swap và đến tháng 2 năm nay, tỷ lệ này đã tăng lên 79,5%

Nguồn dữ liệu: Dune

Thu nhập thỏa thuận

Nguồn dữ liệu: Dune

Sau khi bước sang năm 2024, Cow Protocol bắt đầu tích cực khám phá cách tạo ra doanh thu từ giao thức và tiến hành nhiều vòng thử nghiệm tạo ra doanh thu. Thu nhập cũng cho thấy xu hướng tăng trưởng ổn định dần dần theo từng tháng. Tháng 1 năm 2025 là tháng có thu nhập cao nhất (tính bằng ETH), với thu nhập giao thức trong một tháng là 641 ETH, tương đương khoảng 2,13 triệu đô la dựa trên giá ETH trung bình hàng tháng là 3.328 đô la. Vào tháng 2, thu nhập 586 ETH. Dựa trên giá ETH trung bình hàng tháng là 2668, thu nhập của giao thức là khoảng 1,56 triệu đô la.

Khuyến khích giao khích lệ

Nguồn dữ liệu : Tokenterminal

Hiện tại, khoản chi tiêu chính của Cow Protocol là khích lệ token Cow dành cho các trình giải quyết mạng Cow Protocol. Người giải quyết mạng lưới sẽ được thưởng bằng token Cow dựa trên chất lượng giải pháp giao dịch mà họ cung cấp (thặng dư giao dịch mà họ cung cấp cho các nhà giao dịch). Theo Tokenterminal, chi phí cho phần thưởng token Cow trong năm qua là khoảng 7,4 triệu đô la Mỹ. Khích lệ token thông báo giao thức vào tháng 1 và tháng 2 năm 2025 lần lượt là 858.000 đô la Mỹ và 961.000 đô la Mỹ, thấp hơn thu nhập giao thức là 2,13 triệu đô la Mỹ và 1,56 triệu đô la Mỹ trong cùng tháng.

Theo doanh thu và chi tiêu của dự án năm 2024 chính thức Cow Protocol công bố vào tháng 1 năm nay, không bao gồm chi phí phát triển giao thức, phần thưởng token Solver được chi vào năm 2024 là khoảng 5,2 triệu đô la Mỹ, trong khi thu nhập của giao thức trong cả năm là khoảng 6 triệu đô la Mỹ, thu nhập vượt quá chi tiêu khích lệ token .

Cuộc thi

Chiến trường chính của Cow Protocol là lĩnh vực tổng hợp giao dịch phi phi tập trung. Vào những ngày đầu, 1 inch độc quyền lĩnh vực này, nhưng trong hai năm qua, bối cảnh đã bắt đầu đa dạng hơn. Theo dữ liệu mới nhất từ The Block vào tháng 3 năm 2025 (không bao gồm UniswapX), thị thị phần của 1inch đã tụt từ vị trí đầu bảng (vào ngày 5 tháng 3, chức năng Fusion của 1inch đã bị tấn công, gây thiệt hại hơn 5 triệu đô la Mỹ, làm trầm trọng thêm mối lo ngại của người dùng về tính bảo mật của nó), xếp thứ hai với chỉ 22,8%, trong khi Cowswap vượt qua nó với 33,85%, lần đầu tiên xếp hạng đầu tiên trong dữ liệu hàng tháng.

Nguồn dữ liệu: The Block

Ngoài 1inch và CoW, năm trình tổng hợp hàng đầu bao gồm ParaSwap, 0xAPI/Matcha (giao diện tổng hợp do giao thức 0x cung cấp), KyberSwap và Bebop. Mỗi đối thủ cạnh tranh này đều thị phần khoảng 10% hoặc ít hơn. ParaSwap và 0x có lịch sử lâu đời và lượng người dùng ổn định, trong đó KyberSwap (Mạng Kyber chuyển đổi thành tổng hợp) và Bebop do Wintermute ra mắt đều đã đạt được một số lượng người dùng gia tăng nhất định trong thời gian gần đây.

Nhìn chung, tính cạnh tranh trong lĩnh vực tổng hợp DEX vẫn chưa giảm bớt và ngày càng có nhiều đối thủ mới xuất hiện. Mặc dù CoW Protocol đã trở thành đơn vị dẫn đầu mới trong lĩnh vực này nhưng địa vị vẫn chưa ổn định.

Ngoài các sản phẩm giao dịch tổng hợp truyền thống, hai dự án cạnh tranh khác đáng chú ý là UniswapX do Uniswap ra mắt và UniversalX, một nền tảng giao dịch Chuỗi đầy đủ do Particle Network ra mắt.

UniswapX

UniswapX là chức năng giao dịch tổng hợp đa nền tảng được đội ngũ Uniswap ra mắt vào nửa cuối năm 2023. UniswapX về cơ bản cung cấp cho người dùng cơ chế đặt lệnh + điền lệnh có chủ đích tương tự: người dùng gửi lệnh đã ký ngoại tuyến trên giao diện Uniswap và một "bên điền lệnh" bên thứ ba (tương tự như nhân vật người giải quyết của mạng Cow Protocol) trong mạng có thể tiếp quản lệnh và giao dịch thay mặt cho người dùng trên Chuỗi.

Quá trình này là người điền vào biểu mẫu sẽ gửi báo giá và được hưởng quyền mai mối độc quyền trong một khoảng thời gian ngắn. Nếu giao dịch không hoàn tất trong thời gian quy định, giao dịch sẽ chuyển sang giai đoạn đấu giá kiểu Hà Lan và có thêm nhiều người điền vào biểu mẫu để tham gia đấu giá. Mô hình này tương tự như giải pháp đấu thầu CoW Swap , cả hai đều là giải pháp khớp lệnh ngoài Chuỗi và giải pháp quyết toán trên Chuỗi . Tận dụng thương hiệu và lượng người dùng khổng lồ của Uniswap , UniswapX đã nhanh chóng được tích hợp vào giao diện người dùng của Uniswap kể từ khi ra mắt và ra mắt mạng ETH.

Điều đáng chú ý là ngành công nghiệp này đã từng đặt câu hỏi liệu UniswapX có "sao chép" mô hình khớp lệnh theo ý định của CoW Swap hay không. Một số ý kiến, bao gồm cả chính thức từ Curve, chỉ ra rằng CoW Swap đã tiên phong trong mô hình giải quyết, và UniswapX không phải là công ty đầu tiên. Bất chấp tranh cãi, UniswapX vẫn tận dụng hệ sinh thái Uniswap để đạt được khối lượng giao dịch đáng kể trong thời gian ngắn. Vào đầu năm 2024, thị thị phần thị trường giao dịch tổng hợp EVM của công ty đã vượt quá 10% ( thị phần của Cowswap vào thời điểm đó là khoảng 14%). Tuy nhiên, thị thị phần của nó dần giảm sút. Theo dữ liệu được Cow Protocol công bố vào tháng 3 năm nay, thị thị phần của UniswapX trong tổng số các giao dịch là khoảng 5,5%.

Phổ quátX

UniversalX là một dự án mới khác thu hút được nhiều sự chú ý, tập trung vào các giao dịch tổng hợp chuỗi Chuỗi. Được Particle Network ra mắt và ra mắt mainnet cuối năm 2024, mục tiêu của dự án là cho phép giao dịch tài sản trên bất kỳ Chuỗi mà không cần cầu nối xuyên chuỗi . Khái niệm cốt lõi của nó là "trừu tượng hóa Chuỗi ": người dùng có thể gửi tài sản từ nhiều Chuỗi vào một tài khoản Chuỗi thống nhất và sử dụng nền tảng UniversalX để mua và bán token của số dư Chuỗi với số dư thống nhất. Nền tảng này sẽ tự động hoàn tất việc trao đổi và quyết toán xuyên Chuỗi ở chế độ ẩn.

Là một công ty mới tham gia vào lĩnh vực tổng hợp, UniversalX đã bước vào phân khúc giao dịch chuỗi Chuỗi, điều này tạo nên sự khác biệt so với các dự án như Cow Protocol chủ yếu tập trung vào tổng hợp Chuỗi đơn. Tuy nhiên, với sự phát triển của hệ sinh thái đa chuỗi, UniversalX có thể cạnh tranh với Cow Protocol trong tương lai. Nếu Cow Protocol mở rộng sang đa chuỗi hoặc cung cấp các chức năng liên Chuỗi, nó sẽ tham gia vào lĩnh vực cạnh tranh của UniversalX.

Lợi thế cạnh tranh của Cow Protocol

Đối diện cạnh tranh khốc liệt, Cow Protocol vẫn có thể vươn lên và tăng trưởng ổn định. Lợi thế cạnh tranh của nó có thể được phân tích từ hai khía cạnh: sản phẩm và thương hiệu:

1. Sản phẩm

Ưu điểm về mặt kỹ thuật và cơ chế của sản phẩm giao dịch: Cow Swap là giao thức đầu tiên áp dụng phương pháp đấu giá theo lô và cạnh tranh giải quyết cho tổng hợp DEX, mang lại cho giao thức này lợi thế đi đầu. Cơ chế khớp lệnh trực tiếp Coincidence of Wants độc đáo của nó có thể hoàn tất giao dịch mà không cần đến nhóm thanh khoản truyền thống, giúp người dùng giảm sự phụ thuộc vào nhóm AMM và giảm trượt giá cũng như phí. Đồng thời, cơ chế giá thanh toán thống nhất tránh được tình trạng khai thác giá do lệnh giao dịch gây ra, cho phép các nhà giao dịch lớn, đặc biệt là các lệnh của tổ chức, hoàn tất giao dịch với mức giá công bằng.

Ngược lại, mặc dù sau này UniswapX và 1inch Fusion đã mượn những ý tưởng tương tự, nhưng vẫn có sự khác biệt trong cách triển khai cụ thể. Ví dụ, CoW Swap áp dụng hình thức đấu giá kín một lần cho mỗi khối. Tất cả các kế hoạch được đệ trình cùng lúc và kế hoạch tốt nhất sẽ được thực hiện để tối đa hóa việc nén không gian MEV. Cơ chế này được cho rằng là hiệu quả hơn trong việc ngăn chặn các hành vi không công bằng như chạy trước so với cơ chế điền lệnh độc quyền trong thời gian có hạn và đấu giá Hà Lan của UniswapX.

Bảo vệ và bảo mật MEV: Cấu trúc sản phẩm kép của dịch vụ giao dịch Cow Protocol + MEV Blocker giúp tăng cường khả năng chống MEV của các giao dịch, trích xuất các giao dịch của người dùng từ nhóm bộ nhớ công khai của Ethereum và xuất bản chúng theo từng đợt lên Ethereum bởi các trình giải đáng tin cậy, giúp giảm hiệu quả rủi ro bị tấn công MEV như tấn công chạy trước và tấn công gọng kìm. Ngoài ra, giao thức này còn có những hạn chế nghiêm ngặt về độ trượt giá và kết quả thực hiện của trình giải, về mặt cơ học sẽ nén không gian thợ đào và người tìm kiếm rút MEV. Những biện pháp này khiến Cow Swap trở thành một trong nền tảng giao dịch chú trọng nhất đến việc bảo vệ người dùng. Biện pháp bảo vệ MEV này rất hấp dẫn đối với các giao dịch lớn và người quản lý kho lưu trữ DAO.

2. Thương hiệu

Là sản phẩm giao dịch đầu tiên triển khai cơ chế đấu giá theo lô và cơ chế cạnh tranh giải quyết, cùng với các đặc điểm sản phẩm chống MEV, giá trị bảo mật và tiết kiệm chi phí của Cow Protocol dành cho các nhà giao dịch đã ăn sâu vào trái tim của mọi người. Nó dần trở thành sự lựa chọn hàng đầu trong tâm trí các nhà giao dịch lớn và sẽ không dễ dàng thay đổi. Đằng sau thói quen của người dùng này chính là thương hiệu và danh tiếng mà Cow Protocol tích lũy được dựa trên các sản phẩm của mình, đây cũng chính là nguồn lợi nhuận cuối cùng của giao thức.

Người dùng hoạt động hàng tháng của 1inch trong năm qua, nguồn dữ liệu: Tokenterminal

Người dùng hoạt động hàng tháng của Cow Protocol trong năm qua, nguồn dữ liệu: Tokenterminal

Những thách thức và rủi ro chính

Hoàn cảnh khốc liệt

Sự cạnh tranh trong lĩnh vực giao dịch tổng hợp rất khốc liệt. Có những dự án cũ như 1inch, Kyber và DoDo ở phía trước, và những thế lực mới như Bebop được Wintermute hỗ trợ ở phía sau. Ngoài ra, các sản phẩm như CEX và ví gần gũi hơn với người dùng và có lợi thế mạnh mẽ về mặt gia nhập và giao diện, cũng như các sản phẩm khái niệm trừu tượng về Chuỗi như UniversalX cũng đang tích cực khám phá các cải tiến sản phẩm giao dịch và phấn đấu để có mức độ thâm nhập người dùng cao hơn. Về lâu dài, mối quan hệ của họ với Cow Protocol "mang tính cạnh tranh nhiều hơn là hợp tác". Do đó, mặc dù thị thị phần của Cow Protocol đã vượt qua 1 inch và đứng đầu, nhưng việc duy trì thị thị phần trong bối cảnh cạnh tranh khốc liệt như vậy không phải là điều dễ dàng. Nó cũng sẽ trực tiếp ức chế sức mạnh mặc cả của giao thức với người dùng và nhà cung cấp (bên giải quyết), tạo ra mâu thuẫn rõ ràng giữa hai mục tiêu "thị thị phần" và "lợi nhuận của giao thức".

Chu kỳ thị trường

Sự suy thoái của chu kỳ thị trường chung sẽ khiến tổng khối lượng giao dịch giảm, điều này sẽ tác động đến khối lượng giao dịch của Cowswap. Không cần phải nói cũng biết. Các sản phẩm giao dịch khác cũng bị ảnh hưởng bởi điều này, nhưng sẽ không được trình bày chi tiết ở phần sau.

Liên kết với hệ sinh thái EVM

Hiện tại, Cow Protocol chỉ cung cấp dịch vụ trong hệ sinh thái Ethereum. Nếu hệ sinh thái Ethereum không phát triển tốt như chuỗi công khai khác, điều này sẽ kìm hãm không gian phát triển của Cow Protocol. Uniswap, sẽ được đề cập bên dưới, cũng phải đối mặt với rủi ro này, vì vậy tôi sẽ không nhắc lại ở đây.

Tham khảo giá

Mã token BÒ

Tổng số lượng Bò hiện tại là 1 tỷ. Theo dữ liệu của Coingecko, tỷ lệ lưu thông hiện tại là khoảng 41,5% và sẽ có tỷ lệ mở rộng lưu thông token là 19,61% trong năm tới.

Hiện tại, mục đích sử dụng chính của token Cow là quản trị. Khi thu nhập giao thức tiếp theo tăng, việc mua lại token có thể được thực hiện. Trước đây, đã có nhiều nỗ lực nhằm cam kết Cow sẽ giảm phí giao dịch.

Đánh giá

Xét về góc độ định giá theo chiều dọc so với chính nó, khi dữ liệu việc kinh doanh tiếp tục tăng, FDV của Cow cũng đạt mức cao mới trong vòng này (không tính các giá trị ngoại lệ do tỷ lệ lưu hành token cực kỳ thấp trong tháng đầu tiên phát hành dự án). Giá trị vốn hóa thị trường cao nhất đạt đỉnh FDV là 990 triệu vào cuối tháng 12 năm ngoái, sau đó giảm mạnh. Hiện tại giá trị khoảng 280 triệu đô la Mỹ.

Chúng tôi so sánh giá trị PS của Cow theo chiều dọc bằng cách sử dụng bội số lợi nhuận của FDV và thu nhập giao thức:

Như có thể thấy từ hình trên, mặc dù FDV của Cow có xu hướng tăng trong năm qua, giá trị PS của công ty đã giảm đáng kể khi thu nhập việc kinh doanh tăng , khiến công ty tiết kiệm chi phí hơn trước.

Khi so sánh theo chiều ngang các sản phẩm cạnh tranh, 1inch là chuẩn mực trực tiếp nhất trong số các dự án có thể so sánh được trong lĩnh vực tổng hợp. Xét đến việc 1INCH hiện không có giá trị token trực tiếp được nắm bắt và giao thức này không có thu nhập giao thức ổn định và công khai, chúng tôi chủ yếu so sánh hai giao thức thông qua tỷ lệ FDV trên khối lượng giao dịch.

Như có thể thấy từ hình trên, với sự sụt giảm giá bò và tăng dữ liệu việc kinh doanh , tỷ lệ giá trị vốn hóa thị trường trên khối lượng giao dịch đã thấp hơn 1 inch lần đầu tiên kể từ ngày 25 tháng 2 và có hiệu quả chi phí theo chiều ngang cao hơn.

3.2 Uniswap

Tình trạng việc kinh doanh

Sản phẩm cốt lõi

Uniswap là sàn giao dịch phi tập trung (DEX) lớn nhất trên Ethereum . Các sản phẩm chính hiện tại của công ty bao gồm giao thức DEX (hiện được triển khai trên mạng chủ Ethereum và nhiều Chuỗi mở rộng ) và mạng Layer 2 độc quyền Unichain mới ra mắt.

Chế độ chuyển đổi phí của giao thức Uniswap vẫn chưa được bật, do đó bản thân giao thức này không có thu nhập trực tiếp trong quá khứ (nhưng Uniswap Labs tính phí dịch vụ giao diện 0,15% cho một số giao dịch token thông báo trên giao diện chính thức của mình).

Tuy nhiên, Unichain, được ra mắt chính thức vào tháng 11 năm 2024, sau đó sẽ nhận được một phần phí của sắp xếp giao dịch bằng cách đặt cược UNI, do đó phân phối trực tiếp giá trị cho người nắm giữ UNI mà không cần bật công tắc phí.

Dữ liệu việc kinh doanh

Đối với Uniswap , dữ liệu việc kinh doanh quan trọng nhất là khối lượng giao dịch và Phí; Đối với Unichain, chúng tôi chủ yếu tập trung vào số lượng địa chỉ hoạt động trên Chuỗi, hệ sinh thái chính và quy mô tiền trên Chuỗi.

Khối lượng giao dịch và phí DEX

Khối lượng giao dịch và Phí của Uniswap , nguồn: tokenterminal

Nhìn chung, khối lượng giao dịch của Uniswap tiếp tục tăng trưởng theo sự phát triển của thị trường và lập Cao nhất mọi thời đại (ATH) khối lượng giao dịch hàng tháng mới vào tháng 3 và tháng 12 năm ngoái. Tuy nhiên, do tình hình thị trường gần đây trở nên lạnh hơn nên khối lượng giao dịch đã giảm đáng kể.

Điều đáng chú ý là trong chu kỳ này, chỉ báo Phí của Uniswap vẫn chưa vượt qua đỉnh và đỉnh lần của chu kỳ trước, cho thấy tỷ lệ phí đang giảm theo chu kỳ và sự cạnh tranh giữa nhà cung cấp thanh khoản ngày càng trở nên gay gắt hơn.

Dữ liệu đa chuỗi

Nhờ triển khai đa chuỗi(hiện đang bao phủ 11 Chuỗi EVM), đặc biệt là Base do Coinbase ra mắt, số lượng người dùng hoạt động của Uniswap cũng đạt mức cao mới là 19 triệu vào tháng 10 năm ngoái. Tốc độ tăng trưởng của dữ liệu việc kinh doanh này vượt xa tăng trưởng của khối lượng giao dịch, cho thấy khả năng thu hút người dùng mới của L2.

Phân phối đa chuỗi các địa chỉ hoạt động hàng tháng của Uniswap . Nguồn: tokenterminal

Trong đó, Base là lực lượng người dùng hoạt động chủ yếu, chiếm tới 82% số lượng người dùng hoạt động Uniswap trên tất cả Chuỗi.

Nguồn: tokenterminal

Tuy nhiên, xét về khối lượng giao dịch, Ethereum vẫn là chiến trường chính của Uniswap chiếm tỷ lệ, tiếp theo là Arbitrum với 23% và sau đó là Base với 8,4%.

Nguồn: tokenterminal

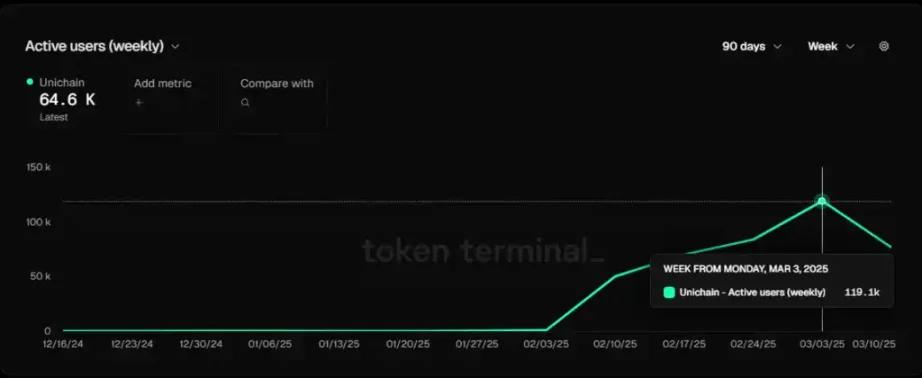

Dữ liệu việc kinh doanh của Unichain

Kể từ khi Unichain ra mắt vào đầu tháng 2 năm nay, số lượng địa chỉ hoạt động hàng tuần của sàn này đã tăng nhanh chóng. Vào đầu tháng 3, dữ liệu địa chỉ hoạt động hàng tuần đạt gần 120.000, xếp thứ 7 trong số tất cả các L2, cao hơn các dự án L2 có tiếng như zksync, Manta và Scroll .

Nguồn: tokenterminal

Tuy nhiên, giá trị tài sản bắc cầu của Unichain vẫn chưa cao, hiện chỉ khoảng 14 triệu đô la Mỹ.

Nguồn: tokenterminal

Về mặt sinh thái, Unichain đã chính thức niêm yết hơn 80 dự án sinh thái, nhưng hầu hết việc kinh doanh thực tế vẫn chưa ra mắt . Lấy Defi làm ví dụ, ứng dụng có tiếng ra mắt , bên cạnh Uniswap , là Venus (với tổng tiền gửi là 5,67 triệu đô la Mỹ).

Cuộc thi

Uniswap vẫn tiếp tục chiếm lĩnh vị trí dẫn đầu thị trường DEX trong hệ sinh thái EVM trong năm qua và thị phần chung của nền tảng này vẫn duy trì vị trí đầu tiên, nhưng xu hướng chung về thị thị phần vẫn tiếp tục giảm. Hình bên dưới cho thấy xu hướng thị thị phần của tất cả các DEX trong hệ sinh thái EVM (bao gồm tất cả EVM L1 và L2).

Nguồn: Dune

Vị trí thứ hai là PancakeSwap và vị trí thứ ba là Aerodrome, đây là các DEX đứng đầu của Bnbchain và Base (mặc dù Uniswap cũng đã được triển khai trên hai Chuỗi này).

Nguồn: Dune

ETH, Bnbchain và Base cũng là ba Chuỗi có khối lượng giao dịch lớn nhất trong Chuỗi EVM, tương đương với thị phần hạng thị phần của Uniswap , Pancake và Aerodrome.

Đối với Unichain, do thời gian ra mắt ngắn nên hệ sinh thái của nó vẫn còn tương đối yếu và đang trong giai đoạn khởi động ứng dụng và huy động vốn. Ngoại trừ sự tăng trưởng tốt về số lượng người dùng hoạt động, dữ liệu việc kinh doanh khác vẫn còn kém xa so với L2 chính thống.

Lợi thế cạnh tranh của Uniswap

Lợi thế cạnh tranh của Uniswap có thể được tóm tắt như sau:

1. Hiệu ứng mạng và độ sâu thanh khoản

Nhóm thanh khoản lớn nhất thu hút nhiều nhà giao dịch nhất và ngược lại, nhiều nhà giao dịch và khối lượng giao dịch hơn sẽ thu hút nhiều token hơn triển khai thanh khoản tại đây, hình thành nên một chu kỳ tự củng cố.

2. Độ bám do thương hiệu và thói quen của người dùng mang lại

Là một trong những dự án đầu tiên phổ biến mô hình AMM trong lĩnh vực DeFi, Uniswap có thương hiệu cao nhất (bao gồm cả mức độ phổ biến và tính hợp pháp) và độ tin cậy, đồng thời chiếm vị trí cao trong tâm trí của cả nhà giao dịch và đơn vị triển khai thanh khoản. Ngay cả ngày nay khi Dex và nhiều nền tảng tổng hợp khác rất phổ biến, vẫn có nhiều người dùng thường xuyên giao dịch trên Uniswap , mặc dù nền tảng này tính thêm phí giao dịch. Thương hiệu Uniswap cũng đóng vai trò quan trọng trong việc xây dựng L2. Khi L2 ra mắt, nó đã thu hút được nhiều dự án chất lượng cao đến thử nghiệm và tham gia, đồng thời tăng trưởng người dùng cũng tăng nhanh.

3. Định vị sinh thái của việc triển khai đa chuỗi

Uniswap đã triển khai sản phẩm trên hầu hết Chuỗi EVM chính thống và được xếp hạng trong top ba về khối lượng giao dịch trên hầu hết Chuỗi. Một mặt, điều này giúp Uniswap duy trì vị thế cơ bản của mình trong kỷ nguyên đa chuỗi và cũng đặt nền tảng cho chức năng giao dịch tổng hợp đa chuỗi tiếp theo Uniswap , giúp dễ dàng đạt được khả năng tương tác của thanh khoản đa chuỗi .

Những thách thức và rủi ro chính

Cạnh tranh khốc liệt và tác động của các mô hình mới

Mặc dù Uniswap vẫn có một số lợi thế nhất định về thị thị phần, nhưng một mặt, các đối thủ Ethereum truyền thống như Curve vẫn giữ vững vị thế của mình. Mặt khác, bước đột phá Uniswap trong các EVM L1&2 khác không hề dễ dàng và mỗi Chuỗi đều có những đối thủ mạnh riêng để cạnh tranh (Pancake của Bnbchain, Aerodrome của Base, Camelot của Arbitrum , v.v.).

Điều đáng chú ý hơn là những thách thức đặt ra bởi nhiều mô hình giao dịch mới nổi: Giao thức RFQ (Yêu cầu báo giá) và mô hình đấu thầu theo lô đang gia tăng. Các dự án do CowSwap đại diện cho phép nhà tạo lập thị trường(người giải quyết) báo giá trực tiếp, cải thiện hiệu quả giá của các giao dịch số lượng lớn, giảm trượt giá AMM và MEV, đồng thời được chuyên gia giao dịch và cá voi ưa chuộng, làm chuyển hướng đáng kể khối lượng giao dịch của Uniswap .

Mặc dù sau đó Uniswap đã ra mắt UniswapX, sử dụng cơ chế tương tự, nhưng vẫn không thể làm chậm sự tăng trưởng của các dự án như Cowswap. Ngoài ra, các sản phẩm có lợi thế rõ ràng về giao diện như ví và CEX cũng tập trung vào các kịch bản giao dịch, cố gắng tìm hiểu sâu hơn về hành vi của người dùng, khiến Uniswap trở thành "người chấp nhận giá" thụ động hơn đối diện sự cạnh tranh khốc liệt về giá thầu.

Quản trị cộng đồng không hiệu quả và token thiếu giá trị móc nối

Hầu hết các nhà đầu tư đã theo dõi diễn đàn quản trị Uniswap trong một thời gian dài sẽ thấy rằng so với các dự án Defi khác có hiệu quả quản trị cao hơn và uy tín hơn (như Aave), hiệu quả quản trị của Uniswap rất thấp, điều này thể hiện ở tốc độ chậm, lãng phí tài nguyên và không tập trung đủ vào chỉ báo chiến lược.

Hãy lấy một ví dụ cụ thể:

1. Vấn đề chuyển đổi mức phí mà cộng đồng quan tâm nhất đã được thảo luận nhiều lần trong gần 3 năm nhưng vẫn chưa có kết quả;

2. Cung cấp nhiều khoản quyên góp và ngân sách khác nhau cho nhiều tổ chức và nghiên cứu khác nhau không liên quan nhiều đến chỉ báo North Star Uniswap (khối lượng giao dịch), nhưng kết quả thu được lại không mang lại nhiều lợi ích cho dự án.

Mức độ quản lý cộng đồng thấp và sự coi thường, trì hoãn trong việc định giá token Uni rõ ràng sẽ có tác động tiêu cực lâu dài đến giá token Uni.

Tham khảo giá

Do Uniswap vẫn chưa có thu nhập giao thức chính thức và Phí của Unichain quá nhỏ đến mức về cơ bản không đáng kể so với giá trị vốn hóa thị trường , nên chúng tôi sử dụng tỷ lệ giá trị vốn hóa thị trường của Uniswap và Phí (PF) của nó để thực hiện so sánh định giá theo chiều dọc và chiều ngang.

Nguồn: tokenterminal

Khi so sánh theo chiều dọc, PF của Uniswap vào tháng 2 năm nay là 6,77, mức thấp nhất lịch sử. Kể từ khi Uniswap phát hành tiền, chỉ có ba tháng trong lịch sử thấp hơn chỉ báo này, cụ thể là tháng 5-6 năm 2022 (Sự cố Three Arrows) và tháng 4 năm 2024 ( điều chỉnh hồi lớn Altcoin + Uniswap nhận được Thông báo Wells của SEC). Chỉ báo này tăng nhẹ lên 7,26 vào tháng 3. Xét theo chỉ báo này, rõ ràng thị trường đang cực kỳ bi quan về triển vọng của Uni Token ở thời điểm hiện tại.

Nguồn: tokenterminal

Để so sánh theo chiều ngang, tôi đã chọn Pancake và Aerodrome, đây cũng là các dự án DEX và có thị thị phần lần Uniswap . Lý do tôi không chọn Curve là vì ngoài DEX, hiện tại nền tảng này còn có việc kinh doanh chính là vay mượn , không mấy tương đồng với ba nền tảng đầu.

Xét theo chỉ báo PF của cả ba, có vẻ như định giá của Uniswap cao hơn đáng kể so với Pancake và Aerodrome. Nhưng chúng ta cần xem xét thêm hai yếu tố nữa:

Uniswap chưa thực hiện bất kỳ khoản trợ cấp token nào, trong khi Pancake và Aerodrome vẫn đang thực hiện các khoản trợ cấp token có quy mô tương đối lớn, đặc biệt là Aerodrome, có giá trị khích lệ token vào tháng 2 lên tới 27 triệu đô la Mỹ (xem hình bên dưới)

Uniswap cũng có Unichain, đường cong tăng trưởng thứ hai. Uniswap có hệ sinh thái đa chuỗi tốt hơn. Mặc dù Pancake cũng đã được triển khai trên nhiều Chuỗi nhưng hoạt động của nó vẫn kém xa Uni. Sân bay là một DEX Chuỗi đơn.

Nhìn chung, ngay cả khi xét đến những điểm tương đồng giữa việc kinh doanh của Uniswap , Pancake và Aerodrome, giá trị tham khảo của so sánh định giá theo chiều ngang PF của họ vẫn yếu hơn so tham khảo so sánh theo chiều dọc.

3.3 Sao Mộc

Tình trạng việc kinh doanh

Bắt đầu từ các giao dịch tổng hợp, Jupiter đã hình thành một bố cục Chuỗi đầy đủ xung quanh các giao dịch Chuỗi Solana thông qua việc mở rộng sản phẩm liên tục và sáp nhập và mua lại, đồng thời mở rộng theo chiều ngang sang Chuỗi và hệ sinh thái khác. Các sản phẩm chính trong hệ thống Jupiter bao gồm:

Sản phẩm giao dịch độc quyền của Main Station: bao gồm Tức thời, Kích hoạt và Định kỳ. Đây là những sản phẩm ra mắt và phổ biến nhất của Jupiter. Số lượng giao dịch mỗi ngày đạt mức cao kỷ lục là 57 triệu vào ngày 20 tháng 1.

Nguồn: Dune

Sản phẩm Trenches của trang web chính, trước đây gọi là Ape.pro, là một công cụ sản phẩm dành riêng cho Meme , phù hợp với hình thức sản phẩm của các công cụ giao dịch meme thông thường như Phonton/GMGN. Tuy nhiên, sau khi ape.pro được sáp nhập vào Trenches vào cuối tháng 2, hình thức sản phẩm của nó không khác nhiều so với hình thức sản phẩm giao dịch tổng hợp của Jupiter.

Sản phẩm Perps của trang web chính có logic sản phẩm cốt lõi tương tự như GMX, cung cấp các vị thế mua và bán có đòn bẩy cũng như canh tác lợi nhuận cho BTC, ETH và SOL. TVL đỉnh của phần này vượt quá 2 tỷ đô la Mỹ và là thành phần chính của TVL Sao Mộc. Trong thời gian cao điểm, khối lượng giao dịch trung bình hàng ngày lên tới gần 1 tỷ đô la Mỹ, đây là việc kinh doanh tạo ra dòng tiền chính của Jupiter trong những ngày đầu.

Jupiter Phái sinh Sàn giao dịch TVL (trục trái) và khối lượng giao dịch (trục phải) Nguồn dữ liệu : DeFillama

Những sản phẩm trên có thể được coi là sản phẩm chính hiện nay của Jupiter. Ngoài ra, hệ thống Jupiter còn bao gồm các sản phẩm sau:

Nền tảng giao dịch meme Moonshot. Vào tháng 1 năm 2025, Jupiter thông báo rằng họ đã mua lại phần lớn cổ phần của nền tảng giao dịch meme Moonshot.

Moonshot là một nền tảng giao dịch meme mới xuất hiện trong sáu tháng qua. Nó đã thu hút nhiều người dùng giao dịch với hệ thống vào tiền tiền pháp định trơn tru và quy trình giao dịch đơn giản, trơn tru, đồng thời tạo ra hiệu ứng niêm yết Moonshot, đặc biệt phổ biến khi ra mắt.

Khối lượng giao dịch của Moonshot (trục trái) và phí (trục phải) Nguồn: Dune

Nền tảng thanh khoản khoản Meteora.

Meteora được thành lập bởi một trong những người đồng sáng lập đầu tiên của Jupiter (Ben Chow). Mặc dù không có mối quan hệ kiểm soát rõ ràng với Sao Mộc, nhưng nó cũng được coi là một phần quan trọng của hệ sinh thái Sao Mộc. Tuy nhiên, Meteora sẽ phát hành token riêng của mình trong tương lai. Mặc dù Meteora thuộc hệ sinh thái Jupiter, nhưng mối quan hệ của nó với token JUP lại khá quanh co.

Sản phẩm LST jupSOL, jupSOL nhanh chóng chiếm lĩnh thị thị phần đáng kể sau khi ra mắt vào năm 2024. Hiện tại jupSOL là sản phẩm thứ tư sau jitoSOL, bnSOL và mSOL

Thị thị phần Solana LST (khối màu xám ở trên là jupSOL) Chiếm tỷ lệ: Dune

Launchpad LFG, ngoài token JUP, LFG còn ra mắt token quản trị ZEUS của giao thức truyền thông Chuỗi chéo zeus, token quản trị CLOUD của giao thức LST Sanctum và token quản trị DBR của giao thức Chuỗi chéo debridge, cũng như một số dự án meme khác vào năm 2024. Mặc dù số lượng dự án ra mắt ít hơn nhưng chất lượng tương đối cao.

Jupiter Portfolio, một nền tảng quản lý danh mục đầu tư. Vào tháng 1 năm nay, Jupiter chính thức công bố việc mua lại công cụ theo dõi danh mục đầu tư trên Chuỗi Sonarwatch và ra mắt ra mắt Jupiter Portfolio vào ngày 30 tháng 1. Ví di động Jupiter Mobile, sau khi mua lại ví di động Ultimate Wallet của Solana , Jupiter đã ra mắt ví di động của mình.

Mạng lưới Chuỗi đầy đủ Jupnet đã được ra mắt vào cuối tháng 1 năm nay. Mục tiêu của nó là cho phép một tài khoản có thể truy cập vào tất cả Chuỗi, tất cả các loại tiền tệ và tất cả các loại hàng hóa. Tuy nhiên, hiện tại không có phiên bản trải nghiệm hướng trực tiếp đến người dùng C-end. Sàn giao dịch Coinhall đã được Jupiter mua lại vào tháng 9 năm 2024 và chủ yếu cung cấp giao dịch cho token hệ sinh thái Cosmos . Bằng cách mua lại Coinhall, Jupiter đã có được khả năng xây dựng các thiết bị đầu cuối giao dịch của riêng mình và việc xây dựng sản phẩm Trenches của công ty dựa vào khả năng này.

Hiện tại, các giao dịch trên Chuỗi của token Cosmos không diễn ra thường xuyên, với khối lượng giao dịch trung bình hàng ngày dưới 10 triệu đô la Mỹ.

Nguồn: Coinhall

Ngoài các sản phẩm C-end nêu trên, Jupiter còn có nhiều động thái khác, chẳng hạn như mua lại trình duyệt SolanaFM của Solana . Và họ cũng có nhiều sản phẩm đang được phát triển, chẳng hạn như mạng lưới Chuỗi đầy đủ Jupnet.

Xét về mặt bố trí sản phẩm, Jupiter là lối vào giao thông C-end lớn nhất Solana , bao phủ hầu hết mọi hướng việc kinh doanh ngoại trừ vay mượn . Ngay cả ở Solana, nơi xu hướng "kinh doanh hỗn hợp" rất rõ ràng, thì các xúc tu việc kinh doanh của Sao Mộc vẫn là rộng lớn nhất. Ngoài việc điều hành doanh nghiệp riêng, họ còn mở rộng ranh giới việc kinh doanh thông qua các vụ mua lại mạnh mẽ hơn.

Mô hình lợi nhuận

Việc kinh doanh thu phí hiện tại của Jupiter bao gồm:

Việc kinh doanh giao dịch tổng hợp (bao gồm cả Trenches) tính phí 0,05%-0,1%, lệnh giao ngay và DCA tính phí 0,1% và việc kinh doanh phái sinh tham khảo cơ chế GMX. Chi phí chính bao gồm phí xử lý 0,06% khi mở vị thế và đóng vị thế. Ngoài ra, còn có phí vay mượn, phí tác động giá, v.v. Tuy nhiên, không phải tất cả các loại phí phái sinh đều thuộc về JupiterDAO. Thay vào đó, 75% phí được phân bổ cho nhà cung cấp thanh khoản JLP và 25% còn lại được JupiterDAO rút. Không tính phí cho việc kinh doanh khác.

Khích lệ Token

Jupiter không có chương trình khích lệ token hàng ngày và khích lệ chính của nó đến từ hai đợt airdrop có hiệu lực ngược.

Cuộc thi

Giao dịch là dịch vụ cốt lõi do Jupiter cung cấp. Việc kinh doanh khác như LST, Launchpad và ví có thể được coi là việc tái sử dụng lưu lượng truy cập do giao dịch mang lại ở một mức độ nào đó, vì vậy chúng tôi chủ yếu phân tích đối thủ cạnh tranh của Jupiter trong giao dịch tổng hợp và giao dịch phái sinh.

Giao dịch tổng hợp

Trong cuộc cạnh tranh giành cổng giao dịch Solana , Jupiter đã nhanh chóng vượt qua Orca và Raydium trong nửa đầu năm 2024 với các tính năng định tuyến nhóm thanh thanh khoản đa dạng và trải nghiệm người dùng tuyệt vời của đơn vị tổng hợp, đồng thời nắm giữ địa vị thống lĩnh tuyệt đối (chiếm 51% nguồn giao dịch Solana trong quý 2 năm 2024, nguồn: Messari).

Tuy nhiên, với sự phổ biến của meme và Pump.fun, các công cụ giao dịch dành riêng cho meme như Photon, Trojan, Bullx và GMGN đã nhanh chóng chiếm lĩnh thị phần của Jupiter ở cấp độ giao dịch đầu vào. Họ tập trung vào tốc độ giao dịch nhanh hơn và các chức năng hỗ trợ giao dịch meme toàn diện hơn, được thị trường công nhận rộng rãi hơn với tên gọi "cổng giao dịch meme ". Jupiter đã ra mắt một công cụ tương tự, ape.pro, vào tháng 10 năm ngoái, nhưng phản ứng của thị trường khá chậm chạp và cuối cùng nó đã được sáp nhập vào sản phẩm Trenches của trang web chính. Điều này được phản ánh trong dữ liệu , tức là chiếm tỷ lệ của Jupiter trong các nguồn giao dịch của Solana trong quý 24 năm 205 giảm xuống còn 38% (Nguồn: Messari)

Giao dịch meme chiếm 90% khối lượng giao dịch của mạng lưới Solana trong thời kỳ bùng nổ. Việc phân chia các cổng giao dịch Meme là vấn đề lớn nhất mà Jupiter phải đối mặt ở cấp độ giao dịch tổng hợp.

Giao dịch phái sinh

Sàn giao dịch phái sinh của Jupiter hiện là sàn giao dịch phái sinh lớn thứ hai trên tất cả Chuỗi , với khối lượng giao dịch lần Hyperliquid, chúng tôi sẽ giới thiệu trong bài viết tiếp theo. Cụ thể trên Chuỗi Solana , Jupiter có lợi thế rõ ràng so với đối thủ cạnh tranh chính Drift và khối lượng giao dịch gần đây của nó cao hơn Drift khoảng 5-10 lần.

Bảng xếp hạng khối lượng sàn giao dịch dịch phái sinh 7 ngày Nguồn: DeFillama

Xét về DAU, khoảng cách giữa hai bên cũng gần bằng một bậc độ lớn trong tháng qua.

Nguồn dữ liệu: Dune

Trong lĩnh vực giao dịch phái sinh , địa vị của Jupiter trên mạng lưới Solana sẽ khó có thể thay đổi trong ngắn hạn.

Những thách thức và rủi ro chính

Bất chấp việc ra mắt Jupnet mở rộng việc kinh doanh toàn Chuỗi , việc kinh doanh cốt lõi hiện tại của Jupiter vẫn nằm trên Solana. Đối với Jupiter, ẩn số lớn nhất là liệu mạng lưới Solana có thể duy trì được sự thịnh vượng và duy trì các giao dịch trên Chuỗi hoạt động hay không.

Ngoài thách thức nêu trên về sự cạnh tranh không thuận lợi trên cổng giao dịch Meme , Jupiter còn phải đối mặt với những thách thức và rủi ro khác bao gồm:

Việc mở rộng việc kinh doanh quá mức và hiệu quả còn đáng ngờ

Sự mở rộng việc kinh doanh của Jupiter mang tính đột phá hơn nhiều so với hầu hết các dự án Web3. Họ có tầm nhìn việc kinh doanh đầy tham vọng và thường xuyên mở rộng ranh giới việc kinh doanh thông qua các vụ mua lại trong năm qua. Nhưng hiện nay, nhiều vụ mua lại đã không đạt được kết quả như mong đợi, chẳng hạn như việc mua lại Moonshot và mua lại Coinhall.

So với khối lượng giao dịch hằng ngày cao nhất là 660 triệu đô la Mỹ và thu nhập hàng chục triệu đô la vào tháng 1 khi được mua lại, khối lượng giao dịch hằng ngày hiện tại của Moonshot đã giảm mạnh xuống dưới 5 triệu đô la Mỹ và thu nhập không vượt quá 10.000 đô la Mỹ. Mặc dù Jupiter không tiết lộ giá mua lại hoặc số tiền phải trả, nhưng rõ ràng là việc mua Moonshot ngày hôm nay trả giá rẻ hơn cho những người nắm giữ token JUP.

Khối lượng giao dịch của Moonshot (trục trái) và phí (trục phải) Nguồn: Dune

Việc mua lại Coinhall đã giúp Jupiter xây dựng năng lực cho sản phẩm giao dịch meme Trenches. Tuy nhiên, xét theo tình hình thực tế hiện tại, các sản phẩm Trenches vẫn còn khoảng cách khá lớn về cả khối lượng giao dịch và mức độ phổ biến so với các sản phẩm giao dịch meme hàng đầu như Photon, Bullx, Trojan, GMGN, v.v.

Không có nhóm thanh khoản tự xây dựng

Sao Mộc không có quỹ thanh khoản riêng. Metrora được hỗ trợ đã triển khai chương trình điểm và dự kiến sẽ bắt đầu quy trình phát hành token độc lập, điều này có nghĩa là token JupiterDAO hoặc JUP không thể thu phí giao dịch của bước "giao dịch token trong nhóm thanh khoản" và phần phí này hỗ trợ thu nhập việc kinh doanh Raydium là hơn 22 triệu đô la Mỹ vào tháng 1 năm nay.

Chưa được kiểm chứng bởi thị trường gấu

Trong thị trường gấu, nhiều logic được coi là hiển nhiên trong thị trường bò sẽ bị phá vỡ. Ví dụ, những người dùng giao dịch meme hiện tại trên Chuỗi Solana nhìn chung đều sẵn sàng trả tiền. Họ hầu như không có phản ứng gì với khoản phí 0,05% mà các giao dịch tổng hợp của Jupiter yêu cầu, vì các công cụ meme của các sản phẩm cạnh tranh tính phí 0,5% hoặc thậm chí 1%. Tuy nhiên, trong thị trường gấu, sau khi sự nhiệt tình giao dịch giảm sút, người dùng sẽ trở nên nhạy cảm hơn với phí giao dịch và Jupiter cũng có thể rơi vào mâu thuẫn giữa hai mục tiêu "thị thị phần " và "lợi nhuận ròng".

Ngoài ra, dòng sản phẩm hiện tại của Jupiter bao gồm việc kinh doanh khó tạo ra thu nhập trong ngắn hạn, chẳng hạn như ví, mạng lưới Chuỗi đầy đủ Jupnet và công cụ quản lý danh mục đầu tư Jupiter Portfolio. Ngoài ra còn có những câu hỏi lớn về việc liệu công ty có thể duy trì được dòng sản phẩm lớn như vậy trong thị trường gấu hay không.

Tham khảo giá

Tổng số tiền của JUP là 10 tỷ. Vào cuối tháng 1 năm nay, 3 tỷ người đã bỏ phiếu đốt. Số lượng token lưu hành tối đa hiện tại là 7 tỷ và thực tế lưu hành là 2,63 tỷ. Tỷ lệ lưu thông hiện tại là 38,5%. Trong số token chưa lưu hành hiện tại, 810 triệu token đội ngũ sẽ được mở khóa ban đầu trong 21 tháng tới và 700 triệu token khác sẽ được phát hành trong airdrop Jupiter vào tháng 1 năm sau. Với tỷ lệ lạm phát hơn 40% trong năm tới, JUP vẫn là một token có lưu thông thấp, lạm phát cao.

Phân phối hiện tại của token JUP Nguồn: Jupiter Governance Forum

Vào cuối tháng 1, Jupiter thông báo rằng 50% thu nhập của giao thức sẽ được sử dụng để mua lại JUP và số JUP được mua lại khóa vị thế 3 năm.

Hình bên dưới là số liệu thống kê về thu nhập giao thức Jupiter kể từ tháng 10 năm ngoái do DeFillama biên soạn ( số liệu thống kê về thu nhập của đơn vị tổng hợp Jupiter vào ngày 10 tháng 2 và ngày 10 tháng 3 có thể có lỗi, nhưng tác giả chưa tìm thấy nguồn dữ liệu nào khác cho số liệu thống kê thu nhập của Jupiter). Có thể thấy rằng thu nhập chính hiện tại của Jupiter vẫn đến từ giao dịch phái sinh (cột màu xanh). Tất nhiên, điều này liên quan đến thực tế là sự nhiệt tình dành cho việc giao dịch Meme đã giảm đáng kể khi dịch vụ tổng hợp Jupiter ra mắt .

Nguồn dữ liệu : DeFillama

Vì Jupiter vừa hoàn thành bản cập nhật mô hình kinh tế lớn vào cuối tháng 1 và tính phí 0,05%-0,1% cho các giao dịch tổng hợp nên dữ liệu P/S có giá trị tham khảo nhiều hơn là dữ liệu của tháng 2 và tháng 3.

Theo dữ liệu thu nhập của Jupiter do DeFillama thu thập, thu nhập của Jupiter trong tháng 2 là 31,7 triệu đô la Mỹ, với thu nhập hằng năm là 380 triệu đô la Mỹ, tương ứng với PS (lượng phát hành) chỉ 3,65 và PS (lượng phát hành toàn phần) là 9,5; trong khi thu nhập tính đến ngày 18 tháng 3 là 12,25 triệu đô la Mỹ, với thu nhập hằng năm là 253 triệu đô la Mỹ, tương ứng với PS (lưu hành) là 5,45 và PS (lưu hành toàn bộ) là 14,15.

Nguồn: DeFillama

Cho dù so sánh theo chiều ngang với Cowswap được đề cập ở trên hay theo chiều dọc với chính Jupiter, định giá hiện tại của JUP có vẻ tương đối thấp.

Tất nhiên, những dữ liệu trên đều dựa trên cơn sốt Solana . Khi mức độ phổ biến của Solana tiếp tục giảm trong thị trường gấu trong tương lai, sẽ rất khó để duy trì thu nhập cao như vậy. Chúng ta đã thấy điều này trong xu hướng dữ liệu của tháng 3 so với tháng 2.