Tác giả gốc: Kit

Nguồn gốc: RootData

Sự tuân thủ crypto cho thấy dấu hiệu mệt mỏi dưới sự thay đổi của công nghệ AI

Thị trường crypto đang trải qua chu kỳ chuyển đổi công nghệ 4 năm thứ hai kể từ làn sóng ICO năm 2017, trong khi ngành AI đang bước vào chu kỳ phát triển thứ 10 với những đột phá về công nghệ từ GPT-3 đến LLM. Theo Định luật Moore về sự lặp lại công nghệ, ngành công nghiệp crypto sẽ phải đối mặt với thử thách theo chu kỳ vào năm 2025 - tổng số tiền tài trợ sẽ giảm từ mức đỉnh điểm là 31 tỷ đô la Mỹ vào năm 2021 xuống còn 9,8 tỷ đô la Mỹ vào năm 2024, giảm 68%. Đồng thời, quy mô tài trợ trong lĩnh vực AI sẽ vượt quá 110 tỷ đô la Mỹ vào năm 2024, tạo nên hiệu ứng hút vốn rõ rệt.

Đằng sau sự thay đổi về mặt cấu trúc này là sự phân chia trên đường cong trưởng thành của công nghệ. Ngành công nghiệp crypto chưa chứng kiến bất kỳ đột phá công nghệ nào kể từ mùa hè DeFi năm 2020, nhưng AI vẫn tiếp tục mang lại lợi nhuận thông qua sự phát triển của kiến trúc Transformer. Sự khác biệt về quy mô tài chính của hai loại này về cơ bản phản ánh sự bỏ phiếu của vốn về tiềm năng ứng dụng công nghệ - trong khi các dự án crypto vẫn đang lặp lại con đường truyền thống là "phát hành tiền điện tử - sàn giao dịch", AI đã đạt được vòng khép kín thương mại trong các lĩnh vực chăm sóc y tế, sản xuất, giáo dục, v.v.

Cơn gió mùa AI vẫn chưa đến, và những người tin crypto vẫn cần phải nỗ lực hết mình

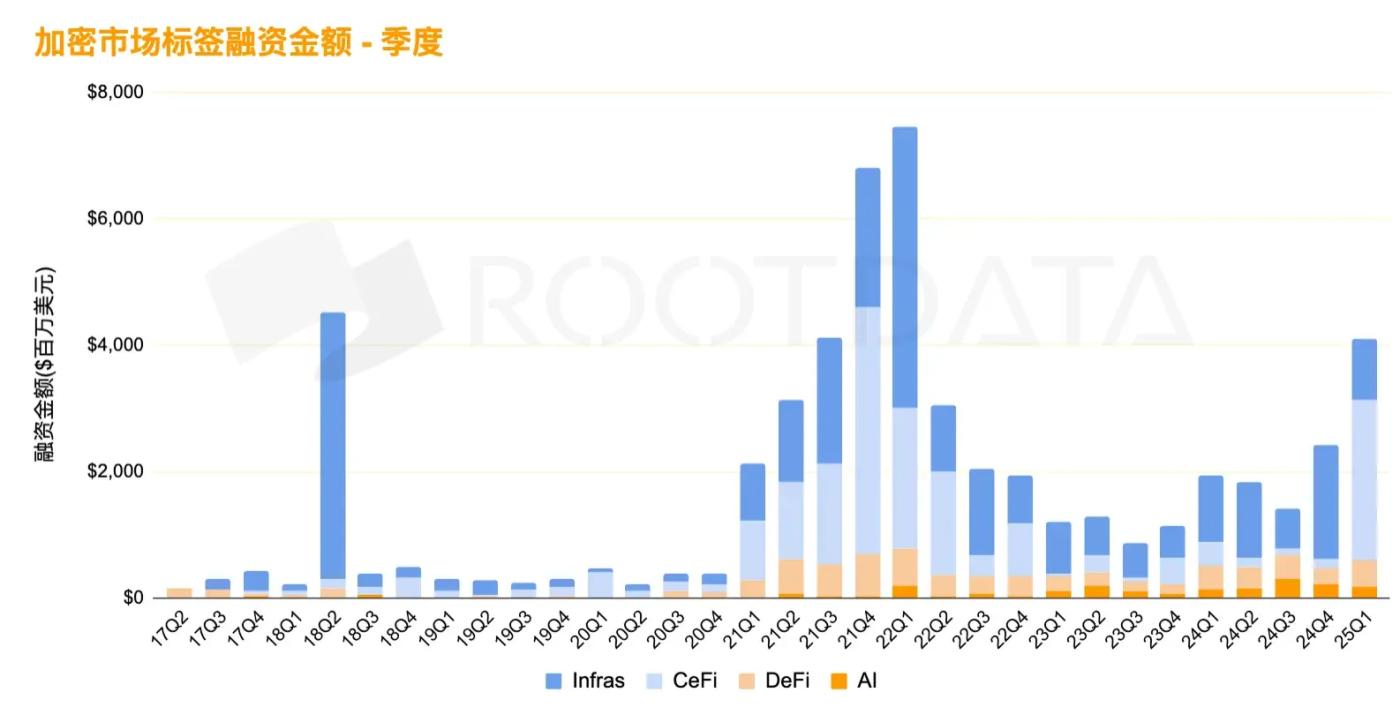

Dữ liệu quý 1 năm 2025 cho thấy khi cộng đồng crypto vẫn còn ám ảnh với huyền thoại về AI MEME, họ rất muốn bắt chước ELIZA, chatbot đầu tiên trong lịch sử AI, và trở thành ELIZA phi tập trung trong lịch sử crypto . Đầu tư của các tổ chức vào không gian crypto đã cho thấy sự phân hóa rõ ràng: chiếm tỷ lệ các dự án CEX và lưu ký đã giảm từ 90% vào thời kỳ đỉnh cao trong mùa hè của DeFi và sau sự sụp đổ của FTX xuống còn 45%, trong khi các dự án AI, DeFi và cơ sở hạ tầng tăng trưởng ngược với xu hướng, chiếm 58% tổng nguồn tài trợ trong giai đoạn này.

Đồng thời, quy mô tài trợ cho các dự án crypto liên quan đến AI cũng có sự biến động mạnh. Mặc dù có sự bùng nổ về đầu tư lên tới 2,3 tỷ đô la Mỹ vào quý 3 năm 2024, nhưng con số này đã giảm xuống còn 780 triệu đô la Mỹ vào quý 1 năm 2025, giảm 66%. Điều này phơi bày mâu thuẫn cố hữu trong câu chuyện "AI+ blockchain": hầu hết các dự án hiện tại chỉ dừng lại ở cấp độ khái niệm và không giải quyết được các điểm khó khăn cốt lõi như đào tạo mô hình AI và xác nhận quyền dữ liệu . Quy mô đầu tư chính vào AI truyền thống đã bước vào chu kỳ công nghệ bốn năm của ngành kể từ khi GPT 3 ra đời và tổng số tiền đầu tư đã tăng từ mức trung bình 400 tỷ đô la mỗi năm từ năm 2017 đến năm 2020 lên mức trung bình hơn 800 tỷ đô la mỗi năm. Trong khi đó, tăng trưởng của hoạt động tài trợ crypto liên quan đến AI chỉ bằng chưa đến 1% tăng trưởng của lượng tiền AI truyền thống được đề cập ở trên. Cách blockchain có thể kết hợp khéo léo với công nghệ AI để đảm bảo rằng những người tin vào crypto có thể chia sẻ nguồn tiền AI dồi dào là điều đáng để suy ngẫm, và sự gia tăng tổng số tiền tài trợ crypto AI cũng cho thấy các quỹ tiền crypto bản địa sẵn sàng tăng cường nỗ lực để tìm ra con gà mái đẻ trứng vàng trong số hàng nghìn con. Tóm lại, những người sáng lập dự án crypto nên suy nghĩ về cách kết hợp các giải pháp AI và cơ sở hạ tầng để giải quyết các vấn đề về quyền sở hữu và uy tín hiện đang khó giải quyết bằng CeFi hoặc AI truyền thống.

Thanh khoản thanh khoản

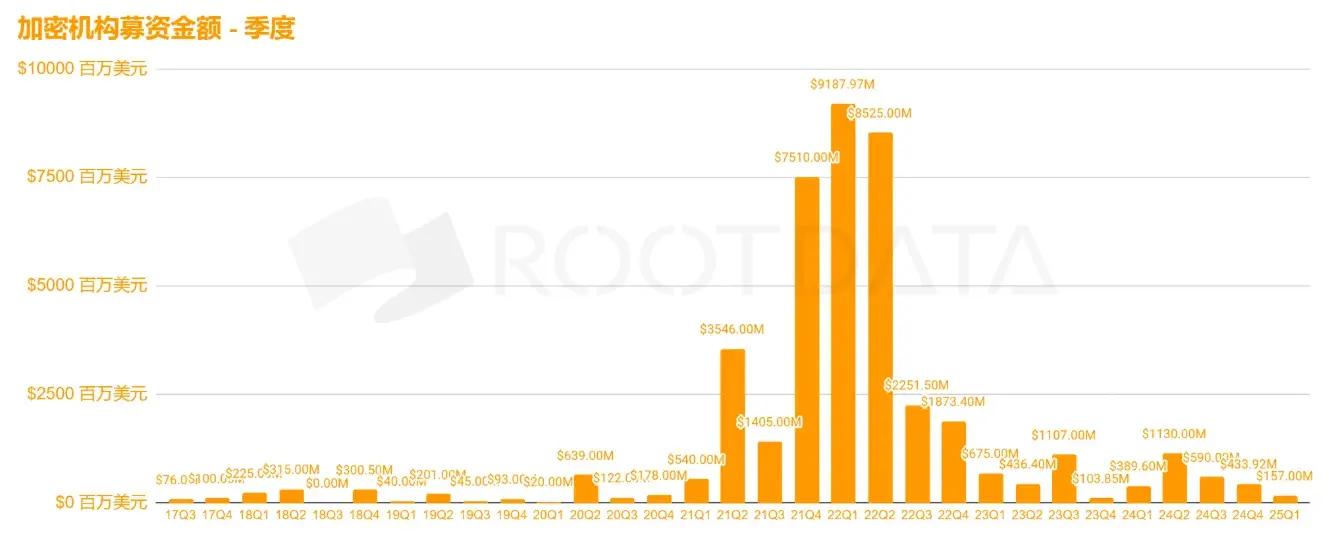

Sự khác biệt giữa các chính sách thắt chặt định lượng và phát hành stablecoin trên Chuỗi đã làm trầm trọng thêm sự biến dạng của thị trường. Vào tháng 3 năm 2025, lượng lưu thông USDC Chuỗi đã vượt mức cao mới là 98 tỷ đô la Mỹ, nhưng vốn rủi ro crypto chỉ thu hút được 4,6 tỷ đô la Mỹ trong cùng kỳ. Hiện tượng tắc nghẽn thanh khoản này bộc lộ một mâu thuẫn sâu xa hơn - các quỹ đầu tư tổ chức thích phân bổ BTC spot thông qua các kênh tuân thủ như ETF hơn là hỗ trợ các dự án đổi mới giai đoạn đầu. Trên thực tế, số tiền tài trợ thị trường sơ cấp crypto sơ cấp đã giảm từ mức đỉnh điểm là 31 tỷ đô la vào năm 2021 xuống còn tổng số tiền tài trợ là 9,8 tỷ đô la vào năm 2024, giảm 68%. Số lượng các khoản tài trợ đã giảm từ lần khoản tài trợ vào năm 2021 và 2022 xuống còn lần khoản tài trợ vào năm 2024 và số tiền tài trợ trung bình đã giảm từ 15,7 triệu vào năm 2022 xuống còn 6,4 triệu, giảm 59%. Thanh khoản của các quỹ được các tổ chức crypto đầu tư vào các công ty khởi nghiệp crypto sắp biến mất do sự bùng nổ của công nghệ blockchain có thể lập trình và lợi nhuận do đại dịch năm 2020 cùng bối cảnh định lượng mang lại.

Thế tiến thoái lưỡng nan trong việc gây quỹ: Trò chơi Battle Royale của những người sáng lập

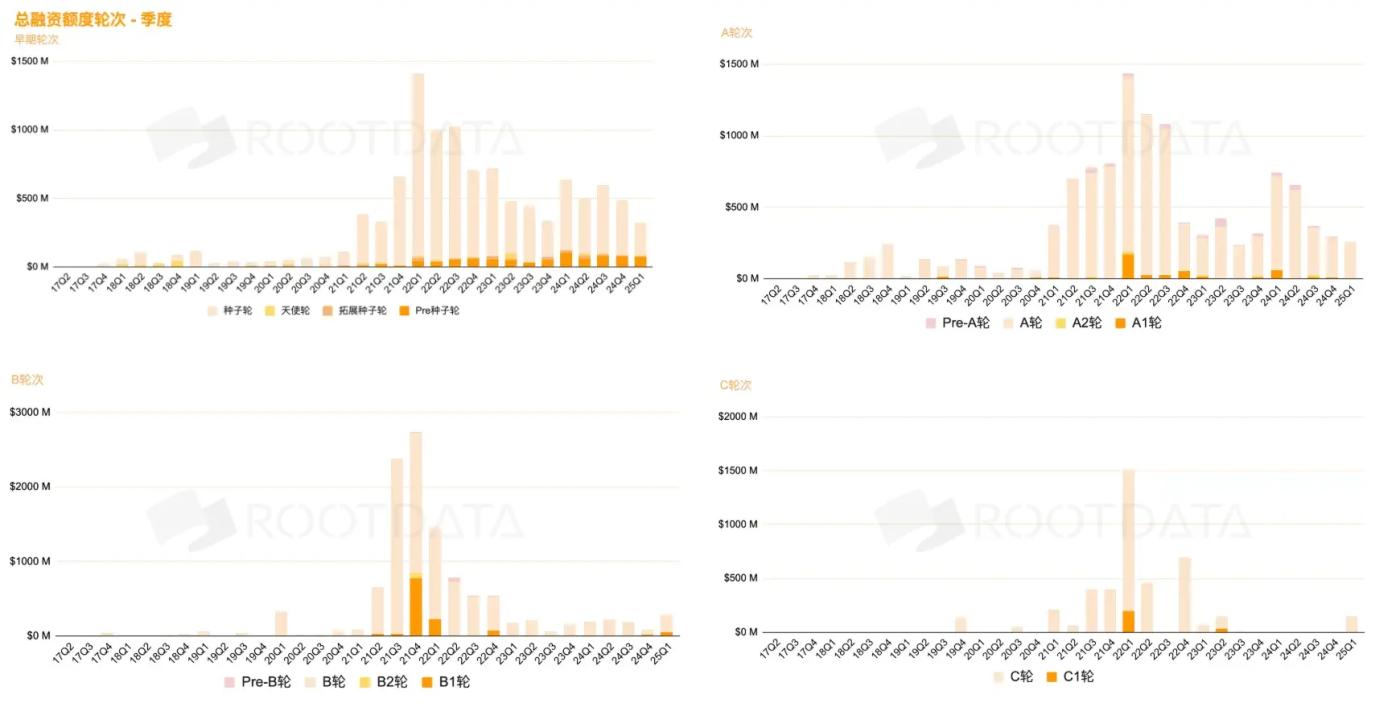

Dữ liệu của RootData cho thấy số tiền tài trợ cho các dự án crypto giảm đáng kể ở các giai đoạn tài trợ sau. Kỳ thưởng năm 2021 dẫn đến tình trạng định giá quá cao. Ngày nay, việc định giá các dự án của người sáng lập đã bị hạn chế ở vòng A hoặc thậm chí là vòng hạt giống. Không có tổ chức nào sẵn sàng đầu tư công khai vào vòng C từ quý 3 năm 2023 đến quý 4 năm 2024. Tài trợ chiến lược vẫn ổn định, trong khi các vụ sáp nhập và mua lại cũng như giao dịch OTC cho thấy các quỹ của tổ chức sẵn sàng đạt được các thỏa thuận ngoài trụ sở trong bối cảnh điều kiện thị trường thanh khoản .

Điều đáng chú ý là số trung vị của tất cả lần đều tăng đều đặn. Trong bối cảnh tổng lượng tiền tài trợ giảm, điều này cho thấy các nhà đầu tư sẵn sàng giảm tần suất đầu tư và tăng lượng tiền đầu tư. Giống như trò chơi battle royale, nguồn vốn dự trữ và tiền bạc tốt nhất sẽ được đặt cược hoàn toàn vào các dự án của người sáng lập có nền tảng cơ bản và dòng tiền tốt hơn. Vào thời điểm công nghệ AI và crypto đang có tăng trưởng bùng nổ, cuộc cạnh tranh giữa những người sáng lập và công ty khởi nghiệp crypto giai đoạn đầu để giành được tiền vàng của các nhà đầu tư đã trở nên khốc liệt. Trong số 2.681 dự án nhận được tài trợ vòng hạt giống từ năm 2017 đến nay, chỉ có 281 dự án vào vòng A (tỷ lệ tiến triển 10,5%) và chưa đến 30 dự án cuối cùng lọt vào vòng C. Trò chơi sinh tồn "một trong mười" này phản ánh những sai sót mang tính hệ thống của các dự án ban đầu trong ngành:

Từ bong bóng định giá đến lợi nhuận giá trị:

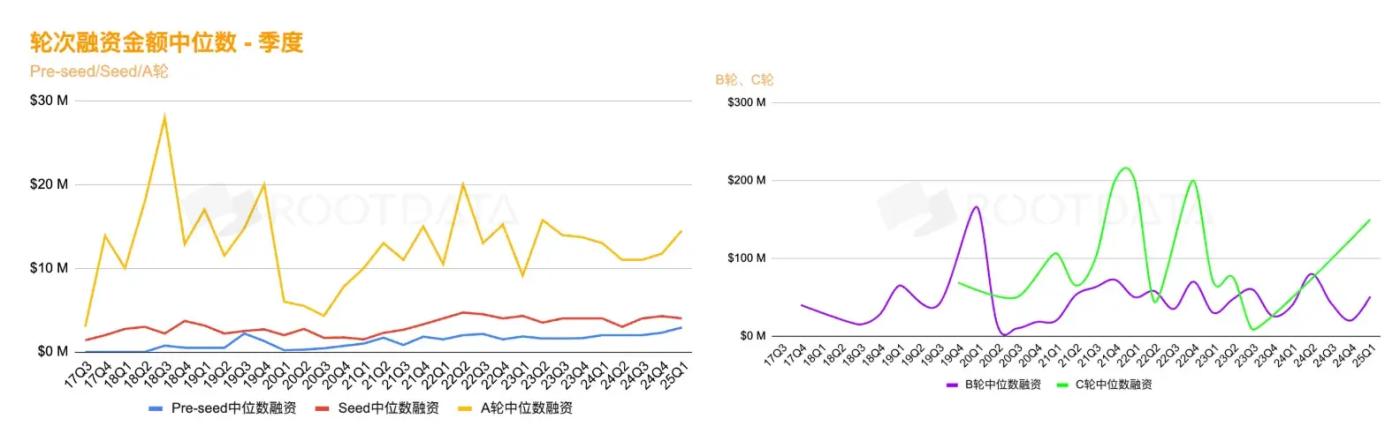

Trong chu kỳ năm 2021, số tiền tài trợ vòng hạt giống số trung vị lên tới 4,7 triệu đô la Mỹ, nhưng đã giảm xuống còn 400 đô la Mỹ vào quý 1 năm 2025. Khi tổng số tiền tài trợ giảm, chiếm tỷ lệ của nó tiếp tục giảm, cho thấy sự quan tâm của các tổ chức đầu tư trong việc đầu tư vào các dự án hạt giống crypto đang giảm.

Vòng hạt giống trung bình số trung vị cùng kỳ và tăng lên 2,91 triệu đô la Mỹ vào quý 1 năm 2025. Tổng số tiền tài trợ vòng hạt giống tăng trong khi số trung vị tăng. Rủi ro càng cao nhưng giá càng ưu đãi thì các tổ chức crypto càng ưa chuộng.

Trong khi tổng số tiền tài trợ vòng A giảm thì số tiền tài trợ lại tăng từ 10 triệu đô la Mỹ lên 14,5 triệu đô la Mỹ trong cùng kỳ. Điều này cho thấy các dự án crypto đã đạt được PMF và dòng tiền trên thị trường đã nhận được nhiều khoản đầu tư hơn, trong khi các dự án không tạo ra lợi nhuận thành công đã chết ở vòng hạt giống và gặp khó khăn trong việc huy động thêm vốn.

kinh tế học token thất bại:

Các dự án Series B phải đối mặt với áp lực thanh khoản mở khóa token và khả năng tiếp quản không đủ của thị trường thứ cấp đã gây ra một vòng luẩn quẩn. Theo dữ liệu của RootData, hầu hết các dự án mở khóa quỹ token mà không cần bơm thanh khoản mới và lần mở khóa sẽ mang lại hàng triệu mức áp lực bán ra

Lỗi lặp lại công nghệ:

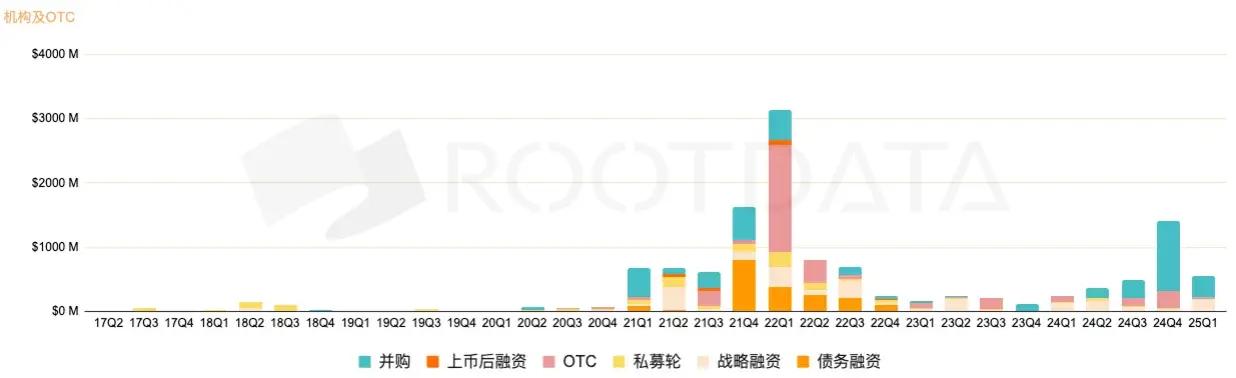

Bong bóng tài chính năm 2021 khiến các dự án thất bại tập trung vào các hướng phổ biến trong chu kỳ trước, chẳng hạn như cầu nối xuyên chuỗi và nền tảng NFT, và không theo kịp các xu hướng mới như ZK-Rollup, blockchain mô-đun và AI. nhà cung cấp thanh khoản không đạt được lợi nhuận dương trong cơ cấu quỹ và do đó tìm cách cắt bỏ hoạt động của mình để tồn tại, và tổng số hoạt động của tổ chức (như OTC và sáp nhập và mua lại, v.v.) tiếp tục tăng.

Khó khăn trong việc gây quỹ: quy mô giảm mạnh

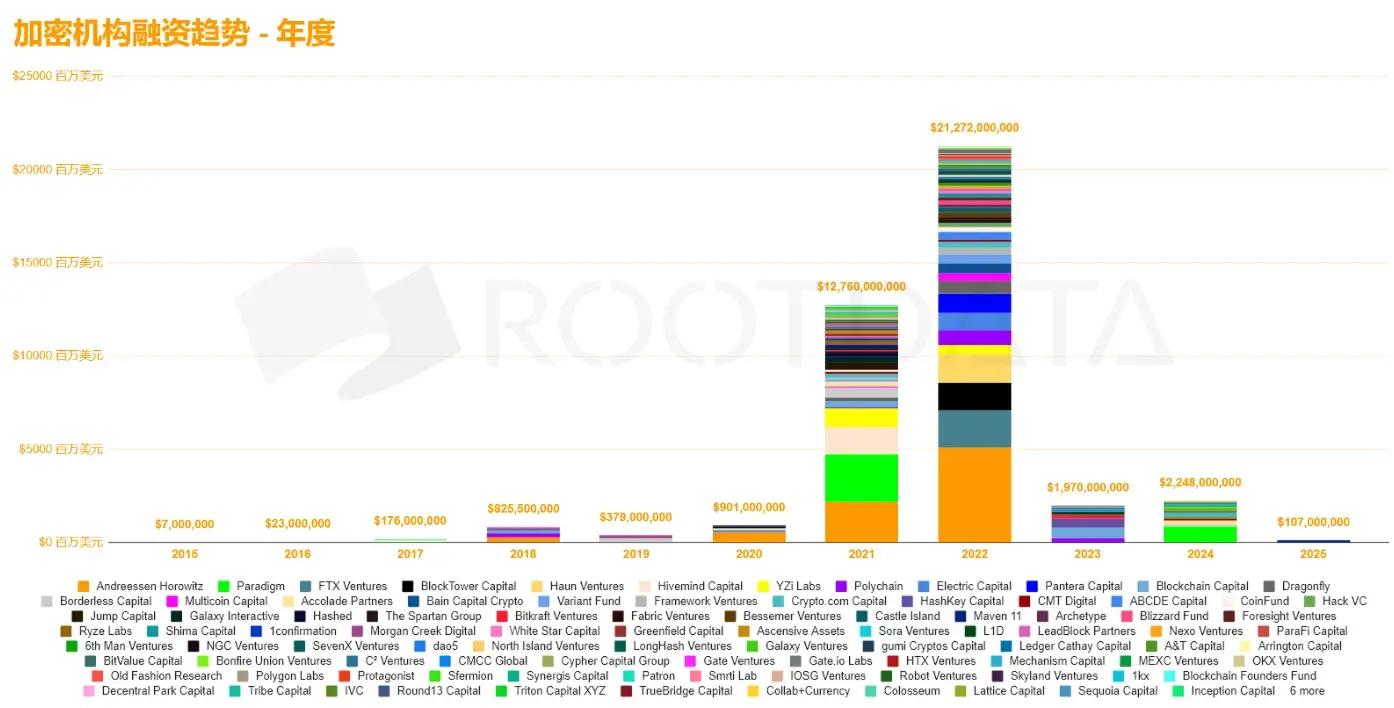

Theo dữ liệu của RootData, tổng số tiền gây quỹ từ các tổ chức crypto đã giảm mạnh từ mức đỉnh điểm là 22 tỷ đô la Mỹ vào năm 2022 xuống còn 2 tỷ đô la Mỹ vào năm 2024, giảm 91%. Tỷ lệ suy giảm này vượt xa mức giảm trong hoạt động tài trợ cổ phiếu công nghệ của Nasdaq (35%) trong cùng kỳ. Thanh khoản vĩ mô không đủ, việc phát hành token crypto "đã tồn tại hàng thế kỷ" và giảm IRR của tổ chức đã dẫn đến sự giảm mạnh về sự quan tâm của nhà cung cấp thanh khoản tổ chức và nhà đầu tư độc lập đối với việc tài trợ cho các dự án crypto . Điều này có thể gián tiếp phản ánh rằng việc thiếu đổi mới AI trong ngành công nghiệp crypto trong chu kỳ này đã không thu hút được sự chú ý của các quỹ đầu tư gia tăng từ bên ngoài ngành.

Dữ liệu hàng quý xác nhận xu hướng giảm: Sau quý 2 năm 2024 (chu kỳ giảm nửa BTC), số tiền huy động được đã giảm xuống còn 420 triệu đô la Mỹ, tương đương với mức trước khi DeFi trỗi dậy vào năm 2020. Thị trường bò trong chu kỳ này không mang lại nguồn tiền gia tăng cho hoạt động gây quỹ của các tổ chức crypto.

Các tổ chức đầu ngành gặp phải thất bại: A16Z gặp phải thất bại sau ba năm liên tiếp huy động vốn thành công từ năm 2020 đến năm 2022 và quy mô quỹ mới của Paradigm vào năm 2024 đã giảm 72% so với lịch sử vào năm 2021

Sau khi thị trường tài chính công crypto hạ nhiệt, khối lượng giao dịch OTC và chào bán quỹ đầu tư tư nhân tăng trưởng 35% so với xu hướng. Hoạt động tài trợ hoàn tất thông qua OTC trong quý 4 năm 2024 và quý 1 năm 2025 đạt 1,9 tỷ đô la Mỹ, trong đó M&A và OTC chiếm 75% tổng số trong giai đoạn này. Sự phổ biến của "giao dịch ngầm" này phản ánh sự lo lắng của các nhà đầu tư tổ chức về thanh khoản- thông qua các điều khoản mở khóa token tùy chỉnh và các thỏa thuận mua lại, tác động của biến động thị trường đối với danh mục đầu tư có thể được giảm thiểu.

Rủi ro phá giá ngay sau khi ra mắt

Khẩu hiệu " token ngay khi short ra mắt " rất phổ biến trong cộng đồng crypto trong giai đoạn này, gián tiếp phản ánh phản ứng tiêu cực và sự từ chối các dự án của tổ chức từ các nhà đầu tư crypto độc lập. Theo bộ sưu tập token crypto trực tuyến Binance và hiệu suất tài trợ cuối cùng của dự án của RootData, theo quy tắc chung mở khóa "3+1" của YC, các tổ chức phải đối mặt với áp lực rút lui nghiêm trọng:

Một. Giai đoạn mở khóa đầu tiên cần đạt được lợi nhuận gấp 5-10 lần trước khi tổng chi phí có thể được trang trải trong giai đoạn mở khóa đầu tiên.

b. Dữ liệu cho thấy kể từ Arbitrum vào năm 2021, có rất ít dự án mà các tổ chức có lần tài trợ sau này có thể mong đợi thu hồi được chi phí mà không cần bất kỳ chiến lược phòng ngừa nào.

c. Trong số token mới phát hành vào năm 2024, hơn một nửa số dự án có FDV thấp hơn 5 lần so với vòng tài trợ cuối cùng, điều này dẫn trực tiếp đến:

Các tổ chức sẽ phải chịu lỗ vốn sổ sách thực tế là -50% nếu họ mở khóa 10% đầu tiên

Việc mở khóa tiếp theo gây ra một chuỗi áp lực bán

Điều này cũng gián tiếp xác nhận lý do ẩn giấu cho sự gia tăng các giao dịch của tổ chức được đề cập ở trên - sự suy giảm lợi nhuận từ danh mục đầu tư token . Tóm lại, tình hình hiện tại đã diễn ra token Binance và các tổ chức thậm chí còn khốn khổ hơn đối với token chỉ có thể ra mắt sàn giao dịch T1 và T2 khi thanh khoản cạn kiệt.

Đầu tư crypto có xu hướng hợp lý

Dữ liệu về số ngày từ vòng hạt giống đến vòng tài trợ Series A và phương sai bình phương của chúng trên thị trường tài trợ tiền crypto dựa trên RootData. Chúng tôi nhận thấy rằng số ngày trung bình để có được vòng tài trợ tiếp theo tăng dần từ năm 2017 đến năm 2020, đạt đỉnh vào quý 4 năm 2018 (1087,75 ngày). Điều này phản ánh tốc độ tài trợ chậm cho các dự án ban đầu ngành công nghiệp crypto và thanh khoản thấp. Sự thay đổi cao hơn giữa năm 2017 và năm 2020, với mức đỉnh điểm xảy ra vào quý 4 năm 2017 (578,63 ngày), cho thấy sự không chắc chắn lớn hơn về thời điểm tài trợ dự án. Trong làn sóng ICO và DeFi từ năm 2017 đến năm 2019, ngành công nghiệp crypto đang trong giai đoạn thăm dò và chất lượng của các dự án có sự khác biệt rất lớn. Một số dự án có chu kỳ tài trợ dài hơn do mô hình kinh tế token chưa hoàn thiện

Sau năm 2021, số ngày cho vòng tài trợ tiếp theo sẽ giảm đáng kể, xuống còn 317,7 ngày trong quý 1 năm 2023 và tiếp tục rút ngắn xuống còn 133 ngày trong quý 3 năm 2024. Điều này cho thấy khi thị trường trưởng thành, hiệu quả tài trợ cho các dự án chất lượng cao sẽ được cải thiện và việc phân bổ vốn trở nên tập trung hơn. Từ năm 2021, mức độ biến động đã giảm dần. Điều này cho thấy thị trường đã bước vào giai đoạn phát triển hợp lý và chu kỳ tài trợ giữa các dự án đang trở nên nhất quán hơn. Từ năm 2021, các nhà đầu tư tổ chức có xu hướng hỗ trợ nhiều hơn cho các dự án hàng đầu. Việc tăng cường tập trung vốn vào vòng hạt giống và vòng A giúp các dự án chất lượng cao hoàn thành vòng tài trợ tiếp theo nhanh hơn. Đồng thời, vốn dần từ bỏ các dự án thiếu tính đổi mới và lợi nhuận, thúc đẩy sự tồn tại của những công ty mạnh nhất trong ngành.

Tóm tắt

Ngành công nghiệp crypto đang trong quá trình chuyển đổi từ tình trạng hỗn loạn ban đầu sang phát triển hợp lý. Kể từ năm 2021, cả hai đường cong đều cho thấy xu hướng giảm liên tục. Giảm số ngày và phương sai cho vòng tài trợ tiếp theo không chỉ phản ánh sự cải thiện về hiệu quả phân bổ vốn mà còn làm nổi bật sự ưu tiên của ngành đối với các dự án chất lượng cao. Trong vài năm tới, các dự án có thể nhanh chóng thích ứng với nhu cầu thị trường, kết hợp các công nghệ mới nổi như AI và đạt được vòng khép kín thương mại sẽ trở thành trọng tâm theo đuổi vốn.

Tóm lại, thị trường hiện tại có yêu cầu cao hơn về lợi nhuận và sự phù hợp giữa sản phẩm và thị trường (PMF). Những người sáng lập cần nhanh chóng xác minh mô hình kinh doanh trong vòng hạt giống để rút ngắn chu kỳ tài trợ tiếp theo. Các nhà đầu tư tổ chức nên tập trung vào các dự án có tiềm năng cao, có thể hoàn thành nhiều vòng tài trợ trong thời gian ngắn. Những dự án như vậy thường có lộ trình tăng trưởng rõ ràng và khả năng thực hiện mạnh mẽ.

Tác giả cho rằng rằng tình trạng thiếu thanh khoản mà cộng đồng crypto thường cho rằng không phải là lý do chính khiến thị trường tài chính tiền crypto hoạt động kém hiệu quả hay thậm chí là giá crypto. Năm 2024 là năm đầu tiên tuân thủ quy định trong ngành công nghiệp crypto và là bước ngoặt để các tổ chức trưởng thành hơn tham gia thị trường. Tuy nhiên, những người sáng lập crypto vẫn chưa đưa ra câu trả lời hoàn hảo cho vòng lặp khép kín của AI và công nghệ crypto cho các nhà đầu tư crypto . Đây là lý do chính khiến crypto hoạt động kém trong chu kỳ công nghệ AI và crypto này, hoặc tại sao chúng bị tràn thanh khoản do sự bùng nổ của các ứng dụng AI.