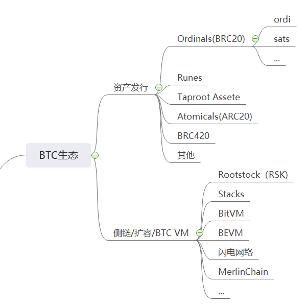

1. Giới thiệu về hệ sinh thái BTC

Hệ sinh thái Bitcoin tập trung vào các giao thức phát hành tài sản và kế hoạch mở rộng, tạo nên bối cảnh cạnh tranh đa dạng. Trong lĩnh vực phát hành tài sản, BRC20 chiếm ưu thế nhờ lợi thế đi đầu, nhưng lại gặp phải các vấn đề như bụi tấn công và phí Gas cao; Runes giải quyết các điểm nghẽn kỹ thuật thông qua sự đổi mới của mô hình UTXO và nhanh chóng trở thành cơ sở hạ tầng cơ bản của DeFi; Taproot Assets được tích hợp độ sâu với Lightning Network, mở ra viễn cảnh mới cho việc phát hành tài sản Chuỗi chuỗi; BRC420 thúc đẩy sự đổi mới Metaverse Gamefi với các tính năng đệ mô-đun .

Kế hoạch mở rộng cho thấy xu hướng "phân hóa tuyến đường kỹ thuật" và "tương tác sinh thái" song song: Lightning Network đang vững vàng ở vị trí dẫn đầu về thanh toán và dự kiến sẽ phá vỡ các ranh giới chức năng sau khi tích hợp các giao thức tài sản; Merlin Chain đạt được tăng trưởng bùng nổ về TVL với cơ chế khai thác kép và do cộng đồng thúc đẩy; BEVM và BitVM dẫn đầu những đột phá về công nghệ với tương tác Chuỗi chéo hoàn toàn phi tập trung và tương tác không cần tin cậy.

Bối cảnh cạnh tranh xoay quanh hai phe kỹ thuật chính: phe gốc UTXO (như Runes và Lightning Network) nhấn mạnh vào tính bảo mật và khả năng tương thích gốc với Bitcoin, nhưng phải đối mặt với thách thức là thiếu các công cụ phát triển; Nhóm tương thích với EVM (như BEVM và Stacks) tận dụng tiềm năng của hệ sinh thái Ethereum, nhưng bị hạn chế bởi các tranh chấp tập trung Chuỗi chéo. Trong tương lai, các giao thức mô-đun, khả năng tương tác xuyên Chuỗi và các biến số quy định sẽ chi phối sự phát triển của hệ sinh thái - BRC420 có thể mở ra kỷ nguyên của Chuỗi ứng dụng Bitcoin , BitVM dự kiến sẽ thúc đẩy tích hợp DeFi đa chuỗi và các phán quyết quy định của SEC cùng sự gia nhập của sàn giao dịch Layer2 có thể định hình lại bối cảnh ngành. Xét về rủi ro, mức độ trưởng thành về công nghệ, sự phân mảnh thanh khoản và chính sách địa chính trị vẫn là những hạn chế chính đối với sự phát triển sinh thái.

(I) Thỏa thuận phát hành tài sản

1. Ordinals ( BRC20 )

• Tính năng kỹ thuật : Bằng cách đánh số đơn vị nhỏ nhất Bitcoin,“Satoshi” và đính kèm nội dung tùy ý (inscription), việc phát hành tài sản kỹ thuật số gốc được thực hiện, có đặc điểm là lưu trữ hoàn toàn trên Chuỗi và không thể giả mạo.

• Các dự án tiêu biểu :

▪ ordi : Token BRC20 đầu tiên, có ý nghĩa tượng trưng mang tính thử nghiệm nhiều hơn là chức năng và giá trị vốn hóa thị trường chiếm tỷ lệ hơn 50% tổng giá trị vốn hóa thị trường thị trường BRC20.

▪ sats : Token được tính bằng “satoshi” dùng để thúc đẩy các kịch bản thanh toán nhỏ Bitcoin.

• Hạn chế : Phụ thuộc vào các trình lập chỉ mục ngoài Chuỗi, vấn đề bụi UTXO gây ra tình trạng tắc nghẽn mạng.

2. Chữ Rune

• Giá trị sáng tạo : Được đề xuất bởi Casey, người sáng lập Ordinals, kết hợp mã lệnh OP_RETURN và mô hình UTXO để giải quyết vấn đề bụi của BRC20 và hỗ trợ phân chia tài sản và quản lý Chuỗi thống nhất.

• Đột phá công nghệ :

Tài sản chuyển giao tài sản được tự động hoàn tất thông qua việc phân tách UTXO, tránh rủi ro ARC20 “bị cháy”;

▪ Tương thích với giao thức Ordinals để đạt được khuôn khổ phát hành FT/NFT thống nhất.

• Tác động thị trường : Tác động thị trường: Mạng chính sẽ được ra mắt sau khi giảm nửa vào năm 2024, hấp thụ thanh khoản từ các giao thức như BRC20, nhưng không thay thế hoàn toàn các tiêu chuẩn khác. Ví dụ, RunesLend, một nền tảng lending dựa trên Runes, cho phép người dùng sử dụng tài sản Runes làm tài sản thế chấp để vay mượn, tự động kết nối vay mượn và người cho vay thông qua hợp đồng thông minh, thiết lập lãi suất và thời hạn trả nợ, đồng thời sử dụng hiệu quả chức năng phân tách tài sản và quản lý Chuỗi của Runes, thúc đẩy sự phát triển của Bitcoin DeFi.

3. Tài sản Taproot

• Định vị : Lớp phát hành tài sản của Lightning Network, hỗ trợ phát hành stablecoin và tài sản khác trong kênh Lightning Network để cải thiện hiệu quả của các giao dịch ngoài Chuỗi.

• Tiến độ : Mainnet đã được mở và đang dần tích hợp sâu hơn với Lightning Network để cùng nhau xây dựng một vòng khép kín 'thanh toán + lưu thông tài sản '.

4. Nguyên tử ( ARC20 )

• Tính năng kỹ thuật : Dựa trên mô hình tiền màu UTXO, đúc phi tập trung được thực hiện thông qua khai thác POW và được cộng đồng kỹ thuật công nhận cao.

• Vấn đề : Do dựa vào Segregated Witness để lưu trữ dữ liệu, chức năng phân tách token có lỗi và một số tài sản bị mất vĩnh viễn do lỗi vận hành.

5. BRC420

• Hướng đổi mới : Kết hợp đệ quy mô-đun-đun inscription , hỗ trợ cho các định dạng tài sản Metaverse và các thỏa thuận tiền bản quyền trên Chuỗi, mở rộng ranh giới chức năng của Ordinals.

• Trường hợp : Giao thức RCMS triển khai lồng ghép nhiều inscription và thúc đẩy các ứng dụng Chuỗi phức tạp (như tổng hợp đạo cụ trò chơi).

2. Sơ đồ mở rộng và lớp tính toán

1. Công nghệ Sidechain & Mở rộng

• Gốc ghép ( RSK )

▪ Sidechain tương thích EVM cũ chia sẻ tỷ lệ băm Bitcoin thông qua khai thác hợp nhất, nhưng cơ chế bắc cầu tập trung (sBTC) lại gây tranh cãi.

▪ TVL hiện tại vào khoảng 300 triệu đô la Mỹ, tập trung vào các kịch bản DeFi.

• Stacks

▪ Việc giới thiệu sBTC cho phép tài sản Bitcoin chuỗi Chuỗi. Sau khi nâng cấp Nakamoto, nó hỗ trợ quyết toán cuối cùng Bitcoin và hệ sinh thái bao gồm DEX và giao thức cho vay.

▪ Giá trị vốn hóa thị trường sẽ tăng hơn 300% vào năm 2024, trở thành đại diện cho lớp hợp đồng thông minh.

• BitVM

▪ Giải pháp giống Rollup dựa trên bằng chứng gian lận, thực hiện tính toán Chuỗi thông qua xác minh cổng logic. Công nghệ này vẫn đang trong giai đoạn xác minh ban đầu.

▪ Các kịch bản tiềm năng: cầu nối xuyên chuỗi và tối ưu hóa kênh trạng thái.

▪ Xu hướng phát triển trong tương lai: Nếu công nghệ chống gian lận của BitVM được xác minh thành công, nó sẽ thúc đẩy các tương tác Chuỗi chéo không cần tin cậy giữa Bitcoin và blockchain khác (như Ethereum và Solana ). Điều này sẽ mở ra kỷ nguyên mới về tích hợp sinh thái DeFi đa chuỗi . Ví dụ, tài sản gốc Bitcoin có thể tham gia trực tiếp Khai thác thanh khoản trên Ethereum hoặc thực hiện các giao dịch tốc độ cao trên Solana, do đó cải thiện việc sử dụng tài sản và thanh khoản thị trường.

• BÉO

▪ Layer2 hoàn toàn phi tập trung , sử dụng chữ ký đa dạng Taproot và tập lệnh MAST để đạt được Chuỗi chéo BTC, tương thích với hệ sinh thái EVM.

▪ Điểm nổi bật về mặt kỹ thuật: Giảm đáng kể rủi ro lưu ký của bên thứ ba Chuỗi ban đầu bao gồm DEX, stablecoin và các lĩnh vực khác.

• Mạng lưới sét

▪ Giải pháp Layer2 chính thống sẽ hỗ trợ phát hành tài sản sau khi tích hợp Taproot Assets vào năm 2024, với nút vượt quá 50.000 và khối lượng giao dịch hàng ngày đạt hàng chục triệu đô la Mỹ.

▪ Điểm nghẽn: Năng lực quản lý tài sản phức tạp không đủ và phụ thuộc vào thanh khoản kênh.

• Dây xích Merlin

▪ Layer2 do cộng đồng điều hành, dựa vào tài sản gốc như BRC420 và Bitmap để tích lũy người dùng, đứng đầu với TVL trên 2 tỷ đô la Mỹ.

▪ Mô hình sáng tạo: Cơ chế khai thác kép thu hút thợ đào và các hoạt động chung sàn giao dịch thúc đẩy sự phổ biến.

(III) Bối cảnh và xu hướng cạnh tranh

1. Cấu trúc thị trường: “ trò chơi đa chiều ” giữa các chuẩn giao thức và giải pháp mở rộng

( 1 ) Thỏa thuận phát hành tài sản: Công nghệ lặp lại đang tăng tốc, BRC20 và Runes cạnh tranh để giành quyền tối cao

• BRC20 : Vẫn vị trí chủ đạo do có lợi thế đi đầu, nhưng đang gặp phải những trở ngại về mặt kỹ thuật:

▪ Thị thị phần khoảng 55% và token hàng đầu được đại diện bởi ordi và sats đóng góp hơn 70% thanh khoản;

▪ Các vấn đề về tấn công bụi và phí Gas cao vẫn chưa được giải quyết cơ bản và một số nhà phát triển đã chuyển sang hệ sinh thái Runes.

• Runes : Sự gia tăng nhanh chóng nhờ vào sự đổi mới công nghệ:

▪ Trong vòng 3 tháng sau khi ra mắt mainnet, giá trị vốn hóa thị trường chiếm tỷ lệ giao thức đã tăng lên 30% và số lượng dự án sinh thái tăng trưởng 300%;

▪ Chức năng phân tách tài sản dựa trên mô hình UTXO đã trở thành giao thức cơ bản được ưa chuộng cho Bitcoin DeFi (như vay mượn, DEX).

• Các giao thức khác đã phát triển :

▪ Taproot Assets được tích hợp độ sâu với Lightning Network và hỗ trợ thử nghiệm phát hành stablecoin ;

▪ BRC420 đã trở thành cốt lõi của Gamefi và cơ sở hạ tầng Metaverse do các đặc điểm mô-đun của nó, với TVL vượt quá 800 triệu đô la Mỹ.

( 2 ) Kế hoạch mở rộng: Sự hợp tác của hệ sinh thái và tính độc đáo về công nghệ là chìa khóa thành công

• Lightning Network : Vị vua tuyệt đối trong các tình huống thanh toán, nhưng gặp phải những hạn chế về chức năng:

▪Số nút vượt quá 60.000 và khối lượng giao dịch hàng ngày đạt 120 triệu đô la Mỹ;

▪ Sau khi tích hợp Taproot Assets vào năm 2025, một chu kỳ mới “thanh toán + lưu thông tài sản” có thể được khởi động.

• Merlin Chain : Một mẫu bùng phát của Layer2 do cộng đồng thúc đẩy:

▪ TVL vượt quá 2,5 tỷ đô la Mỹ, thu hút thợ đào thông qua cơ chế khai thác kép và thế chấp Chuỗi chéo tài sản BRC420 chiếm tỷ lệ 40%;

▪ Cùng triển khai chiến dịch “ Khai thác inscription + Hoàn tiền giao dịch” với sàn giao dịch , với hơn 2 triệu địa chỉ mới được thêm vào chỉ trong một tuần.

• BEVM và BitVM : Tính độc đáo về mặt kỹ thuật dẫn đến sự di chuyển của nhà phát triển:

▪ Giải pháp Chuỗi chéo phi phi tập trung hoàn toàn của BEVM đã thu hút hơn 500 lượt triển khai DApp;

▪ BitVM đang xác minh thử nghiệm mạng. Nếu thành công, chuỗi Chuỗi không cần tin cậy sẽ đạt được.

2. Lộ trình kỹ thuật: " Xung đột mô hình " giữa phe bản địa UTXO và phe tương thích EVM

( 1 ) Nhóm gốc UTXO ( Runes , Lightning Network)

• Thuận lợi :

▪ Liên kết độ sâu với Bitcoin cơ bản, với mức độ bảo mật cao nhất trong ngành;

▪Việc tài sản không cần phải dựa vào các giao thức bên ngoài, điều này phù hợp với triết lý tối giản Bitcoin.

• thử thách :

▪ Thiếu các công cụ phát triển và chức năng hợp đồng thông minh hạn chế;

▪ Hệ sinh thái bị phân mảnh nghiêm trọng và chi phí tương tác giữa các giao thức cao.

( 2 ) Phe tương thích với EVM ( BEVM , Stacks )

• Thuận lợi :

▪ Sử dụng lại hệ sinh thái Ethereum trưởng thành, các giao thức DeFi hàng đầu như Uniswap và Aave đã hoàn tất quá trình thích ứng;

▪ Chi phí học tập thấp cho các nhà phát triển và hỗ trợ triển khai nhanh chóng các DApp phức tạp.

• thử thách :

▪Tranh chấp tập trung cầu nối xuyên chuỗi ;

▪ Sự phụ thuộc vào quyết toán trên mainnet Bitcoin , sự chậm trễ trong xác nhận giao dịch ảnh hưởng đến trải nghiệm của người dùng.

3. Xu hướng tương lai: Sự hội nhập sinh thái và các biến số điều tiết định hình lại cảnh quan

( 1 ) Giao thức mô-đun mở ra kỷ nguyên của “ Chuỗi ứng dụng Bitcoin ”

• Inscription đệ quy BRC420 hỗ trợ lồng nhau đa chuỗi và 3 Gamefi đã hiện thực hóa chức năng tổng hợp Chuỗi chéo của đạo cụ;

• Tài sản Taproot có thể được kết hợp với Lightning Network để tạo ra stablecoin ngoài Chuỗi Bitcoin đầu tiên.

( 2 ) Những đột phá công nghệ chuỗi Chuỗi thúc đẩy " Bitcoin DeFi 2.0"

• Sau khi xác minh BitVM thành công, Bitcoin L1 có thể trực tiếp gọi các hợp đồng thông minh Solana và Ethereum ;

•TVL của phái sinh staking Bitcoin (LST) đã vượt quá 5 tỷ đô la Mỹ và tỷ suất lợi nhuận 18%.

( 3 ) Các biến số về quy định và thị trường là những bất ổn lớn nhất

• SEC Hoa Kỳ có thể đưa ra phán quyết về thuộc tính chứng khoán của token BRC20 vào nửa đầu năm 2025;

•Sau khi Bitcoin giảm nửa , lợi nhuận thợ đào giảm và các nhóm khai thác hàng đầu đã đẩy nhanh việc bố trí việc kinh doanh lưu trữ nút Layer2 ;

• Binance, OKX và nhiều công ty khác có kế hoạch ra mắt Bitcoin Layer2 của riêng mình, điều này có thể phá vỡ sự cân bằng sinh thái hiện có.

4. Cảnh báo rủi ro

• Rủi ro kỹ thuật: Các giải pháp Frontier vẫn đang trong giai đoạn đầu và có khả năng xảy ra lỗ hổng mã dẫn đến mất tài sản ;

• Rủi ro thanh khoản : Sự khác biệt về tiêu chuẩn giao thức dẫn đến sự phân tán vốn và các dự án dài hạn khó có thể tồn tại;

• Rủi ro địa chính trị: Nếu quy định crypto được tăng cường sau cuộc bầu cử Hoa Kỳ, quá trình tuân thủ hệ sinh thái Bitcoin có thể bị cản trở.

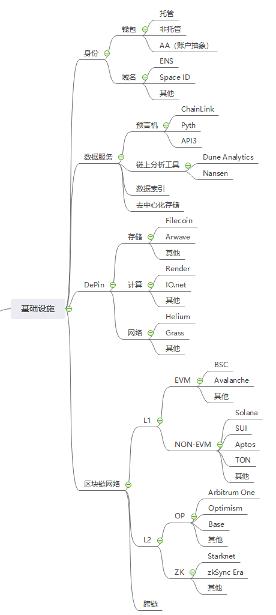

2. Phân tích toàn cảnh cơ sở hạ tầng

Cơ sở hạ tầng blockchain hiện tại có ba chủ đề chính: “nâng cấp bảo mật, lặp lại hiệu suất và phân biệt sinh thái”. Trong lĩnh vực quản lý danh tính, ví lưu ký được thúc đẩy bởi sự tuân thủ để chuyển sang các giải pháp đa chữ ký cấp độ tổ chức và ví không quản lý tái cấu trúc trải nghiệm người dùng thông qua công nghệ MPC và Trừu tượng hóa tài khoản (AA). ENS và SPACE ID đang cạnh tranh để giành quyền tham gia vào hệ sinh thái nhận dạng với hệ thống tên miền + tín dụng đa chuỗi . Các dịch vụ dữ liệu đang phát triển theo chiều sâu theo các kịch bản dọc: Chainlink và Pyth hình thành nên thế độc quyền "dữ liệu chung - tài chính tần suất cao" trong lĩnh vực oracle , Filecoin và Arweave xây dựng hệ sinh thái lưu trữ nhiều lớp và các hợp đồng thông minh FVM kích hoạt các kịch bản tài chính hóa lưu trữ.

Cuộc cạnh tranh về hiệu suất mạng blockchain đã bước sang một giai đoạn mới: Layer1 trình bày một trò chơi tam giác về "Đột phá hiệu suất Solana, phá vỡ lưu lượng TON và phản công về khả năng tương thích Chuỗi EVM", trong khi Layer2 phải đối mặt với cuộc đối đầu giữa sự trưởng thành của công nghệ ZK Rollup và lợi thế đi đầu của hệ sinh thái OP. Cầu nối xuyên chuỗi giải quyết mâu thuẫn giữa bảo mật và hiệu quả thông qua cơ chế Bằng chứng không tri thức và khớp ý định. Bối cảnh cạnh tranh làm nổi bật ba xu hướng chính: ví nâng cấp từ công cụ tài sản lên cổng tổng hợp DApp, dịch vụ dữ liệu xây dựng rào cản xung quanh khả năng tích hợp theo chiều dọc và thời gian thực, và lớp cơ sở hạ tầng cạnh tranh để giành hệ sinh thái nhà phát triển thông qua thiết kế mô-đun. Chúng ta cần cảnh giác với áp lực tuân thủ quy định đối với các giao thức Chuỗi chéo, những nguy cơ tiềm ẩn của việc tập trung công nghệ ZK và rủi ro tiêu tán tài nguyên sinh thái do sự đồng nhất của Chuỗi EVM.

1. Quản lý danh tính

1. Ví

• Ví lưu ký

▪Tình hình hiện tại: Ví tích hợp trên sàn sàn giao dịch(như Binance và Coinbase) chiếm 70% lượng người dùng mới, nhưng sự cố hacker CEX năm 2024 đã gây thiệt hại hơn 1,2 tỷ đô la Mỹ.

▪Xu hướng : Sự gia tăng của các giải pháp lưu ký tuân thủ (như lưu ký cấp độ tổ chức của Fireblocks), hỗ trợ cơ chế bồi thường bảo hiểm và đa chữ ký.

• Ví không quản lý

▪Các dự án hàng đầu: MetaMask (45 triệu người dùng hoạt động hàng tháng), Phantom (do hệ sinh thái Solana thống trị, chiếm tỷ lệ).

▪Đột phá công nghệ : Ví MPC (ZenGo) thực hiện phân mảnh private key và tỷ lệ thâm nhập của chức năng phục hồi xã hội đạt 40%.

• Trừu tượng hóa tài khoản( AA )

▪Giá trị cốt lõi : Thanh toán gas, giao dịch theo lô và tương tác liền mạch tái cấu trúc trải nghiệm của người dùng.

▪Tiến triển sinh thái :

– Tiêu chuẩn ERC-4337 mainnet Ethereum đang được thúc đẩy dần dần và các nhà cung cấp dịch vụ trung gian như Stackup và Biconomy đang tích cực khám phá các giải pháp AA chuỗi Chuỗi.

– Các nhà cung cấp dịch vụ phần mềm trung gian như Stackup và Biconomy dẫn đầu giải pháp AA Chuỗi chéo.

2. Dịch vụ tên miền

• ENS ( Ethereum Name Service )

▪Vị địa vị thị trường: Số lượng đăng ký đã vượt quá 8 triệu và tương thích với 12 Chuỗi bao gồm Solana và BNB Chain;

▪Đổi mới : Ra mắt chức năng đấu giá tên tên miền“.eth”, với giá giao dịch cao nhất cho một tên miền duy nhất lên tới 50 ETH.

• SPACE ID

▪Sự khác biệt : Tên miền đa chuỗi một cửa (.bnb, .arb), xác thực danh tính DID tích hợp và chấm điểm tín dụng trên Chuỗi;

Dữ liệu : Trong quý 4 năm 2024, khối lượng giao dịch tăng trưởng 320% so với tháng trước và hệ sinh thái BSC chiếm tỷ lệ hơn 60%.

• SNS ( Dịch vụ tên Solana )

▪Định vị : Tên miền độc Chuỗi hiệu suất cao, tốc độ xác nhận giao dịch đạt đến cấp độ mili giây;

▪Nút thắt cổ chai : Thời gian ngừng hoạt động của mạng Solana gây ra sự chậm trễ trong việc giải quyết tên miền và tỷ lệ người dùng rời bỏ là 15%.

2. Dịch vụ dữ liệu

1. Oracle

• Chainlink

▪ Thị thị phần : 65%, hỗ trợ hơn 1.500 hợp đồng thông minh;

▪Rào cản kỹ thuật : Giao thức DECO đảm bảo dữ liệu không bị giả mạo và khối lượng cổ phần của nút vượt quá 4 tỷ đô la Mỹ.

• Trăn

▪Tính năng : Dữ liệu tần suất cao cấp độ tổ chức (báo giá theo thời gian thực cho cổ phiếu và crypto của Hoa Kỳ), với độ trễ dưới 300ms;

▪Đối tác : Nguồn dữ liệu độc quyền của Jump Trading, tỷ lệ áp dụng giao thức DeFi tăng 30% theo tháng.

• API3

▪Mô hình sáng tạo: Oracle của bên thứ nhất (nguồn dữ liệu trực tiếp vận hành nút ), giảm chi phí lớp trung gian;

▪Trường hợp sử dụng: Tích hợp độ sâu các giao thức phái sinh như UMA và Synthetix , giảm 50% phí cuộc gọi dữ liệu.

2. Công cụ phân tích Chuỗi

• Phân tích cồn cát

▪Ưu điểm cốt lõi : bảng thông tin do người dùng xác định và truy vấn SQL, lập chỉ mục trên 30 chuỗi công khai;

▪Khối dữ liệu : Có hơn 150.000 nhà phát triển hoạt động mỗi ngày và số lượng báo cáo được tạo ra vượt quá 2 triệu.

• Nam Sơn

▪ Định vị : Giám sát cấp độ tổ chức, hệ thống nhãn địa chỉ cá voi bao phủ 98% trong số 1.000 địa chỉ vị thế giữ ETH hàng đầu;

▪Tính năng mới: Theo dõi giao dịch MEV và bản đồ nhiệt thanh thanh khoản NFT, với hơn 100.000 người dùng trả phí.

3. Chỉ số dữ liệu

• Đồ thị

▪Tình địa vị sinh thái: 90% DApp của Chuỗi EVM dựa vào dịch vụ của nó;

▪Nâng nâng cấp công nghệ: Giao thức Firehose tăng thông lượng dữ liệu lên 10 lần và giảm độ trễ lập chỉ mục xuống dưới 1 giây.

4. Lưu trữ phi phi tập trung

• Filecoin

Tình trạng hiện tại : Dung lượng lưu trữ đạt 30 EiB, tỷ lệ sử dụng tăng lên 8% (chủ yếu là do hợp tác lưu trữ dữ liệu lịch sử Solana );

▪Đột phá : Hợp đồng thông minh FVM hỗ trợ đấu giá cho thuê kho lưu trữ, với tăng trưởng thu nhập hàng năm là 200%.

• Arweave

▪Đặc điểm kỹ thuật : giao thức lưu trữ vĩnh viễn, mô hình thanh toán lần;

▪Tỷ lệ áp dụng : Lựa chọn đầu tiên cho lưu trữ dữ liệu lạnh của các dự án NFT, với dung lượng lưu trữ tích lũy trên 500TB.

3. Depin (Mạng lưới cơ sở hạ tầng vật lý phi phi tập trung)

1. Lưu trữ

• Filecoin

▪Đặc điểm kỹ thuật : Dựa trên giao thức lưu trữ phân tán IPFS, dung lượng lưu trữ vượt quá 30 EiB và tỷ lệ sử dụng tăng lên 12%;

▪Đổi mới : Hợp đồng thông minh FVM hỗ trợ đấu giá cho thuê kho lưu trữ, với tăng trưởng thu nhập hàng năm là 300%;

▪Thách thức : Thị trường thu thập dữ liệu không hiệu quả, với dữ liệu lạnh chiếm tỷ lệ hơn 90%.

• Arweave

▪Đặc điểm kỹ thuật : giao thức lưu trữ vĩnh viễn, mô hình thanh toán lần;

▪Kịch bản ứng dụng : Lựa chọn đầu tiên cho lưu trữ dữ liệu lạnh của các dự án NFT, với dung lượng lưu trữ tích lũy trên 800TB;

▪Điểm nghẽn : Chi phí lưu trữ cao hơn Filecoin và tỷ lệ áp dụng của các dự án vừa và nhỏ thấp.

2. Tính toán

• Kết xuất

▪Kiến trúc kỹ thuật : Mạng tỷ lệ băm GPU phân tán, hỗ trợ dựng hình 3D và đào tạo mô hình AI;

▪Hiệu suất thị trường: Tỷ lệ áp dụng của các hãng phim Hollywood vượt quá 20% và thu nhập cho thuê tỷ lệ băm đã tăng 150% so với cùng kỳ năm trước.

• IO.net

▪Giá trị cốt lõi : Tổng hợp các tài nguyên CPU/GPU nhàn rỗi để cung cấp các dịch vụ suy luận AI chi phí thấp;

▪Trường hợp sử dụng: Chi phí suy luận của mô hình Stable Diffusion giảm 70% và khối lượng cuộc gọi trung bình hàng ngày vượt quá 100 triệu lần.

3. Mạng lưới

• Heli

▪Hướng chuyển đổi : Từ vùng phủ sóng mạng LoRaWAN sang 5G, triển khai hơn 500.000 trạm gốc;

▪Thách thức : Việc hợp tác với các nhà khai thác đang tiến triển chậm và mức độ chấp nhận mô hình đăng ký trả phí của người dùng còn thấp.

• Cỏ

▪Mô hình kỹ thuật: Xây dựng mạng proxy IP phi tập trung thông qua băng thông chia sẻ của người dùng;

Dữ liệu : Nút vượt quá 2 triệu và lưu lượng dữ liệu trung bình hàng ngày đạt 100TB.

4. Blockchain Blockchain

1. Lớp 1

• Chuỗi tương thích EVM

BSC :

– TVL ổn định ở mức 8 tỷ đô la và phí Gas thấp tới 0,05 đô la;

– Vấn đề : Tính tập trung cao (21 nút xác minh) và các giao thức DeFi có tính đồng nhất cao.

Avalanche

– Kiến trúc mạng con hỗ trợ hệ sinh thái Chuỗi trò chơi (như DeFi Kingdoms), với TPS vượt quá 8.000;

– Thách thức : Tỷ lệ staking của Token gốc AVAX thấp hơn 30% và hiệu ứng khích lệ sinh thái bị hạn chế.

• Chuỗi không EVM

Solana

– Tiêu chuẩn hiệu suất : khối lượng giao dịch trung bình hàng ngày vượt quá 800 triệu và chi phí phí là 0,05% của Ethereum ;

– Đột phá : Ra mắt máy trạm Firedancer, hướng tới mục tiêu đạt một triệu TPS.

▪ Sui :

– Tính năng kỹ thuật : Mô hình lưu trữ đối tượng hỗ trợ tương tác đồng thời cao của tài sản GameFi;

– Những hạn chế về mặt sinh thái : TVL của giao thức DeFi dưới 1 tỷ đô la và các công cụ dành cho nhà phát triển còn khan hiếm

TON :

– Lượng truy cập : Dựa trên 900 triệu người dùng của Telegram, số lượng địa chỉ ví hoạt động hàng tháng đã vượt quá 50 triệu;

– Ứng dụng tuyệt vời : Robot giao dịch Telegram Bot chiếm 80% các tương tác trên Chuỗi.

2. Layer2

• Hệ thống OP Rollup

Arbitrum Một :

– TVL là 15 tỷ đô la, thị phần 55% thị trường Rollup;

– Điểm nghẽn : Độ trễ trong chứng minh gian lận vẫn lên tới 7 ngày và rủi ro bảo mật trong thời gian tranh chấp vẫn chưa được giải quyết.

Vụ nổ :

– Mô hình lợi nhuận gốc : Staking ETH + lợi nhuận trái phiếu Mỹ , TVL vượt quá 5 tỷ đô la Mỹ trong 6 tháng ra mắt;

– Tranh chấp : Đội ngũ có nhiều chữ ký để kiểm soát quyền hợp đồng phi tập trung đang bị chậm lại.

• Hệ thống ZK Rollup

Thời đại zkSync :

– Ưu điểm về mặt kỹ thuật : Trình biên dịch LLVM hỗ trợ phát triển Rust và hiệu quả của ZK-Prover tăng gấp 3 lần;

– Khích lệ cho hệ sinh thái : Quỹ 350 triệu đô la hỗ trợ các dự án GameFi và SocialFi.

▪ Scroll :

– Khả năng tương thích : hoàn toàn tương thích với bytecode EVM và chi phí di chuyển cho nhà phát triển gần như bằng không;

– Dữ liệu : 9 tháng sau khi mainnet ra mắt, số lượng DApp đã vượt quá 800.

3. Cầu nối xuyên chuỗi

• tình trạng hiện tại :

▪Các giải pháp chính: LayerZero (khả năng tương tác toàn Chuỗi), Wormhole (giao thức truyền thông điệp);

▪Nỗi lo về bảo mật: Các cuộc tấn công cầu nối xuyên chuỗi sẽ gây thiệt hại hơn 1 tỷ đô la vào năm 2024 (Ronin Bridge chiếm 40%).

• Hướng đổi mới :

Bằng chứng không tri thức : zkBridge thực hiện xác minh không cần tin cậy và tốc độ xác minh được tăng lên trong vòng 5 giây;

▪Tập trung vào ý định: Giao thức Socket khớp với đường dẫn Chuỗi chéo tối ưu dựa trên ý định của người dùng.

( V ) Bối cảnh và xu hướng cạnh tranh

1. Quản lý danh tính: Từ công cụ đến điểm vào hệ sinh thái

• Chiến trường ví : Chiếm tỷ lệ người dùng ví AA sẽ tăng từ 15% lên 45% vào năm 2023, trong khi thị phần ví lưu ký sẽ tiếp tục giảm;

• Dịch vụ tên miền : ENS phải đối mặt với tác động từ chiến lược đa chuỗi SPACE ID và thị thị phần của .eth đã giảm xuống còn 50%.

2. Dịch vụ dữ liệu: dọc hóa và nâng cấp theo thời gian thực

• Oracle : Pyth chiếm lĩnh thị trường phái sinh tài chính Chainlink chuyển sang sử dụng oracle dữ liệu AI (như xác minh dữ liệu đào tạo LLM);

• Giao thức lưu trữ : Máy ảo Filecoin (FVM) thúc đẩy các hợp đồng lưu trữ thông minh và hình thành hệ sinh thái phân lớp “ dữ liệu nóng - dữ liệu lạnh” với Arweave .

3. DePIN : Tích hợp tài nguyên và đột phá cảnh dọc

· Lưu trữ : Filecoin và Arweave tạo thành hệ sinh thái phân lớp "dữ dữ liệu nóng - dữ liệu liệu lạnh";

Điện toán : Nhu cầu về sức mạnh tỷ lệ băm AI thúc đẩy thu nhập hàng năm của Render và IO.net tăng trưởng lên hơn 200%;

Mạng : Mạng proxy Helium 5G và Grass khám phá thị trường B-end cấp doanh nghiệp.

3. Mạng lưới Blockchain: hiệu suất, khả năng tương thích và trò chơi trải nghiệm người dùng

• Lớp 1 : Solana và TON thu hẹp không gian Chuỗi EVM bằng hiệu suất và khả năng thâm nhập giao thông của họ, trong khi BSC vẫn duy trì thị trường cơ bản của mình với phí Gas thấp;

• Layer2 : Mức độ hoàn thiện của công nghệ ZK Rollup đã được cải thiện và nhóm OP Stack đang phải đối mặt với những thách thức như Starknet và Scroll.

4. Cảnh báo rủi ro

• Rủi ro về mặt quy định : SEC Hoa Kỳ có ý định đưa cầu nối xuyên chuỗi vào quy định về “nền tảng giao dịch chứng khoán”, điều này sẽ làm tăng chi phí tuân thủ;

• Rủi ro kỹ thuật : Vấn đề tập trung Prover của ZK Rollup có thể dẫn đến khủng hoảng lòng tin;

• Rủi ro sinh thái : Sự cạnh tranh đồng nhất giữa Chuỗi tương thích với EVM dẫn đến sự phân tán nguồn lực của nhà phát triển, khiến Chuỗi đuôi dài khó tồn tại.

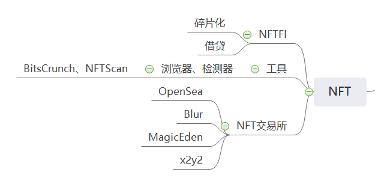

3. Phân tích toàn cảnh hệ sinh thái NFT

Hệ sinh thái NFT đã hình thành nên một hệ thống đa dạng với sự đổi mới tài chính song song, trao quyền cho công cụ, cạnh tranh giao dịch và trò chơi quản lý, và tiếp tục phát triển theo hướng công nghệ và lặp lại thị trường.

Trong lĩnh vực tài chính NFT ( NFTFi ) , công nghệ phân mảnh hạ thấp ngưỡng tài sản thông qua các tiêu chuẩn như ERC-721E. Unicly thống trị thị trường phân khúc gộp với TVL hơn 500 triệu đô la Mỹ, trong khi Floor Protocol tập trung vào phân mảnh NFT blue-chip và mở rộng các kịch bản lợi nhuận staking. Tuy nhiên, mâu thuẫn về mặt cấu trúc giữa thanh khoản trong các dự án hàng đầu và quá trình xem xét chứng khoán hóa của SEC đặt ra thách thức kép. Trong lĩnh vực vay mượn, BendDAO vẫn là công ty dẫn đầu về thế chấp ETH với tỷ lệ nợ xấu thấp và NFTfi đã đạt mức tăng trưởng 200% theo quý thông qua mô hình P2P, nhưng tình trạng thiếu thanh khoản của tài sản dài hạn và sự sai lệch trong định giá oracle vẫn hạn chế giới hạn phát triển trên.

Lớp dịch vụ công cụ tập trung vào tính minh bạch dữ liệu. BitsCrunch dựa vào công nghệ phát hiện AI để xử lý hơn 100 lần lệnh gọi API mỗi ngày, giúp ngăn chặn hiệu quả giao dịch rửa tiền. NFTScan giảm 50% tỷ lệ phát hiện các dự án ngụy tạo thông qua tổng hợp dữ liệu đa chuỗi và theo dõi bản quyền, trở thành trụ cột cơ sở hạ tầng của các nền tảng như OpenSea và Blur.

Bối cảnh thị trường giao dịch rất năng động: OpenSea duy trì khối lượng giao dịch trung bình hàng tháng là 800 triệu đô la Mỹ với trình tổng hợp phiên bản chuyên nghiệp và thu tiền bản quyền bắt buộc, nhưng thị thị phần của công ty đã bị Blur xói mòn; Blur đã tăng trưởng nhanh chóng mà không mất phí và khích lệ token , nhưng đã gây ra tranh cãi vì thực tế là giao dịch giả mạo chiếm tỷ lệ hơn 40%; MagicEden đã thiết lập được lợi thế chuỗi Chuỗi với 60% chiếm tỷ lệ giao dịch trên Chuỗi Solana và tốc độ cấp mili giây, trong khi các chức năng quản trị và cho thuê DAO của x2y2 khám phá các con đường khác biệt nhưng phải đối mặt với khó khăn thanh khoản.

Các xu hướng tương lai tập trung vào tích hợp công nghệ và đột phá về tuân thủ: tỷ lệ áp dụng hàng năm của NFT động tăng vọt 300%, giao thức Chuỗi chéo LayerZero giúp giảm 60% chi phí Gas và thúc đẩy khả năng tương tác giữa tài sản đa chuỗi; Sự tích hợp DeFi tạo ra phái sinh thế chấp NFT (TVL vượt quá 2 tỷ đô la Mỹ) và các công cụ phòng ngừa quyền chọn. Tuy nhiên, quy định đã trở thành một biến số quan trọng - khuôn khổ MiCA của EU yêu cầu các nền tảng NFT phải tuân thủ KYC và việc SEC Hoa Kỳ công nhận các NFT phân mảnh có thể thu hẹp không gian cho những người sáng tạo vừa và nhỏ, trong khi rủi ro như cạn kiệt thanh khoản và lỗ hổng hợp đồng tiếp tục đe dọa đến sức khỏe của hệ sinh thái.

Logic tiến hóa của hệ sinh thái này được trình bày rõ ràng: đổi mới công nghệ mở rộng ranh giới ứng dụng, cạnh tranh thị trường định hình lại bối cảnh cạnh tranh và quy trình tuân thủ sẽ quyết định phân phối giá trị và không gian tồn tại trong giai đoạn tiếp theo.

1. Tài chính NFT ( NFTFi )

1. Phân mảnh

• Tính năng kỹ thuật : Chia một NFT duy nhất thành nhiều token ERC-20 (như tiêu chuẩn ERC-721E) thông qua hợp đồng thông minh, hạ ngưỡng đầu tư và cải thiện thanh khoản.

• Thỏa thuận đại diện :

▪ Unicly : Hỗ trợ phân mảnh nhóm NFT đa dạng, với TVL trên 500 triệu đô la và chiếm 40% thị thị phần;

▪ Giao thức sàn : Chủ yếu tập trung vào việc phân mảnh các NFT blue-chip (như BAYC), đồng thời mở rộng việc kinh doanh NFT khác, với tỷ lệ lợi nhuận đặt cược hàng năm là 12%.

• Tác động thị trường :

▪ Khối lượng giao dịch NFT phân mảnh chiếm 15% tổng khối lượng giao dịch NFT, nhưng thanh khoản tập trung ở các dự án hàng đầu;

▪ Rủi ro về mặt quy định: SEC Hoa Kỳ đang thắt chặt việc xem xét liệu NFT phân mảnh có phải là chứng khoán hay không.

2. Vay mượn

• Mô hình hoạt động : Sử dụng NFT làm tài sản thế chấp cho vay mượn Chuỗi , hỗ trợ lãi suất cố định và lãi suất đấu giá kiểu Hà Lan.

• Bệ đầu :

▪ BendDAO : Vay mượn ETH chiếm tỷ lệ hơn 60%, hỗ trợ các NFT blue-chip như BAYC và CryptoPunks, tỷ lệ nợ xấu được kiểm soát trong phạm vi 3%;

▪ NFTfi : Mô hình P2P phi tập trung, khối lượng phát hành khoản vay trong quý 4 năm 2024 tăng trưởng 200% so với tháng trước.

• thử thách :

▪ Tài sản thế chấp NFT dài hạn có tính thanh khoản kém và chu kỳ thanh lý dài (trung bình 72 giờ);

▪ Việc định giá dựa vào oracle và những biến động cực đoan của thị trường gây ra độ lệch giá trị tài sản thế chấp hơn 30%.

2. Dịch vụ công cụ

1. Trình duyệt / Máy dò

• BitsCrunch :

▪Chức năng cốt lõi : Phát hiện giao dịch rửa NFT do AI điều khiển, chấm điểm độ hiếm và dự đoán giá;

▪Phạm dữ liệu : Hỗ trợ 12 Chuỗi bao gồm Ethereum và Solana , với khối lượng cuộc gọi API trung bình hàng ngày trên 100 triệu lần .

• Quét NFTS :

▪Định vị : Công cụ tổng hợp dữ liệu NFT đa chuỗi , cung cấp dịch vụ phân tích giao dịch hàng loạt và truy xuất bản quyền;

▪Đối tác : Các nền tảng hàng đầu như OpenSea và Blur tích hợp API dữ liệu của họ.

• Giá trị ngành : Việc sử dụng công cụ ngày càng tăng đã làm tăng tính minh bạch thị trường NFT và giảm 50% nguy cơ phát hiện các dự án ngụy tạo .

(III) Thị trường giao dịch

1. Biển mở

• Địa vị thị trường : Vẫn là thị trường lớn nhất nói chung, nhưng thị phần giảm từ 80% xuống 45% vào năm 2023;

• Chiến lược đổi mới :

▪ Ra mắt phiên bản chuyên nghiệp của "OpenSea Pro", với chức năng tổng hợp hỗ trợ so sánh giá và đặt hàng đa nền tảng;

Tích hợp tiêu chuẩn tiền bản quyền ERC-721C trên Chuỗi để thực thi việc thu tiền bản quyền từ người sáng tạo.

• Dữ liệu : Khối lượng giao dịch hàng tháng vẫn ổn định ở mức 800 triệu đô la, nhưng người dùng đang dần chuyển sang các nền tảng mới nổi như Blur.

2. Làm mờ

• Mô hình Sự lật đổ :

▪ Không có phí nền tảng, khích lệ nhà tạo lập thị trường thông qua airdrop token (chiếm 70% khối lượng giao dịch);

▪ Hệ thống báo giá theo đợt “Bid Pool” đầu tiên, hỗ trợ mua NFT giá sàn chỉ bằng một cú nhấp chuột.

• Tác động thị trường :

▪ Trong quý 1 năm 2024, khối lượng giao dịch sẽ vượt qua OpenSea và chiếm 35% thị thị phần ;

▪ Tranh cãi: Việc quá phụ thuộc vào khích lệ token đã dẫn đến tình trạng giao dịch giả mạo chiếm tỷ lệ hơn 40%.

3. Vườn địa đàng ma thuật

• Vị thế : Hệ sinh thái Solana thống trị thị trường, mở rộng sang Ethereum và Bitcoin Ordinals;

• Ưu điểm cốt lõi :

▪ Tốc độ giao dịch ở mức mili giây và phí Gas chỉ bằng 1/100 Ethereum;

▪ Ra mắt chương trình phần thưởng “Diamond Hand”, nơi người nắm giữ lâu dài sẽ nhận được airdrop là token nền tảng.

• Dữ liệu : Chiếm tỷ lệ giao dịch NFT trên Chuỗi Solana chiếm hơn 60%, với 3 triệu người dùng hoạt động hàng tháng.

(IV) Bối cảnh và xu hướng cạnh tranh

1. Cấu trúc thị trường

• Nền tảng giao dịch :

▪ Blur và OpenSea cạnh tranh để giành quyền thống lĩnh thị trường chung, với tổng thị phần lên tới hơn 70%;

▪ MagicEden vẫn là đơn vị dẫn đầu trong hệ sinh thái Solana và đang tích cực mở rộng chiến lược đa chuỗi của mình.

• NFTFi :

Giao thức cho vay được tập trung hóa, với BendDAO và NFTfi chiếm 80% thị thị phần;

▪ Các giao thức phân mảnh xâm nhập vào các lĩnh vực dọc (như tài sản trò chơi, bản quyền âm nhạc).

2. Tuyến đường kỹ thuật

• NFT động :

▪ Cập nhật dữ liệu thời gian thực dựa trên dữ liệu Chuỗi (chẳng hạn như thay đổi thuộc tính vật phẩm trong trò chơi), với tỷ lệ áp dụng là 300% theo từng năm;

▪ Lưu trữ động Chainlink VRF và IPFS trở thành tiêu chuẩn kỹ thuật.

• NFT chuỗi Chuỗi :

▪ Giao thức truyền thông Chuỗi đầy đủ LayerZero hỗ trợ NFT xuyên chuỗi liền Chuỗi, giúp giảm 60% chi phí Gas;

▪Giao thức ánh xạ hai chiều giữa Bitcoin Ordinals và Ethereum NFT đang được thử nghiệm.

3. Xu hướng tương lai

• Tăng cường tích hợp DeFi :

▪ TVL của phái sinh được thế chấp bằng NFT (như NFT-LST) vượt quá 2 tỷ đô la Mỹ;

▪ Các giao thức tùy chọn NFT (như Giao thức Hook) ra mắt để phòng ngừa rủi ro biến động giá.

• Tuân thủ quy định :

▪ Các quy định MiCA của EU đưa NFT vào khuôn khổ quy định và yêu cầu nền tảng giao dịch phải triển khai KYC;

▪ Sở Thuế vụ Hoa Kỳ có kế hoạch áp thuế thu nhập từ vốn đối với các giao dịch NFT, làm dấy lên nhu cầu nặc danh của người dùng.

4. Cảnh báo rủi ro

• Rủi ro thanh khoản : Thanh khoản NFT dài hạn cạn kiệt và 90% khối lượng giao dịch của dự án trở về mức 0;

• Rủi ro kỹ thuật : Lỗ hổng hợp đồng thông minh NFT động dẫn đến các sự cố giả mạo dữ liệu thường xuyên;

• Rủi ro chính sách : Sự khác biệt trong việc công nhận các thuộc tính chứng khoán hóa NFT giữa các quốc gia đã dẫn đến sự gia tăng chi phí tuân thủ.

• Rủi ro về mặt quy định : Ngoài việc SEC Hoa Kỳ xem xét các NFT rời rạc, EU cũng có kế hoạch đưa NFT vào khuôn khổ quy định của MiCA, yêu cầu các đơn vị phát hành phải tiến hành KYC và công bố thông tin minh bạch. Điều này có thể khiến một số dự án NFT phải rời khỏi thị trường do chi phí tuân thủ cao. Ví dụ, các tác phẩm NFT của một số nghệ sĩ nhỏ có thể không đáp ứng được các yêu cầu tuân thủ phức tạp, do đó ảnh hưởng đến tính đa dạng của thị trường NFT.

4. Phân tích toàn cảnh về Meme Track

Đường dẫn Meme thể hiện đặc điểm sinh thái của " tính bùng nổ cao và tính biến động cao cùng tồn tại " . Cốt lõi của nó đã chuyển từ suy đoán hỗn loạn sang sự song song giữa khám phá dựa trên công nghệ và tuân thủ. Đường hướng Meme lấy nền tảng phát hành - thị trường giao dịch - sự đồng thuận của cộng đồng làm chuỗi cốt lõi, hình thành nên một cấu trúc thị trường vừa bùng nổ vừa mong manh. Nền tảng phát hành hàng đầu PUMP.FUN có lợi thế tuyệt đối trong Chuỗi Solana với chi phí thấp và cơ chế "phát hành tiền chỉ bằng một cú nhấp chuột". Mặc dù các cơ chế cải tiến như "phát hiện đồ thị xã hội" có thể lọc hiệu quả khối lượng do robot tạo ra, nhưng vòng đời cực ngắn token và tỷ lệ Rug Pull cao vẫn phơi bày sự tàn khốc của bong bóng đầu cơ. Các đối thủ cạnh tranh mới nổi đang cố gắng đột phá thông qua quản trị DAO và hợp tác xuyên Chuỗi, nhưng chi phí gas và độ sâu thanh khoản vẫn là những điểm nghẽn chính.

Thị trường giao dịch cho thấy sự phân tầng thanh khoản của CEX và DEX : sàn giao dịch tập trung thống trị token thanh khoản cao thông qua đổi mới chiến lược, trong khi các DEX dựa trên Solana thực hiện tài sản dài hạn với độ trượt giá thấp và các chức năng giao dịch tổng hợp. Sàn giao dịch phi tập trung, với các tính năng chống kiểm duyệt và hỗ trợ Chuỗi chéo, đang dần trở thành trung tâm mới cho trò chơi giữa tiền Meme và các quỹ của tổ chức.

Ở cấp độ tiến hóa công nghệ, AI đã trở thành một biến số quan trọng: các công cụ AI đã cải thiện đáng kể hiệu quả phát hành và các hệ thống kiểm soát rủi ro đã tăng cường giám sát rủi ro theo thời gian thực; Các giao thức chuỗi Chuỗi cố gắng phá vỡ những hạn chế của một Chuỗi đơn lẻ, nhưng áp lực tuân thủ quy định đang hạn chế tiến trình của chúng. Xu hướng tương lai tập trung vào sự tồn tại của việc tuân thủ và cách mạng kinh tế cộng đồng : các dự án nặc danh chuyển sang Chuỗi riêng tư, mô hình DAO thúc đẩy dân chủ hóa các tham số token và SocialFi tích hợp nền kinh tế người hâm mộ để định hình lại khuôn khổ quản trị.

1. Nền tảng phân phối meme

1. BƠM.VUI VẺ

• Tính năng kỹ thuật:

▪ Giao thức phát hành tiền một cú nhấp chuột dựa trên Chuỗi Solana , hoàn tất việc tạo token, bơm thanh thanh khoản vào nhóm và khóa hợp đồng trong vòng 5 phút;

▪ Cơ chế đổi mới:

– Phát hiện biểu đồ xã hội : xác minh người dùng thực bằng cách liên kết tài khoản Twitter/X và lọc ra lưu lượng truy cập do robot tạo ra;

– Đốt token : Nếu ngưỡng thanh khoản được đặt trước không đạt đến trong vòng 24 giờ, token sẽ tự động đốt và tiền sẽ được trả lại.

• Hiệu suất thị trường:

▪ Tổng cộng sẽ có hơn 800.000 token được phát hành vào năm 2024, với khối lượng giao dịch hàng ngày đạt đỉnh ở mức hơn 350 triệu đô la Mỹ;

▪ Các trường hợp thành công:

– BOOM : Giả mạo Dogecoin, có giá trị giá trị vốn hóa thị trường cao nhất là 150 triệu đô la và có hơn 100.000 địa chỉ do cộng đồng nắm giữ;

– Solana -Trump : Đồng tiền meme chính trị, với khối lượng giao dịch tăng vọt 500% trong suốt chu kỳ bầu cử của Hoa Kỳ.

• Tranh chấp và rủi ro :

▪ Hơn 95% token có vòng đời dưới 48 giờ và sự kiện rút Rug chiếm tỷ lệ 30%;

▪ Nền tảng này tính phí giao dịch 2% + phí nhóm thanh khoản 10%, với thu nhập hàng năm ước tính vượt quá 600 triệu đô la Mỹ.

2. Đối thủ cạnh tranh mới nổi

• PooCoin ( Chuỗi Ethereum ) :

▪ Hỗ trợ triển khai đa chuỗi và tích hợp các công cụ AI dự đoán giá trị vốn hóa thị trường token , nhưng chi phí Gas cao hơn Chuỗi Solana gấp 5 lần;

▪ Thị phần dưới 8% và độ sâu thanh khoản kém xa PUMP.FUN.

• Memeland (giao thức chuỗi Chuỗi) :

▪ Mô hình “phát hành tiền xu do cộng đồng quản trị” đầu tiên, token được xác định bằng cách bỏ phiếu DAO;

▪ TVL đã vượt quá 50 triệu USD trong giai đoạn thử nghiệm và vẫn chưa được mở hoàn toàn.

2. Sàn giao dịch meme

1. Sàn giao dịch tập trung ( CEX )

• Chiến lược nền tảng chính:

▪Binance:

- Thiết lập “ Vùng sáng tạo meme ” nơi danh sách các đồng tiền phải vượt qua được cuộc bỏ phiếu của cộng đồng (như PEOPLE và FLOKI);

– Ra mắt hợp đồng tương lai Meme Index, cho phép đòn bẩy 3x để phòng ngừa rủi ro biến động.

▪ Bybit :

– “Mùa meme không phí” thu hút nhà đầu tư bán lẻ, với khối lượng giao dịch hàng ngày cao nhất là 1,8 tỷ đô la;

– Robot gây ra giá cả biến động mạnh, một số token tăng và giảm giá hàng ngày hơn 1.000%.

• Thông tin chi tiết về dữ liệu :

▪ Khối lượng giao dịch đồng Meme coin chiếm tỷ lệ hơn 70%, trong đó Binance, Bybit và OKX chiếm ưu thế;

▪ Mức phí niêm yết: Các dự án Meme hàng đầu (như DOGE và SHIB) được miễn phí, trong khi các đồng tiền mới phải trả tối đa 2 triệu đô la Mỹ.

2. Sàn giao dịch phi tập trung( DEX )

• Dòng Solana :

▪ Raydium : Thị trường giao dịch cốt lõi cho token PUMP.FUN, hỗ trợ tạo nhóm thanh khoản tức thời với mức trượt giá dưới 0,5%;

▪ Jupiter : Công cụ tổng hợp giá trên nhiều DEX và khối lượng giao dịch của Meme coin chiếm 80% tổng khối lượng giao dịch của nền tảng.

• Hệ thống Ethereum :

▪ Uniswap V4 : Ra mắt “Meme Khai thác thanh khoản plug-in”, nhà cung cấp thanh khoản có thể nhận được token airdrop của giao thức;

▪ ShibaSwap : Tập trung vào swap tiền Meme và hỗ trợ đặt cược SHIB để kiếm lợi nhuận, nhưng TVL dưới 100 triệu đô la Mỹ.

• Công cụ đổi mới :

▪ PumpBot : Robot Telegram tích hợp giao dịch DEX, người dùng có thể tự động hoàn tất giao dịch mua Chuỗi thông qua lệnh “/buy token name”;

▪ Công cụ theo dõi meme : theo dõi thời gian thực các đồng tiền mới của PUMP.FUN, hỗ trợ các giao dịch chạy trước ở cấp độ mili giây.

(III) Bối cảnh và xu hướng cạnh tranh

1. Cấu trúc thị trường

• Bên phát hành :

▪ PUMP.FUN độc quyền thị trường Chuỗi Solana (chiếm 85% thị phần ) và các đối thủ cạnh tranh Chuỗi Ethereum gặp khó khăn trong việc đột phá do phí Gas cao;

▪ Các giao thức Chuỗi chéo như Memeland cố gắng phá vỡ sự độc quyền của Chuỗi đơn, nhưng hiệu ứng cộng hưởng sinh thái vẫn chưa xuất hiện.

• Phía giao dịch:

▪Sự khác biệt giữa CEX và DEX:

– CEX thống trị token thanh khoản cao (như DOGE, SHIB), chiếm tỷ lệ;

– DEX tiếp quản tài sản dài hạn và Chuỗi Solana DEX chiếm 60% thị thị phần.

2. Sự tiến hóa công nghệ

• Xuất bản do AI điều khiển :

▪ Nền tảng tích hợp AI để tạo tên token, biểu tượng và bản sao tiếp thị, tăng hiệu quả phát hành lên 10 lần;

▪ Hệ thống kiểm soát rủi ro AI giám sát chế độ Rug Pull theo thời gian thực, với tỷ lệ cảnh báo sớm chính xác trên 80%.

• Giao thức phát hành chuỗi Chuỗi :

▪ PUMP.FUN có kế hoạch hỗ trợ triển khai đa chuỗi Ethereum và Aptos , và chi phí Gas có thể trở thành nút thắt chính;

▪ Giao thức truyền thông chuỗi đầy Chuỗi LayerZero thử nghiệm khả năng chuyển tiền Meme xuyên chuỗi liền Chuỗi.

3. Xu hướng tương lai

• Các nỗ lực tuân thủ :

▪ EU yêu cầu những đơn vị phát hành đồng Meme phải nộp KYC và các dự án nặc danh chuyển sang Chuỗi bảo mật (như Monero);

▪ SEC Hoa Kỳ khởi kiện PUMP.FUN vì một số token liên quan đến việc phát hành chứng khoán và nền tảng này có thể sẽ đưa ra yêu cầu công bố thông tin bắt buộc.

• Cách mạng kinh tế cộng đồng :

▪ Mô hình MemeDAO đang nổi lên token được xác định bằng cách bỏ phiếu Đề án của cộng đồng (chẳng hạn như cơ chế đốt, phân phối thuế);

▪ Token xã hội (SocialFi) được tích hợp với Meme coin và nền kinh tế người hâm mộ thúc đẩy tăng trưởng giá trị vốn hóa thị trường .

4. Cảnh báo rủi ro

• Rủi ro kỹ thuật :

▪ Lỗ hổng hợp đồng thông minh dẫn đến trộm cắp tiền (dự án Meme Chuỗi Solana đã mất hơn 200 triệu đô la vào năm 2024);

▪ Các robot giao dịch chạy trước khiến giá giao dịch của người dùng thông thường chênh lệch hơn 30%.

• Rủi ro thị trường :

▪ Biến động cao gây ra cháy tài khoản đòn bẩy và một người dùng Bybit lỗ vốn 5 triệu đô la chỉ trong một ngày;

▪Việc cạn kiệt thanh khoản khiến token trở về mức 0 và thời gian tồn tại trung bình của các dự án dài hạn là dưới 72 giờ.

• Rủi ro về mặt pháp lý :

▪ Ấn Độ, Hàn Quốc và các quốc gia khác đã cấm CEX ra mắt đồng tiền Meme , làm trầm trọng thêm sự phân mảnh địa chính trị;

▪ Cơ quan Thuế vụ Hoa Kỳ đã đưa lợi nhuận từ đồng Meme vào danh sách ưu tiên kiểm toán thuế của mình và số vụ trốn thuế và phạt thuế đã tăng vọt.

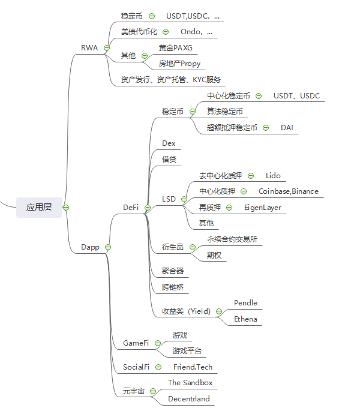

5. Phân tích toàn cảnh lớp ứng dụng

Lớp ứng dụng lấy token hóa tài sản RWA và đổi mới kịch bản DApp làm trụ cột cốt lõi, thể hiện mô hình đột phá công nghệ song song và khám phá tuân thủ.

Trong xu hướng RWA , stablecoin(USDT/USDC) vẫn là cốt lõi của thanh toán với giá trị vốn hóa thị trường 160 tỷ đô la Mỹ, nhưng Đạo luật thanh toán stablecoin của Hoa Kỳ đã làm tăng áp lực tuân thủ. Ondo, công ty dẫn đầu trong lĩnh vực mã hóa trái phiếu Mỹ , có TVL trên 5 tỷ đô la Mỹ, với ngưỡng thấp thu hút 70% nguồn vốn của tổ chức; Propy, một nền tảng token hóa bất động sản, có khối lượng giao dịch tích lũy là 800 triệu đô la Mỹ, nhưng việc xác nhận quyền sở hữu xuyên khu vực pháp lý vẫn là một nút thắt cổ chai. Về mặt dịch vụ hỗ trợ, các nền tảng phát hành tuân thủ như Securitize và Polymesh thố