Bài viết này được dịch máy

Xem bản gốc

14/1

Người tiêu dùng Hoa Kỳ đang ở tình trạng tồi tệ như thế nào?

Điều này khá là đáng sợ khi bạn xem xét:

- Mức nợ thẻ tín dụng cao nhất mọi thời đại

- Tỷ lệ tiết kiệm cá nhân thấp

- Sự bùng nổ các khoản vay mua ngay trả sau (Klarna v.v.)

- Gần như không có sự gia tăng thu nhập khả dụng cá nhân

- Lãi suất cá nhân đang bùng nổ <twitter.com/unusual_whales/sta...>

2/14

Cộng thêm thực tế là chúng ta có triển vọng kinh tế bấp bênh, lạm phát có khả năng gia tăng và đồng đô la Mỹ giảm giá, và việc có một phần lớn tài sản của Hoa Kỳ nằm trong các tài sản biến động có thể khiến người tiêu dùng rơi vào tình thế khó khăn.

Vậy người tiêu dùng tệ đến mức nào?

3/14

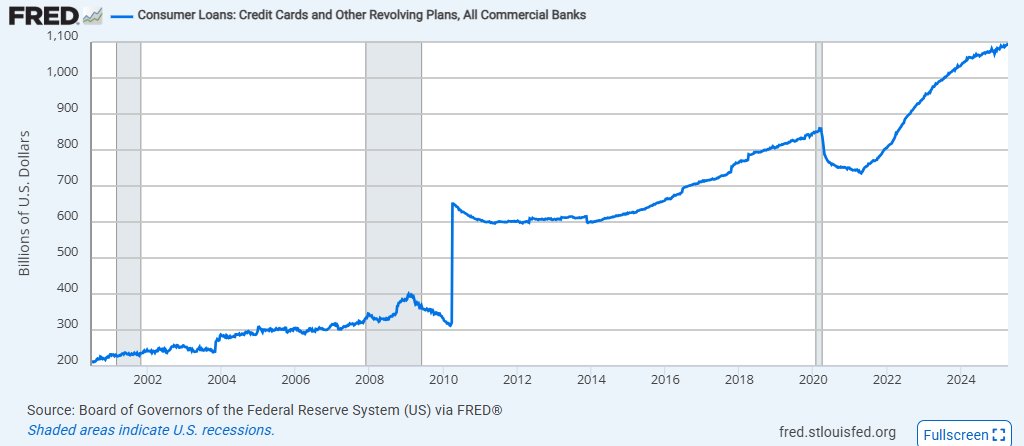

Tổng số khoản vay tiêu dùng:

Biểu đồ này thể hiện tổng số khoản vay cho người tiêu dùng, tính bằng tỷ, chủ yếu là nợ thẻ tín dụng, đang chứng kiến mức cao kỷ lục về số lần thanh toán bị chậm và đang ở mức cao nhất trong lịch sử lãi suất.

Vì vậy, chúng ta có nhiều nợ hơn bao giờ hết.

4/14

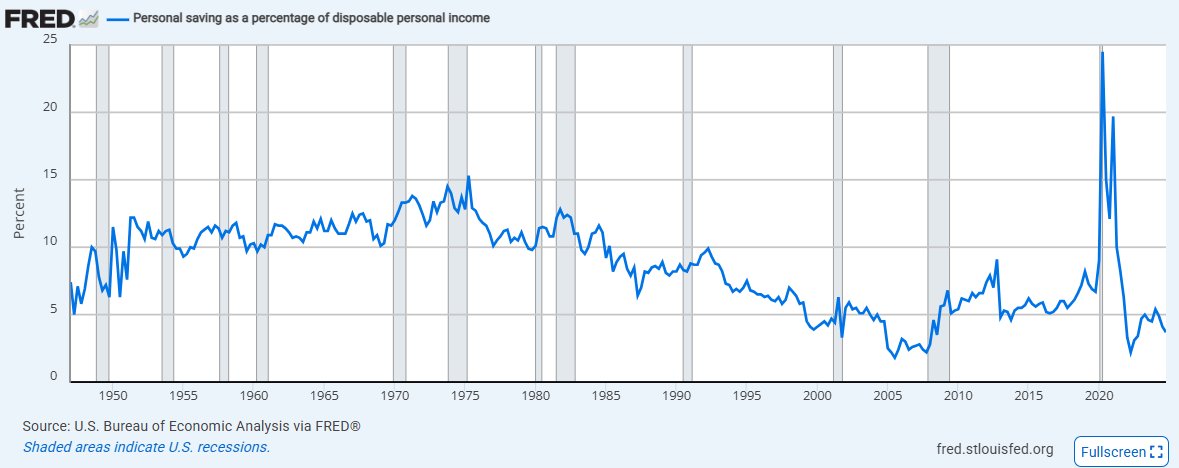

Tiết kiệm cá nhân tính theo % thu nhập khả dụng:

Chúng ta cũng đang tiết kiệm ít thu nhập hơn hầu hết mọi thời điểm trong lịch sử, ngoại trừ thời kỳ sau vụ sụp đổ thị trường năm 2008.

Nghĩa là hầu hết người Mỹ hầu như không thể giữ được đầu trên mặt nước.

5/14

Tiền tiết kiệm ròng cá nhân:

Tỷ lệ tiết kiệm ròng cá nhân thấp đến mức có nghĩa là một bộ phận lớn người Mỹ đang bắt đầu rút tiền tiết kiệm của mình để thanh toán cho cuộc sống hàng ngày.

Con số này chỉ trở nên tiêu cực trong những điều kiện kinh tế tồi tệ nhất như năm 2008 và đại dịch covid.

6/14

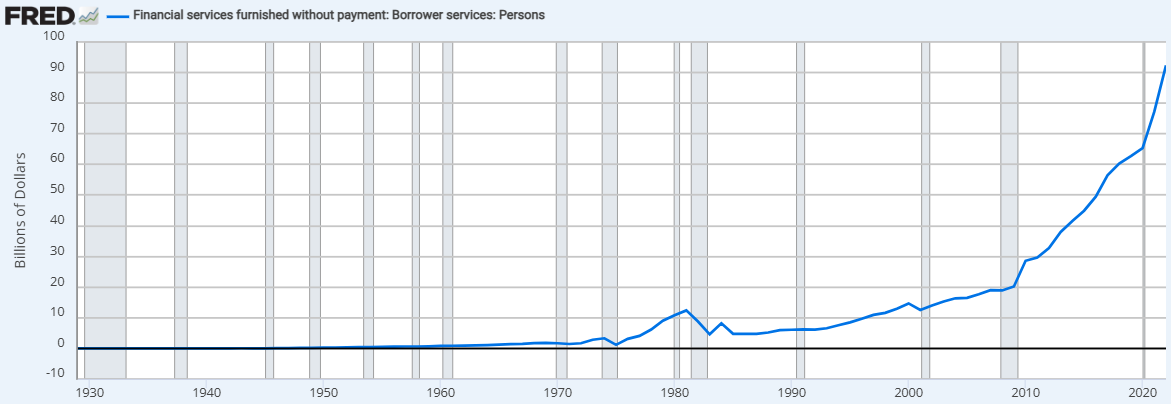

Vay mà không trả (bao gồm BNPL):

Cũng có sự gia tăng lớn về tỷ lệ vay không trả góp không có đồ đạc bao gồm mua ngay trả sau.

Với các quy định thay đổi, Fed đã ngừng theo dõi điều này vào năm 2022 trước khi nó thực sự cất cánh. Chúng tôi nghĩ rằng con số này gần

7/14

Thu nhập chi tiêu cá nhân:

Trong khi đó, người tiêu dùng Hoa Kỳ hầu như không thấy thu nhập chi tiêu cá nhân của họ tăng lên - chắc chắn là không theo kịp với những thay đổi nhanh chóng về chi tiêu.

8/14

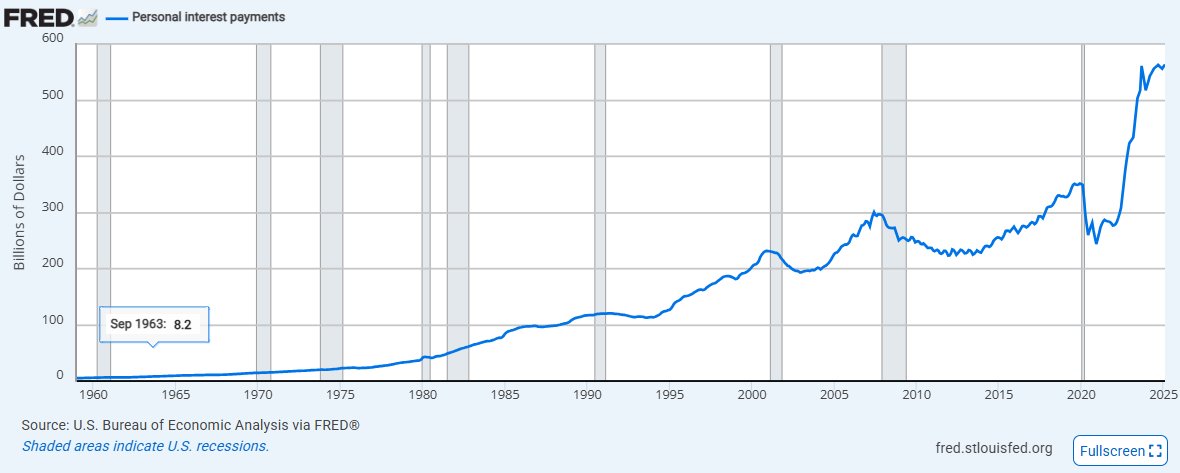

Thanh toán lãi suất cá nhân:

Và với lãi suất thay đổi và khả năng tiếp cận nợ nhiều hơn, người Mỹ đang phải trả nhiều hơn gấp bội tiền lãi suất so với trước đây.

Gấp hơn 2 lần so với 5 năm trước.

9/14

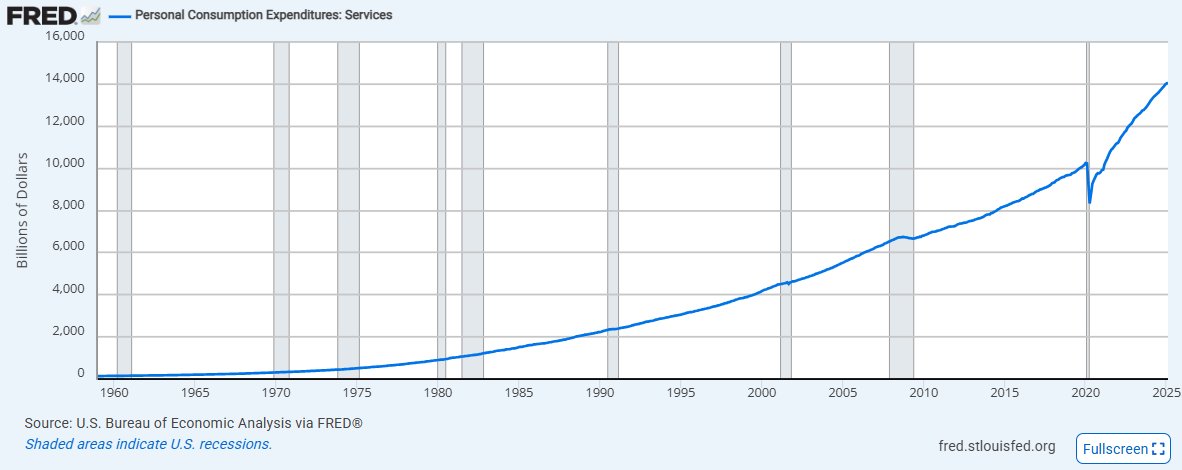

Chi tiêu tiêu dùng cá nhân - dịch vụ:

Trong khi đó, lạm phát vẫn ở mức cao, ít hơn ở hàng hóa, nhưng nhiều hơn ở dịch vụ khi chúng ta tiếp tục thấy chi phí dịch vụ tăng đều và mạnh hơn, nhưng ngày càng ít hơn khi chi phí này đến tay người lao động.

10/14

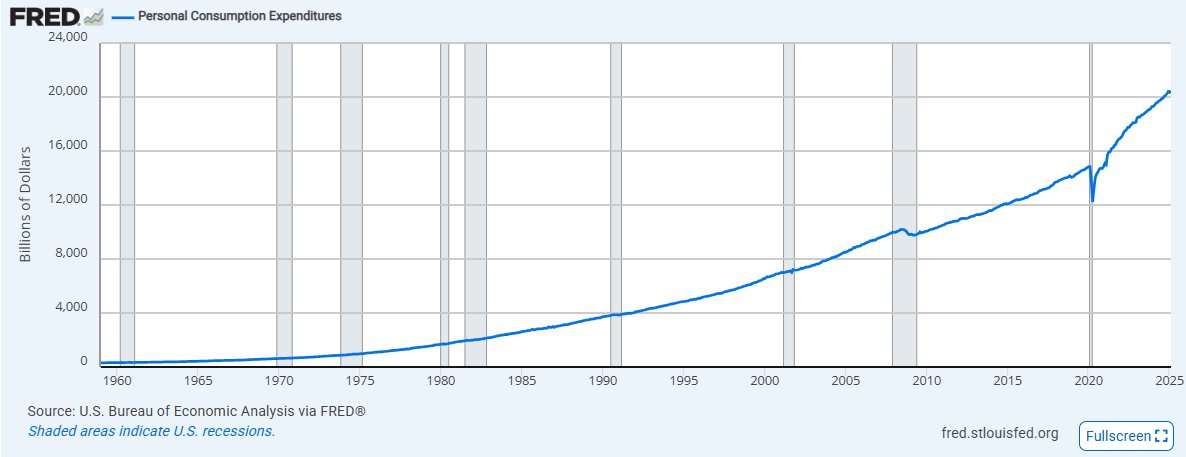

Tổng chi tiêu tiêu dùng cá nhân:

Và tổng chi phí sinh hoạt của chúng ta tiếp tục tăng với tốc độ cao hơn nhiều so với tỷ lệ lạm phát mục tiêu của Fed.

Nghĩa là cuộc sống hàng ngày trở nên đắt đỏ hơn một chút.

11/14

Loại bỏ những yếu tố này ra và chúng ta sẽ có chi phí cao hơn, nợ nhiều hơn và thu nhập và tiền tiết kiệm ít hơn bao giờ hết.

Vậy tại sao chúng ta lại thấy tỷ lệ cao hơn trong số đó ở cổ phiếu?

Tuyệt vọng.

12/14

Cũng giống như tiền điện tử memecoin, memestock, cờ bạc và "Trò chơi mực hóa" nói chung trên thế giới, ngày càng ít hộ gia đình tìm được cách thoát khỏi tình trạng khó khăn về tài chính thông qua làm việc chăm chỉ và tiết kiệm.

Nghĩa là họ ngày càng di chuyển ra xa khỏi Đường cong rủi ro.

13/14

Khi Hoa Kỳ có triển vọng kinh tế tiêu cực, các hóa đơn vẫn cần phải thanh toán và có một núi nợ lãi suất cao tiềm ẩn ngoài kia, sẽ tạo ra rủi ro hệ thống.

14/14

Vì vậy, thật dễ dàng để nghĩ rằng việc sở hữu nhiều cổ phiếu hơn bao giờ hết là điều tốt.

Nhưng trong tình hình tài chính này, đó là một yếu tố rủi ro lớn trừ khi thị trường sớm tìm được chỗ đứng ổn định!

Từ Twitter

Tuyên bố từ chối trách nhiệm: Nội dung trên chỉ là ý kiến của tác giả, không đại diện cho bất kỳ lập trường nào của Followin, không nhằm mục đích và sẽ không được hiểu hay hiểu là lời khuyên đầu tư từ Followin.

Thích

Thêm vào Yêu thích

Bình luận

Chia sẻ

Nội dung liên quan