tuyên bố:

Arf có hệ thống Quản lý Treasury mạnh mẽ dựa trên Circle Ominbus để hoàn thành nhiều giao dịch khác nhau với khách hàng và đối tác của họ. Giả sử thời hạn vay của khách hàng là ba ngày. Mỗi ngày, khách hàng này sẽ trả lại số USDC đã vay cách đây ba ngày. Đồng thời, tải lên chứng từ chuyển tiền của ngày hôm nay và đăng ký khoản vay ngay hôm nay. Sau khi được Arf xác minh, USDC sẽ chuyển đến các đối tác của khách hàng trên toàn thế giới. Đối tác của khách hàng sẽ sử dụng USDC này để hoàn tất quyết toán và sau đó thông báo cho người chuyển tiền, tức là khách hàng của Arf.

Đầu tiên, mục đích của bài viết này là giới thiệu sản phẩm và mô hình việc kinh doanh, không phải để bán hoặc quảng bá sản phẩm. Điểm khởi đầu là đưa ra nhận định khách quan và trung lập về những gì Huma đang làm và cách thức hoạt động của nó.

Bài viết này không phải là lời khuyên đầu tư. Bất kỳ hành vi đầu tư nào cũng đi kèm với rủi ro. Trước khi đưa ra bất kỳ quyết định nào, hãy đảm bảo rằng bạn đã tiến hành nghiên cứu độc lập đầy đủ.

1. Sản phẩm và mô hình kinh doanh của Huma là gì?

Huma là mạng lưới PayFi đầu tiên, bao gồm nền tảng cơ sở PayFi và sê-ri ứng dụng tuyệt vời. Một số ứng dụng sẽ thuộc sở hữu của Huma và một số sẽ là ứng dụng của bên thứ ba. Ví dụ, Google có nền tảng Android và một số siêu ứng dụng của riêng mình, chẳng hạn như YouTube và Gmail, và cũng hỗ trợ nhiều ứng dụng của bên thứ ba. Nền tảng này tạo ra không gian tưởng tượng, các ứng dụng của bên thứ ba giúp mở rộng quy mô và siêu ứng dụng của nó chính là 'con bò sữa'. Vì các cuộc thảo luận gần đây tập trung vào mô hình kinh doanh của Huma nên bài đăng này sẽ tập trung nhiều hơn vào siêu ứng dụng Arf của chúng tôi. Chúng tôi sẽ xuất bản một bài viết khác sau để mô tả các chức năng và lộ trình của nền tảng cơ bản PayFi.

Với ra mắt Huma 2.0, Huma có hai sản phẩm:

- Huma 2.0, không cần xin phép, nhà đầu tư bán lẻ có thể tham gia. Cung cấp lợi ích thực từ Chiến lược PayFi, APR hiện tại là 10,5%. Lãi suất này có thể thay đổi hàng tháng nhưng mức thay đổi dự kiến là tương đối nhỏ. Trong khi đó, Quỹ Huma sẽ cung cấp Feathers khích lệ. Huma 2.0 thực hiện Chiến lược PayFi, trong đó phần lớn tiền sẽ được đầu tư vào nhiều tài sản PayFi khác nhau tại PayFi Institutional và một phần tiền khác sẽ được đầu tư vào các giao thức DeFi thanh khoản trung lập với thị trường để đáp ứng các yêu cầu đổi NHÀ CUNG CẤP THANH KHOẢN .

- Huma Institutional yêu cầu KYC/KYB và các nhà đầu tư hoặc tổ chức chuyên nghiệp có thể tham gia. Các hướng đầu tư chính bao gồm việc kinh doanh ứng trước thanh toán xuyên biên giới và một số ứng dụng thanh toán T+0 quyết toán tín dụng. Việc kinh doanh thanh toán xuyên biên giới đang được công ty con Arf triển khai và việc kinh doanh thẻ tín dụng đang được các đối tác bên thứ ba thực hiện, hiện bao gồm Raincards. Sẽ có nhiều đối tác lớn hơn được ra mắt vào nửa cuối năm nay.

Khi người dùng tham gia Huma 2.0, họ có thể chọn chế độ Classic hoặc chế độ Maxi. Sau khi đầu tư tiền, họ sẽ nhận được token NHÀ CUNG CẤP THANH KHOẢN là $PST (PayFi Strategy Token) hoặc mPST (mô hình Maxi). Token PST có thể tích hợp với DeFi chính thống trên Solana , cho phép các LP tham gia vào khả năng kết hợp DeFi.

Mô hình kinh doanh của Huma khá đơn giản. Lãi suất APR cung cấp cho nhà cung cấp thanh khoản sẽ được điều chỉnh hàng tháng dựa trên các điều kiện vĩ mô, nhưng nhìn chung sẽ tương đối ổn định. Huma sẽ đầu tư số tiền này vào tài sản PayFi và giao thức DeFi có thanh khoản, và lợi nhuận chủ yếu sẽ đến từ chênh lệch lãi suất giữa hai khía cạnh này. Quỹ Huma Institutional cũng sẽ nhận được lợi nhuận từ phí giao thức.

2. Mối quan hệ giữa Huma và Arf là gì? Arf có chức năng gì?

Arf là khách hàng cũ của Huma. Năm 2024, Huma và Arf đã hoàn tất việc sáp nhập. Vì cả hai thương hiệu đều rất mạnh trong lĩnh vực của mình nên chúng tôi không ép phải sáp nhập hai thương hiệu và sẽ tiếp tục sử dụng cả hai thương hiệu. Huma tập trung vào mối liên hệ giữa nguồn tài trợ và nhu cầu ngoài các khoản thanh toán xuyên biên giới, trong khi Arf tiếp tục đào sâu hơn vào nhu cầu của các khoản thanh toán xuyên biên giới.

Arf là một tổ chức tài chính được đăng ký tại Thụy Sĩ và được quản lý bởi hệ thống SRO (Tổ chức tự quản) thuộc Cơ quan giám sát thị trường tài chính Thụy Sĩ (FINMA). Nó hiện có giấy phép từ VQF (Verein zur Qualitätssicherung von Finanzdienstleistungen) và có thể cung cấp dịch vụ quyết toán dựa trên stablecoin cho các tổ chức thanh toán được cấp phép trên toàn thế giới. Arf là ứng dụng thành công nhất của USDC trong thanh toán. Mọi người đều có thể tìm hiểu thêm về vấn đề này thông qua nghiên cứu điển hình của Arf và Circle.

Arf không trực tiếp phục vụ khách hàng cuối cùng của các khoản thanh toán xuyên biên giới, dù là 2B hay 2C. Nó chỉ có thể phục vụ các tổ chức thanh toán và công ty tài chính được cấp phép. Bản thân những khách hàng này cũng chịu sự giám sát chặt chẽ và tiền của khách hàng được giữ trong một Tài khoản bảo vệ được quản lý và chỉ có thể được sử dụng cho mục đích quyết toán. Khách hàng của Arf hiện tập trung ở các nước phát triển, bao gồm Hoa Kỳ, Vương quốc Anh, Pháp, Singapore và Các Tiểu vương quốc Ả Rập Thống nhất. Arf không phục vụ các quốc gia có biện pháp kiểm soát ngoại hối chặt chẽ như Trung Quốc. Các khách hàng đã được công bố cho công chúng bao gồm Lulu Financial.

3. Huma có được lợi nhuận 10,5% bằng cách nào? Có phải là Ponzi không? Việc thu phí khách hàng có bền vững không?

Có hai tài khoản chính cần được giải quyết ở đây, một là Huma, một là Arf

Phía con người:

Chi phí vốn: 10,5%

Thu nhập: Mục tiêu là có 80% tài sản ở dạng tài sản PayFi, với lợi nhuận hàng năm ít nhất là 12,5%; khoảng 20% trong tài sản kỹ thuật số thanh khoản, hiện đang lợi nhuận 7%, với tổng lợi nhuận là 11,4%. Sau khi trừ chi phí chung và các loại phí xử lý khác, mức giá sẽ vào khoảng 11%. Ngay cả khi tất cả tiền đều chuyển sang chế độ Cổ điển, vẫn sẽ có một khoản thặng dư nhất định. Trên thực tế, 12,5% đối với tài sản PayFi là mức giới hạn thấp nhất. Khi nhiều quỹ hơn đến hạn từ Huma Instituutional và chuyển sang Huma 2.0, tỷ lệ Tài sản PayFi cũng sẽ tăng lên, do đó đẩy lợi nhuận chung lên cao. Ngoài ra, mô hình Maxi cũng sẽ mang lại nhiều lợi nhuận thặng dư hơn cho giao thức.

Phía Arf:

Chi phí vốn: 12,5%

Thu nhập: Arf tính phí 6-10 điểm cơ bản từ máy trạm mỗi ngày và thường chỉ tạo ra thu nhập vào các ngày trong tuần, với mức lãi suất hằng năm khoảng 15%-25%. Nhu cầu về thanh khoản của khách hàng Arf phần lớn là các khoản cam kết, nghĩa là ngay cả khi họ không cần nhiều thanh khoản, họ vẫn phải trả các khoản phí cam kết. Khi chúng tôi thiết kế các quy trình việc kinh doanh của Huma 2.0 và Arf, chúng tôi đã trao cho Arf sự linh hoạt hơn trong việc quyết định thời điểm vay và trả tiền từ Huma 2.0, giúp công ty đạt được tỷ lệ sử dụng vốn gần 100%. Điều này đảm bảo rằng Arf có biên độ tương đối đáng tin cậy.

Tiêu chuẩn sạc có bền vững không?

Nếu xét thuần túy theo góc độ APR, APR này cao hơn so với lãi suất Tài trợ thương mại thông thường, nhưng lựa chọn tham chiếu này là không hợp lý. Arf tham gia vào hoạt động Tài trợ giao dịch thanh toán. Một tài liệu tham khảo hợp lý hơn là phí của nhiều khoản thanh toán xuyên biên giới. Nhiều giao dịch sẽ tốn 200-500 điểm cơ bản, do đó việc trả hàng chục điểm cơ bản cho bên thanh toán trước là có thể chấp nhận được.

- Các dịch vụ chuyển tiền truyền thống như Western Union hoặc Moneygram tính phí từ 2% đến 5% cho mỗi giao dịch.

- Chuyển khoản: Bất kể số tiền là bao nhiêu, phí thường là từ 20 đến 60 đô la. Nếu tính toán dựa trên số tiền trung bình là 1.000 đô la, thì con số này cũng là 2%-6%.

- Trong cùng ngành, chi phí thanh toán nợ giữa các công ty chị em hàng ngày cũng là 10 điểm cơ bản mỗi ngày, điều này càng chứng minh mức giá này là hợp lý.

4. Huma có phải là nền tảng P2P không? Sự khác biệt giữa nó và các nền tảng tương tự trong và ngoài nước là gì? Làm thế nào để tránh rủi ro tương tự?

Các vấn đề với P2P truyền thống là:

- Sau khi cho vay tiền, khó có thể biết được số tiền đó được sử dụng vào mục đích gì;

- Nhiều khoản vay có thời hạn vay dài (6 tháng, 12 tháng) rủi ro khó kiểm soát;

- Giám sát người vay không đầy đủ

Huma thì hoàn toàn khác:

- Mục đích rất rõ ràng: 80% số tiền này sẽ được sử dụng cho mục đích Tài trợ giao dịch thanh toán, với các ứng dụng chính bao gồm thanh toán tạm ứng ngắn hạn cho quyết toán thanh toán xuyên biên giới và các khoản quyết toán bằng thẻ tín dụng; 20% số tiền này sẽ được đầu tư vào các giao thức DeFi thanh khoản cao để đáp ứng nhu cầu đổi tiền của người dùng.

- Chu kỳ sử dụng vốn ngắn, thường chỉ vài ngày;

- Việc sử dụng tiền phải minh bạch và có thể theo dõi được. Tất cả dòng tiền sẽ được hiển thị trên Dune. Huma 2.0 sẽ có báo cáo hàng tháng. Huma Institutional cũng có báo cáo hàng tháng cho nhà cung cấp thanh khoản của mình và PWC có báo cáo kiểm toán hàng năm.

- Ngoại trừ DeFi (không có khuôn khổ quản lý toàn cầu), mọi bộ phận khác đều chịu sự giám sát chặt chẽ (Arf là một tổ chức được quản lý và tất cả khách hàng của công ty đều là các tổ chức tài chính được cấp phép và quản lý).

5. Sự khác biệt cơ bản giữa Huma và tài chính Chuỗi cung ứng là gì?

Trước hết, có sự khác biệt rất lớn về rủi ro giữa Tài trợ hóa đơn/Tài trợ Chuỗi cung ứng và Tài trợ giao dịch thanh toán.

Trong tài chính Chuỗi cung ứng, việc trả nợ dựa trên các khoản phải thu, nhưng chỉ là các khoản phải thu, không phải tiền!!! Khi khoản vay đến hạn, ít nhiều sẽ không chắc chắn liệu người vay có tiền hay không và rủi ro cao hơn mức chúng ta có thể chấp nhận.

Giao dịch thanh toán Tài trợ Sự khác biệt là gì? Tiền đã đi vào hệ thống tài chính. Cái thiếu không phải là tiền mà là phương pháp để đạt được đích một cách nhanh chóng. Chúng tôi giúp tiền đến đích nhanh chóng và được quyết toán nhanh hơn, trong khi người vay trả lại tiền cho chúng tôi theo Chuỗi tại địa điểm ban đầu. Nói một cách thẳng thắn, trong thực tế, nhiều khoản thanh toán cần phải trải qua nhiều cấp độ khác nhau của hệ thống ngân hàng, giống như thư tín truyền thống, cần phải được chuyển phát theo từng cấp. Chúng tôi sử dụng stablecoin chuyển đến trực tiếp đến đích, giống như email, giúp chuyển tiền đến đích nhanh chóng, tăng tốc và tạo ra giá trị. Chúng tôi chỉ cần đảm bảo rằng số tiền từ người chuyển được khóa trong tài khoản an toàn hoặc tài khoản lưu ký khác và chúng tôi có quyền yêu cầu bồi thường hợp pháp.

Thứ hai, có sự khác biệt đáng kể về giá trị mà công nghệ blockchain tạo ra cho cả hai. Thời hạn thanh toán cho tài chính Chuỗi cung ứng thường là 90 đến 180 ngày và việc tăng thêm một hoặc hai ngày sẽ không gây ra nhiều tác động. Tài trợ giao dịch thanh toán có thể thay đổi phương thức thanh toán từ T+3/T+4 sang T+0/T+1, giúp tăng tốc toàn bộ hệ thống tài chính thế giới, giống như sự phát triển của Trung Quốc từ tàu vỏ xanh sang tàu cao tốc, đây là sự thay đổi đáng kể. Cải thiện 0,1 giây khi chạy 100 mét và cải thiện 0,1 giây khi chạy 5000 mét có tác động và giá trị hoàn toàn khác nhau.

6. Arf quản lý rủi ro như thế nào?

Đầu tiên, tất cả khách hàng của Arf đều là các tổ chức tài chính được cấp phép và hầu hết đều ở các nước phát triển như Hoa Kỳ, Vương quốc Anh, Pháp, Singapore và Các Tiểu vương quốc Ả Rập Thống nhất.

Thứ hai, Arf có mô hình kiểm soát rủi ro tài trợ giao dịch hoàn thiện. Chúng tôi đánh giá khách hàng dựa trên tình hình tài chính và khả năng tuân thủ cũng như rủi ro trong phương thức thanh toán của họ. Hiện tại chúng tôi chỉ phục vụ khách hàng Bậc 1 và Bậc 2, và không phục vụ khách hàng Bậc 3 trở xuống.

Thứ ba, khách hàng phải gửi tiền của khách hàng cuối vào tài khoản Bảo vệ và tải chứng từ chuyển tiền lên Arf trước khi Arf chấp thuận khoản vay. Theo số liệu thống kê của S&P trong hai mươi năm qua, tỷ lệ nợ xấu là 0,25% sau khi tiền chảy vào hệ thống tài chính. Vì khách hàng dịch vụ của Arf chủ yếu là nhóm 1 và nhóm 2 ở các nước phát triển và thời hạn thanh toán tương đối ngắn nên rủi ro nợ xấu sẽ thấp hơn.

Thứ tư, thời hạn thanh toán là 1-6 ngày. Nếu khách hàng có bất kỳ dấu hiệu khó khăn nào, Arf sẽ biết rất sớm và sẽ hạ hạn mức hoặc ngừng cho vay.

Thứ năm, số tiền gửi vào Tài khoản bảo vệ phải được sử dụng đúng mục đích. Trong trường hợp cực đoan nhất, khi khách hàng phá sản, chúng tôi cho rằng chúng tôi có quyền yêu cầu pháp lý đối với số tiền trong các tài khoản bảo vệ này. Vì chúng tôi chưa bao giờ có nợ xấu như vậy nên không có xác minh thực tế nào trong liên kết này.

Thứ sáu, tất cả các quỹ đều được quản lý thông qua Arf Capital, một SPV từ xa dựa trên ngân hàng-tiền điện tử. Hoàn toàn tách biệt với công ty điều hành Arf là Arf Financial.

Thứ bảy, Bản ghi nhớ về việc phát hành cổ phiếu riêng lẻ yêu cầu Arf Capital phải sử dụng lợi nhuận của mình để lập mức bảo hiểm lỗ đầu tiên là 2%. Khi xảy ra nợ xấu, khoản bồi thường tổn thất đầu tiên này sẽ là khoản đầu tiên bị ảnh hưởng.

Cho đến nay, Huma đã hoàn tất luồng giao dịch trị giá 3,9 tỷ đô la Mỹ mà không có bất kỳ khoản nợ nợ xấu.

7. Quy mô thị trường lớn đến mức nào? Nếu chúng ta muốn có cả lợi nhuận cao và rủi ro thấp thì thị trường có thực sự nhỏ không?

Nếu bạn xem xét theo góc độ APR truyền thống thì 10% là khá cao. Tuy nhiên, mô hình tính phí của Arf không phải là APR mà là phí giao dịch thanh toán cho mỗi giao dịch. Toàn bộ ngành thanh toán đều tính phí theo cách này. Tôi đã giải thích chi tiết về các tiêu chuẩn tính phí chung của ngành này trong Câu hỏi 3. Mức phí của chúng tôi nhìn chung phù hợp với mức phí của ngành. Tôi cũng đã giải thích chi tiết về mô hình kiểm soát rủi ro của chúng tôi trong Câu hỏi 6. Chúng tôi cho rằng việc sử dụng stablecoin để cung cấp thanh khoản cho quyết toán thanh toán toàn cầu sẽ tận dụng tốt nhất một số lợi thế kỹ thuật của blockchain và là một cuộc tấn công giảm chiều đối với các giải pháp hiện có. Chúng tôi tin tưởng rằng chúng tôi sẽ tiếp tục quản lý rủi ro và kỳ vọng lợi nhuận hiện tại sẽ bền vững.

Thứ hai, quy mô chung của thị trường PayFi khá lớn. Có ba phân khúc PayFi chính được biết đến. Đồng thời, chúng tôi cũng cho rằng PayFi có thể có tác động lớn hơn đến các lĩnh vực khác, chẳng hạn như tỷ giá hối đoái.

- Tài trợ thanh toán xuyên biên giới: Trên toàn cầu, 4 nghìn tỷ đô la được đầu tư vào nhiều tài khoản tài trợ khác nhau.

- Thanh toán bằng thẻ tín dụng: Mười sáu nghìn tỷ đô la Mỹ được sử dụng cho quyết toán thanh toán bằng thẻ tín dụng trên toàn thế giới.

- Tài trợ thương mại: Khối lượng là 10 nghìn tỷ đô la Mỹ mỗi năm - thời hạn thanh toán dài và lợi nhuận chỉ cao hơn 10% một chút ở nhiều nơi. Chúng tôi không thực hiện việc kinh doanh này ở giai đoạn này.

Bốn nghìn tỷ đô la Mỹ thanh toán xuyên biên giới bị khóa trong nhiều tài khoản tài trợ khác nhau và tất cả những điều này đều là cơ hội kinh doanh tiềm năng cho chúng tôi. Ngay cả sau khi trừ đi giao dịch chéo của khách hàng, nhu cầu vẫn còn mạnh. Hiện có rất nhiều khách hàng đang chờ để ra mắt và nhu cầu của khách hàng hiện tại cao gấp 10 lần so với việc kinh doanh hiện tại của Arf (~60 triệu đô la thanh khoản đang hoạt động). Câu hỏi không phải là liệu có đủ nhu cầu hay không mà là làm thế nào để giúp những khách hàng này nhận được sự chấp thuận của cơ quan quản lý ngân hàng và ra mắt nhanh nhất có thể.

Thẻ tín dụng có thể gây áp lực lớn hơn lên dòng tiền của các doanh nghiệp nhỏ và siêu nhỏ, do đó họ sẵn sàng trả mức phí hợp lý để đổi lấy thanh toán T+0 hoặc T+1, điều này rất có giá trị đối với họ. Toàn bộ thị trường là 16 nghìn tỷ, thậm chí 1% cũng là một thị trường khổng lồ. Đội ngũ hiện đang đàm phán hợp tác với một số tổ chức thẻ, ngân hàng thu mua hoặc ngân hàng phát hành nhân vật yêu cầu tài trợ thường lên tới hàng trăm triệu đô la Mỹ.

Tóm lại, chúng tôi cho rằng PayFi sẽ mang lại những thay đổi Sự lật đổ cho hoạt động ứng trước thanh toán xuyên biên giới và thanh toán bằng thẻ tín dụng, và quy mô thị trường dài hạn sẽ rất lớn. Đồng thời, chúng ta cũng phải thừa nhận rằng đây là một con đường rất mới và không phải mọi thứ đều có thể nhìn thấy rõ ràng ngay hôm nay. Nếu tôi thực sự nói đến một quy mô thị trường cụ thể thì có lẽ sẽ không đáng tin. Nhưng miễn là chúng ta thấy rằng đây là ứng dụng tốt nhất của blockchain và stablecoin, và chúng ta đã có quy mô lưu lượng truy cập nhất định lên tới hàng tỷ đô la để xác minh, nếu chúng ta tiếp tục làm việc chăm chỉ, ngày càng có nhiều cơ hội được khám phá và quy mô thị trường có thể được định lượng.

8. Điểm giống và khác nhau giữa bạn và Ripple XRP là gì?

Huma và Ripple đang đi trên cùng một con đường, nhưng thực sự có hai điểm khác biệt rất quan trọng:

Đầu tiên, Ripple chủ yếu dựa vào $XRP như một phương tiện để đạt được quyết toán giao dịch. XRP chắc chắn sẽ trải qua những biến động tương đối lớn, mang lại rủi ro và sự bất ổn lớn cho cả khách hàng và hệ thống của chính nó. Huma đã kiên quyết lựa chọn sử dụng stablecoin USDC ngay từ đầu. Không cần phải chịu gánh nặng lớn từ biến động giá cả. Trên thực tế, Ripple hiện đã nhận thức được vấn đề này và cũng đang cố gắng phát hành stablecoin của riêng mình.

Thứ hai, Ripple thích áp dụng hệ thống "vòng khép kín" và họ hy vọng có thể tự mình hoàn thành mọi liên kết. Triết lý của Huma là tạo ra một “kiến trúc mở (Open Stack)” và sự hợp tác mở có thể mang lại những tác động sinh thái lớn hơn. Vào tháng 7 năm ngoái, Open Stack của PayFi đã được phát hành, kết nối nhiều đối tác hàng đầu từ nhiều lĩnh vực như chuỗi công khai cơ bản, stablecoin và đơn vị lưu ký. Ví dụ, công ty có sự hợp tác chiến lược với Solana và Stellar ở cấp độ giao thức thanh toán, hợp tác với Circle về stablecoin và sử dụng Fireblocks để lưu ký. Ở mọi giai đoạn, chúng tôi đã lựa chọn những đối tác mạnh nhất trong ngành để cùng nhau xây dựng giải pháp thanh toán mở, hiệu quả và tuân thủ quy định. Điều này cho phép chúng ta tập hợp sức mạnh của các hệ sinh thái lớn nhanh hơn để đẩy nhanh quá trình phát triển.

Quay trở lại dữ liệu, Ripple hiện tuyên bố khối lượng giao dịch của họ đã đạt 70 tỷ đô la Mỹ, mất 11 năm. Huma đã đạt được khối lượng giao dịch gần 4 tỷ đô la chỉ sau hơn hai năm. Với tốc độ phát triển hiện tại của Huma, dự kiến giá trị của công ty sẽ vượt quá 10 tỷ đô la Mỹ vào cuối năm nay. Nếu mọi việc diễn ra tốt đẹp, dự kiến khối lượng giao dịch sẽ bắt kịp Ripple trong vòng hai đến ba năm tới.

9. Bạn có cung cấp dịch vụ Tài trợ hóa đơn hoặc Vay tín dụng không?

Các tài liệu cũ của chúng tôi có đề cập đến Tài trợ hóa đơn và Vay tín dụng. Mặc dù giao thức Huma đủ linh hoạt để hỗ trợ tốt các ứng dụng này, nhưng dựa trên phân tích rủi ro của chúng tôi về hướng này, chúng tôi sẽ không tham gia vào hướng phụ này trong tương lai gần. Khi thời điểm thích hợp, chúng tôi sẽ giới thiệu các ứng dụng sinh thái của bên thứ ba có bối cảnh chuyên môn vững chắc trong các lĩnh vực liên quan.

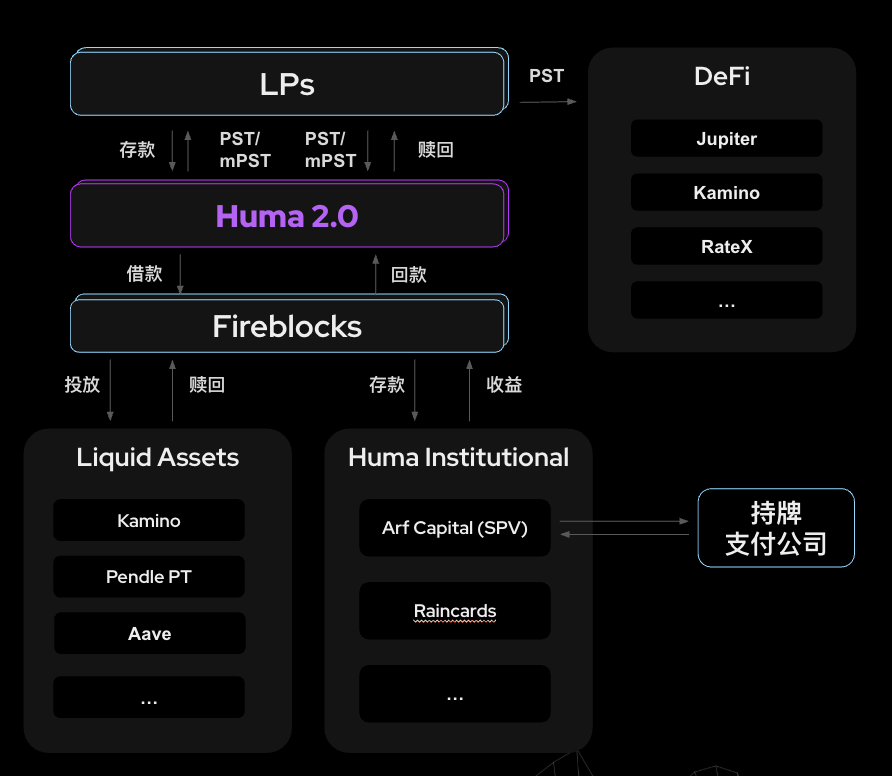

10. Sau khi người dùng gửi USDC, vòng đời của toàn bộ quỹ và quy trình hồi hương lợi nhuận là gì?

Hình sau đây bao gồm một số liên kết:

- Tương tác của người dùng với Huma 2.0

- Strategy Manager vay tiền từ Huma 2.0 và đầu tư vào tài sản PayFi và tài sản Liquid DeFi

- Quy trình của Arf với khách hàng

- Khả năng kết hợp của PST và DeFi

Quy trình việc kinh doanh của NHÀ CUNG CẤP THANH KHOẢN và Huma:

Sau khi người dùng gửi tiền thông qua Huma DApp, họ sẽ nhận được PST hoặc mPST tương ứng. Giá trị của PST sẽ tăng theo thời gian. Nếu APY hiện tại không thay đổi trong một năm, giá trị của PST sẽ là 1,105 sau một năm. Theo thiết kế hiện tại, giá trị của mPST sẽ được ổn định ở mức 1,0 (chúng tôi phát hiện ra rằng một số người đã đốt mPST của riêng họ và số USDC tương ứng được phân phối cho người nắm giữ mPST khác theo tỷ lệ, khiến giá trị mPST của những người khác cao hơn 1,0. Điều này khiến chúng tôi bất ngờ và mọi người đều vui mừng khi kiếm được một khoản tiền nhỏ). Nếu người dùng chọn tài khoản vãng lai, họ có thể yêu cầu đổi thưởng bất cứ lúc nào. Sau khi yêu cầu đổi thưởng được gửi đi, tiền thường sẽ được gửi vào ví của bạn trong vòng 1-2 ngày, nhưng trong một số trường hợp có thể mất tới bảy ngày.

Chiến lược PayFi Tài trợ

Bước này hiện đang được thực hiện trong Fireblocks bằng quy trình đa chữ ký được kiểm soát chặt chẽ. Khi tất cả các quy trình được hoàn tất, phần này cũng sẽ được ghi vào hợp đồng thông minh.

Số tiền gửi vào nhóm mỗi ngày sẽ được Quản lý chiến lược (nhiều chữ ký) chuyển vào ví Fireblocks, sau đó được đầu tư vào các kênh đầu tư đã được phê duyệt trước. Hiện nay, các nhóm được chấp thuận là nhóm Arf ở phía Huma Institutional, Kamino, Pendle PT và Aave.

Huma Strategy Manager sẽ quyết định rút tiền từ giao thức DeFi thanh khoản nào để đáp ứng nhu cầu đổi tiền dựa trên các yêu cầu đổi tiền trong ngày.

Nguồn tài trợ của Arf

Giả sử bạn muốn chuyển tiền từ Úc sang Hồng Kông, cả cá nhân và thương nhân thường không chuyển tiền trực tiếp mà thông qua công ty thanh toán. Các công ty thanh toán như vậy có thể là khách hàng của Arf.

Vì SWIFT chậm và tốn kém nên hầu hết các công ty thanh toán không sử dụng SWIFT. Tiêu chuẩn trong ngành thanh toán là gửi 20-25% dòng tiền một tháng cho đối tác tại địa điểm mục tiêu dưới dạng tiền gửi để đạt được quyết toán trong ngày và mang lại trải nghiệm tốt cho người dùng. Nhưng những tiến bộ này lại là gánh nặng lớn cho các công ty thanh toán. Arf tóm tắt khoản thanh toán trước thành một dịch vụ được triển khai bằng stablecoin ở lớp dưới cùng. Sau khi nhận được yêu cầu chuyển tiền của khách hàng, công ty thanh toán A của Hồng Kông sẽ gửi tiền của khách hàng vào tài khoản Safeguarding và gửi chứng từ cho Arf. Sau khi Arf xác nhận chứng từ, anh ta sẽ chuyển số USDC cần thiết vào tài khoản USDC của Công ty B tại nơi đến. Sau khi quyết toán với người thụ hưởng, bên chuyển tiền sẽ thông báo cho A, sau đó A sẽ sử dụng số tiền trong tài khoản Bảo vệ để chuyển tiền cho Arf, hoàn tất toàn bộ quá trình, mất khoảng 1-6 ngày.

Arf có hệ thống Quản lý Treasury mạnh mẽ dựa trên Circle Ominbus để hoàn thành nhiều giao dịch khác nhau với khách hàng và đối tác của họ. Giả sử thời hạn vay của khách hàng là ba ngày. Mỗi ngày, khách hàng này sẽ trả lại số USDC đã vay cách đây ba ngày. Đồng thời, tải lên chứng từ chuyển tiền của ngày hôm nay và đăng ký khoản vay ngay hôm nay. Sau khi được Arf xác minh, USDC sẽ chuyển đến các đối tác của khách hàng trên toàn thế giới. Đối tác của khách hàng sẽ sử dụng USDC này để hoàn tất quyết toán và sau đó thông báo cho người chuyển tiền, tức là khách hàng của Arf.

Khả năng kết hợp DeFi

Chúng tôi đã ra mắt cặp giao dịch PST-USDC trên Jupiter và Meteora để đáp ứng nhu cầu swap của mọi người và sẽ tích hợp với Kamino và RateX trong tương lai. Theo cách này, người dùng có thể swap, thế chấp, vay mượn, lặp lại và mua bán PT/YT theo nhu cầu của mình. Các hoạt động cụ thể được hoàn thành trong DApp của các giao thức DeFi này. Có một số điểm cần lưu ý:

- Thanh khoản của nhóm hiện tại tương đối nông. Chúng tôi ra mắt Kamino Liquidity Vault bên dưới và Huma cũng sẽ cung cấp khích lệ Feather cho nhà cung cấp thanh khoản của Vault này. Bài viết này sẽ được ra mắt trong một hoặc hai tuần nữa.

- Hiện tại chúng tôi chỉ hỗ trợ PST. Nếu bạn có mPST, trước tiên bạn có thể đổi nó lấy PST trong Huma DApp

- Nếu PST của bạn bị khóa vị thế, khi bạn chuyển PST ra ngoài, PST của bạn sẽ được coi như một tài khoản vãng lai và số điểm thưởng mà bạn đã kiếm được trước đó sẽ bị trừ, nhưng số điểm hiện tại sẽ được giữ lại.

- Có người trên X nói có một lỗ hổng có thể khai thác: lần đầu gửi tiền 6 tháng để nhận thêm điểm, sau khi airdrop xong thì lập tức lên Jupiter bán. Khoản tiền gửi thực tế là tài khoản vãng lai và số điểm nhận được là bội số của 6 tháng. Tôi nói trước với bạn rằng cách này sẽ không hiệu quả và lý do cụ thể sẽ trở nên rõ ràng khi chúng tôi thực hiện airdrop. Vì vậy, hãy quyết định số tháng cần tiết kiệm dựa trên quỹ thực tế của bạn.

11. Vì tài sản phải được chuyển ra khỏi Chuỗi nên có nghi ngờ về hoạt động hộp đen. Làm sao bạn có thể minh bạch hơn?

Đây là điều chúng ta học được nhiều nhất từ cuộc hỗn loạn này. Chúng tôi đã không đủ minh bạch. Trên thực tế, hầu hết thông tin của chúng ta đều nằm trên Chuỗi và chúng ta có thể làm tốt hơn nhiều so với hiện tại.

Arf là một tổ chức được Thụy Sĩ quản lý và luôn thực hiện nghiêm ngặt các yêu cầu tuân thủ tương ứng:

- Báo cáo NHÀ CUNG CẤP THANH KHOẢN sẽ được gửi tới các nhà đầu tư hàng tháng;

- Chúng tôi tiến hành kiểm toán tài chính hàng năm và đối tác của chúng tôi là công ty kiểm toán hàng đầu PWC (PricewaterhouseCoopers);

- Mọi dòng tiền và tình hình tài sản đều được vận hành trong khuôn khổ quản lý và được ghi chép đầy đủ.

Đồng thời, vì Arf cho vay USDC và trả lại USDC nên chúng ta có thể làm giàu cho Dune để cải thiện tính minh bạch. Chúng tôi đã thêm thông tin vay và trả nợ hàng ngày của Arf vào Dune vào ngày 15 tháng 4. Tiếp theo, chúng ta sẽ khám phá các lựa chọn để tăng cường tính minh bạch hơn nữa.

Về phía Huma 2.0, vì tất cả dòng vốn đều được chuyển trên Chuỗi nên chúng tôi sẽ hoàn thiện Dune. Tùy thuộc vào sự cho phép hợp pháp, dòng tiền có thể được hiển thị rõ ràng hơn. Ngoài ra, mặc dù không có yêu cầu nào về vấn đề này, chúng tôi sẽ chủ động cung cấp báo cáo hàng tháng cho các LP. Khung tuân thủ hiện nay nằm ở BVI. Về trung và dài hạn, chúng tôi hy vọng có thể triển khai khuôn khổ tuân thủ tại Hoa Kỳ.

12. Điểm nghẽn trong quá trình phát triển của bạn nằm ở đâu? Phía tài trợ hay phía cầu?

Trước hết, một quan điểm khác với nhận thức về tiền điện tử ngày nay: Chúng tôi cho rằng rằng TVL là Bảng xếp hạng phù phiếm, một chiếc bình hoa và không nên là chỉ báo cốt lõi để đo lường giá trị của một dự án. Chúng tôi sử dụng tính thanh khoản chủ động, tức là số tiền thực sự được sử dụng. Ngược lại, TVL chỉ là số tiền nhàn rỗi mà chúng ta để trong nhóm và không tạo ra lợi nhuận.

Dựa trên sự hiểu biết này, chúng tôi hy vọng rằng tỷ lệ sử dụng vốn của chúng tôi sẽ đạt gần 100% nhất có thể, nghĩa là chúng tôi không muốn huy động vốn rồi để chúng nằm im ở đây. Nhiều dự án tiền điện tử "huy động tiền trước rồi mới tìm kiếm nhu cầu", nhưng chúng tôi làm ngược lại, trước tiên xác định nhu cầu, sau đó thiết kế các hoạt động để huy động vốn tương ứng. Đây là lý do tại sao hồ bơi của chúng tôi thường đầy nước chỉ sau vài ngày.

Những nút thắt trong quá trình phát triển của chúng ta sẽ khác nhau vào những thời điểm khác nhau. Trong giai đoạn đầu của một doanh nghiệp, khó khăn nằm ở việc huy động vốn. Khi thị trường có động lực cao để tham gia vào các hoạt động của chúng tôi, nút thắt không còn nằm ở phía tài trợ nữa mà trọng tâm sẽ quay trở lại phía cầu.

Do đó, trọng tâm phát triển hiện nay là mở rộng nhu cầu, đặc biệt là xung quanh hai hướng việc kinh doanh chính của chúng tôi:

1. Yêu cầu tài trợ cho thanh toán xuyên biên giới

2. Thẻ tín dụng

Đặc biệt trong lĩnh vực thẻ tín dụng, chúng tôi đang tiến hành hợp tác độ sâu với một số đối tác lớn, hy vọng mở rộng việc kinh doanh này lên quy mô lớn hơn. Chúng tôi tin rằng tiềm năng của phân khúc này thậm chí còn lớn hơn cả thanh toán xuyên biên giới, vì khối lượng giao dịch của toàn bộ thị trường thẻ tín dụng đã đạt 16 nghìn tỷ đô la Mỹ.

Nếu có những cơ hội hợp tác thực sự đáng tin cậy trong lĩnh vực tài chính thương mại trong tương lai với cơ cấu vững mạnh và khả năng kiểm soát rủi ro, chúng tôi cũng sẽ vẫn cởi mở. Nhưng đây sẽ không bao giờ là hướng đi cốt lõi của chúng tôi trong tương lai gần. Trọng tâm của chúng tôi vẫn là phát triển các kịch bản thanh toán xuyên biên giới trên phía Arf.

13. Hãy tưởng tượng một tình huống xấu nhất có xác suất cực kỳ thấp: giả sử có vấn đề về phía cầu và nợ xấu xảy ra. Liệu tác động đến các thời hạn khóa vị thế khác nhau trong quỹ tài trợ của Huma có khác nhau không?

Trước tiên, vui lòng đọc Câu hỏi 6 để hiểu mô hình kiểm soát rủi ro của chúng tôi.

Trong trường hợp cực đoan nhất, trước tiên, Khoản bảo hiểm tổn thất đầu tiên của Arf (2%) sẽ được chi trả, và nếu số tiền đó không đủ, PayFi Foundation sẽ sử dụng tiền ký quỹ đã tích lũy thông qua Linrun để chi trả. Nếu vẫn không hiệu quả, nhóm sẽ bị xóa sổ và tất cả các PST và mPST sẽ bị ảnh hưởng theo tỷ lệ, điều này không liên quan gì đến mô hình và thời gian khóa vị thế của mọi người.

14. Là một dự án có thu nhập giao thức thực, tại sao Huma vẫn chọn phát hành token và trở thành dự án đầu tiên có cả thu nhập việc kinh doanh thực và phát hành token? Động lực thực sự và cơ chế tạo ra giá trị khi phát hành tiền điện tử của chúng tôi là gì?

Chúng ta không cần phải phát hành tiền tệ. Với mô hình việc kinh doanh hiện tại, công ty sẽ có thể đạt điểm hòa vốn trong năm nay và hình thức huy động vốn truyền thống cùng IPO là những con đường hoàn toàn khả thi. Chúng tôi quyết định phát hành tiền xu vì những lý do liên quan đến triết lý cốt lõi của chúng tôi cũng như vì những cân nhắc thực tế việc kinh doanh.

1. Mức khái niệm: Cho phép những người bình thường tham gia vào các cơ hội tài sản thực sự chất lượng cao

PayFi không chỉ là một cuộc cách mạng công nghệ mà còn là sự phân phối lại cơ hội.

Công ty cũ của tôi, EarnIn, cung cấp dịch vụ “ứng trước lương”, với khối lượng cho vay là 10 tỷ đô la Mỹ mỗi năm. Về bản chất, nghề này cũng có lợi nhuận, nhưng không dễ để vay nợ vì một lý do đơn giản: nghề này kiếm được tiền từ tiền boa, nghe có vẻ không đủ "truyền thống". Cuối cùng, họ chỉ có thể đến PE để vay tiền và PE lợi dụng thực tế rằng đây là kênh duy nhất để hạ giá. Điều khiến tôi cảm động hơn nữa là những tài sản tỷ suất lợi nhuận đó cuối cùng đã chảy vào túi của Family Office, PE và các ngân hàng, và người dân thường hoàn toàn không có khả năng tiếp cận chúng.

Lúc đó tôi nghĩ: Liệu có ý nghĩa hơn không nếu tôi có thể tạo ra một cơ chế cho phép những người bình thường tham gia hợp pháp và tuân thủ vào tài sản có cấu trúc rủi ro thấp, lợi nhuận cao này?

Web3 và DeFi có thể giúp điều này trở thành hiện thực. Điều này sẽ không thể thực hiện được nếu không phát hành tiền điện tử và dựa vào DeFi theo khuôn khổ quản lý Web2 thuần túy. Do đó, việc phát hành tiền xu nhằm mục đích thay đổi trò chơi “người giàu càng giàu hơn”, hạ thấp ngưỡng tham gia và cho phép giá trị thực sự chảy vào cộng đồng.

2. Cấp độ việc kinh doanh: Phát hành tiền xu có thể phá vỡ sự cân bằng giữa tăng trưởng vốn và nhu cầu và đẩy nhanh quá trình xây dựng hệ thống bảo vệ

Theo quan điểm kinh doanh, sự tăng trưởng hiện tại của phía việc kinh doanh là kết quả của sự kiềm chế lẫn nhau giữa phía vốn và phía cầu:

- Có khách hàng ra mắt nhưng thiếu tiền và tốc độ chậm;

- Tiền vào thì có, nhưng cầu không tương ứng, hiệu quả thấp.

Tăng trưởng tuyến tính này an toàn nhưng cũng hạn chế tốc độ.

Bằng cách phát hành tiền xu, chúng ta có thể:

- Mở rộng thêm nhiều nguồn tài trợ và không phụ thuộc vào tốc độ của các tổ chức truyền thống;

- Thực hiện cung ứng phi tập trung và biến “thanh khoản” thành động lực thúc đẩy phát triển việc kinh doanh;

- Kết nối cung cầu nhanh hơn, giúp khách hàng có thể sử dụng dịch vụ bất cứ khi nào họ muốn mà không phải lo lắng về tiền bạc.

Trong xu hướng mở của Web3, hệ thống bảo vệ phụ thuộc vào quy mô, hiệu quả và khả năng thực hiện đội ngũ . Trước khi có thể sao chép mô hình, trước tiên bạn phải đạt được tỷ lệ không thể sao chép được.

Vì vậy, theo góc nhìn này, việc phát hành tiền xu không chỉ được thúc đẩy bởi các giá trị mà còn là accelerator việc kinh doanh - nó có thể phản ánh triết lý của chúng tôi và phục vụ cho tăng trưởng của chúng tôi.

15. Khi nào thông tin chi tiết về Tokenomics sẽ được công bố? Ngoài chức năng quản trị, token của bạn còn có chức năng gì khác?

Các chi tiết của Tokenomics vẫn chưa được hoàn thiện đầy đủ và sẽ không được hoàn thiện cho đến khi gần đến TGE. Token không chỉ là một token quản trị đơn giản mà còn là bánh răng quan trọng trong cơ chế giao thức của chúng tôi. Nó kết nối cấu trúc khích lệ và nâng cao trải nghiệm sản phẩm. Các chức năng của token đã được xác định cho đến nay bao gồm:

- cơ chế ve, tăng cường ràng buộc dài hạn và khích lệ song phương NHÀ CUNG CẤP THANH KHOẢN & Token

- Mô hình Maxi cũng sẽ làm phong phú đáng kể mô hình kinh tế của giao thức, tích lũy dự trữ vốn giao thức đáng kể, phản hồi cho hệ sinh thái giao thức, hỗ trợ các tính năng mới, đảm bảo khẩn cấp và cải tiến sản phẩm trong tương lai

- Cơ chế ưu tiên do mã thông báo điều khiển, chẳng hạn như rút tiền nhanh hơn, rút tiền vượt quá giới hạn rút tiền, v.v.

16. Khi rủi ro xảy ra, mức độ ưu tiên bồi thường giữa các "cơ chế bảo vệ" khác nhau là gì?

Giao thức Huma giới thiệu một số cơ chế cốt lõi trong tài chính có cấu trúc truyền thống để đảm bảo kiểm soát rủi ro và quyền của nhà đầu tư. Quan trọng nhất trong đó là Bảo hiểm tổn thất đầu tiên:

Toàn bộ số tiền đầu tư vào Arf đều thông qua một SPV từ xa của Bankcrupcy. SPV có nhiều giao ước khác nhau để bảo vệ quyền lợi của nhà đầu tư, trong đó quan trọng nhất là bảo hiểm tổn thất đầu tiên, điều này sẽ không ảnh hưởng đến các nhà cung cấp quỹ.

Huma Protocol không phải là một quỹ vốn đơn giản mà là một nền tảng tài sản có cấu trúc với cơ chế phân lập rủi ro hoàn chỉnh.

Huma cam kết tạo ra một giao thức đáng tin cậy để người dùng có thể "hiểu, dám tham gia và được bảo vệ" thông qua thiết kế ba lớp tự bảo đảm, bảo vệ nhiều lớp và thiết kế đơn giản hóa.

17. Tại sao Huma lại chọn hình thức tài trợ theo Chuỗi(tốn kém và đòi hỏi phải trả lại cho cộng đồng) thay vì hình thức tài trợ Web2 có chi phí thấp hơn (như lãi suất 6%-7%) để tiến hành việc kinh doanh?

Nếu không có quy mô đủ lớn, sẽ rất khó để có được nguồn vốn chi phí thấp từ các ngân hàng hoặc các tổ chức tài chính truyền thống.

DeFi là con đường tài trợ thực tế và hiệu quả nhất trong giai đoạn đầu. TradFi sẽ không cung cấp hỗ trợ kịp thời mà sẽ đợi cho đến khi bạn đạt đến quy mô lớn hơn trước khi cung cấp tài nguyên; Với tư cách là một giao thức DeFi mới, ưu tiên hàng đầu của chúng tôi là trước tiên phải lớn mạnh hơn, sau đó mới ghép các nguồn vốn chi phí thấp từ tài chính truyền thống. Đây là bài toán kinh điển về con gà và quả trứng. DeFi mang đến cơ hội đẩy nhanh quá trình phát triển ban đầu và kết nối trực tiếp với các quỹ thị trường.

Trong ngắn hạn, DeFi không phải là giải pháp thay thế mà là accelerator. DeFi giúp chúng tôi khởi động nhanh chóng và kích hoạt thanh khoản ở khâu tài trợ, cho phép chúng tôi phản hồi ngay lập tức khi nhu cầu của khách hàng được đáp ứng, thay vì "mất khách hàng do thiếu tiền".

Về lâu dài, DeFi và PayFi là hai hệ dẫn động song song. Đây không phải là sự lựa chọn giữa cái này hay cái kia mà là chúng hỗ trợ lẫn nhau. Nguồn tiền tương đối rẻ chảy vào TradFi không chỉ mang lại cho chúng ta sự ổn định về tài chính mà còn làm phong phú thêm mô hình kinh tế của giao thức. Tính linh hoạt và cơ chế khích lệ của DeFi cho phép chúng tôi hoạt động hiệu quả và linh hoạt. Cuối cùng, hai yếu tố này bổ sung cho nhau và tạo thành "động cơ song sinh" cho sự tăng trưởng của chúng ta.

18. Sau khi gửi tiền theo thỏa thuận, bạn sẽ nhận được token PST (bất kể chúng có khóa vị thế hay không), nhưng PST là cùng một token, không phân biệt giữa "hiện tại" và "khóa vị thế ". Người ta lo ngại rằng nếu khoản lợi nhuận bổ sung (Lông vũ) thu được khóa vị thế PST có thể được bán trước khi hết hạn thì quyền và lợi ích của những người dùng chưa khóa vị thế sẽ bị giảm sút.

Để đạt được tích hợp với các giao thức DeFi khác, PST phải được đồng nhất, nếu không sẽ không thể chia sẻ giữa nhiều giao thức DeFi khác nhau. Nếu người dùng tuyên bố khóa điểm trong 3 tháng nhưng chỉ khóa trong 2 tháng rồi bán hoặc chuyển nhượng ra ngoài thông qua các kênh hợp tác chính thức(như Jupiter), số điểm dư sẽ bị trừ và người dùng sẽ không còn được hưởng "lợi nhuận cộng thêm". Nói cách khác, số Lông vũ thu được khóa vị thế sẽ bị ràng buộc với "thời hạn khóa vị thế đã thỏa thuận". Nếu bạn thoát trước thời hạn đã hứa, bạn sẽ mất những "tiền thưởng vượt mức" đó.

19. Làm thế nào để thoát ra hoặc mua lại trên thị trường sơ cấp(sàn giao dịch chính thức) hoặc thị trường thứ cấp, đặc biệt là khi thanh khoản thực tế hiện tại của giao thức không lớn, liệu có thể thu hồi được tiền kịp thời không?

Chúng tôi sẽ lập kế hoạch về số lượng tài sản DeFi thanh khoản cần có dựa trên số lượng hiện tại để sắp xếp danh mục tài sản và đáp ứng các yêu cầu về hoàn trả.

Mục đích ban đầu của dự án là hy vọng rằng người dùng sẽ chủ yếu đổi thông qua nền tảng chính thức, thay vì bán trực tiếp PST trên thị trường thứ cấp . Rốt cuộc, sẽ có sự hao mòn trên thị trường thứ cấp.

Mặc dù nhóm PST-USC trên DEX không cung cấp bất kỳ khích lệ thanh khoản lúc đầu, nhưng vẫn thu hút được khoảng 140.000 đô la Mỹ tiền quỹ, vượt quá mong đợi. Đội ngũ tiếp theo sẽ sử dụng khích lệ của Feathers để tăng thanh khoản.

20. Hệ thống bảo vệ của bạn ở đâu?

Đầu tiên là về kiến trúc tuân thủ. Ngày nay, ít công ty nào tìm ra cách việc kinh doanh như chúng tôi trong khuôn khổ tuân thủ. Cấu trúc tuân thủ của Arf cho phép cung cấp thanh khoản cho các quỹ tài chính trên toàn thế giới, mang lại cho công ty này lợi thế đi đầu đáng kể. Huma 2.0 cho phép hoạt động không cần xin phép theo các điều kiện tuân thủ và các công ty khác sẽ mất nửa năm để sao chép.

Thứ hai là quy mô. Chúng tôi đã xử lý 3,8 tỷ U nước và vẫn đang tiếp tục phát triển nhanh chóng, dự kiến sẽ đạt 10 tỷ U vào cuối năm. Khi đạt đến một quy mô nhất định, những người đến sau sẽ khó có thể bắt kịp.

Thứ ba, đó là Quan hệ đối tác. Mọi người đều đã biết về sự hợp tác chính thức của chúng tôi với Solana, Circle và SDF. Một quan hệ đối tác lớn hơn sẽ được công bố vào nửa cuối năm nay.

Thứ tư, đó là đội ngũ. Tất cả các thành viên cốt cán trong đội ngũ của chúng tôi đều có tên thật. Erbil Karaman và tôi đều có kinh nghiệm kinh doanh thành công và chịu trách nhiệm cho các sản phẩm đẳng cấp thế giới. Chúng tôi đều làm việc ở vị trí CPO và CTO tại EarnIn, công ty vay mượn cá nhân lớn nhất Hoa Kỳ. Có lẽ không có nhiều người trên thế giới hiểu rõ về Tài trợ thanh toán hơn chúng tôi. Giám đốc kinh doanh của chúng tôi, Patrick Campos, là chuyên gia về tài chính có cấu trúc và tuân thủ mã hóa, đi đầu trong luật mã hóa tại Hoa Kỳ và UAE.

Tất nhiên, bất kỳ ai cũng có thể chọn sao chép bất kỳ dự án tiền điện tử nào. Nhưng PayFi không phải là đồng tiền Meme , nó đòi hỏi kiến thức chuyên sâu và kinh nghiệm trong ngành. Nếu những người khác muốn cạnh tranh với chúng tôi, tôi chỉ có thể chào đón và chúc bạn may mắn!