Tác giả: Trương Nhã Kỳ

Thị trường đang chuyển từ "Chủ nghĩa ngoại lệ Mỹ" sang "Phủ định Mỹ", chiến lược gia toàn cầu của Bank of America Michael Hartnett khuyến nghị các nhà đầu tư bán ra cổ phiếu Mỹ khi giá cao, mua vào cổ phiếu quốc tế và vàng khi giá thấp.

Trong báo cáo nghiên cứu được phát hành vào ngày 24, Hartnett cho biết, dòng vốn gần đây cho thấy, cổ phiếu Mỹ bị rút ra 800 triệu đô la, trong khi vàng thu hút 3,3 tỷ đô la. Điều này cho thấy sự ưa thích của thị trường đối với vàng đang gia tăng.

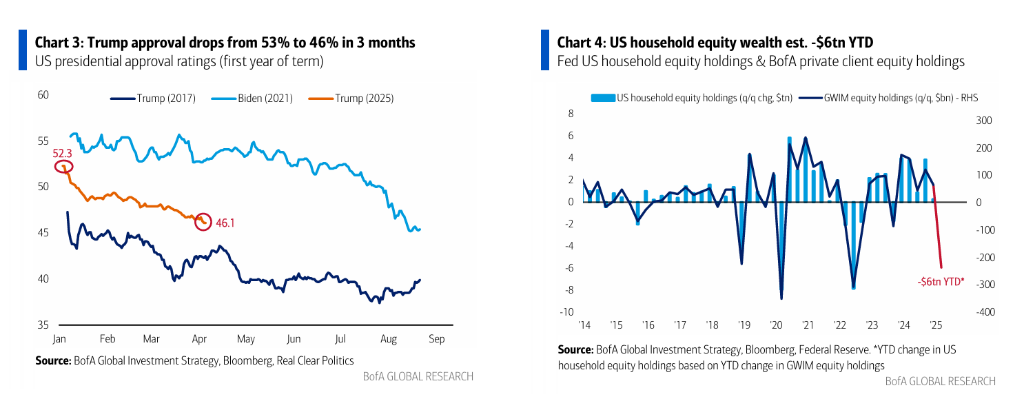

Với sự cân bằng lại của nền kinh tế toàn cầu, vốn đang chảy từ thị trường Mỹ sang các khu vực khác, đặc biệt là thị trường mới nổi và Châu Âu. Xu hướng dòng vốn này tạo nền tảng hỗ trợ cho giá vàng. Từ đầu năm đến nay, vàng là tài sản có hiệu suất tốt nhất (+26,2%), tiếp theo là trái phiếu chính phủ (+5,6%) và trái phiếu đầu tư cấp (+3,9%), trong khi cổ phiếu Mỹ giảm 3,3%. Tài sản cổ phiếu của hộ gia đình Mỹ đã bị xói mòn khoảng 6 nghìn tỷ đô la trong năm nay.

Hartnett khuyến nghị "Stay BIG, sell rips", tức là long bond, cổ phiếu quốc tế và vàng. Các nhà đầu tư nên bán ra khi thị trường cổ phiếu Mỹ phục hồi, thay vì mù quáng đuổi theo đà tăng.

Hartnett: Thị trường đang ở điểm chuyển đổi lịch sử

Hartnett cho rằng, từ đầu năm đến nay, hiệu suất tài sản tài chính cho thấy xu hướng rõ ràng: Vàng dẫn đầu (+26,2%), trái phiếu hoạt động tốt (trái phiếu chính phủ +5,6%, trái phiếu đầu tư cấp +3,9%), trong khi cổ phiếu Mỹ (-3,3%) và đô la Mỹ (-8,5%) giảm đáng kể.

Dòng vốn gần đây cho thấy, tất cả các thị trường cổ phiếu khu vực đều có dòng vốn vào (Châu Âu 3,4 tỷ đô la, thị trường mới nổi 1 tỷ đô la, Nhật Bản 1 tỷ đô la), chỉ riêng cổ phiếu Mỹ bị rút ra 800 triệu đô la; vàng thu hút 3,3 tỷ đô la.

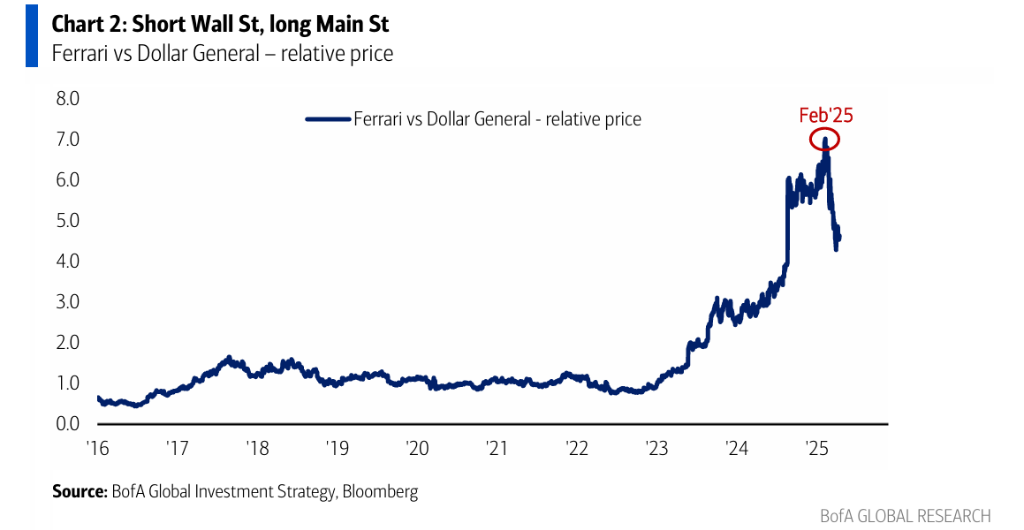

Xu hướng hiện tại cho thấy mối quan hệ giữa Phố Wall và Phố chính đang được cân bằng lại. Dữ liệu của Bank of America cho thấy, tài sản cổ phiếu của hộ gia đình Mỹ đã bị xói mòn khoảng 6 nghìn tỷ đô la trong năm nay, tỷ lệ tài sản tài chính của khu vực tư nhân Mỹ so với GDP đã giảm từ hơn 6 lần xuống còn 5,4 lần.

Hartnett cho rằng, sự thay đổi này đánh dấu sự kết thúc của thời kỳ "chưa từng có sự thịnh vượng như vậy" - lãi suất thấp, hơn 30 nghìn tỷ đô la kích thích chính sách toàn cầu, thâm hụt ngân sách 9% của Mỹ và sự bùng nổ của AI - đang đi đến hồi kết.

Ba yếu tố thay đổi chính

Hartnett cho rằng, sự điều chỉnh thị trường hiện tại được kích hoạt bởi các yếu tố "3B":

Bond: Lợi suất trái phiếu kho bạc Mỹ tăng nhanh nhất 50 điểm cơ bản kể từ tháng 5/2009

Base: Tỷ lệ ủng hộ của Trump giảm từ 53% xuống 46%

Billionaires: Giá trị vốn hóa thị trường của các ông lớn công nghệ bốc hơi hơn 5 nghìn tỷ đô la

Để đảo ngược xu hướng "bán ra khi phục hồi", thị trường cần ba yếu tố:

Giảm lãi suất: Kỳ vọng Cục dự trữ liên bang Hoa Kỳ giảm lãi suất (thị trường dự đoán 65% khả năng giảm lãi suất tại cuộc họp FOMC ngày 18/6, 100% tại cuộc họp ngày 30/7)

Thuế quan: Chính sách thuế quan của Trump được giảm nhẹ

Người tiêu dùng: Chi tiêu của người tiêu dùng Mỹ duy trì tính linh hoạt

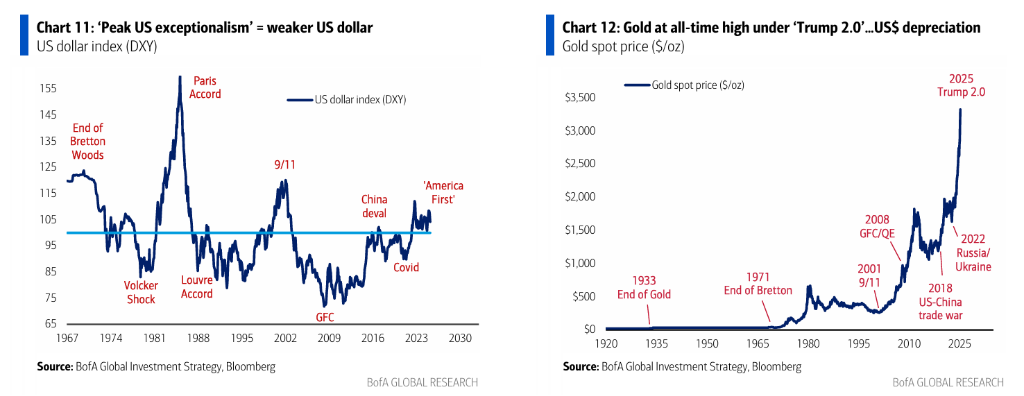

Định giá lại toàn cầu và sự suy yếu của đô la Mỹ

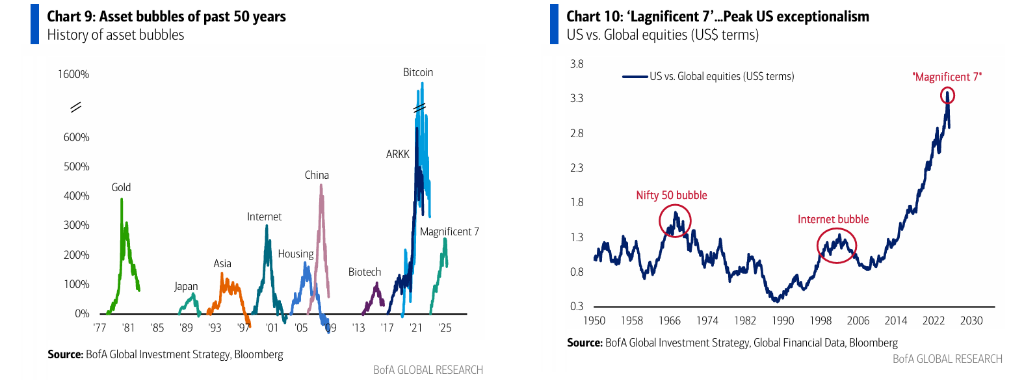

Hartnett cho biết, xu hướng lớn năm 2025 là định giá cổ phiếu và tín dụng đạt đỉnh. Lịch sử cho thấy, P/E của S&P 500:

Trung bình thế kỷ 20 là 14 lần (thời kỳ chiến tranh thế giới, chiến tranh lạnh, đại suy thoái, lạm phát)

Trung bình thế kỷ 21 là 20 lần (toàn cầu hóa, tiến bộ công nghệ, chính sách tiền tệ nới lỏng)

Nửa đầu thập niên 2020, 20 lần là mức đáy P/E

Trong tương lai, 20 lần có thể trở thành mức trần P/E

Hartnett cho rằng, sự suy giảm liên tục của tài sản đô la Mỹ là chủ đề đầu tư rõ ràng nhất, việc giá vàng tăng vọt là tín hiệu rõ ràng của xu hướng này. Xu hướng suy yếu của đô la Mỹ sẽ có lợi cho hàng hóa nguyên liệu, thị trường mới nổi và tài sản quốc tế (công nghệ Trung Quốc, ngân hàng Châu Âu/Nhật Bản).